3000 億市值背后,小 鵬P7連闖三道難關

3000 億市值背后,小 鵬P7連闖三道難關

導語:

篳路藍縷、崎嶇蹣跚開場,烈火烹油、鮮花著錦高光,那么,小鵬在P7創下三個“不可思議”之后,又該勇敢地摸索下一步的方向。

“每一種新的進步都必然表現為對一種神圣事物的褻瀆,表現為對陳舊的、日漸衰亡的,但習慣所崇奉的秩序的叛逆……”

當美東時間2021年1月22日,全球車企市值排名再次刷新,特斯拉以8,025億美元的數字超過后面6位總和,小鵬汽車以超過430億美元(約合人民幣2,800億元)的市值越過上汽、再度逼近福特與本田,此刻書桌上的《路德維希·費爾巴哈和德國古典哲學的終結》恰好翻到那一頁。

恩格斯用上了這樣沉重的語句,其實本質上就是告訴我們東方格言里的四個字:不破不立。舉凡破天荒的彪炳輝煌,盡皆與陳舊落塵割席斷義。

幾個微信群里還在熱烈地討論著特斯拉、蔚來、小鵬和寧德時代的股票,耳畔是年輕同事興致勃勃討論“借來試駕的小鵬P7車機真好用”的聲音,一瞬間腦海里閃現過2018年何小鵬與李斌有關“銷量過萬”的賭約。

從三年前的初交答卷,到如今的全球車企市值十五強,烈火烹油、鮮花著錦從來都要以篳路藍縷、崎嶇蹣跚開局。魔幻的2020年,對小鵬汽車而言,并不只是推出了一款“性能超過G3的產品”那么簡單,P7身上所承載的小鵬破局意義,堪比發布了Mate7的華為。

細細數來,小鵬P7至少已經闖過了三個難關,也就創下了三個“不可思議”——這也不只是某一個品牌的光環,更足以為同儕所領悟借鑒。

“原本我們自己都以為它是小眾”

帶著意外色彩的“驚喜”,通常都比普通的喜悅更耐人尋味,這條準則適用于小鵬2020年的成績單。

小鵬汽車2020年銷量

在全年交付的27,041輛新車中,小鵬G3占據11,979輛,反而是從第三季度才真正大規模交付的小鵬P7,以更高的規格檔次實現了15,062輛的成績,銷量占比達到56%。尤其是第四季度,P7的8,527輛成績甩開了第三季度的6,210輛和第二季度的325輛。P7的勢頭不但推動小鵬汽車整體銷量增速上升顯著,并且其高端車屬性更有利于提升品牌形象和盈利能力。

這份好成績似乎超出了所有人的預料。

“我們確實沒想到P7的市場反饋和表現會這么好,”小鵬汽車內部人士謙遜地表達著驕傲,“原本我們自己都以為它是小眾的細分市場。”

小鵬汽車董事長 CEO 何小鵬

絕大多數造車新勢力都是以SUV拉開大批量產的產品陣容序幕,諸如蔚來ES8、理想One、威馬EX5等等,于是何小鵬選擇G3打頭陣也并不足為奇。但是P7的“上規模”效果,甚至比G3更好。

簡而言之:小鵬P7用半年時間賣1.5萬輛,而小鵬G3全年賣1.2萬輛。前者均價還要高出近八成。按照車身形式劃分,G3屬于目前大火的SUV,而P7不但是轎車,還是長期以來被視為小眾的“轎跑外形轎車”。更貴、更大、更小眾的外形設計,居然更容易上量。

對于這份疑問,另一幅近期的場景畫面浮現在腦海里。

“那么,我下午就去試小鵬,也看看比亞迪混動。”手機另一頭的Alice下了決心。

這位前同事咨詢了我快一個小時的車型推薦,先是確認希望上綠牌,然后從特斯拉到自主新能源乃至造車新勢力一路問下來。特斯拉的價格與質量讓她稍有猶疑,最后當看到我列出的小鵬P7照片時,那句“真好看”的感嘆基本上鎖定了候選范圍。盡管還不能確信Alice很快將成為又一位小鵬P7的新車主,然而她的態度卻讓“什么人會選擇造車新勢力”更為明朗。

如果將“New Money”的解釋稍微調整到偏中性或褒義一些,即新興產業催生的高收入人群,那么就比較契合家境富裕的Alice形象:對駕駛操控并無太高要求,也不曾產生“燃油車執念”,天然親近電子科技,車機和自動駕駛能夠成為加分項,“外貌協會”給顏值分配了較高權重,審美風格年輕化,尤其會喜歡這種轎跑風格流暢線條。

造車新勢力的鼻祖特斯拉已經證實過這一點,早在2011年投放的Model S身上,溜背+小鴨尾的轎跑Coupe造型就被納用,并一直延續到后來的Model 3入門轎車和Model X/Y兩款SUV。2017年,中韓兩國高校課題組曾經開展問卷調查,當40歲以下年輕人群占樣本人數六成以上時,20款候選車型中,最受歡迎TOP5全部為轎跑或者類似設計風格。2018年一篇上海交大研究論文顯示,Y0輪廓線的流暢是汽車設計贏得年輕消費者青睞的要素之一。

年輕消費群體對轎跑設計風格有偏好

如今的復盤其實并不難,在車身形式上貼靠消費者需求,甚至敢于涉足傳統意義上的小眾市場,從而取得超出預期的效果。而這種勝利的案例,不會只局限在P7一款車,今后也將屬于更多勇敢者和遠見者。

特別是在SUV批發銷量首次超過轎車的2020年,小鵬P7是否能夠給過熱的SUV市場及時澆上一盆良藥苦口的冷水,這也有待其他車企去揣摩咀嚼。

槍林彈雨直敢闖

倘若說,中國自主汽車品牌的高端化,在燃油車領域是紅旗+領克+魏派組團填補了空白,那么智能電動汽車的高端化屬于“容易被忽視但其實見效更快”,蔚來和小鵬都寫下了濃墨重彩的一筆。

“小鵬G3站穩了15~20萬元,而小鵬P7站穩了30萬元的細分市場,”小鵬汽車內部人士這樣透露。據悉,目前小鵬G3終端均價大約為17萬元,而小鵬P7則在30萬元左右。P7的均價并不難理解,經過探店調查,我們發現最受歡迎的車款為后驅超長續航智享/智尊版,在26.69/27.69萬元的基礎上加上2萬元NGP(Navigation Guided Pilot,自主導航輔助駕駛)自動駕駛包,基本上就是30萬元范疇。

頭部造車新勢力在2020年崛起

將時光的分針倒撥回2017~2018年,當時自主車企還在普遍為如何上攻到15萬元以上頭疼,傳祺GS8等極少數車型成功捅破了天花板,直到2020年,自主燃油車品牌也只有紅旗才能站穩20萬元以上均價。當新勢力頭部車企收獲第二、三個完整年份銷量,便有小鵬和蔚來分別輕松沖入30萬元和40萬元區間。那么,從品牌溢價和檔次上揚速度來看,新勢力已經取得傳統自主車企難以企及的效果,亦可視為“彎道超車”的又一例證。

比起蔚來憑借44萬元的終端均價和要做“電動車里的奔馳寶馬”定位,小鵬鎖定了“智能電動汽車里的中高端”,只是反而小鵬在競爭層面成績更為難能可貴——G3和P7都處于競爭更激烈的價格帶。

2020年自主新能源車最大的亮點,往往都在價格帶的兩端,這是產品屬性和市場需求共同決定的結果。一類純電動車主攻都市通勤和低線/農村代步,于是五菱宏光Mini以3萬元級別的價格成為年度現象級車型,直接威脅到特斯拉電動車品牌銷量金腰帶;另一類則是要強調有別于燃油車的“另一個物種屬性”,凸顯智能化和高端化,蔚來便是切準了這個市場。

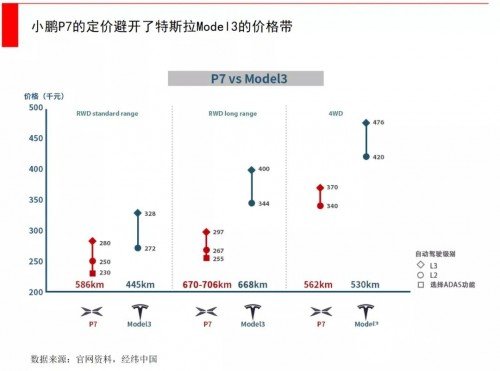

價格大區間,P7和Model 3處同臺,但具體定價策略很巧妙

那么,“槍林彈雨”的中間地帶呢?在五菱和蔚來兩位勇敢的開拓者之外,我們還有幸能夠擁有小鵬這位無畏的戰士,沖向了中高端新能源已然白熱化的戰場核心。

15~20萬元區間,燃油車的壓迫極其顯著。這一價位檔次,迄今還是主流合資車的密集分布區,無論是中低配B級轎車和A級SUV,又抑或是A+級轎車,都具備強大的產品競爭力。30萬元區間,那么P7將直面電動汽車品牌里的最強者——特斯拉,按照流通協會提供的數據,以Model 3為主力的特斯拉當下國內終端均價恰好就是30萬元。特別是在Model 3多次玩出官降游戲之后,業界更為關注P7的對策。

仔細梳理來,小鵬的思路大抵可以劃分為三條。

首先在產品力競爭層面,小鵬P7憑借高出半檔的尺寸空間、更懂本土化的智能化功能,相對Model 3具備了局部的不對稱優勢。特別是智能網聯和自動駕駛方面,將在后文里詳述。

其次,定價策略同樣極其講究,小鵬P7和特斯拉站在了同一片戰場(30萬元價格帶)上,并不意味著P7沒有考慮過避開Model 3的炮火,更為細化的定價依然能體現小鵬的縝密心思。

標準續航車款(在小鵬這里稱為長續航),P7從22.99萬元到27.99萬元(即后驅長續航智尊版+2萬元NGP自動駕駛包),在Model 3官降之前,其標準續航車款價格區間為27.2~32.8萬元;至于長續航版本(在小鵬這里稱為超長續航)和四驅版本,則P7和Model 3價格區間差異更大,完全沒有重疊。

即使特斯拉降價,實際爭奪的重心仍然放在標準續航版本的30萬元以下區間。而前文已經提及小鵬主打卻是超長續航車款,Model 3長續航車款仍然要30.99萬元起,P7的價格優勢依舊明顯。

第三,從戰略和長遠角度分析,蔚來和小鵬都提到過,當前智能電動汽車的普及道路才剛剛邁開腳步,同傳統燃油車爭奪消費者,遠比電動車品牌內部競爭更有意義。故而哪怕特斯拉在30萬元價格帶部署重兵,小鵬也仍然堅持“越競爭越有利”的基調。

小鵬P7這種勇敢而聰明的打法,最終的收效已經不止一城一地一款車,兼顧銷量的品牌溢價,遠非不計后果竭力追求規模所能匹敵,而是給小鵬整體品牌錨定了定位與口碑,甚至也在連同蔚來、理想等頭部玩家共同提升自主智能電動汽車的形象。

讓明天提前來臨

國內造車新勢力誰最像特斯拉?

不是內斂穩重、定位更高的蔚來,更不是解決最表層需求、竭力控制成本的理想,越來越多的觀點都指向了那個曾極其推崇特斯拉又與之齟齬的名字——小鵬,果然相愛相殺是永恒的旋律。

巧合的是,小鵬最像特斯拉的地方也就是其所挑戰的第三個難關——聚焦以智能化/自動駕駛為代表的先進技術,并盡可能使得交付消費者應用提前。

以核心技術為觀察對象,特斯拉側重的是AutoPilot/FSD自動駕駛能力,以及電驅動的電控;蔚來將電芯以外的其他三電牢牢把握在自己手里,連電機都講究高規格,由子公司XPT研發制造;小鵬則是完全自主設計和開發了全棧式的自動駕駛技術和智能化操作系統(Xsmart OS),不過比起特斯拉更聚焦應用層面。至于純電動專用平臺、電子電氣架構,這些頭部車企都完成了自主開發工作。

小鵬的思路有些接近蘋果iOS,從軟件層面出發,將研發生產、軟件硬件等所有要素悉數耦合在一起,構建起封閉體系,以追求信息循環的高效率,再通過FOTA實現快速迭代升級。

那么,我們可以得知,在智能化/自動駕駛領域,小鵬顯然是國內走在各大新勢力最靠前位置。奮起直追的蔚來推出了NAD自動駕駛系統,1,016TOPS的算力甚至可以去滿足L5級自動駕駛,但終究在≥L3級別自動駕駛的落地進度上不及小鵬。

盡管目前立法、設施對超過L2級別(L2只能算駕駛輔助)的自動駕駛支持力度不大,然而特斯拉和小鵬已經在大膽地嘗試將自動駕駛帶到消費者日常生活當中,“讓明天提前來臨”,身后蔚來也開始在這條賽道提速。不能不承認,海外的特斯拉和國內的小鵬在該領域的前瞻眼光已經逐步實現圈粉和贏取紅利。

投資人是信服的。GGV紀源資本管理合伙人符績勛曾表示,之所以愿意投資小鵬,首先是認為何小鵬對汽車產業有情懷、動力和激情,其次是小鵬很早就確定在智能化方面加大投入,“一是動力系統的智能化,包括自動駕駛等,一是交互方面的智能化。”而小鵬的長期競爭力,也被符績勛同智能化投入關聯起來。

證券市場也是信服的。就在1月22日,《福布斯》和《巴倫周刊》輪番撰文表示小鵬因押寶自動駕駛而被看漲,一篇標題是《小鵬2021年因銷量走強和新自動駕駛就而看漲》(Xpeng Enters 2021 Buoyed By Strong Sales, New Autonomous Tech),另一篇干脆直接兜售起股票來:《因為自動駕駛是電動汽車新紀元,買小鵬股票吧》(Buy XPeng Stock Because AV Is the New EV)。

消費者呢?至少從我們試駕體驗來看,在一眾新勢力電動車和傳統車企智能化燃油車當中,小鵬P7車機系統綜合使用效果最佳,這一口碑較為普遍。

智能化、自動駕駛、軟件服務……小鵬的投入不僅有上文的品牌形象回報,也包括最直接的經濟利益。目前,小鵬已經成為國內唯一一家能夠實現軟件內容收費的車企。除了客戶在硬件基礎上付費購買XPILOT 3.0(P7訂單里超過50%,而特斯拉FSD全球選裝率25%,國內不到10%),還能通過優質音樂的OTA升級實現內容收費,而P7支持游戲/視頻下載也意味著小鵬在內容場景上有很豐富的收入機會。

機緣的確巧妙,借助發力智能化和自動駕駛,小鵬希望讓未來盡快降臨到用戶身邊;而P7的超預期成功,又使得明天提前抵達小鵬畔側。

不過,“明天”永遠是機遇和挑戰并存。特斯拉將藉由Model Y繼續在中國市場攻城略地,蔚來的自動駕駛NAD也將力求趕超,傳統車企拖著原本緩慢的步伐逐漸加快節奏;華為、百度、谷歌、博世等一干掌握智能網聯核心技術的供應商通過合資造車、控制技術話語權的方式大幅度強化了在智能電動汽車時代的存在感與影響力。

如何應對各路揮師進發的兵馬?而在制造領域相對并非長板,是否能夠及時填補缺漏以臻完善?昨日的優秀成績,恰恰是明天對照的“起跳高度”,難度系數顯然更大。

何小鵬,這個來自湖北黃石的堅韌漢子,已經和他的團隊締造了奪目的這一頁,下一個回合究竟是失落還是輝煌?這也將是中國自主汽車乃至全球產業版圖中不可或缺的篇章。(稿件來源汽車公社:衛金橋)

發布評論請先 登錄

寒武紀3000億市值與GPU廠商密集IPO,AI芯片正是當打之年

新駕趣純電SUV廣汽本田P7正式上市

小鵬汽車在歐洲版圖再擴四國市場

小鵬汽車公布2025年2月交付數據

億緯鋰能榮獲小鵬汽車“與鵬同行獎”

工商網監

工商網監

評論