") 2020中國負(fù)極材料市場復(fù)盤

2020中國負(fù)極材料市場復(fù)盤

摘要

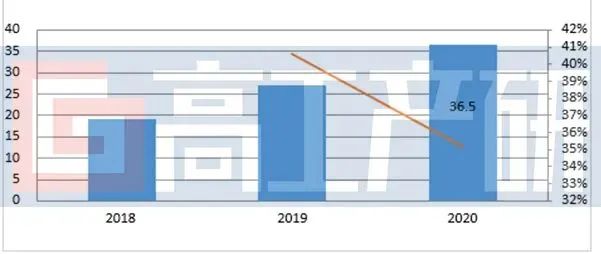

2020年中國負(fù)極材料出貨36.5萬噸,同比增長35%。

據(jù)高工產(chǎn)研鋰電研究所(GGII)調(diào)研數(shù)據(jù)顯示,2020年中國負(fù)極材料出貨36.5萬噸,同比增長35%。市場增幅超預(yù)期,主要系全球各領(lǐng)域鋰電池需求大幅增長所致。

2018-2020年中國負(fù)極出貨量分析(單位:萬噸)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

從增長驅(qū)動力來看,市場增長主要由以下幾方面帶動:

1)上半年疫情蔓延海外,催生個人短途出行車輛市場、DIY裝修工具市場對鋰電池的需求,進而帶動負(fù)極市場出貨提升;

2)2020年下半年中國動力電池市場出貨量環(huán)比上升超過170%,頭部電池企業(yè)產(chǎn)銷進一步提升,帶動負(fù)極市場環(huán)比增長95%;

3)2020年歐洲新能源汽車市場超預(yù)期增長,年銷量有望超120萬輛,產(chǎn)銷提升帶動上游電池需求量大增,LG、SKI、CATL、SDI等主流企業(yè)由此受益,中國作為全球重要負(fù)極供應(yīng)國,受全球主流電池企業(yè)需求帶動,國內(nèi)頭部負(fù)極廠商對外出口同比大幅增長;

4)儲能電池市場出貨同比增長超50%,帶動負(fù)極材料出貨提升,增長主要受海外家儲市場以及國內(nèi)基站側(cè)儲能需求增長帶動。

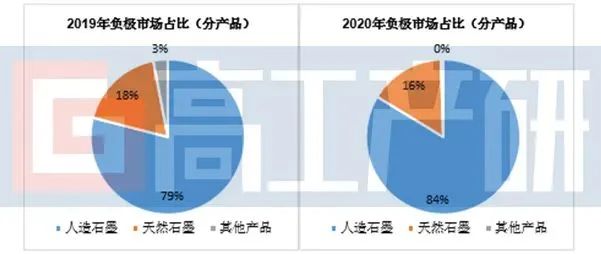

從負(fù)極產(chǎn)品結(jié)構(gòu)來看,人造石墨產(chǎn)品占比持續(xù)提升,市場占比達到84%。以硅基負(fù)極為代表的其他負(fù)極材料,受到國內(nèi)圓柱電池產(chǎn)品主要出貨型號切換,以及方型動力電池高鎳體系升級暫緩的影響,未能實現(xiàn)預(yù)期增長,市場占比有所下滑。

天然石墨占比出現(xiàn)下降,主要是因為2020年主流電池企業(yè)采購天然與人造石墨混合材料,一定程度上降低純天然石墨的采購。

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

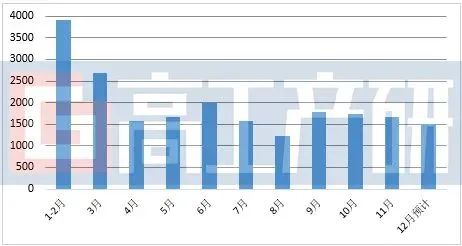

從出口情況來看,2020年中國人造石墨出口量約為2.3萬噸,同比下降4%。出口規(guī)模下降主要受特斯拉電池供應(yīng)商新增LG,部分電池產(chǎn)能切換至國內(nèi),以及SKI將海外工廠電池訂單轉(zhuǎn)交國內(nèi)工廠生產(chǎn),導(dǎo)致負(fù)極出口量減少。盡管出口量減少,但中國負(fù)極材料銷售給外資企業(yè)(含外資在國內(nèi)工廠需求)的量繼續(xù)保持增長,2020年外銷超過7萬噸。

2020年中國人造負(fù)極產(chǎn)品月度出口量(單位:噸)

備注:出口數(shù)據(jù)以完全出口海外為主,不含國內(nèi)國外外資企業(yè)采購量

數(shù)據(jù)來源:海關(guān)總署、高工產(chǎn)研鋰電研究所(GGII)整理,2021年1月

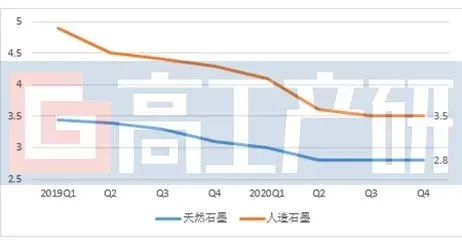

從價格走勢來看,經(jīng)過2019年負(fù)極價格大幅回落后,目前價格已經(jīng)趨于穩(wěn)定。價格保持穩(wěn)定原因有:1)動力電池負(fù)極長單價格機制將維持穩(wěn)定至年底,導(dǎo)致價格難以回升;2)下游電池市場需求較好,支撐價格穩(wěn)定;3)企業(yè)新投入產(chǎn)能運行穩(wěn)定,產(chǎn)量提高,企業(yè)實際利潤回升,但價格不變。

2019-2020年中國負(fù)極材料季度均價(單位:萬元/噸)

說明:以上價格為中端負(fù)極產(chǎn)品為標(biāo)準(zhǔn)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

從市場競爭格局來看,2019年中國負(fù)極市場TOP3市場占比為57%;2020年TOP3市場占比為53%。市場集中度下降的原因是由于下游需求共振導(dǎo)致下半年負(fù)極需求量大、產(chǎn)品需求種類豐富,頭部負(fù)極生產(chǎn)企業(yè)出現(xiàn)滿產(chǎn)后產(chǎn)能不足,帶動二三線梯隊企業(yè)產(chǎn)能利用率提升。另外小動力、通訊儲能鋰電池等對負(fù)極材料的性能要求低,價格敏感度高的市場,優(yōu)先采購二三線梯隊負(fù)極材料企業(yè)產(chǎn)品,因此負(fù)極材料集中度有所下降。

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2021年1月

GGII預(yù)計2021年負(fù)極市場將呈現(xiàn)以下方面特點:

1)受國外及國內(nèi)需求帶動,動力負(fù)極市場出貨量仍將快速增長;

2)CR3企業(yè)集中度將重新提升超過55%,動力負(fù)極市場對企業(yè)門檻要求高,帶動頭部企業(yè)出貨量快速增長;

3)在沒有重大不確定因素影響下,負(fù)極價格仍存在下降空間,但企業(yè)盈利能力將有所恢復(fù),主要是企業(yè)規(guī)模增加,使得成本管控做的更好;

4)出口市場將隨著海外疫情控制得到恢復(fù);

5)企業(yè)進一步加大負(fù)極產(chǎn)業(yè)鏈垂直整合力度,上游延伸布局石墨化、碳源等領(lǐng)域,并加速負(fù)極產(chǎn)品產(chǎn)能釋放。

為讓行業(yè)同仁、投資者、證券公司以及想了解中國負(fù)極行業(yè)的人,更精準(zhǔn)、快速地了解負(fù)極行業(yè),高工產(chǎn)研鋰電研究所(GGII)通過對國內(nèi)主要負(fù)極企業(yè)、電池企業(yè)、上游供應(yīng)商的系統(tǒng)調(diào)研,形成《2021年中國鋰電池負(fù)極調(diào)研報告(第九版)》,本報告對2020年中國負(fù)極行業(yè)的發(fā)展特點、市場規(guī)模、產(chǎn)品結(jié)構(gòu)、企業(yè)情況等進行了較為詳細(xì)的研究和分析,并對2021年市場做出分析預(yù)測。

責(zé)任編輯:lq

-

鋰電池

+關(guān)注

關(guān)注

260文章

8409瀏覽量

176107 -

新能源汽車

+關(guān)注

關(guān)注

141文章

10985瀏覽量

102630 -

負(fù)極材料

+關(guān)注

關(guān)注

12文章

177瀏覽量

14863

原文標(biāo)題:【科達利?高工數(shù)說】2020中國負(fù)極材料市場復(fù)盤

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

KLA邀您相約2025中國材料大會

英威騰領(lǐng)跑2024中國UPS和機房空調(diào)市場

永貴科技榮獲2025中國充換電行業(yè)十大充電槍品牌

海納半導(dǎo)體亮相2025中國浙江半導(dǎo)體裝備及材料博覽會

2024年中國工業(yè)機器人市場回顧與總結(jié)

2024年中國智能投影市場銷量微增,品牌數(shù)量大幅上升

中汽中心與中國國新簽署戰(zhàn)略合作協(xié)議

服務(wù)客戶,創(chuàng)造價值 | Aigtek安泰電子2024年終復(fù)盤

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論