在寧德時代去年削減對其訂單量后,振華新材業績隨之出現了大幅縮水

在寧德時代去年削減對其訂單量后,振華新材業績隨之出現了大幅縮水

集微網消息,曾經背靠寧德時代一舉實現業績大幅增長的振華新材,正在加速沖刺IPO之路;不過,在寧德時代去年削減對其訂單量后,振華新材業績隨之出現了大幅縮水,凈利潤甚至出現嚴重虧損情況。

日前,集微網在《【IPO價值觀】寧德時代削單后,振華新材營收及凈利潤大幅縮水》一文中,著重分析了振華新材當前的業績情況,而通過進一步剖析其招股說明書發現,其2020年前三季度產能利用率較低,僅為23.44%,毛利率也大幅下降超7%,且面臨大客戶大幅減少采購訂單情況。

即便當前險象叢生,振華新材上市后仍將募資8.5億元用于正極材料/三元材料生產線建設項目,且后續仍需要投入超10億元方能完成整體項目建設。而從當前的營收情況及市場份額來看,是否有必要大規模擴產將值得質疑。

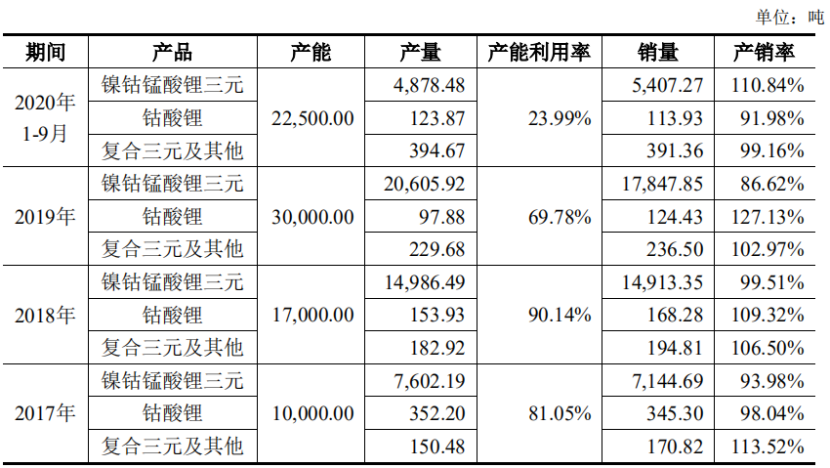

產能利用率僅23.44%

根據第三方調研數據,2016年至2019年,三元正極材料市場規模分別為79.8億元、172.35億元、263億元、285億元,同比增速分別為68%、115.98%、52.60%、8.37%;同期我國三元正極材料出貨量分別為5.43萬噸、8.61萬噸、13.68萬噸、19.2萬噸,同比增速分別為48.77%、58.56%、58.89%、40.35%。

進入2020年,雖遭遇疫情的影響,上半年新能源汽車市場整體低迷,但下半年開始市場便逐漸恢復往日活力。數據顯示,2020年中國鋰電三元正極材料出貨量23.6萬噸,同比增長23%。

集微網了解到,振華新材目前具備年產3萬噸鋰離子電池正極材料生產能力,2017年、2018年和2019年,其產量的增長趨勢與市場出貨量增長情況相差不大,基本保持同頻度增長趨勢。

與此同時,其正極材料產能也在逐年提高,隨著寧德時代增大采購訂單的背景下,其產能利用率也表現優異,在2019年產能大幅提升1.3萬噸情況下,產能利用率仍保持了69.78%。

但進入2020年,其前三季度的產能利用率大幅銳減至23.99%,正極材料產量僅為5397.02噸,相比于2019全年的2.09萬噸,產量下滑較為明顯。

究其原因,主要系其采取以銷定產的生產模式,根據下游客戶的訂單需求制定生產計劃并實施。2020年前三季度,大客戶寧德時代的采購訂單相比2019年,大幅銳減15.89億元,這也是其正極材料產量大幅下滑的直接原因。

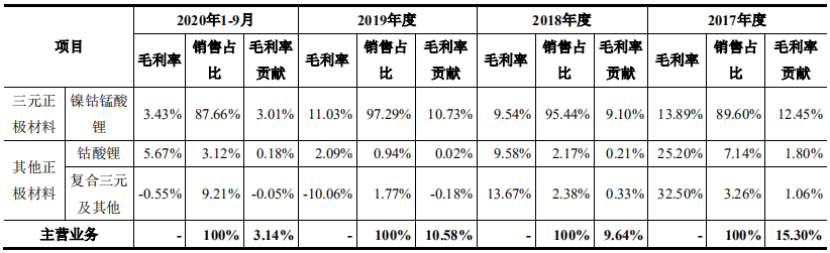

訂單銳減和產能利用率大幅下降背后,振華新材2020年前三季度主營業務毛利率也直接“腰斬”。

毛利率逐年下滑至3.15%

招股說明書顯示,2017年、2018年、2019年和2020年1-9月,振華新材綜合毛利率分別為15.22%、9.64%、10.58%、3.15%,主營業務毛利率分別為15.3%、9.64%、10.58%、3.14%。

其中,鎳鈷錳酸鋰(NCM)三元正極材料毛利率是其主營業務毛利率的絕對貢獻主力,可以直接等同于其主營業務毛利率。而其在招股說明書中,也只解釋了NCM三元正極材料的毛利率變化。

振華新材表示,公司2020年1-9月NCM三元正極材料毛利率較2019年下降7.6%的主要原因,是隨著2020年以來新冠病毒疫情陸續在國內外爆發,公司所處正極材料產業鏈上下游復工延遲帶來供需疲軟、物流受阻導致采購銷售不暢、終端市場需求銳減導致減產壓力向上傳導,使得公司當期產品銷量下滑較快。

“在上游原材料市場價格下滑帶來產品銷售價格下行的背景下,考慮到產銷量大幅下滑使得單位產品分攤的人工及制造費用等固定成本增加,導致公司2020年1-9月NCM三元正極材料單位成本降幅(9.01%)低于銷售均價的降幅(16.18%),毛利率相應下滑。

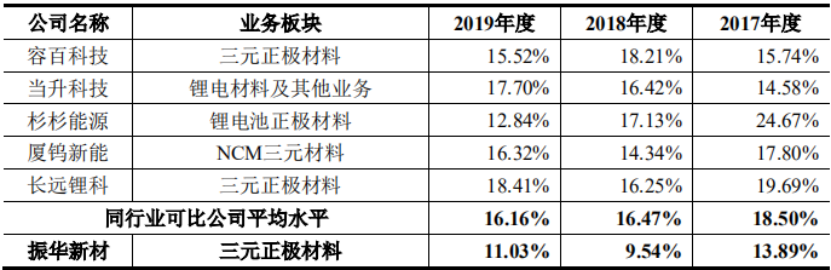

一個有意思的現象是,即便2020年受到疫情影響,使得其單位產品分攤的人工及制造費用等固定成本增加,使其毛利率大幅下降,但與同行業其他企業相比,振華新材2017年-2019年的三元正極材料毛利率也遠低于同行業平均水平。

招股說明書顯示,2017年、2018年和2019年,同行業可比公司毛利率平均水平為18.5%、16.47%和16.16%,而振華新材上述年限三元正極材料毛利率毛利率僅為13.89%、9.54%和11.03%。

對此,其解釋稱,主要是產業鏈布局的差異使得公司三元正極材料毛利率低于同行業公司平均水平。三元正極材料的主要原材料由三元前驅體及電池級碳酸鋰構成,公司主要集中有限資源將較大精力投入三元正極材料的大單晶技術體系及三次燒結工藝等生產及研發,三元前驅體主要來源于外購,而同行業公司容百科技、當升科技、杉杉能源、廈鎢新能、長遠鋰科自身布局上游三元前驅體業務,通過自產自用以降低產品生產成本,故出現上述差距。

簡而言之,振華新材主要將資金投入技術研發,并非縱向延伸產業鏈,而同行業公司選擇自給自足的方式來攤銷產品生產成本。雖然原材料的價格確實會影響產品的毛利率,但集微網認為,毛利率較低并非只此一個原因,其當前產能利用率較低也是較為重要的因素之一。

而在當前險象叢生的背景下,振華新材上市后仍將募資8.5億元用于正極材料/三元材料生產線建設項目,且后續仍需要投入超10億元方能完成整體項目建設。

仍將12億投建正極材料等項目

招股說明書顯示,振華新材擬募集資金12億元,用于鋰離子電池正極材料生產線建設項目(沙文二期)、鋰離子動力電池三元材料生產線建設(義龍二期)及補充流動資金。

其中,沙文二期和義龍二期項目用于擴充鋰離子電池正極材料,尤其是中高鎳低鈷、高鎳低鈷三元正極材料生產能力,有利于優化產品結構及生產工藝,進一步做大做強公司主營業務。

集微網了解到,沙文二期項目建成后可年產1.2萬噸鋰離子電池正極材料,義龍二期項目可年產2萬噸鋰離子動力電池三元材料,直接擴大其正極材料產能一倍有余。

不僅如此,從項目投建情況來看,當前的募集資金并不足以完成整體項目籌建,后續仍需要投入超10億元方能完成整體項目建設。就其當前的營收情況及市場份額來看,振華新材并不具備上述項目的承建能力。

與此同時,在當前產能利用率僅23.44%的情況下,若大客戶寧德時代繼續選擇減少訂單,而其也未能開拓更多合作客戶來彌補減單差距,新增的產能或將無法發揮作用,而其產品分攤的制造費用等固定成本勢必將增加,毛利率水平將進一步下降,其虧損額也將進一步擴大。

在產能利用率較低、市占率逐年下滑的情況下,是否有必要大規模擴產,將值得振華新材深思以及市場的質疑。

責任編輯:lq

-

動力電池

+關注

關注

113文章

4556瀏覽量

78057 -

鋰離子

+關注

關注

5文章

539瀏覽量

37801 -

三元材料

+關注

關注

10文章

121瀏覽量

15395

原文標題:【IPO價值觀】去年前三季度產能利用率僅24%,振華新材仍大規模擴產受質疑

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

寧德時代正式遞交港股上市申請

英偉達大幅削減臺積電和聯電CoWoS訂單

長安汽車與寧德時代、時代電服簽約換電項目

寧德時代下半年生產計劃緊湊,訂單充足

本田在華首次減產,燃油汽車產能大幅削減

振華新材鈉離子電池訂單與海外市場布局狀況

振華科技旗下企業振華新云成功上榜國家級“制造業單項冠軍企業”

工商網監

工商網監

評論