全球半導體先進制程之戰已然火花四射

全球半導體先進制程之戰已然火花四射

2020年伊始,全球半導體先進制程之戰已然火花四射。從華為和蘋果打響7nm旗艦手機芯片第一槍開始,7nm芯片產品已是百花齊放之勢,5nm芯片也將在下半年正式首秀。這些逐漸縮小的芯片制程數字,正是全球電子產品整體性能不斷進化的核心驅動力。

通往更先進制程的道路猶如攀登高峰,極高的技術難度和研發成本將大多數芯片選手攔在半山腰,目前全球唯有臺積電、英特爾、三星還在向峰頂沖刺。三星成功研發3nm芯片,臺積電3nm芯片晶體管密度達2.5億/mm2,英特爾官宣制程回歸。

在全球備戰更先進制程的關鍵節點,本文圍繞晶體管五大關鍵環節,探討先進制程沖刺戰中的核心技術及玩家格局。

芯片制程描述的是芯片晶體管柵極寬度的大小,納米數字越小,晶體管密度越大,芯片性能就越高。

各家對制程工藝的命名法則不同,在相同納米制程下,并不能對各制程技術做直觀比較。比如英特爾10nm的晶體管密度與三星7nm、臺積電7nm的晶體管密度相當。

從制程進展來看,一邊是三星臺積電在5nm/3nm等制程上你追我趕,另一邊是英特爾循序漸進地走向7nm。

5nm方面,臺積電已經拿到蘋果和華為的手機芯片訂單。三星的5nm制程相對落后,正在與谷歌合作開發Exynos芯片組,將搭載于谷歌的Chrome OS設備、Pixel智能手機甚至中心數據服務器中。

3nm方面,臺積電預計2021年開始試生產,2022年開始量產。三星原計劃2021年量產3nm工藝,但受當前疫情影響,不量產時間可能會推遲。

為什么挺進先進制程的玩家選手屈指可數呢?主要源于兩大門檻:資本和技術。制程工藝的研發和生產成本呈指數上漲,單從資金數目來看,很多中小型晶圓廠就玩不起。

更高的研發和生產對應的是更難的技術挑戰。每當制程工藝逼近物理極限,芯片性能天花板就取決于晶體管結構、光刻、沉積、刻蝕、檢測、封裝等技術的創新與協同配合。 晶體管在芯片中起到開關作用,通過影響相互的狀態傳遞信息。

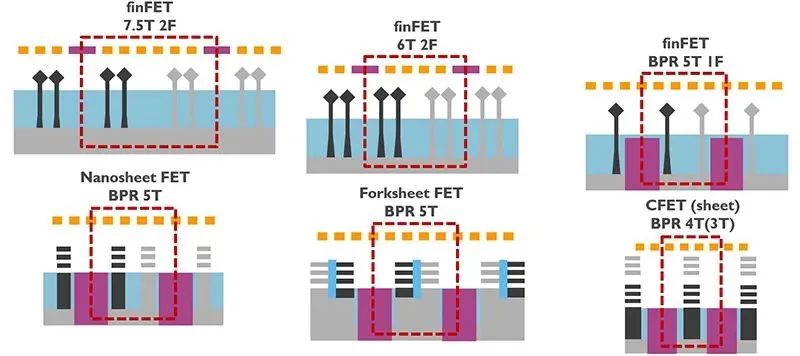

幾十年來,基于平面Planar晶體管芯片一直是市場熱銷設備。然而制程技術發展到后期,平面晶體管開始遇到漏極源極間距過近的瓶頸。3D鰭式場效晶體管(FinFET)成為延續摩爾定律的革命性技術,為工藝技術創新做出了核心貢獻。 2011年,英特爾轉向22nm FinFET。相比平面晶體管,FinFET在工藝節點減小時,電壓縮放、切換速度和電流密度均顯著提升。 FinFET已經歷兩個工藝世代,臺積電5nm FinFET晶體管工藝的芯片也將在下半年問世。 隨著深寬比不斷拉高,FinFET也逼近了物理極限,為了制造出密度更高的芯片,環繞式柵極晶體管(GAAFET,Gate-All-Ground FET)成為新的技術選擇。不同于FinFET,GAAFET的溝道被柵極包圍,溝道電流比FinFET更加順暢,能進一步改善對電流的控制,從而優化柵極長度的微縮。 三星名為多橋通道FET(MBCFET,Multi-Bridge Channel FET)的GAA技術,用納米片替換納米線周圍的柵極,實現每堆更大的電流。

與現有GAAFET不一樣的是,在forksheet FET中,nFET和pFET都集成在同一結構中,間距小并減少密集縮放,forksheet具有的接觸柵極間距均低于Nanosheet 的接觸柵極間距。 Complementary FET(CFET)是另一種類型的GAA器件,由兩個單獨的FET組成,消除了n-p分離的瓶頸,減少電池有效面積。 英特爾的3nm也將采用CFET。但CFET及相關的晶體管存在散熱等問題,需要在各環節更新技術和設備。

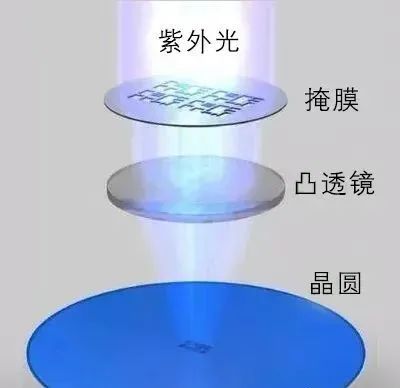

雕刻電路圖案的核心制造設備是光刻機,它的精度決定了制程的精度。光刻機的運作原理是先把設計好的芯片圖案印在掩膜上,用激光穿過掩膜和光學鏡片,將芯片圖案曝光在帶有光刻膠涂層的硅片上,涂層被激光照到之處則溶解,沒有被照到之處保持不變,掩膜上的圖案就被雕刻到芯片光刻膠涂層上。

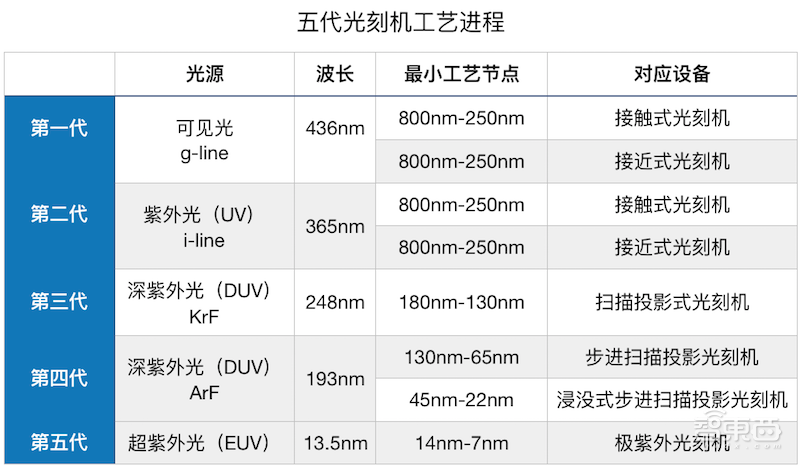

目前193nm浸沒式光刻是最成熟、應用最廣的技術,等到7nm及更先進的技術節點時,則需要波長更短的極紫外(EUV)光刻技術來實現制程。

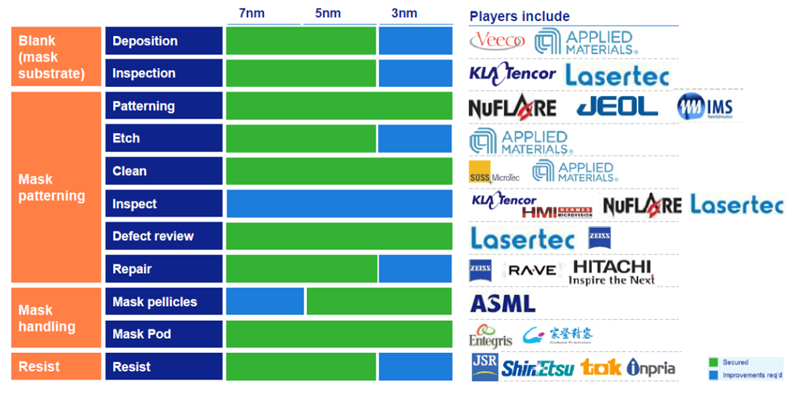

Imec和ASML成立了聯合研究實驗室,專注于3nm節點的元件制造藍圖,根據ASML年報,他們將采用high-NA技術研發下一代極紫外光刻機,產品將有更高的分辨率、數值孔徑和覆蓋能力。值得一提的是,英特爾與ASML的光刻機設備的量產時間相吻合,大約在2024年前后。

Imec重點投入的研發領域包括光罩的防塵薄膜技術、光阻技術、工藝優化。一方面,更高的光阻劑往往會增加缺陷率,另一方面,光罩防塵薄膜發展相對緩慢。 為了將微電子器件造的更小,必須把越來越多的電路放進更小的薄膜結構中,與半導體工藝兼容的刻蝕和沉積技術也需要隨著提升。在硅片襯底上生成特定薄膜層的工藝就是薄膜沉積,所沉積的薄膜可以是導體、絕緣材料或半導體材料。刻蝕機根據印上去的圖案刻蝕,留下剩余的部分,芯片圖案就可以從光刻膠涂層轉移到了硅片上。

將材料以單原子膜形式一層一層的鍍在襯底表面就是所謂的原子層沉積(ALD)技術可將,選擇性沉積是一種先進的自對準圖案化技術,將化學方法與MLD工具結合在一起,可減少流程中的光刻和刻蝕步驟。從理論上講,選擇性沉積可用于沉積金屬或沉積電介質。不過目前區域選擇性沉積仍存在一定挑戰,有待持續研發。

嵌段共聚物視是生產緊密圖案化表面的一種方式。嵌段共聚物將性質不同的聚合物鏈段連在一起,制成一種線型聚合物,得到性能更為優越的聚合物材料。這種刻蝕技術可以選擇性去除MLD層,不會影響到附近的ALD層,精確控制了納米級材料的幾何形狀。

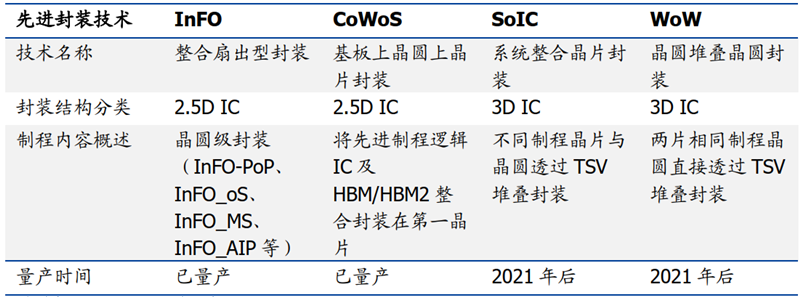

芯片進入量產前需要對芯片進行檢測,就是使用各種系統來查找芯片的缺陷。晶圓檢測分為兩類:光學和電子束。光學檢查速度快,但分辨率受限;電子束檢測分辨率更好,但速度偏慢。 因此很多公司均在開發多光束電子束檢測系統,最好能以較高的速度發現最不顯眼的缺陷。ASML開發了一種具有9條光束的電子束檢測工具。 芯片制造商還使用各種量測系統來測量芯片結構。微距量測掃描式電子顯微鏡(CD-SEM)進行自上而下的量測,光學CD系統則使用偏振光來表征結構。 被稱為臨界尺寸小角X射線散射(CD-SAXS)的X射線量測技術是一種無損量測技術,使用小光束尺寸的可變角度透射散射來量測,其優點是能提供更高的分辨率,避免了OCD參數相關性問題,且計算更加簡單。但X射線是由R&D的大型同步加速器存儲環產生的,這對晶圓廠來說很不切實際。CD-SAXS需要緊湊的X射線源,問題在于X射線源有限且速度慢,影響吞吐量,其成本也是一個問題,該技術仍處于概念階段,X射線強度還將面臨挑戰。 封裝技術能讓內存更接近邏輯處理單元,提升信號傳輸速率和互聯密度。傳統方法是縮小節點上不同的芯片功能,并將它們封裝到一個單片芯片上。通過封裝可以低功耗并增加內存帶寬。在研發先進的封裝技術,以增加晶體管速度,從而提高整個系統性能的道路上,英特爾主推EMIB工藝,臺積電主推CoWoS工藝,三星主推FOPLP。

小芯片chipset是一種實現異構集成的新形式,通過在特定空間堆疊多種芯片,實現更快的開發速度和更高的計算力。臺積電采用COWOS封裝技術和LIPINCON互連技術,將大型多核設計劃分成多個小芯片,實現更高的良率和更好的經濟性。英特爾將不同IP、不同工藝的方案封裝在一起,從而省去漫長的再制作過程。

隨著摩爾定律的推進節奏逐漸趨緩,半導體制程的不斷發展,想要延續摩爾定律的生命力需要技術和設備的創新突破。半導體行業大約每隔20年,就會有新的危機出現,20年前,大家一度非常悲觀,看不清如何才能將芯片做得更好。如今半導體行業到了20年周期的危機循環節點,誰都不知道未來半導體行業的創新發展路在何方? 這個問題的答案,也許藏在5G、AI等新興技術里,也許藏在半導體的新模式、器件和技術里,半導體行業在不斷探索前行。無論未來誰是創新風暴的引領者,最終受益的都是享用更高性能電子產品的每一個人。

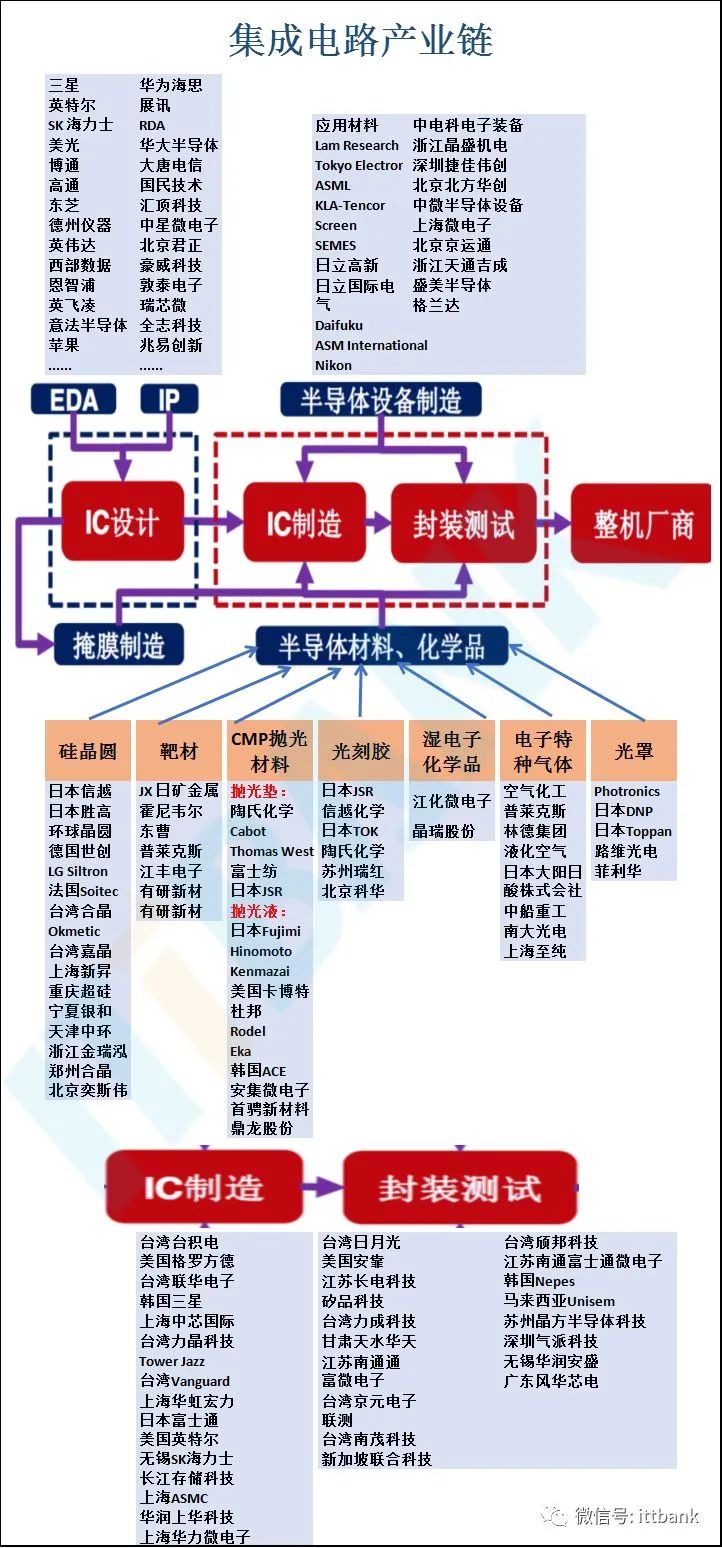

史上最全的半導體產業鏈全景!

來源:ittbank

集成電路作為半導體產業的核心,市場份額達83%,由于其技術復雜性,產業結構高度專業化。隨著產業規模的迅速擴張,產業競爭加劇,分工模式進一步細化。目前市場產業鏈為IC設計、IC制造和IC封裝測試。

在核心環節中,IC設計處于產業鏈上游,IC制造為中游環節,IC封裝為下游環節。

全球集成電路產業的產業轉移,由封裝測試環節轉移到制造環節,產業鏈里的每個環節由此而分工明確。

由原來的IDM為主逐漸轉變為Fabless+Foundry+OSAT。

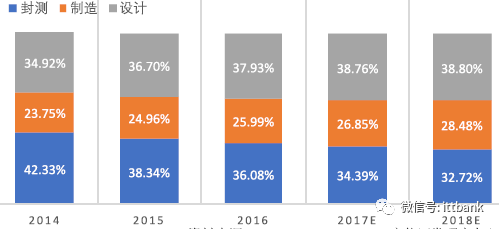

▲全球半導體產業鏈收入構成占比圖

1設計:細分領域具備亮點,核心關鍵領域設計能力不足。從應用類別(如:手機到汽車)到芯片項目(如:處理器到FPGA),國內在高端關鍵芯片自給率幾近為0,仍高度仰賴美國企業;

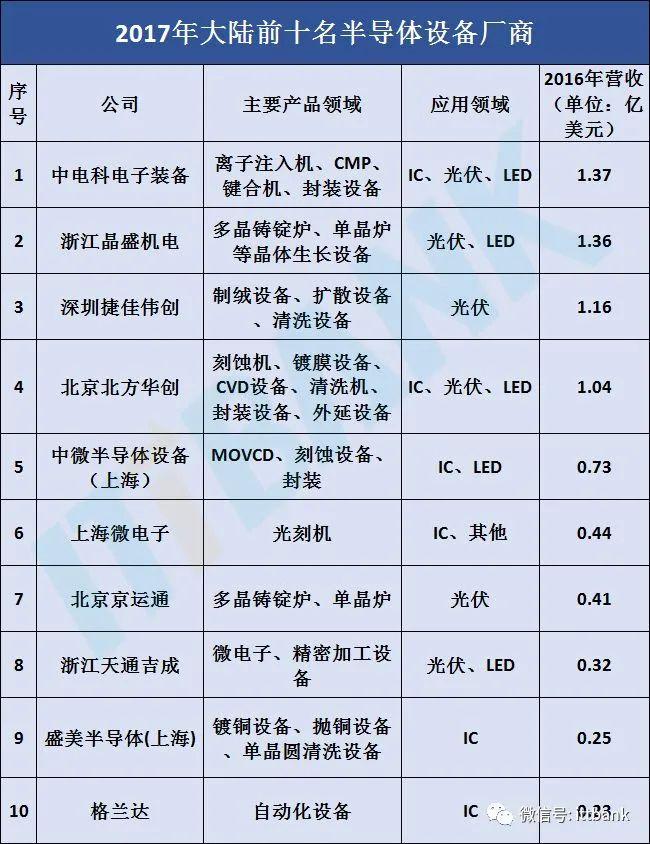

2設備:自給率低,需求缺口較大,當前在中端設備實現突破,初步產業鏈成套布局,但高端制程/產品仍需攻克。中國本土半導體設備廠商只占全球份額的1-2%,在關鍵領域如:沉積、刻蝕、離子注入、檢測等,仍高度仰賴美國企業;

3材料:在靶材等領域已經比肩國際水平,但在光刻膠等高端領域仍需較長時間實現國產替代。全球半導體材料市場規模443 億美金,晶圓制造材料供應中國占比10%以下,部分封裝材料供應占比在30%以上。在部分細分領域上比肩國際領先,高端領域仍未實現突破;

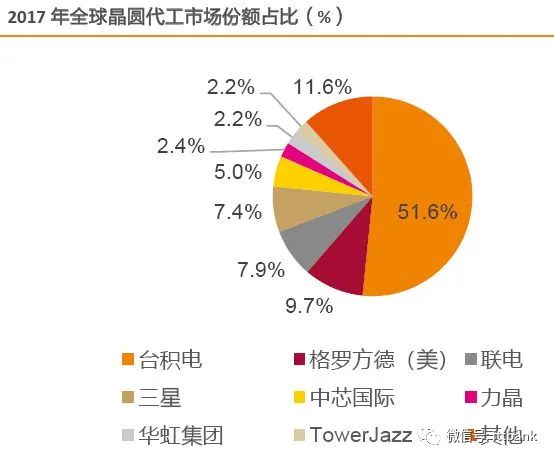

4制造:全球市場集中,臺積電占據60%的份額,受貿易戰影響相對較低。大陸躋身第二集團,全球產能擴充集中在大陸地區。代工業呈現非常明顯的頭部效應,在全球前十大代工廠商中,臺積電一家占據了60%的市場份額。此行業較不受貿易戰影響;

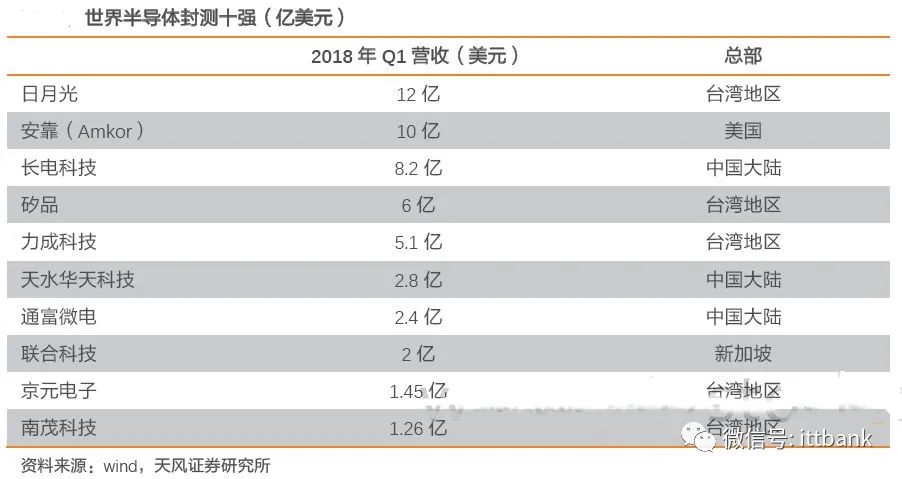

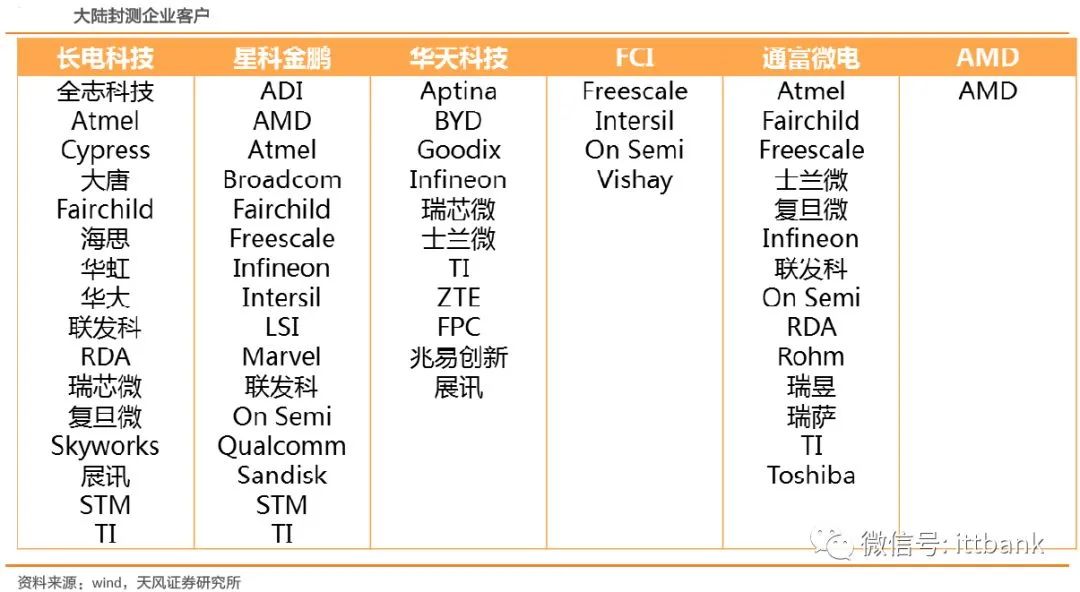

5封測:最先能實現自主可控的領域。封測行業國內企業整體實力不俗,在世界擁有較強競爭力,長電+華天+通富三家17 年全球整體市占率達19%,美國主要的競爭對手僅為Amkor。此行業較不受貿易戰影響。

一、設計

按地域來看,當前全球IC 設計仍以美國為主導,中國大陸是重要參與者。2017 年美國IC設計公司占據了全球約53%的最大份額,IC Insight 預計,新博通將總部全部搬到美國后這一份額將攀升至69%左右。臺灣地區IC 設計公司在2017 年的總銷售額中占16%,與2010年持平。聯發科、聯詠和瑞昱去年的IC 銷售額都超過了10 億美元,而且都躋身全球前二十大IC 設計公司之列。歐洲IC 設計企業只占了全球市場份額的2%,日韓地區Fabless 模式并不流行。

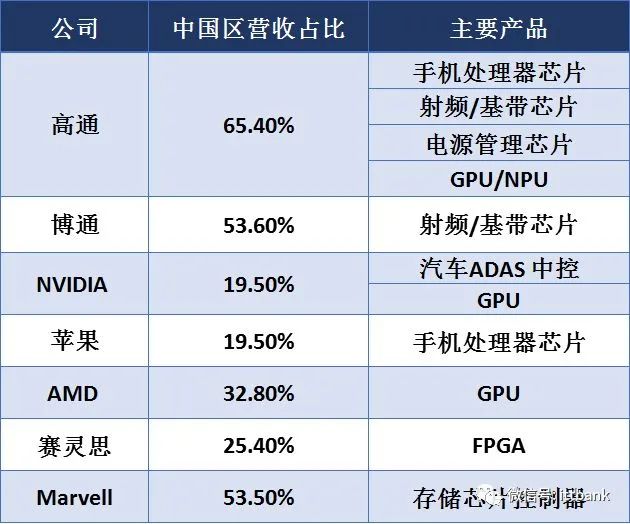

與非美國海外地區相比,中國公司表現突出。世界前50 fabless IC 設計公司中,中國公司數量明顯上漲,從2009 年1 家增加至2017 年10 家,呈現迅速追趕之勢。2017 年全球前十大Fabless IC 廠商中,美國占據7 席,包括高通、英偉達、蘋果、AMD、Marvell、博通、賽靈思;中國臺灣地區聯發科上榜,大陸地區海思和紫光上榜,分別排名第7 和第10。

2017 年全球前十大Fables s IC 設計廠商(百萬美元)

然而,盡管大陸地區海思和紫光上榜,但可以看到的是,高通、博通和美滿電子在中國區營收占比達50%以上,國內高端 IC 設計能力嚴重不足。可以看出,國內對于美國公司在核心芯片設計領域的依賴程度較高。

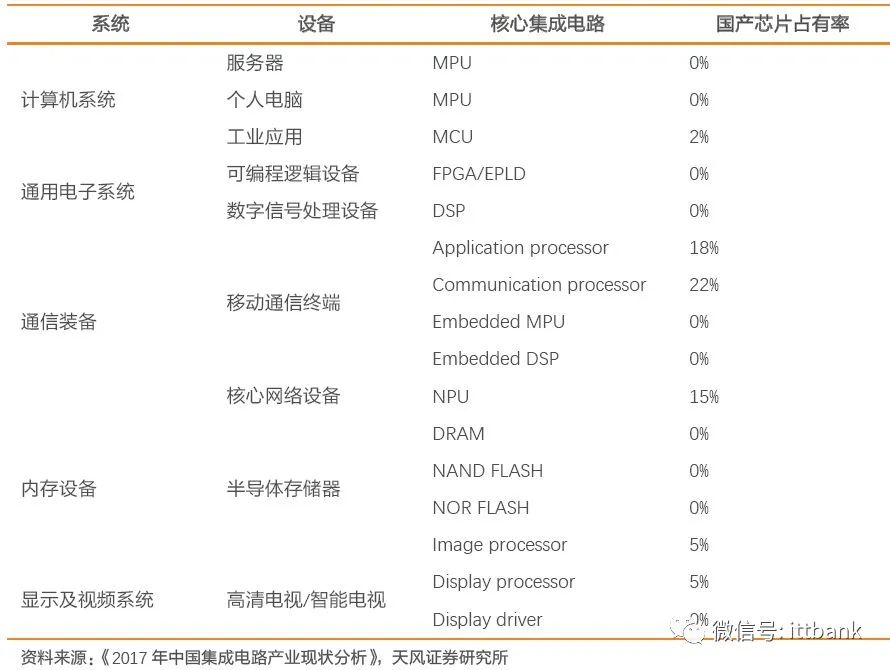

自中美貿易戰打響后,通過“中興事件”和“華為事件”我們可以清晰的看到,核心的高端通用型芯片領域,國內的設計公司可提供的產品幾乎為0。

大陸高端通用芯片與國外先進水平差距主要體現在四個方面:

1)移動處理器的國內外差距相對較小。

紫光展銳、華為海思等在移動處理器方面已進入全球前列。

2)中央處理器(CPU) 是追趕難度最大的高端芯片。

英特爾幾乎壟斷了全球市場,國內相關企業約有 3-5 家,但都沒有實現商業量產,多仍然依靠申請科研項目經費和政府補貼維持運轉。龍芯等國內 CPU 設計企業雖然能夠做出 CPU 產品,而且在單一或部分指標上可能超越國外 CPU,但由于缺乏產業生態支撐,還無法與占主導地位的產品競爭。

3)存儲器國內外差距同樣較大。

目前全球存儲芯片主要有三類產品,根據銷售額大小依次為:DRAM、NAND Flash 以及Nor Flash。在內存和閃存領域中,IDM 廠韓國三星和海力士擁有絕對的優勢,截止到2017年,在兩大領域合計市場份額分別為75.7%和49.1%,中國廠商競爭空間極為有限,武漢長江存儲試圖發展 3D Nand Flash(閃存)的技術,但目前僅處于 32 層閃存樣品階段,而三星、英特爾等全球龍頭企業已開始陸續量產 64 層閃存產品;在Nor flash 這個約為三四十億美元的小市場中,兆易創新是世界主要參與廠家之一,其他主流供貨廠家為臺灣旺宏,美國Cypress,美國美光,臺灣華邦。

4)FPGA、AD/DA 等高端通用型芯片,國內外技術懸殊。

這些領域由于都是屬于通用型芯片,具有研發投入大,生命周期長,較難在短期聚集起經濟效益,因此在國內公司層面發展較為緩慢,甚至有些領域是停滯的。

總的來看,芯片設計的上市公司,都是在細分領域的國內最強。比如2017 年匯頂科技在指紋識別芯片領域超越FPC 成為全球安卓陣營最大指紋IC 提供商,成為國產設計芯片在消費電子細分領域少有的全球第一。士蘭微從集成電路芯片設計業務開始,逐步搭建了芯片制造平臺,并已將技術和制造平臺延伸至功率器件、功率模塊和MEMS 傳感器的封裝領域。但與國際半導體大廠相比,不管是高端芯片設計能力,還是規模、盈利水平等方面仍有非常大的追趕空間。

二、設備

目前,我國半導體設備的現況是低端制程實現國產替代,高端制程有待突破,設備自給率低、需求缺口較大。

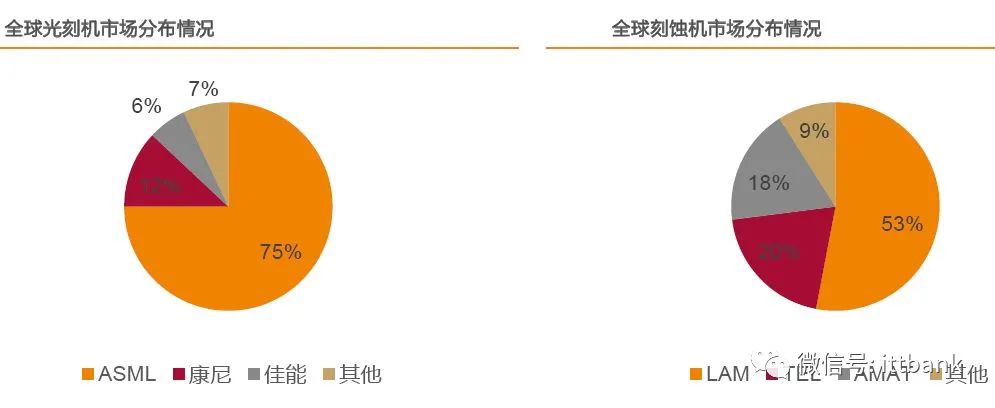

關鍵設備技術壁壘高,美日技術領先,CR10 份額接近80%,呈現寡頭壟斷局面。半導體設備處于產業鏈上游,貫穿半導體生產的各個環節。按照工藝流程可以分為四大板塊——晶圓制造設備、測試設備、封裝設備、前端相關設備。其中晶圓制造設備占據了中國市場70%的份額。再具體來說,晶圓制造設備根據制程可以主要分為8 大類,其中光刻機、刻蝕機和 薄膜沉積設備這三大類設備占據大部分的半導體設備市場。同時設備市場高度集中,光刻機、CVD 設備、刻蝕機、PVD 設備的產出均集中于少數歐美日本巨頭企業手上。

中國半導體設備國產化率低,本土半導體設備廠商市占率僅占全球份額的1-2%。

關鍵設備在先進制程上仍未實現突破。目前世界集成電路設備研發水平處于12 英寸7nm,生產水平則已經達到12 英寸14nm;而中國設備研發水平還處于12 英寸14nm,生產水平為12 英寸65-28nm,總的來看國產設備在先進制程上與國內先進水平有2-6 年時間差;具體來看65/55/40/28nm 光刻機、40/28nm 的化學機械拋光機國產化率依然為0,28nm化學氣相沉積設備、快速退火設備、國產化率很低。

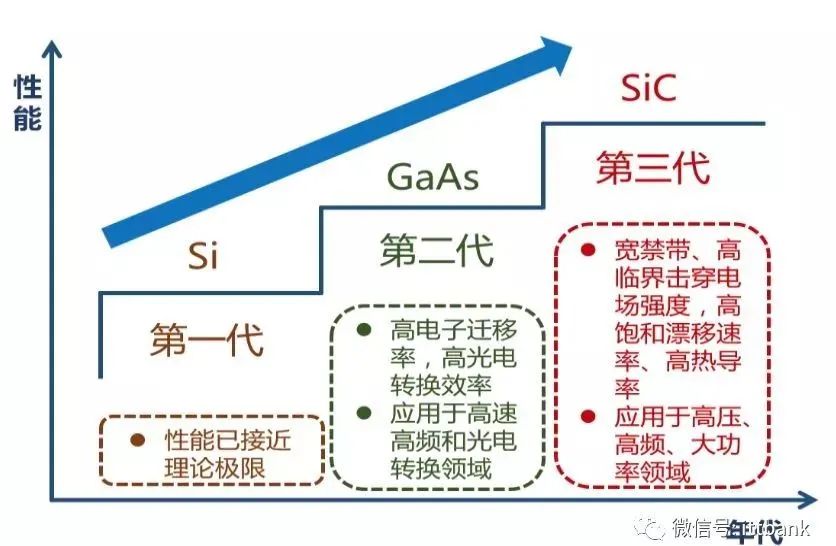

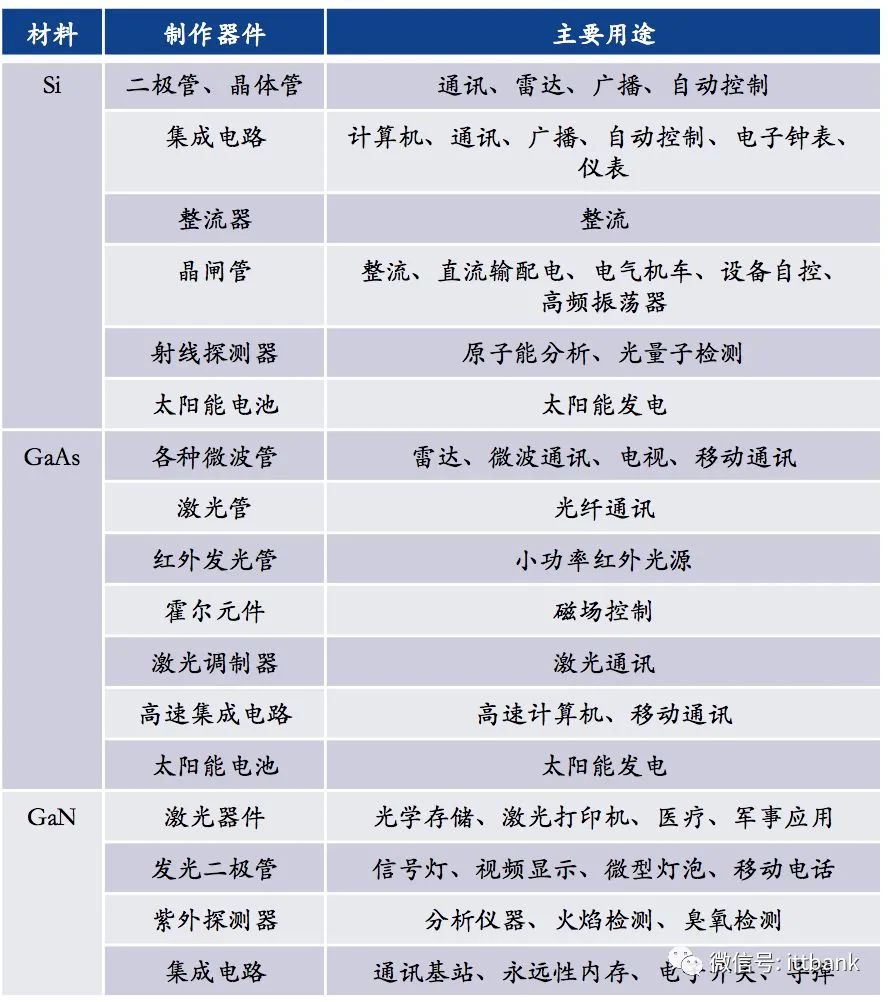

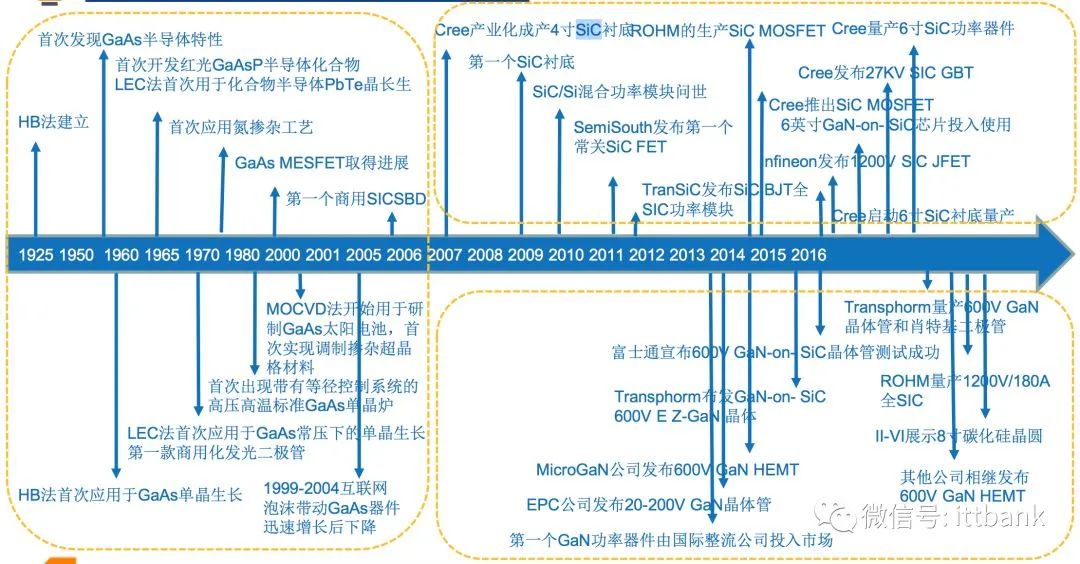

三、材料 半導體材料發展歷程

Si:主要應用于集成電路的晶圓片和功率器件;

GaAs:主要應用于大功率發光電子器件和射頻器件;

SiC:主要應用于功率器件

▲各代代表性材料主要應用

▲第二、三代半導體材料技術成熟度

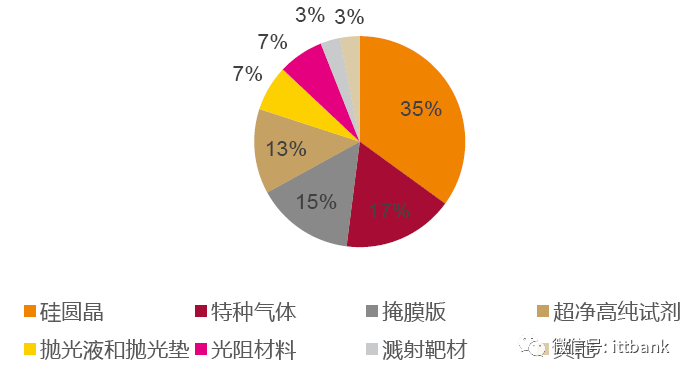

細分領域已經實現彎道超車,核心領域仍未實現突破,半導體材料主要分為晶圓制造材料和封裝材料兩大塊。晶圓制造材料中,硅片機硅基材料最高占比31%,其次依次為光掩模版14%、光刻膠5%及其光刻膠配套試劑7%。封裝材料中,封裝基板占比最高,為40%,其次依次為引線框架16%,陶瓷基板11%,鍵合線15%。

日美德在全球半導體材料供應上占主導地位。各細分領域主要玩家有:硅片——Shin-Etsu、Sumco,光刻膠——TOK、Shipley,電子氣體——Air Liquid、Praxair,CMP——DOW、3M,引線架構——住友金屬,鍵合線——田中貴金屬、封裝基板——松下電工,塑封料——住友電木。

(1)靶材、封裝基板、CMP 等,我國技術已經比肩國際先進水平的、實現大批量供貨、可以立刻實現國產化。已經實現國產化的半導體材料典例——靶材。

(2)硅片、電子氣體、掩模板等,技術比肩國際、但仍未大批量供貨的產品。

(3)光刻膠,技術仍未實現突破,仍需要較長時間實現國產替代。

四、制造

晶圓制造環節作為半導體產業鏈中至關重要的工序,制造工藝高低直接影響半導體產業先進程度。過去二十年內國內晶圓制造環節發展較為滯后,未來在國家政策和大基金的支持之下有望進行快速追趕,將有效提振整個半導體行業鏈的技術密度。

半導體制造在半導體產業鏈里具有卡口地位。制造是產業鏈里的核心環節,地位的重要性不言而喻。統計行業里各個環節的價值量,制造環節的價值量最大,同時毛利率也處于行業較高水平,因為Fabless+Foundry+OSAT 的模式成為趨勢,Foundry 在整個產業鏈中的重要程度也逐步提升,可以這么認為,Foundry 是一個卡口,產能的輸出都由制造企業所掌控。

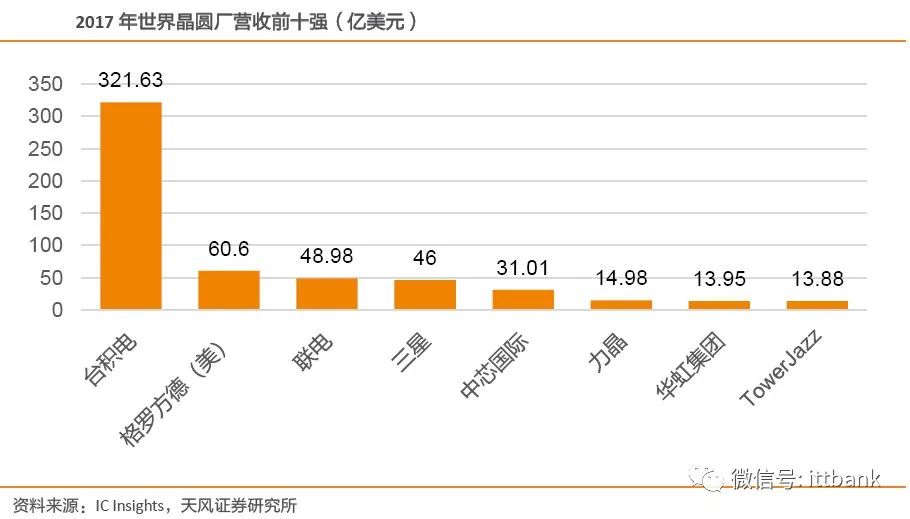

代工業呈現非常明顯的頭部效應 根據IC Insights 的數據顯示,在全球前十大代工廠商中,臺積電一家占據了超過一半的市場份額,2017 年前八家市場份額接近90%,同時代工主要集中在東亞地區,美國很少有此類型的公司,這也和產業轉移和產業分工有關。我們認為,中國大陸通過資本投資和人才集聚,是有可能在未來十年實現代工超越的。

“中國制造”要從下游往上游延伸,在技術轉移路線上,半導體制造是“中國制造”尚未攻克的技術堡壘。中國是個“制造大國”,但“中國制造”主要都是整機產品,在最上游的“芯片制造”領域,中國還和國際領先水平有很大差距。在從下游的制造向“芯片制造”轉移過程中,一定要涌現出一批技術領先的晶圓代工企業。在芯片貿易戰打響之時,美國對我國制造業技術封鎖和打壓首當其沖,我們在努力傳承“兩彈一星”精神,自力更生艱苦創業的同時,如何處理與臺灣地區先進企業臺積電、聯電之間的關系也會對后續發展產生較大的蝴蝶效應。

五、封測

當前大陸地區半導體產業在封測行業影響力為最強,市場占有率十分優秀,龍頭企業長電科技/通富微電/華天科技/晶方科技市場規模不斷提升,對比臺灣地區公司,大陸封測行業整體增長潛力已不落下風,臺灣地區知名IC 設計公司聯發科、聯詠、瑞昱等企業已經將本地封測訂單逐步轉向大陸同業公司。封測行業呈現出臺灣地區、美國、大陸地區三足鼎立之態,其中長電科技/通富微電/華天科技已通過資本并購運作,市場占有率躋身全球前十(長電科技市場規模位列全球第三),先進封裝技術水平和海外龍頭企業基本同步,BGA、WLP、SiP 等先進封裝技術均能順利量產。

封測行業我國大陸企業整體實力不俗,在世界擁有較強競爭力,美國主要的競爭對手為Amkor 公司,在華業務營收占比約為18%,封測行業美國市場份額一般,前十大封測廠商中,僅有Amkor 公司一家,應該說貿易戰對封測整體行業影響較小,從短中長期而言,Amkor 公司業務取代的可能性較高。

封測行業位于半導體產業鏈末端,其附加價值較低,勞動密集度高,進入技術壁壘較低,封測龍頭日月光每年的研發費用占收入比例約為4%左右,遠低于半導體IC 設計、設備和制造的世界龍頭公司。隨著晶圓代工廠臺積電向下游封測行業擴張,也會對傳統封測企業會構成較大的威脅。

2017-2018 年以后,大陸地區封測(OSAT)業者將維持快速成長,目前長電科技/通富微電已經能夠提供高階、高毛利產品,未來的3-5 年內,大陸地區的封測企CAGR增長率將持續超越全球同業。

版權聲明:【我們尊重原創。文字美圖素材,版權均屬于原作者。部分文章推送時因種種原因未能與原作者聯系上,若我司推廣的內容涉及版權問題,請及時聯系,我們將在第一時間刪除,謝謝。】

原文標題:芯片制程之戰:最燒錢的技術戰! 史上最全的半導體產業鏈全景!

文章出處:【微信公眾號:5G半導體】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

芯片

+關注

關注

459文章

52306瀏覽量

437760 -

半導體

+關注

關注

335文章

28702瀏覽量

234214

原文標題:芯片制程之戰:最燒錢的技術戰! 史上最全的半導體產業鏈全景!

文章出處:【微信號:Smart6500781,微信公眾號:SEMIEXPO半導體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

晶科鑫亮相2025世界半導體博覽會

瑞樂半導體——On Wafer WLS-WET 濕法無線晶圓測溫系統是半導體先進制程監控領域的重要創新成果

最全最詳盡的半導體制造技術資料,涵蓋晶圓工藝到后端封測

愛發科發布多款半導體制造利器,引領先進制程技術革新

北京市最值得去的十家半導體芯片公司

SEMI-e 2025:聚焦半導體制造與先進封裝領域,探索行業發展新路徑

臺積電加速美國先進制程落地

中國半導體設備行業:本土崛起,全球版圖擴張進行時

三星SF4X先進制程獲IP生態關鍵助力

面射型雷射制程技術介紹

臺積電美國芯片量產!臺灣對先進制程放行?

2025年全球半導體產業十大看點

半導體晶圓測試中的關鍵之“手”,看陶瓷基板作用何處?

三星芯片代工新掌門:先進與成熟制程并重

喆塔科技先進制程AI賦能中心&amp;校企聯合實驗室落戶蘇州

工商網監

工商網監

評論