") 電源管理芯片商必易微上市,首日開盤大漲26.93%,募資6.5億元拓展電機(jī)驅(qū)控芯片等

電源管理芯片商必易微上市,首日開盤大漲26.93%,募資6.5億元拓展電機(jī)驅(qū)控芯片等

電子發(fā)燒友網(wǎng)報(bào)道(文/劉靜)5月26日,電源管理芯片商必易微在科創(chuàng)板成功掛牌上市,發(fā)行價(jià)格為55.15元/股,開盤價(jià)70元/股,上市首日開盤大漲26.93%。

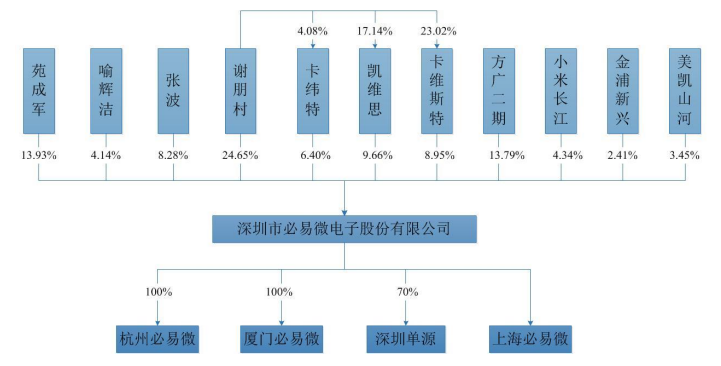

必易微創(chuàng)始人兼董事長謝朋村表示,登陸科創(chuàng)板之后,會(huì)繼續(xù)加大人才引進(jìn)及培養(yǎng)力度,力爭在“全屋智能”領(lǐng)域花費(fèi)三年左右時(shí)間,從單一芯片供應(yīng)商轉(zhuǎn)變?yōu)橥暾到y(tǒng)解決方案商,構(gòu)建公司特有的競爭壁壘。

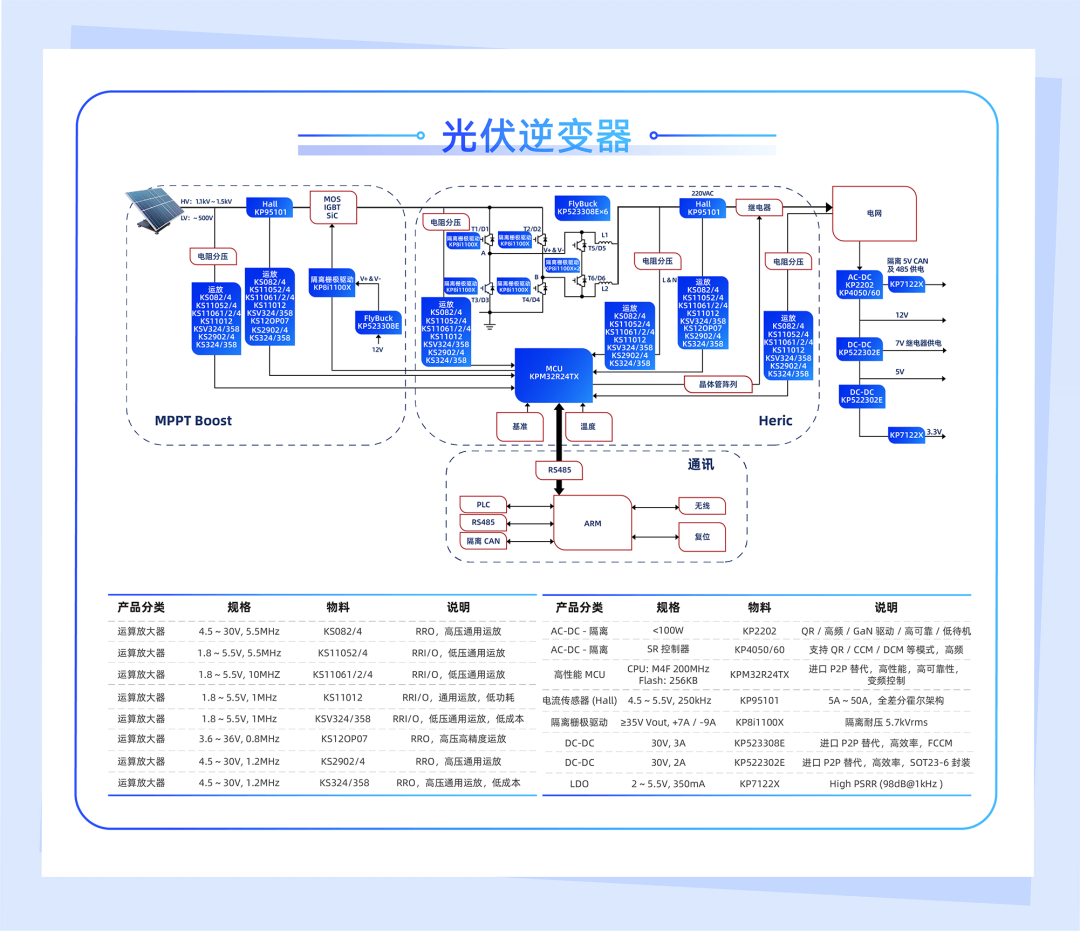

深圳市必易微電子股份有限公司成立于2014年,聚焦于電源管理和電機(jī)驅(qū)動(dòng)芯片的研發(fā)、設(shè)計(jì)和銷售,主要產(chǎn)品包括LED照明驅(qū)動(dòng)控制芯片、通用電源管理芯片、家電及IOT電源管理芯片、電機(jī)驅(qū)動(dòng)控制芯片等,廣泛應(yīng)用于家電、通用電源、LED照明及IOT(物聯(lián)網(wǎng))領(lǐng)域。

LED照明領(lǐng)域大顯身手

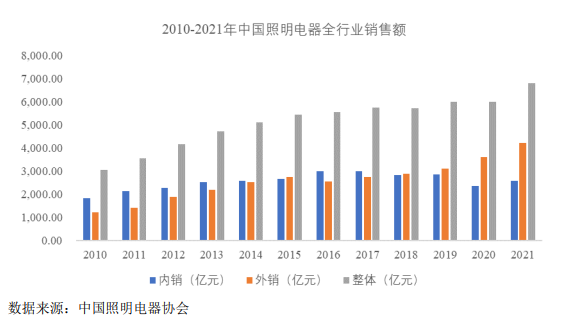

根據(jù)中國照明電器協(xié)會(huì)數(shù)據(jù),2021年銷售額約6800億元人民幣,其中外銷額約為4225億元人民幣,同比增長16.57%。2022年全球LED照明市場規(guī)模預(yù)計(jì)達(dá)721.0億美元,同比增長11.7%,2026年將快速成長至934.7億美金。

在細(xì)分領(lǐng)域通用光源類照明產(chǎn)品,國內(nèi)廠商晶豐明源、必易微、士蘭微、明微電子占據(jù)主導(dǎo)地位,2020年國產(chǎn)化率超80%。

必易微作為這一領(lǐng)域的領(lǐng)先企業(yè),占據(jù)重要的市場份額。根據(jù)前瞻產(chǎn)業(yè)研究院和國元證券的統(tǒng)計(jì),2020年中國LED照明產(chǎn)品產(chǎn)量預(yù)計(jì)為132億只,按照每只LED照明產(chǎn)品通常配套一顆LED照明驅(qū)動(dòng)控制芯片測算,必易微2020年的銷量為22.67億顆,市場占有率達(dá)17.17%。

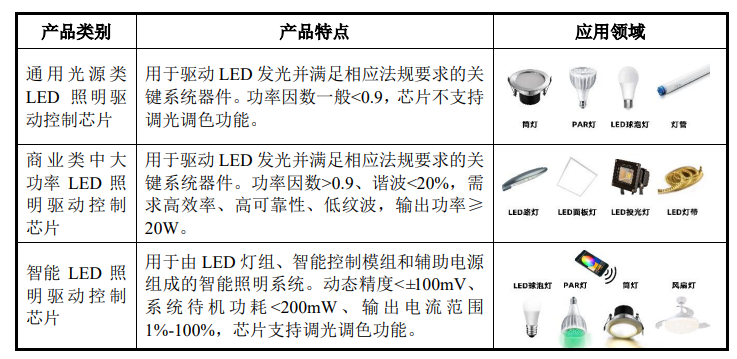

必易微成立之初便實(shí)現(xiàn)通用光源類LED照明驅(qū)動(dòng)產(chǎn)品的量產(chǎn),后又深耕驅(qū)動(dòng)IC類電源管理芯片領(lǐng)域的中大功率照明產(chǎn)品,推出可應(yīng)用于商超照明、教育照明和景觀照明的芯片。在智能照明也推出了調(diào)光至低亮度時(shí)無頻閃快速啟動(dòng)的KP18026產(chǎn)品。

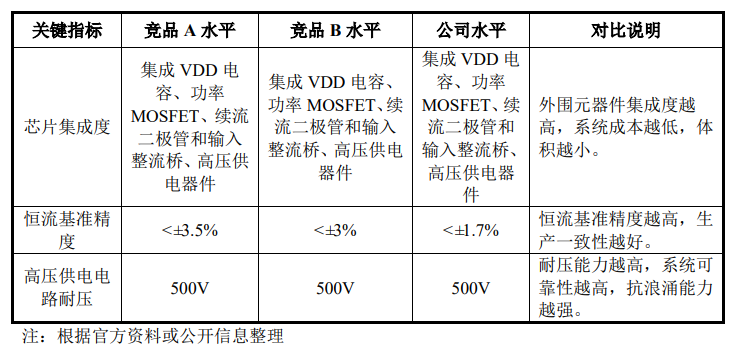

產(chǎn)品多項(xiàng)指標(biāo)達(dá)行業(yè)內(nèi)的領(lǐng)先水平。LED照明驅(qū)動(dòng)控制的恒流精度標(biāo)準(zhǔn)是<±5%,國內(nèi)外頭部廠商恒流基準(zhǔn)精度能夠達(dá)到<±3%,而必易微的恒流基準(zhǔn)精度水平可以達(dá)到<±1.7%。通用光源驅(qū)動(dòng)芯片產(chǎn)品的高壓供電電路耐壓達(dá)到頭部廠商500V的水平,必易微還掌握高壓供電電路耐壓為650V的技術(shù)儲備。

必易微董事長兼總經(jīng)理謝朋村在交流會(huì)上表示,“公司將繼續(xù)專注于電源管理芯片領(lǐng)域,進(jìn)一步鞏固和擴(kuò)大公司所處領(lǐng)域的競爭優(yōu)勢,提升創(chuàng)新能力和市場份額,努力保持在電源管理芯片領(lǐng)域的領(lǐng)先地位。”

2021年凈利增長超5倍電源管理芯片貢獻(xiàn)近8成

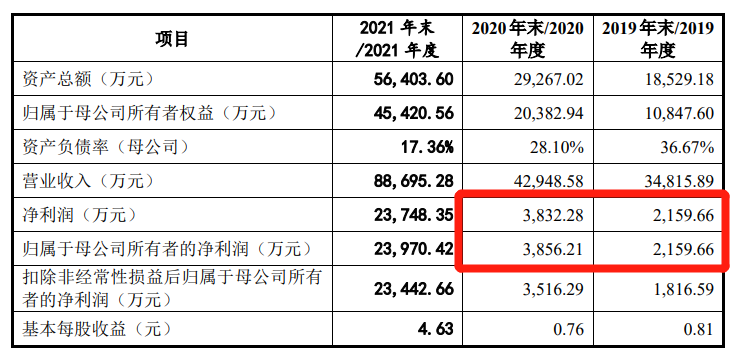

2019年-2021年,必易微分別實(shí)現(xiàn)營業(yè)收入3.48億元、4.29億元、8.87億元,分別同比增長35.64%、23.56%、106.52%;同期凈利潤為-0.48億元、0.52億元、2.37億元,分別同比增長-327.25%、209.11%、356.79%。

近三年凈利增速高于營收,業(yè)績總體增長較快。特別是2021年,營收8.87億元,凈利2.40億元,增幅均創(chuàng)歷史新高。

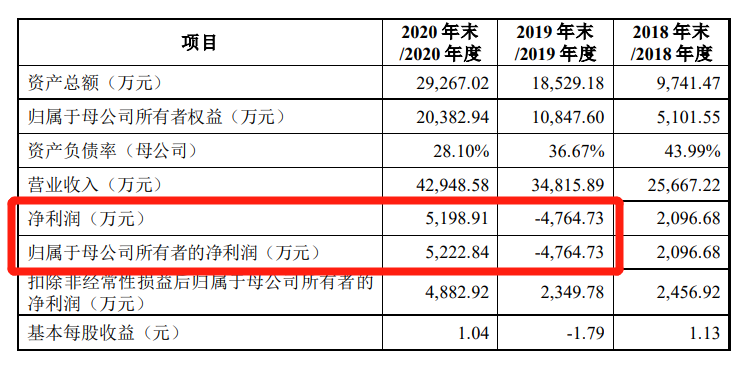

但是筆者發(fā)現(xiàn),必易微上會(huì)稿和注冊稿中披露的2019年和2020年凈利潤和歸屬于母公司所有者的凈利潤數(shù)值前后不一。

上會(huì)稿披露的主要財(cái)務(wù)數(shù)據(jù)和財(cái)務(wù)指標(biāo)如下:

注冊稿披露的主要財(cái)務(wù)數(shù)據(jù)和財(cái)務(wù)指標(biāo)如下:

對于2021年業(yè)績增長快速,必易微稱主要原因是客戶訂單需求快速增長,使得產(chǎn)品銷量增長,同時(shí)產(chǎn)品銷售價(jià)格也快速上漲。

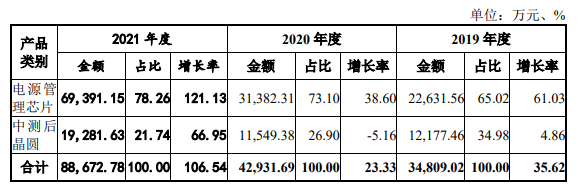

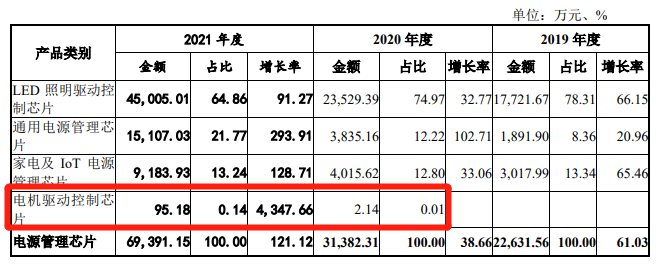

據(jù)悉,必易微的業(yè)務(wù)結(jié)構(gòu)由電源管理芯片、中測后晶圓兩大類產(chǎn)品組成。2019年-2021年,電源管理芯片銷售收入分別是2.26億元、3.14億元、6.94億元,占總營收的比例分別為65.02%、73.10%、78.26%。同期的中測后晶圓實(shí)現(xiàn)銷售收入分別是1.22億元、1.15億元、1.93億元,占總營收的比例分別為34.98%、26.90%、21.74%。

由此可見,2021年必易微8.87億元的營收主要來源于電源管理芯片,這類產(chǎn)品貢獻(xiàn)了近8成的營收。電源管理芯片業(yè)務(wù)占比在逐年提升,年均增長率顯著比中測后晶圓業(yè)務(wù)要高。中測后晶圓業(yè)務(wù)貢獻(xiàn)兩成營收,2020年因?yàn)?英寸和8英寸晶圓產(chǎn)品毛利率較低,銷量同時(shí)下降出現(xiàn)負(fù)增長。

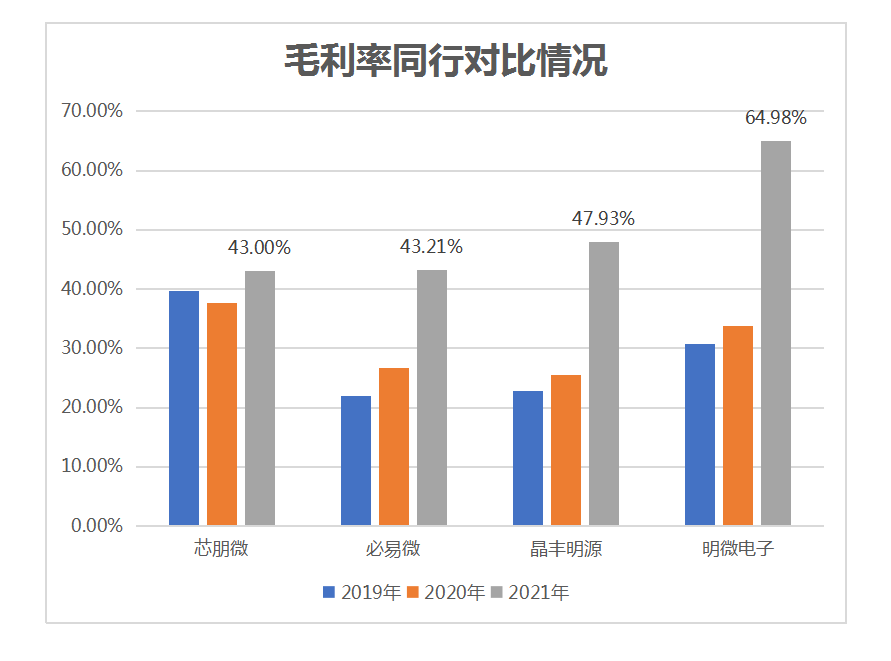

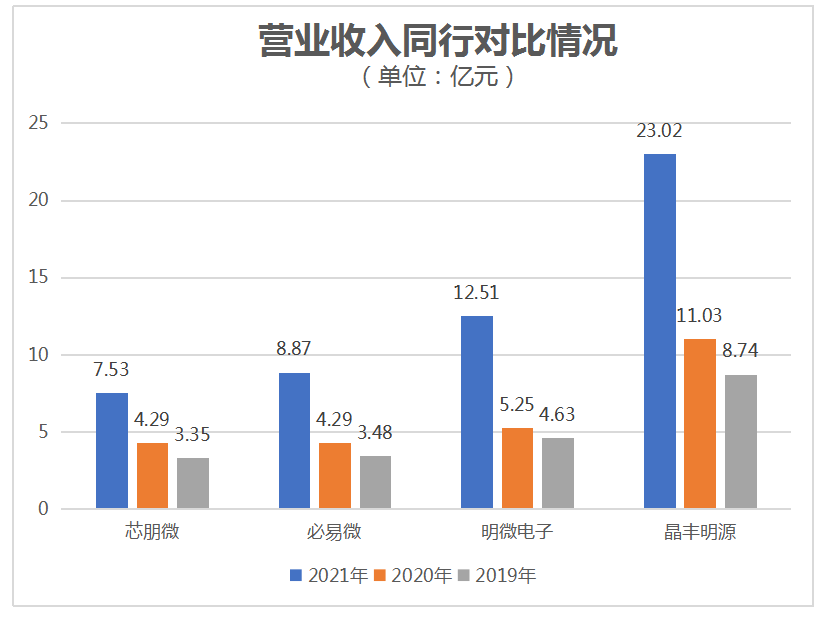

必易微與晶豐明源、明微電子等同行對比

據(jù)公開資料顯示,2018年-2021年必易微毛利率分別為22.51%、21.90%、26.77%、43.21%。2019年必易微毛利率出現(xiàn)奇怪下降,而且當(dāng)年還造成了凈利潤虧損4765萬。這是因?yàn)楫?dāng)年必易微的中測后晶圓價(jià)格下降19.20%,晶圓毛利率大幅下滑所致。2021年毛利率實(shí)現(xiàn)了歷年來最大幅度的提升,上漲16.44個(gè)百分點(diǎn)。上漲快速主要原因系行業(yè)產(chǎn)能供應(yīng)緊張且驅(qū)動(dòng) IC 類產(chǎn)品需求較為旺盛,必易微根據(jù)生產(chǎn)成本增長的情況上調(diào)銷售報(bào)價(jià),6寸晶圓單價(jià)上漲52.67%,8寸晶圓單價(jià)上漲19.27%。

必易微國內(nèi)外的競爭對手主要有德州儀器、MPS、PI、晶豐明源、士蘭微、芯朋微、矽力杰、明微電子。

必易微毛利率與同行企業(yè)對比情況如下:

2019年、2020年必易微毛利率水平與晶豐明源相差無幾,2021年明微電子毛利率最高,高出必易微21.77個(gè)百分點(diǎn),但從毛利率增速看必易微優(yōu)于芯朋微。

必易微營業(yè)收入與同行業(yè)企業(yè)對比情況如下:

必易微的營收規(guī)模與芯朋微相近,但低于其他更領(lǐng)先的同行企業(yè),不過2020年?duì)I收規(guī)模增速明顯加快。

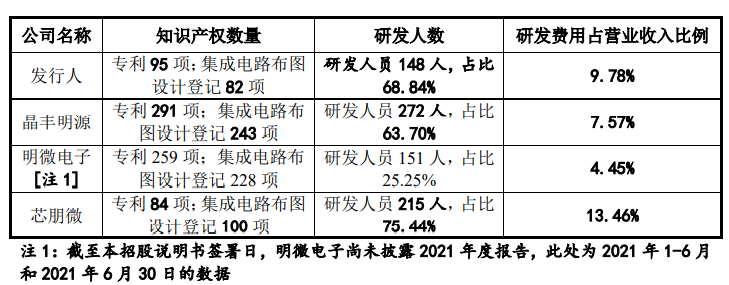

必易微知識產(chǎn)權(quán)及研發(fā)與同行企業(yè)對比情況如下:

專利總項(xiàng)數(shù)超過芯朋微,研發(fā)人數(shù)均少于晶豐明源、明微電子、芯朋微,但研發(fā)費(fèi)用占營業(yè)收入比例高于大部分的同行企業(yè)。

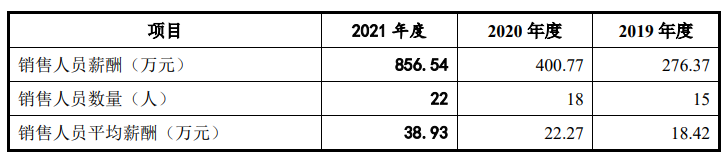

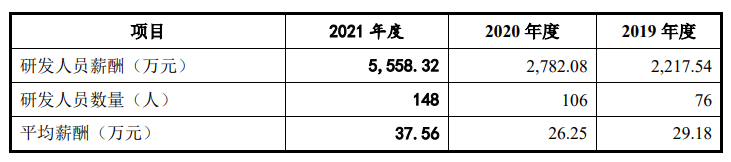

銷售人均薪酬高于研發(fā)人員

據(jù)必易微披露的注冊稿,2021年銷售人員平均薪酬高于研發(fā)人員,而且2020年研發(fā)增加了30人,平均薪酬卻降低了2.93萬元。

銷售人員薪酬情況如下:

研發(fā)人員薪酬情況如下:

2020年研發(fā)人員平均薪酬下降,必易微稱主要原因是,2020年新增的42名研發(fā)人員,有23名是在下半年入職的,加上疫情原因社保費(fèi)用中公司承擔(dān)部分獲得減免。

昔日對簿公堂一朝變間接股東

在前面提到晶豐明源是必易微在國內(nèi)的競爭對手之一,天眼查顯示,2020年5月晶豐明源起訴必易微侵害自己的發(fā)明專利。同年12月的時(shí)候,晶豐明源卻進(jìn)行了撤訴,選擇私下和解。

2020年9月美凱山河以4312.5萬元認(rèn)購必易微3.45%的股權(quán),成為必易微的新增股東。但是晶豐明源通過持股美凱山河18.84%的股份,與必易微形成間接關(guān)聯(lián)關(guān)系,成為間接股東。

另外,小米既是必易微的家電及IOT的合作伙伴,旗下的長江產(chǎn)業(yè)基金也是必易微的股東。2017年小米在長江成立了產(chǎn)業(yè)基金,簡稱小米長江,2020年7月持股必易微4.32%。

打入飛利浦、海爾、小米等廠商

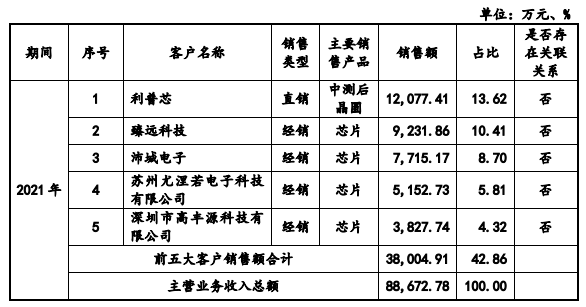

必易微2021年的前五大客戶是利普芯、臻遠(yuǎn)電子、沛城電子、蘇州尤涅若電子科技有限公司、深圳市高豐源科技有限公司,占總銷售額的比例為42.86%。

2021年必易微前五大客戶情況如下:

終端客戶的情況,在LED照明領(lǐng)域,與邦照明、飛利浦、佛山照明、凱耀照明、萊福德、朗德萬斯、雷士照明、立達(dá)信、陽光照明和Yeelight等國內(nèi)外知名企業(yè)建立了長期合作關(guān)系。

在通用電源領(lǐng)域,必易微的終端客戶有安克創(chuàng)信、奧海、傳音控股、帝聞、公牛、坤興、努比亞、諾基亞、歐陸通、天寶和紫米等。

在家電及IOT領(lǐng)域,終端客戶有奧馬、海爾、和而泰、九陽、美的、蘇泊爾、TCL、拓邦股份、小米、小熊等。

在這三大領(lǐng)域,必易微擁有的大部分客戶均為行業(yè)內(nèi)的頭部企業(yè)。與優(yōu)質(zhì)客戶的穩(wěn)定合作,加速了近年業(yè)績規(guī)模的擴(kuò)增。

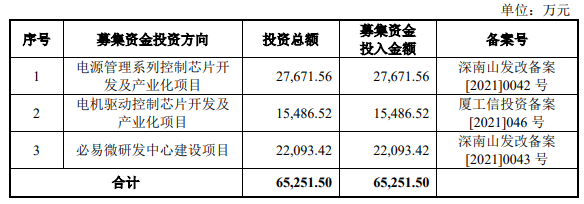

募資6.5億元 加快新產(chǎn)品線建設(shè)

必易微此次上市擬募資6.5億元,用于“電源管理系列控制芯片開發(fā)及產(chǎn)業(yè)化項(xiàng)目”、“電機(jī)驅(qū)動(dòng)控制芯片開發(fā)及產(chǎn)業(yè)化項(xiàng)目”和“必易微研發(fā)中心建設(shè)項(xiàng)目”,三大募投項(xiàng)目擬投入募集資金分別是27671.56萬元、15486.52萬元、22093.42萬元。

電源管理是必易微營收的最主要來源,貢獻(xiàn)率近8成,為了鞏固在這一市場的領(lǐng)先地位,必易微給“電源管理系列控制芯片開發(fā)及產(chǎn)業(yè)化項(xiàng)目”投入了27671.56萬元募集資金。

值得注意的是,電機(jī)驅(qū)動(dòng)控制芯片為必易微的新產(chǎn)品線。在2020年的時(shí)候才推出第一款電機(jī)驅(qū)動(dòng)控制芯片產(chǎn)品,即單相交流電機(jī)無級調(diào)速驅(qū)動(dòng)控制芯片KP8688X。目前必易微在電機(jī)驅(qū)動(dòng)這一塊,仍處于產(chǎn)品驗(yàn)證、客戶導(dǎo)入階段,實(shí)現(xiàn)的營收比較少。2020年、2021年分別實(shí)現(xiàn)2.14萬元、95.18萬元。

必易微目前電機(jī)驅(qū)動(dòng)控制芯片產(chǎn)品僅應(yīng)用于家電領(lǐng)域,未來目標(biāo)市場可能拓展至安防監(jiān)控、服務(wù)機(jī)器人、電動(dòng)工具和工業(yè)控制等領(lǐng)域。電機(jī)驅(qū)動(dòng)控制芯片的客戶有嚴(yán)格的產(chǎn)品驗(yàn)證和導(dǎo)入流程,實(shí)現(xiàn)批量供貨的時(shí)間較長,通常需要2-3年時(shí)間。此次“電機(jī)驅(qū)動(dòng)控制芯片開發(fā)及產(chǎn)業(yè)化項(xiàng)目”投入15486.52萬元,將會(huì)加快思特威電機(jī)驅(qū)動(dòng)這一新產(chǎn)品線的建設(shè)與完善,提高電機(jī)驅(qū)動(dòng)控制芯片的技術(shù)水平,加速新產(chǎn)品研發(fā),縮短客戶導(dǎo)入時(shí)間,獲取更多客戶的支持。

-

電源管理芯片

+關(guān)注

關(guān)注

21文章

784瀏覽量

53623 -

必易微

+關(guān)注

關(guān)注

1文章

50瀏覽量

9143 -

電機(jī)驅(qū)控芯片

+關(guān)注

關(guān)注

0文章

4瀏覽量

1727

發(fā)布評論請先 登錄

紫光國微:2024年?duì)I收55.11億元,積極布局汽車電子

必易微亮相2025慕尼黑上海電子展

北京市最值得去的十家半導(dǎo)體芯片公司

成都華微獲1億元系統(tǒng)級芯片銷售合同

勝藍(lán)股份募資4.5億建設(shè)高壓連接器等項(xiàng)目

思必馳完成5億元融資

必易微榮獲國產(chǎn)模擬IC行業(yè)卓越獎(jiǎng)

兆易創(chuàng)新3.16億元收購蘇州賽芯控股權(quán)

半導(dǎo)體收購熱持續(xù),兆易創(chuàng)新與希荻微宣布模擬芯片并購計(jì)劃

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

芯必達(dá)完成近億元新一輪融資

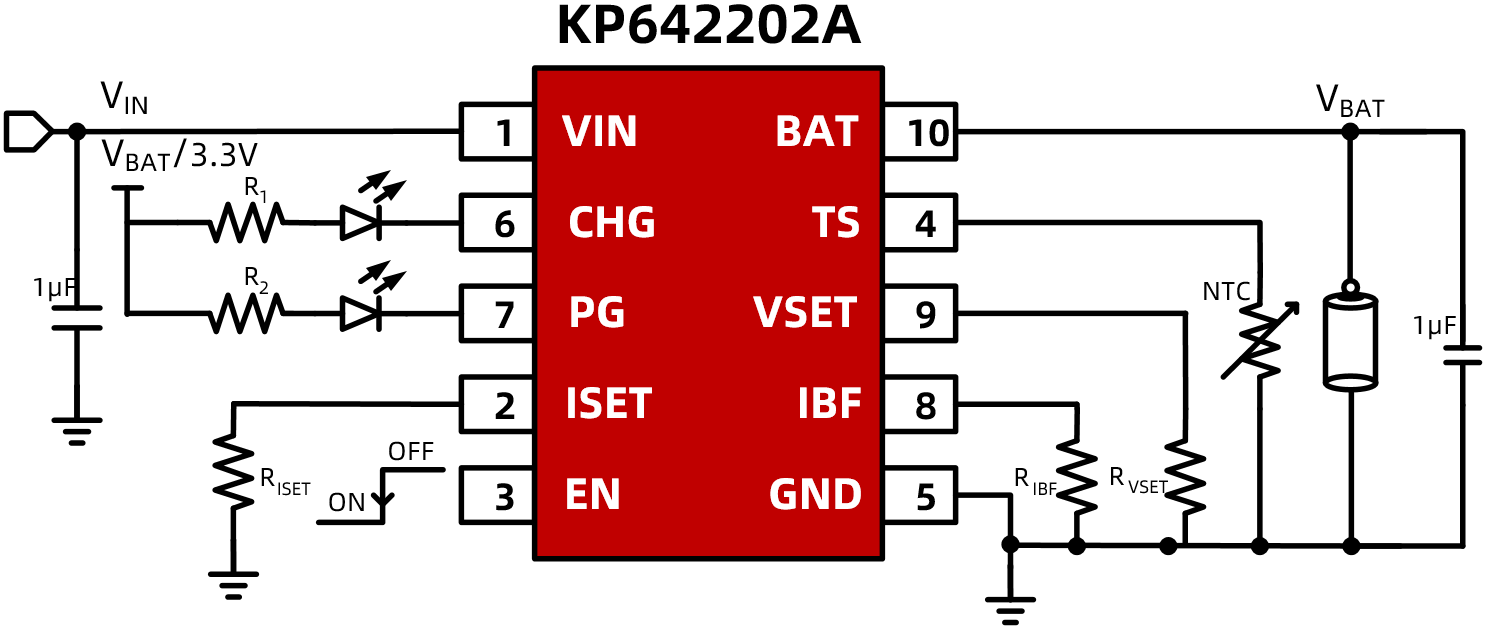

必易微充電管理IC、電池保護(hù)IC等產(chǎn)品介紹

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論