功率半導體廠商鍇威特科創板IPO獲受理!毛利率領先同行,募資5.3億升級SiC器件研發

功率半導體廠商鍇威特科創板IPO獲受理!毛利率領先同行,募資5.3億升級SiC器件研發

電子發燒友網報道(文/劉靜)6月13日,鍇威特科創板IPO獲上交所受理,擬發行不超過1842萬股,募資5.30億元,保薦機構是華泰聯合證券。

鍇威特是一家以高性能功率半導體研發與銷售為主的技術性半導體企業,主要產品包括功率器件和功率IC,產品廣泛應用于消費電子、工業控制及高可靠應用領域。

2021年功率IC銷售1556萬顆,而功率器件銷量甚至高達6206.90萬顆。根據 Omdia 數據,2020年鍇威特在全球MOSFET功率器件市場份額約為0.23%。

營收規模較小,2021年扭虧為盈

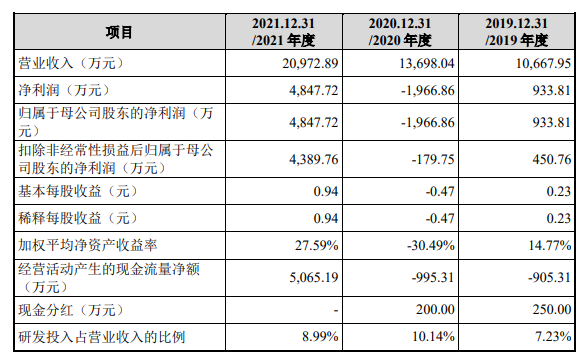

從營收和凈利潤來看,招股書顯示,鍇威特在2019年、2020年、2021年的營收分別為1.07億元、1.37億元、2.10億元,營收穩定持續增長。不過凈利潤卻無法如營收一樣持續增長,2020年虧損高達1967萬元,2021年扭虧為盈。

從主營業務來看,功率器件產品貢獻近九成的營收,2019年-2021年的銷售收入占主營業務收入的比例分別為86.81%、90.65%、87.51%。

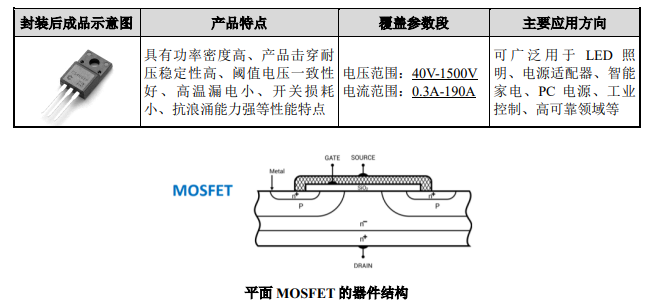

在功率器件方面,鍇威特產品以高壓平面 MOSFET為主,并在平面 MOSFET工藝平臺基礎上設計研發了集成快恢復高壓功率 MOSFET(FRMOS)系列產品。在功率 IC方面,主要是功率驅動IC和電源管理 IC。

鍇威特的功率MOSFET產品是平面技術路線,采用縱向垂直結構,結合自主研發的新型復合終端結構及實現工藝技術,有效降低了高溫漏電及持續開關動作后擊穿電壓的跌落,擁 有突出的高溫可靠性。

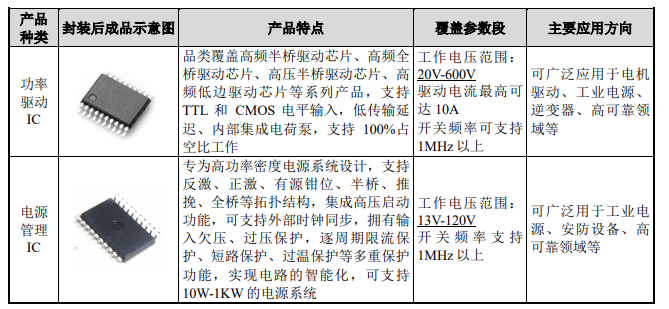

功率IC鍇威特基于0.8um 700V BCD、 0.5um 600V SOI BCD 和 0.18um 40V BCD 工藝設計平臺,成功開發了近40款功率IC產品。

募資5.3億元,毛利率高于士蘭微、華微電子、新潔能

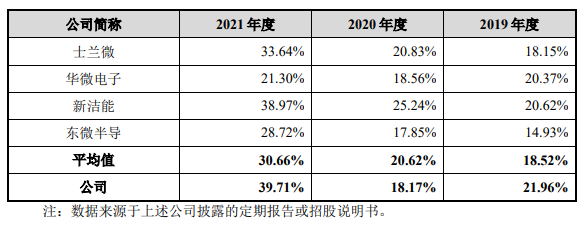

2021年功率IC銷售1556萬顆,而功率器件銷量甚至高達6206.90萬顆。產品銷量雖然不是太高,但是在毛利率方面鍇威特優于同行企業。2021年主營業務毛利額為8068.88 萬 元,主營業務毛利率分別為39.71%。毛利率水平超過士蘭微、華微電子、新潔能、東微半導。

在市場競爭方面,國內外主要競爭對手包括英飛凌、安森美、東芝、意法半導體、瑞薩、Alpha & Omega、威世半導體、華潤微、安世半導體、士蘭微、華微電子、新潔能、東微半導等功率器件企業。排名前十大的廠商累計占據全球78.34%的市場份額。

2015年成立的鍇威特與這些頭部企業在功率半導體產能、銷量、營收規模等方面存在較大差距。為了應對功率半導體激烈的市場競爭,鍇威特持續加大研發投入。2019年-2021年,鍇威特研發費用分別為0.08億元、0.14億元和0.19億元,三年累計研發投入為0.40億元,占累計營收的比例為8.92%。鍇威特深耕智能功率半導體消費電子和工業控制領域,未來向新能源汽車、光伏能源、軌道交通、智能電網等領域延伸拓展,擴大產品覆蓋范圍,爭奪更大的市場份額。

鍇威特將募資5.30億元,分別用于“智能功率半導體研發升級項目”、“SiC功率器件研發升級項目”、“功率半導體研發工程中心升級項目”和補充營運資金。

對于未來的戰略規劃,鍇威特依舊以高性能、高集成化功率半導體產品為研發的主要方向,加強研發技術、高端人才隊伍和研發工程中心升級建設,同時加強市場開發能力與銷售體系建設,充分發揮募集資金和資本市場的平臺作用。期待鍇威特上市之后,助力高端功率半導體國產替代,打破被國外壟斷的局面。

-

ipo

+關注

關注

1文章

1238瀏覽量

33616 -

功率半導體

+關注

關注

23文章

1307瀏覽量

44073 -

毛利率

+關注

關注

0文章

12瀏覽量

5159

發布評論請先 登錄

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%

國內排名第四,這家企業級SSD廠商創業板IPO!

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

國產機器視覺龍頭!易思維沖擊科創板IPO

麥科信獲評CIAS2025金翎獎【半導體制造與封測領域優質供應商】

北京市最值得去的十家半導體芯片公司

2024年中國MEMS產業最后一個IPO來了!募資15億元,年均增長近80%!

西安奕材科創板IPO獲受理,擬募資49億

勝科納米即將科創板IPO上會

武漢新芯集成電路科創板IPO申請獲受理

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

聞泰科技中報:半導體業務谷底快速反彈,Q2毛利率大幅提升

毛利率下滑,芯片企業如何逆風翻盤?

工商網監

工商網監

評論