全球安防攝像頭市場份額Tier 1出貨量總計占全球的20%

全球安防攝像頭市場份額Tier 1出貨量總計占全球的20%

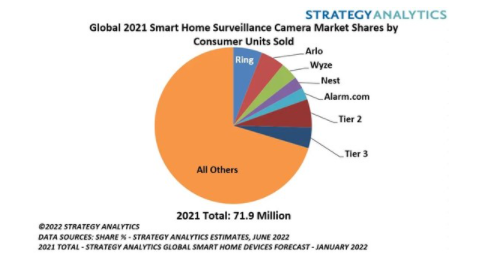

據Strategy Analytics近期發布的研究報告《智能家居監控攝像頭全球市場份額》,2021年全球安防攝像頭出貨量達7200萬部。其中市場參與者可分為三級:Tier 1是前五大品牌,其出貨量總計占全球的20%;Tier 2公司以零售為主;Tier 3是跨界者和市場新秀。

Strategy Analytics報告稱,截至2021年底,全球前五大家庭安防攝像頭品牌依次為:Ring、Arlo、Wyze、谷歌 Nest和互動安防平臺提供商Alarm.com。Strategy Analytics估計,這五家公司的監控攝像頭出貨量總計超過1400萬,約占2021年全球7200萬部安防攝像頭出貨量的20%。

2021年,亞馬遜Ring繼續保持全球監控攝像頭市場份額第一位置,彰顯了亞馬遜在智能物聯生活的科技實力。

在2022年6月29日即將舉辦的 【2022國際AIoT生態發展大會】 上,亞馬遜云科技中國區商用市場事業部華南區總監 余道敏 將分享題為《智能物聯 變革未來》的精彩內容,講述如何借助亞馬遜云科技IoT和AI服務, 升級全球智造“新”理念,釋放技術賦能“新”力量。另外在同期舉辦的分論壇上,亞馬遜云科技物聯網產品專家 蔡裕正 將帶來《乘云駕物 打造智能制造新時代》的分享(工業互聯網分論壇),亞馬遜云科技物聯網生態負責人 田龍強 將帶來《亞馬遜云科技助力智能硬件出海》的主題演講(智慧家庭分論壇),詳解AIoT在智能家居、智能制造和智能視覺領域的最佳實踐。

Tier 2是以零售為主的公司,分別有D-Link、Eufy、EZVIZ、小米和ADT,他們一起進入前10名。

Tier 3品牌展示了全球監控攝像頭市場正在采取的各種進入市場的策略——無論是通過消費電子產品零售商(Kasa、Blink),還是通過互動安全渠道(Resideo、SimpliSafe和Vivint)。

該報告評估了消費級室內/室外攝像頭市場,不包括視頻門鈴和專業監控系統。

隨著消費者對監控攝像頭越來越熟悉,以及美國互動安防提供商放寬了與疫情相關的安裝限制,亞太地區低價入門級攝像頭品牌抓住了贏得智能家居客戶的機會,智能家居攝像頭的整體銷量在2021年大幅增長。幾乎所有品牌的出貨量都同比增長,但幾乎所有品牌的市場份額都同比下降,這是由于眾多新品牌涌入市場,尤其在亞太地區。

Strategy Analytics智能家居戰略咨詢服務首席行業分析師Jack Narcotta表示:“Ring在視頻門鈴領域的品牌實力將繼續對其室內/室外攝像頭市場產生巨大的光環效應,為其至少在未來兩年內保持領先地位奠定了基礎。然而,主要在美國展開競爭的品牌,如Ring、Nest和Wyze,正迅速接近一個拐點,在此之后,它們的商業模式將需要做出調整,以鼓勵銷售購買附加攝像頭或升級老款產品。大部分新客戶來自美國以外,尤其是亞太地區,過去兩年,該地區擁有入門級低價品牌數量呈指數增長。”

Strategy Analytics智能家居戰略咨詢服務總監Bill Ablondi補充說:“包括售價在50美元到100美元之間的攝像頭在內的中端價格正在成為主要競爭領域。這一價格區間將為大多數品牌提供平衡的利潤和收入,使競爭在這一細分領域的可持續發展。像ADT、Alarm.com和Vivint這樣的互動安防提供商最終將控制大部分的高端價格,他們會不定期開展促銷活動,以增加新用戶并吸引現有用戶購買另外的攝像頭產品。”

-

監控系統

+關注

關注

21文章

4050瀏覽量

181663 -

智能家居

+關注

關注

1934文章

9769瀏覽量

190044 -

監控攝像頭

+關注

關注

1文章

68瀏覽量

11910

發布評論請先 登錄

全球手機出貨量報告出爐 小米位列第三市場份額達到14.1%

社區安裝IPC攝像頭,跟安裝一般安防監控攝像頭有什么區別?

智能手機市場穩步復蘇,2024年出貨量增長顯著

TCL電子2024年電視全球出貨量增長近15%

2024年全球PC出貨量溫和增長

全球PC出貨量微弱回升

AI PC驅動全球PC市場復蘇,Q3出貨量實現年季雙增長

消費類攝像頭熱銷海內外,螢石出貨量全球排名第一

Apple Watch 市場份額穩居榜首,出貨量微降但總收入恢復增長

全球電視ODM工廠7月出貨報告亮點紛呈,市場持續增長

蘋果與三星電子出貨量攀升,但全球市場份額仍有縮減

2024年第二季度全球PC市場穩健增長,出貨量達6280萬臺

出貨量登頂一季度全球消費攝像頭市場,螢石優勢持續擴大

工商網監

工商網監

評論