") 思必馳科募資10.33億元進(jìn)行AI核心技術(shù)創(chuàng)新升級

思必馳科募資10.33億元進(jìn)行AI核心技術(shù)創(chuàng)新升級

電子發(fā)燒友網(wǎng)報道(文/劉靜)在國內(nèi)芯片企業(yè)密集沖刺科創(chuàng)板的浪潮下,近日國內(nèi)人工智能語音芯片廠商思必馳披露招股書,科創(chuàng)板IPO正式獲受理。據(jù)了解,此次思必馳擬募資10.33億元,推進(jìn)產(chǎn)品迭代和技術(shù)創(chuàng)新。

思必馳2007年創(chuàng)立于英國劍橋,起初專注云技術(shù)研發(fā),2014年首次推出對話智能云平臺-對話工場,2016年戰(zhàn)略升級為“云+芯”,2019年正式發(fā)布第一款人工智能語音芯片TH1520,逐漸構(gòu)筑起一個包括全鏈路智能對話系統(tǒng)定制開發(fā)平臺、AI語音芯片、麥克風(fēng)陣列模組、智能語音語言、多模態(tài)交互等的AI技術(shù)城池。主要目標(biāo)市場是智能家電、智能汽車、消費(fèi)電子、醫(yī)療健康、金融服務(wù)、交通物流、地產(chǎn)酒店、政務(wù)民生。

思必馳的語音識別、聲紋識別、口語對話系統(tǒng)技術(shù)曾多次在美國國家標(biāo)準(zhǔn)局、國際研究機(jī)構(gòu)被評定為冠軍。而且根據(jù)調(diào)研機(jī)構(gòu)艾媒咨詢的報告顯示,2020H1思必馳在“中國語音識別及自然語音處理垂直領(lǐng)域企業(yè)梯隊(duì)排行”中綜合實(shí)力位列第二。另外調(diào)研機(jī)構(gòu)IDC發(fā)布的2021H1中國人工智能軟件及應(yīng)用市場半年度研究報告也顯示,思必馳名列前茅,排名第四。

在人工智能語音行業(yè),思必馳核心技術(shù)具有獨(dú)特優(yōu)勢外,其股東陣容也十分亮眼。2012年至今10年,前后完成10輪融資,榮獲北汽產(chǎn)投、美的資本、大橫琴集團(tuán)、和利資本、雋賜投資、深創(chuàng)投、富士康科技集團(tuán)等知名機(jī)構(gòu)的投資。思必馳設(shè)立之初注冊資本僅為3萬元,而2020年8月完成第九輪融資后,思必馳的估值高達(dá)45億元。

值得注意的是,阿里巴巴是思必馳的第二大股東,它以354.56萬元認(rèn)購思必馳660.99萬股的股份,持股比例為13.22%。目前思必馳的實(shí)際控制人為現(xiàn)任董事長高始興和聯(lián)合創(chuàng)始人俞凱,分別持股11.53%、7.96%。

研發(fā)高投入,三年燒掉8.33億元,思必馳何時能迎來曙光?

招股書顯示,2019年-2021年思必馳營業(yè)收入分別為1.15億元、2.37億元、3.07億元,年復(fù)合增長率為63.71%。2020年、2021年收入分別同比增長106.36%、29.87%,業(yè)績漲幅有所縮小,不過總體仍保持持續(xù)增長的趨勢。

但盈利方面,思必馳每況愈下,表現(xiàn)較為糟糕。2019年-2021年分別虧損-2.83億元、-2.15億元、-3.35億元,三年燒掉8.33億元。而且三年累計虧損的金額甚至高于三年?duì)I收總和,這表明企業(yè)入不敷出。

在支出方面,2019年-2021年思必馳的銷售費(fèi)用、管理費(fèi)用、研發(fā)費(fèi)用和財務(wù)費(fèi)用合計分別為3.75億元、4.11億元、5.71億元。思必馳之所以費(fèi)用支出如此之多,跟自身高研發(fā)投入有很大關(guān)系。2019年-2021年研發(fā)費(fèi)用分別為1.99億元、2.04億元、2.87億元,分別占當(dāng)期總營收的比例為173.35%、86.26%、93.25%。近三年思必馳幾乎把所有的收入都投入了研發(fā)項(xiàng)目。如此高的研發(fā)費(fèi)用率,而短期研發(fā)項(xiàng)目又無法變現(xiàn),產(chǎn)業(yè)化落地也需要時間,所以難以避免短期虧損。

據(jù)悉,思必馳的高額研發(fā)資金主要投入聽覺感知技術(shù)研發(fā)、語言認(rèn)知技術(shù)研發(fā)、多模態(tài)及交互技術(shù)研發(fā)、端測算法優(yōu)化及低功耗技術(shù)、AI芯片設(shè)計及硬件感知的算法編譯工具、全鏈路對話系統(tǒng)定制平臺、大數(shù)據(jù)和運(yùn)維及私有化部署項(xiàng)目。

不過虧損的AI企業(yè)可不止思必馳這一家,高虧損已經(jīng)成為AI企業(yè)業(yè)績的普遍現(xiàn)象。像寒武紀(jì)、云從科技、云天勵飛、商湯科技、依圖科技、曠視科技等AI企業(yè),近三年均連年虧損,商湯科技三年累計虧損金額最高達(dá)342.54億元。

在人工智能語音行業(yè),目前實(shí)現(xiàn)盈利的企業(yè)并不多,成立時間較早且已上市的虹軟科技、科大訊飛近三年有實(shí)現(xiàn)不錯的盈利。而對于連年虧損的思必馳,又何時能迎來盈利曙光呢?

思必馳的核心技術(shù)能力主要由以對話為核心的全鏈路語音語言交互技術(shù)、軟硬一體化人機(jī)對話系統(tǒng)構(gòu)建能力和大規(guī)模自動化人工智能技術(shù)定制能力三部分構(gòu)成。其自研了AI語音芯片,且自研神經(jīng)網(wǎng)絡(luò)計算指令,此外還自研了低資源語音處理技術(shù)和模型壓縮算法、全鏈路智能對話系統(tǒng)定制開發(fā)平臺。

目前思必馳的營收主要來自三大類產(chǎn)品:智能人機(jī)交互軟件產(chǎn)品、軟硬一體化人工智能產(chǎn)品以及對話式人工智能技術(shù)服務(wù)。

智能人機(jī)交互軟件產(chǎn)品,主要面向智能家電、智能汽車、數(shù)字政企應(yīng)用場景,提供語音語言交互及智能助理軟件產(chǎn)品方案。2019年-2021年該產(chǎn)品分別實(shí)現(xiàn)營業(yè)收入為0.03億元、0.53億元、0.65億元,分別占當(dāng)期總營收的比例為2.95%、22.32%、21.06%。近兩年收入占比快速提升,這是思必馳全部產(chǎn)品當(dāng)中收入占比提升速度最快的。

而軟硬一體化人工智能產(chǎn)品主要包括AI語音芯片、AI模組、AI終端。其中AI語音芯片有兩大系列,分別為TH1520、TH2608,目前采用中芯國際40nm工藝的TH1520系列已經(jīng)大規(guī)模量產(chǎn),具備低功耗優(yōu)勢的TH2608也已完成樣片流片和點(diǎn)亮驗(yàn)證。軟硬一體化人工智能產(chǎn)品是思必馳2021年的第一大業(yè)務(wù),貢獻(xiàn)超3成營收。2021年實(shí)現(xiàn)銷售收入為1.01億元,占總營收的比例為33%。同時這還是2021年思必馳收入增速最突出的業(yè)務(wù),漲幅高達(dá)134.72%。

而對話式人工智能技術(shù)服務(wù)業(yè)務(wù)主要包括兩種:技術(shù)授權(quán)服務(wù)和定制開發(fā)服務(wù)。其中技術(shù)授權(quán)服務(wù)則是以云端公有云調(diào)用為主的“SaaS云服務(wù)”和以“云端+本地”綜合算法為主的“License授權(quán)服務(wù)”。2021年技術(shù)授權(quán)服務(wù)是思必馳營收的第二大來源,占總營收的比例為23.98%。不過技術(shù)授權(quán)服務(wù)業(yè)務(wù)收入占比逐年降低,2021年收入甚至同比下降13.08%。而2021年定制開發(fā)服務(wù)實(shí)現(xiàn)的收入與智能人機(jī)交互軟件產(chǎn)品業(yè)務(wù)相近,占總營收的比例為21.69%。

2021年思必馳僅有軟硬一體化人工智能產(chǎn)品業(yè)務(wù)實(shí)現(xiàn)收入翻倍增長,智能人機(jī)交互軟件產(chǎn)品和對話式人工智能定制開發(fā)服務(wù)業(yè)務(wù)的收入增長平緩,對話式人工智能技術(shù)授權(quán)服務(wù)業(yè)務(wù)收入甚至還下滑。

而且在盈利能力方面,近三年思必馳的毛利率持續(xù)下滑,2021年的毛利率已經(jīng)從2019年的72.17%下滑至58.15%。與同行企業(yè)相比,思必馳的毛利率低于寒武紀(jì)和虹軟科技,高于科大訊飛、云從科技、云天勵飛。雖然毛利率逐年下降,但在人工智能語音行業(yè),思必馳的毛利率水平還是具有一定領(lǐng)先性的。

從主營業(yè)務(wù)的收入增速和毛利率來看,思必馳難以依靠營收維持研發(fā)的高投入,且近三年經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額均為負(fù),其需要借助其他融資渠道獲取的現(xiàn)金,緩解資金上的壓力。短期來看,思必馳可能較難實(shí)現(xiàn)扭虧為盈。IPO成功后,募集資金的到位,有望加快推進(jìn)產(chǎn)品的商業(yè)化落地,提升營收增長速度,實(shí)現(xiàn)扭虧為盈。

大客戶是上汽集團(tuán)、中國移動、OPPO,阿里云是第二大股東

思必馳采用“直銷為主,經(jīng)銷為輔”的銷售模式,2021年直銷模式下實(shí)現(xiàn)2.74億元的銷售收入,占比89.26%。

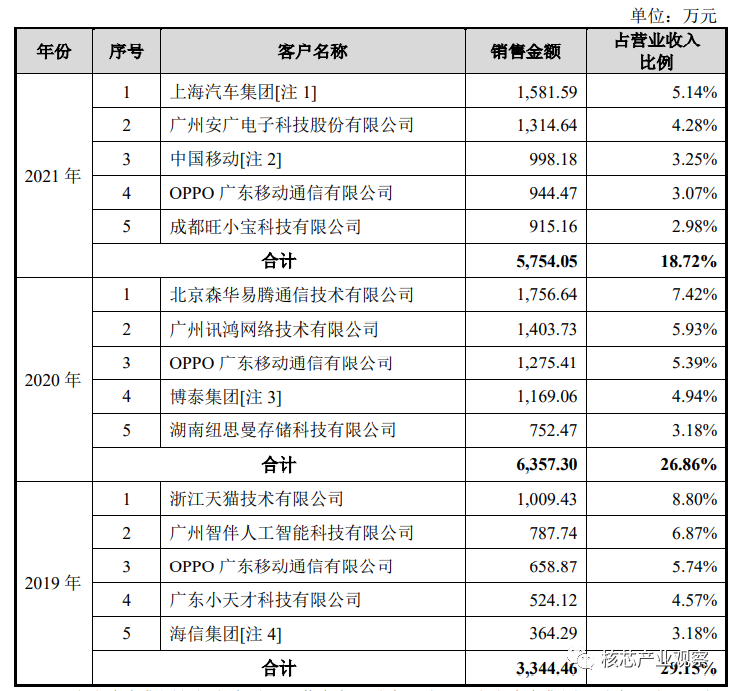

其中2019年-2021年前五大客戶合計實(shí)現(xiàn)的銷售收入分別為0.33億元、0.64億元、0.58億元,分別占當(dāng)期總銷售收入的比例為29.15%、26.86%、18.72%。前五大客戶銷售收入占比逐年下降,客戶集中度并不是太高,較為分散。

2019年-2021年思必馳向前五大客戶銷售的情況如下:

2021年思必馳的第一大客戶是上汽集團(tuán),其余四大客戶分別是安廣電子、中國移動、OPPO、旺小寶。

客戶以應(yīng)用領(lǐng)域來分的話,在智能家電領(lǐng)域,思必馳的客戶有海信、華為、美的、長虹、天貓等。在智能汽車領(lǐng)域的客戶是上汽、北汽、理想、哪吒、博泰等國內(nèi)頭部主機(jī)廠及Tier1廠商,據(jù)了解長城哈弗系列(F7、H6、F5)、北汽系列(越野B40/B80、新能源 EU5/EU7)、 新寶駿系列(RM-5/RS-3/RC-6)、五菱汽車系列(寶駿E100/E200/E300、凱捷)、 五十鈴系列(D-MAX、瑞邁、鈴?fù)亍⒛劣蝹b)、小鵬汽車全系列、理想ONE均搭載了思必馳的智能汽車語音語言交互解決方案。在消費(fèi)電子領(lǐng)域,思必馳的客戶則主要包括OPPO、小天才、優(yōu)學(xué)派、紐曼等行業(yè)頭部企業(yè),此外還與中國移動、順豐快遞、廣州地鐵、重慶農(nóng)商行、江蘇網(wǎng)進(jìn)等企業(yè)達(dá)成深度合作。

在供應(yīng)商方面,思必馳IC的供應(yīng)商是燦芯半導(dǎo)體和易兆微,IP授權(quán)來源Dolphin Design SAS,計算資源來源阿里云,語音標(biāo)注及數(shù)據(jù)采集服務(wù)則由蘇州核數(shù)聚信息科技有限公司提供。阿里云是思必馳的供應(yīng)商,而阿里巴巴又是思必馳的第二大股東,持股13.22%,思必馳與阿里系的企業(yè)聯(lián)系密切。

思必馳目前的股權(quán)結(jié)構(gòu)顯示,持股比例超5%的股東有達(dá)孜積慧、阿里網(wǎng)絡(luò)、高始興、俞凱、啟迪創(chuàng)新、蘇州聯(lián)想之星。值得注意的是,報告期初阿里網(wǎng)絡(luò)、啟迪創(chuàng)新、蘇州聯(lián)想之星分別持股思必馳18.32%、8.74%、8.13%。而現(xiàn)在這三大股東均有不同程度的減持,最新持股比例分別為13.22%、5.75%、5.21%。據(jù)悉,2020年阿里網(wǎng)絡(luò)、啟迪創(chuàng)新、蘇州聯(lián)想之星均將各自持有思必馳部分股權(quán)轉(zhuǎn)讓給嘉興五信、康力君卓、濰坊北汽、金石智娛、斐翔汽車、國調(diào)國信、蘇州明善等多家企業(yè)。

阿里網(wǎng)絡(luò)、啟迪創(chuàng)新、蘇州聯(lián)想之星選擇減持,一方面或許是為了降低投資風(fēng)險,因?yàn)槟壳八急伛Y連年虧損,IPO成功上市后能否實(shí)現(xiàn)扭虧為盈也尚未知。另一方面也可能是引入更多汽車供應(yīng)鏈資源,助力發(fā)展。

募資10.33億元,進(jìn)行AI核心技術(shù)創(chuàng)新升級

思必馳奮力沖刺科創(chuàng)板上市,擬募集10.33億元資金,投建“全鏈路對話式AI平臺建設(shè)及行業(yè)應(yīng)用解決方案項(xiàng)目”、“面向物聯(lián)網(wǎng)的智能終端建設(shè)項(xiàng)目”和“研發(fā)中心建設(shè)項(xiàng)目”等。

其中投資3.12億元的“全鏈路對話式AI平臺建設(shè)及行業(yè)應(yīng)用解決方案項(xiàng)目”,將新建辦公場所、購置配套研發(fā)設(shè)備和軟件以及引進(jìn)高端研發(fā)人才,以此推進(jìn)DUI平臺的建設(shè)和升級,拓展DUI技術(shù)平臺在智能家電、智能汽車、消費(fèi)電子和數(shù)字政企行業(yè)領(lǐng)域的新應(yīng)用場景。思必馳驅(qū)動核心技術(shù)升級,是想要抓住下游市場發(fā)展機(jī)遇,提升市場份額。

投資2.02億元的“面向物聯(lián)網(wǎng)的智能終端建設(shè)項(xiàng)目”主要是為了推進(jìn)智能終端產(chǎn)品的創(chuàng)新升級,提高人機(jī)交互體驗(yàn),實(shí)現(xiàn)終端產(chǎn)品與實(shí)際應(yīng)用場景的進(jìn)一步融合。據(jù)悉,思必馳將開發(fā)或升級面向物聯(lián)網(wǎng)的智能終端產(chǎn)品有智能收放機(jī)、智能報警器+頭盔、語音儀表、HUD硬件及定制開發(fā)、會議魔方系列產(chǎn)品、AI模組定制開發(fā)、AI中控模組、賓狗投影儀C2低端、P3升級版、M6中端、X26高端。該項(xiàng)目的實(shí)施,有助于思必馳完善業(yè)務(wù)布局,提升智能終端產(chǎn)品方案建設(shè)能力,滿足市場發(fā)展的新需求。

而投資2.18億元的“研發(fā)中心建設(shè)項(xiàng)目”,研發(fā)的主要內(nèi)容是新一代綜合機(jī)器聽覺感知技術(shù)、圖像理解及多模態(tài)自然交互技術(shù)、人工智能計算和數(shù)據(jù)分析平臺。該募投項(xiàng)目有助于思必馳鞏固和升級現(xiàn)有智能語音語言技術(shù),完善自身的人工智能技術(shù)體系,優(yōu)化人工智能技術(shù)服務(wù)架構(gòu),進(jìn)一步強(qiáng)化研發(fā)能力和服務(wù)能力,以便拓展新的業(yè)務(wù)應(yīng)用場景。

招股書披露,未來三年思必馳的發(fā)展目標(biāo)為堅持賦能物聯(lián)網(wǎng)智能終端產(chǎn)業(yè),完善產(chǎn)品與解決方案體系;服務(wù)行業(yè)智能化的需求,拓展面向更多跨行業(yè)的綜合場景智能服務(wù);堅持技術(shù)創(chuàng)新驅(qū)動力,逐步形成完整的全鏈路人工智能語音語言產(chǎn)業(yè)生態(tài)系統(tǒng)。

為實(shí)施戰(zhàn)略目標(biāo),目前思必馳將繼續(xù)加大研發(fā)投入,完成“云+芯”一體化產(chǎn)品體系部署,目前二代芯片TH2608已完成流片并點(diǎn)亮驗(yàn)證。未來思必馳還將在現(xiàn)覆蓋的智能家電、智能汽車、消費(fèi)電子和數(shù)字政企領(lǐng)域上進(jìn)一步開拓新的市場,將智能語音語言技術(shù)賦能到更多新興行業(yè),同時加大細(xì)分行業(yè)頭部客戶的拓展力度,為企業(yè)業(yè)績持續(xù)增長提供保障。

-

AI

+關(guān)注

關(guān)注

88文章

34657瀏覽量

276542 -

智能家電

+關(guān)注

關(guān)注

17文章

940瀏覽量

65345 -

思必馳

+關(guān)注

關(guān)注

4文章

328瀏覽量

15206

原文標(biāo)題:思必馳科創(chuàng)板IPO獲受理!軟硬一體化人工智能產(chǎn)品增速快,募資10.33億進(jìn)行AI核心技術(shù)創(chuàng)新升級

文章出處:【微信號:elecfans,微信公眾號:電子發(fā)燒友網(wǎng)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論