大族封測創業板IPO問詢!9成收入來自焊線機封裝設備,募資2.61億擴增3100臺

大族封測創業板IPO問詢!9成收入來自焊線機封裝設備,募資2.61億擴增3100臺

電子發燒友網報道(文/劉靜)10月27日,全球領軍企業大族激光分拆出來的大族封測,創業板IPO間隔不到一個月,迅速進入問詢階段。

此次IPO,大族封測擬發行不超過4022.20萬股,募集2.61億元,投建“高速高精度焊線機擴產項目”等。

大族封測成立于2007年,初創期聚焦LED封裝環節的固晶機、焊線機、分光機及編帶機的研發、制造和銷售,2010年后重點逐步轉向半導體及泛半導體封測領域的引線鍵合工序,進行高精度焊線機的研發、生產及客戶開拓。經過十余年的攻堅克難,大族封測打破了海外大廠的壟斷,在國產封裝設備市場占據一定的領先地位,旗下的“HANS”系列高速高精度全自動焊線設備在性能、效率、穩定性、可靠性、一致性等方面能夠比肩ASMPT、K&S等國際知名封測設備制造商。

天眼查顯示,已成立16年的大族封測,今年2月剛完成第一輪融資,交易金額高達1.41億元人民幣,投資方包括亞洲最大的私募基金高瓴資本以及國內第一的券商中信證券等。大族封測的控股股東為大族激光,其直接持股大族封測59.28%的股份,而實際控制人則為高云峰先生。

2021年營收翻倍增長,焊線機業務貢獻99.65%,銷量突破2135臺

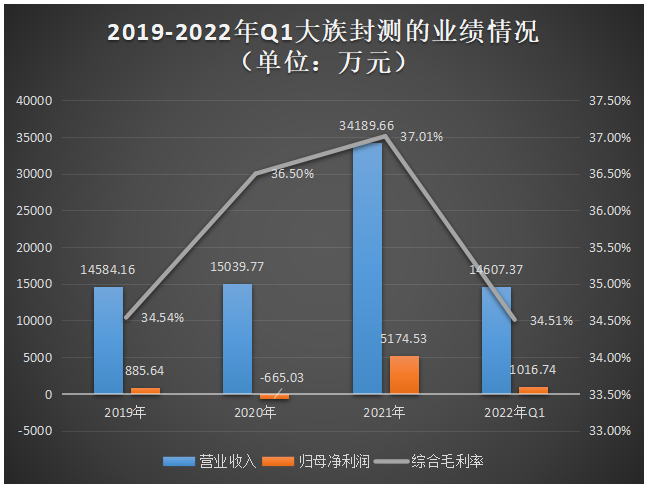

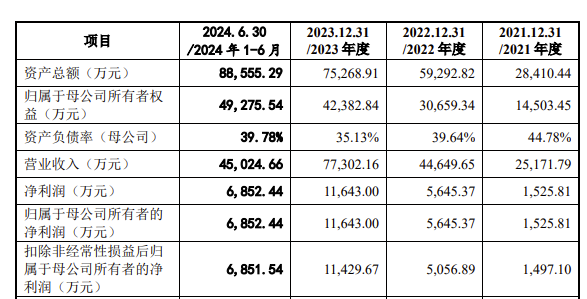

招股書顯示,2019年、2020年大族封測的業績穩健增長,營收增速沒有超過10%,凈利潤2020年甚至出現六百多萬的虧損,到了2021年業績才真正迎來高速增長,營收首次實現翻倍增長,凈利也成功扭虧為盈。2022年業績的高速增長態勢依舊持續,僅第一季度大族封測便實現2021年全年營收的42.72%。

2019年-2022年第一季度,大族封測的營業收入、歸母凈利潤、綜合毛利率具體數據如下圖所示:

2019年-2021年大族封測的盈利能力持續提升,2022年第一季度綜合毛利率出現首次下滑,較2021年降低2.5個百分點。大族封測表示,2022年1-3月,公司部分客戶設備采購量較大,公司給予了一定的價格優惠,使得整體單價下降、毛利率也有所下降。

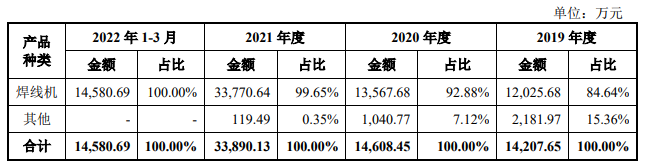

大族封測的主營業務是封測專用設備,核心產品為焊線機,兼顧一小部分的其他封裝設備,例如固晶設備、測試編帶設備、測試分選設備。從過去三年的情況看,焊線機業務收入占比一直處于高比例,且比例呈現逐年提升的趨勢,2021年占比由2019年的84.64%提升至99.65%,2022年Q1更是貢獻營收100%。

而其他封測設備的收入正出現逐年下降的趨勢,毫無疑問焊線機已成為大族封測營收的主力來源。我們可以看到大族封測集中所有精力鉆研焊線機,在提升產品性能、效率、可靠性的同時,也能明顯看到近年它不斷外拓應用領域的決心。

大族封測表示,自研的焊線設備在焊線周期、焊接精度等核心性能、效率、穩定性、可靠性、一致性等方面已經基本比肩ASMPT或K&S等國際龍頭企業。憑借技術領先以及性價比的優勢,大族封測的焊線機已成功在LED封裝和半導體封測領域占據一席之地。

據悉,在LED領域,大族封測的焊線機已成功打進國星光電、東山精密、晶臺光電、木林森、兆馳股份、雷曼光電等多家知名封測 供應鏈體系;在半導體領域,也已銷售給銳駿半導體、惠倫晶體、銳科激光、藍彩電子、晶輝半導體等企業。

不過值得注意的是,目前大族封測在半導體應用領域所創造的營收比例是非常小的,2021年僅達3.73%,其營收最大的來源仍來自LED領域。

三年研發投入6233萬,焊線機多項關鍵指標比肩國際大廠

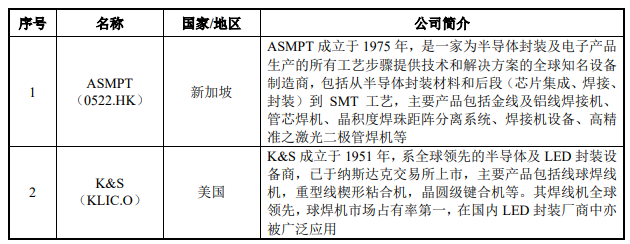

大族封測雖然2007年就注資成立,從事焊線機等封裝設備的研發,但相對海外廠商來說 ,大族封測依然是新入局者,在收入規模等方面存在較大差距,市場占有率也相對較低。當前全球焊線設備市場仍然被ASMPT、K&S等國際龍頭廠商長期壟斷,占據焊線設備主要的市場份額。

根據中國海關統計數據,2021年我國進口焊線設備快速增長至31134臺,同比增長93.50%;進口額達15.86億美元,同比增長137.07%。而根據MIR DATABANK,2021年焊線設備國產化率僅為3%。

成立于1975年的ASMPT,通過為客戶提供半導體解決方案及SMT解決方案,2021年實現營業收入2194763.70萬港幣(約合203.51億人民幣),凈利潤為317518.00萬港幣(約合29.44億人民幣)。而成立于1956年的K&S,通過銷售焊線設備為主的半導體后道封裝設備,2021年實現營業收入151766.40萬美元(約合110.36億人民幣),凈利潤為36716.10萬美元(約合人民幣26.70億人民幣)。而大族封測的營收僅是ASMPT的1.68%,是K&S的3.10%,在經營規模上差距仍然很大。

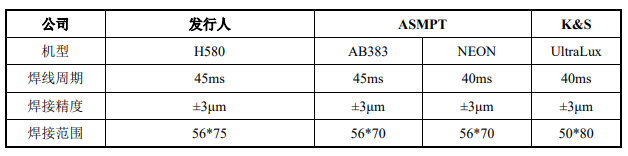

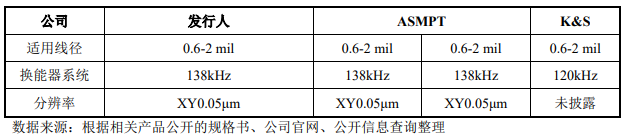

起步較晚的大族封測,雖然在收入規模上并不具優勢,但是其不斷追趕,目前焊線機技術已取得可觀的成果。招股書顯示,大族封測自研的焊線機技術水平在焊線周期、焊接精度、焊接范圍、適用線徑、分辨率等關鍵指標上,已經達到國際大廠ASMPT、K&S的水平。

大族封測與國際龍頭企業的技術實力對比如下:

技術水平的快速提升,主要歸功于大族封測始終堅持“掌握核心技術,占領技術高地”的路線,其運動控制系統、驅動電路、軟件等軟件底層技術全部都是自主開發,最核心的模塊也是自研自產的。

目前大族封測已掌握高速高精運動控制技術、高速焊接頭力-位控制算法、高速平臺控制及抑制振動技術、精密高動態機械系統設計技術等10大核心技術,其中高速高精運動控制技術已迭代至第三代,該技術能夠支持多達16軸實時同步控制,并且率先實現任意軸之間的動力學解耦控制算法,并支持3D實時軌跡算法而且無需插補。

截至2022年8月31日,大族封測共獲得發明專利19項,實用新型專利21項,外觀專利5項,軟件著作權20項。

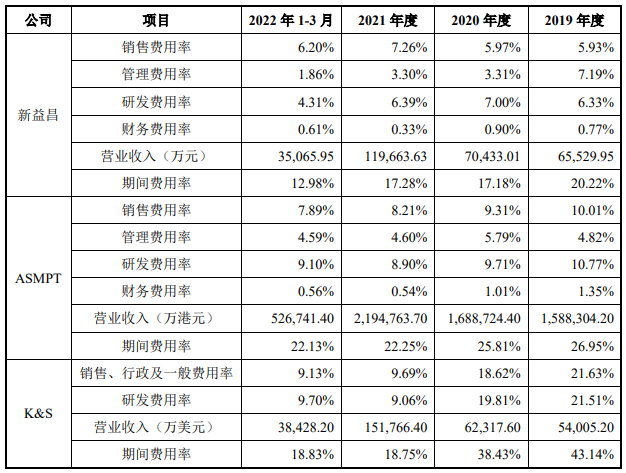

報告期內,大族封測的研發費用分別為1399.78萬元、2069.48萬元、2763.84萬元和1026.29萬元,占當期營業收入的比例分別為9.60%、13.76%、8.08%和7.03%。在業內,近三年大族封測的研發費用率與國內同行企業相近。

值得注意的是,2021年大族封測把研發費用的41%資金投入面向高端半導體器件的高性能高精度IC焊線機項目,這是大族封測24大在研項目中投入資金最多的一個項目。我們可以看到,在LED應用領域站穩腳跟的大族封測,開始發力半導體領域的野心。

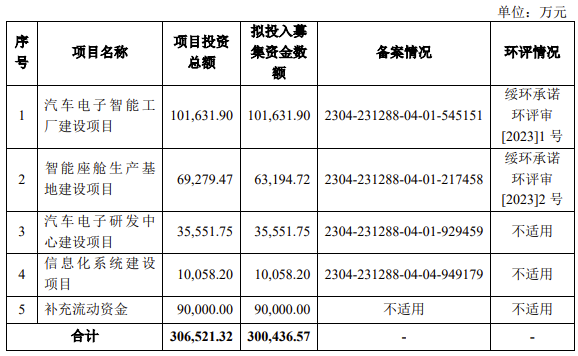

募資2.61億元,擴增3100臺高速高精度焊線機

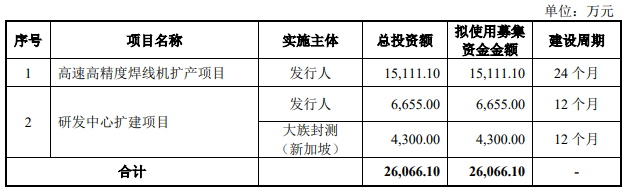

大族封測募集資金扣除發行費用后擬投資以下項目:

其中投資1.51億元的“高速高精度焊線機擴產項目”,旨在擴充面向LED封裝、IC、分立器件、光通訊器件(定制化)封測領域的高速高精度焊線機。預計項目建設完成,達產后將新增產能3100臺。2021年大族封測的年產能為3026臺,預計2年后大族封測的焊線機產能將基本實現翻倍,達6126臺。

焊線機的市場需求一直較大,國內企業長期依賴進口,2021年焊線設備進口額增長速度超過100%,而現在大族封測自研的焊線機多項關鍵指標均能達到國際大廠的水平,在國產替代的大趨勢下,它是非常有希望搶下國際大廠在國內焊線設備的部分市場份額的。而產能是提升市場份額的關鍵,此次大族封測奮力沖刺創業板上市,擴增近一倍的焊線機產能,未來能夠順利消化新增產能的話,其收入規模和市占率與ASMPT、K&S國際大廠的差距也將進一步縮小。

當前,LED應用正從傳統的白光照明領域逐步轉向智慧照明、小間距&Mini RGB顯示及深紫外消毒等新興領域,半導體應用則轉向汽車MCU和ECU、工業控制、5G、物聯網、商業設備等領域,這對焊線機技術提出了迭代升級的新需求。

為了持續完成自產自研模塊的技術迭代升級以及前沿技術的開發,大族封測將10955萬元投入“研發中心擴建項目”,試圖打造行業內領先的半導體封裝設備研發創新中心、技術儲備中心和解決方案中心。

未來,大族封測表示將逐步切入半導體領域,并拓寬公司封測工序的覆蓋范疇,豐富焊線機產品矩陣,加速核心模塊迭代,縮小與國際龍頭的技術差距。

此次IPO,大族封測擬發行不超過4022.20萬股,募集2.61億元,投建“高速高精度焊線機擴產項目”等。

大族封測成立于2007年,初創期聚焦LED封裝環節的固晶機、焊線機、分光機及編帶機的研發、制造和銷售,2010年后重點逐步轉向半導體及泛半導體封測領域的引線鍵合工序,進行高精度焊線機的研發、生產及客戶開拓。經過十余年的攻堅克難,大族封測打破了海外大廠的壟斷,在國產封裝設備市場占據一定的領先地位,旗下的“HANS”系列高速高精度全自動焊線設備在性能、效率、穩定性、可靠性、一致性等方面能夠比肩ASMPT、K&S等國際知名封測設備制造商。

天眼查顯示,已成立16年的大族封測,今年2月剛完成第一輪融資,交易金額高達1.41億元人民幣,投資方包括亞洲最大的私募基金高瓴資本以及國內第一的券商中信證券等。大族封測的控股股東為大族激光,其直接持股大族封測59.28%的股份,而實際控制人則為高云峰先生。

2021年營收翻倍增長,焊線機業務貢獻99.65%,銷量突破2135臺

招股書顯示,2019年、2020年大族封測的業績穩健增長,營收增速沒有超過10%,凈利潤2020年甚至出現六百多萬的虧損,到了2021年業績才真正迎來高速增長,營收首次實現翻倍增長,凈利也成功扭虧為盈。2022年業績的高速增長態勢依舊持續,僅第一季度大族封測便實現2021年全年營收的42.72%。

2019年-2022年第一季度,大族封測的營業收入、歸母凈利潤、綜合毛利率具體數據如下圖所示:

2019年-2021年大族封測的盈利能力持續提升,2022年第一季度綜合毛利率出現首次下滑,較2021年降低2.5個百分點。大族封測表示,2022年1-3月,公司部分客戶設備采購量較大,公司給予了一定的價格優惠,使得整體單價下降、毛利率也有所下降。

大族封測的主營業務是封測專用設備,核心產品為焊線機,兼顧一小部分的其他封裝設備,例如固晶設備、測試編帶設備、測試分選設備。從過去三年的情況看,焊線機業務收入占比一直處于高比例,且比例呈現逐年提升的趨勢,2021年占比由2019年的84.64%提升至99.65%,2022年Q1更是貢獻營收100%。

而其他封測設備的收入正出現逐年下降的趨勢,毫無疑問焊線機已成為大族封測營收的主力來源。我們可以看到大族封測集中所有精力鉆研焊線機,在提升產品性能、效率、可靠性的同時,也能明顯看到近年它不斷外拓應用領域的決心。

大族封測表示,自研的焊線設備在焊線周期、焊接精度等核心性能、效率、穩定性、可靠性、一致性等方面已經基本比肩ASMPT或K&S等國際龍頭企業。憑借技術領先以及性價比的優勢,大族封測的焊線機已成功在LED封裝和半導體封測領域占據一席之地。

據悉,在LED領域,大族封測的焊線機已成功打進國星光電、東山精密、晶臺光電、木林森、兆馳股份、雷曼光電等多家知名封測 供應鏈體系;在半導體領域,也已銷售給銳駿半導體、惠倫晶體、銳科激光、藍彩電子、晶輝半導體等企業。

不過值得注意的是,目前大族封測在半導體應用領域所創造的營收比例是非常小的,2021年僅達3.73%,其營收最大的來源仍來自LED領域。

三年研發投入6233萬,焊線機多項關鍵指標比肩國際大廠

大族封測雖然2007年就注資成立,從事焊線機等封裝設備的研發,但相對海外廠商來說 ,大族封測依然是新入局者,在收入規模等方面存在較大差距,市場占有率也相對較低。當前全球焊線設備市場仍然被ASMPT、K&S等國際龍頭廠商長期壟斷,占據焊線設備主要的市場份額。

根據中國海關統計數據,2021年我國進口焊線設備快速增長至31134臺,同比增長93.50%;進口額達15.86億美元,同比增長137.07%。而根據MIR DATABANK,2021年焊線設備國產化率僅為3%。

成立于1975年的ASMPT,通過為客戶提供半導體解決方案及SMT解決方案,2021年實現營業收入2194763.70萬港幣(約合203.51億人民幣),凈利潤為317518.00萬港幣(約合29.44億人民幣)。而成立于1956年的K&S,通過銷售焊線設備為主的半導體后道封裝設備,2021年實現營業收入151766.40萬美元(約合110.36億人民幣),凈利潤為36716.10萬美元(約合人民幣26.70億人民幣)。而大族封測的營收僅是ASMPT的1.68%,是K&S的3.10%,在經營規模上差距仍然很大。

起步較晚的大族封測,雖然在收入規模上并不具優勢,但是其不斷追趕,目前焊線機技術已取得可觀的成果。招股書顯示,大族封測自研的焊線機技術水平在焊線周期、焊接精度、焊接范圍、適用線徑、分辨率等關鍵指標上,已經達到國際大廠ASMPT、K&S的水平。

大族封測與國際龍頭企業的技術實力對比如下:

技術水平的快速提升,主要歸功于大族封測始終堅持“掌握核心技術,占領技術高地”的路線,其運動控制系統、驅動電路、軟件等軟件底層技術全部都是自主開發,最核心的模塊也是自研自產的。

目前大族封測已掌握高速高精運動控制技術、高速焊接頭力-位控制算法、高速平臺控制及抑制振動技術、精密高動態機械系統設計技術等10大核心技術,其中高速高精運動控制技術已迭代至第三代,該技術能夠支持多達16軸實時同步控制,并且率先實現任意軸之間的動力學解耦控制算法,并支持3D實時軌跡算法而且無需插補。

截至2022年8月31日,大族封測共獲得發明專利19項,實用新型專利21項,外觀專利5項,軟件著作權20項。

報告期內,大族封測的研發費用分別為1399.78萬元、2069.48萬元、2763.84萬元和1026.29萬元,占當期營業收入的比例分別為9.60%、13.76%、8.08%和7.03%。在業內,近三年大族封測的研發費用率與國內同行企業相近。

值得注意的是,2021年大族封測把研發費用的41%資金投入面向高端半導體器件的高性能高精度IC焊線機項目,這是大族封測24大在研項目中投入資金最多的一個項目。我們可以看到,在LED應用領域站穩腳跟的大族封測,開始發力半導體領域的野心。

募資2.61億元,擴增3100臺高速高精度焊線機

大族封測募集資金扣除發行費用后擬投資以下項目:

其中投資1.51億元的“高速高精度焊線機擴產項目”,旨在擴充面向LED封裝、IC、分立器件、光通訊器件(定制化)封測領域的高速高精度焊線機。預計項目建設完成,達產后將新增產能3100臺。2021年大族封測的年產能為3026臺,預計2年后大族封測的焊線機產能將基本實現翻倍,達6126臺。

焊線機的市場需求一直較大,國內企業長期依賴進口,2021年焊線設備進口額增長速度超過100%,而現在大族封測自研的焊線機多項關鍵指標均能達到國際大廠的水平,在國產替代的大趨勢下,它是非常有希望搶下國際大廠在國內焊線設備的部分市場份額的。而產能是提升市場份額的關鍵,此次大族封測奮力沖刺創業板上市,擴增近一倍的焊線機產能,未來能夠順利消化新增產能的話,其收入規模和市占率與ASMPT、K&S國際大廠的差距也將進一步縮小。

當前,LED應用正從傳統的白光照明領域逐步轉向智慧照明、小間距&Mini RGB顯示及深紫外消毒等新興領域,半導體應用則轉向汽車MCU和ECU、工業控制、5G、物聯網、商業設備等領域,這對焊線機技術提出了迭代升級的新需求。

為了持續完成自產自研模塊的技術迭代升級以及前沿技術的開發,大族封測將10955萬元投入“研發中心擴建項目”,試圖打造行業內領先的半導體封裝設備研發創新中心、技術儲備中心和解決方案中心。

未來,大族封測表示將逐步切入半導體領域,并拓寬公司封測工序的覆蓋范疇,豐富焊線機產品矩陣,加速核心模塊迭代,縮小與國際龍頭的技術差距。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

創業板

+關注

關注

0文章

210瀏覽量

9026 -

封裝設備

+關注

關注

0文章

20瀏覽量

7259 -

大族封測

+關注

關注

0文章

14瀏覽量

135

發布評論請先 登錄

相關推薦

熱點推薦

三瑞智能IPO:單年營收超8億,無人機動力系統份額僅次于大疆

(電子發燒友網綜合報道)6月15日,南昌三瑞智能科技股份有限公司(以下簡稱“三瑞智能”)創業板IPO獲得問詢。招股書顯示,此次IPO,三瑞智能擬募

PCB單層板LAYOUT,QFN封裝的中間接地焊盤走線出不來怎么辦?

計如下:

此封裝設計看起來沒有任何問題。但是一些產品實際應用中,會存在很大的問題。比如:PCB為單層板,芯片只有散熱焊盤33是接地管腳,如果按0.15mm的線寬線距設計,此

發表于 04-27 15:08

眾捷汽車創業板IPO提交注冊

深交所官網顯示,2月11日,蘇州眾捷汽車零部件股份有限公司(以下簡稱“眾捷汽車”)創業板IPO提交注冊,這也意味著眾捷汽車沖擊上市來到“臨門一腳”。

電驅供應商聯合動力創業板IPO:年營收超90億,背靠理想、小米大客戶

電子發燒友網報道(文/莫婷婷)2024年12月31日,蘇州匯川聯合動力系統股份有限公司(以下簡稱“聯合動力”)完成創業板IPO受理。此次IPO,聯合動力計劃募

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業務量激增

股份有限公司(以下簡稱:天有為)也迎來了IPO最新動態。11月14日,天有為申報上會,并發布了招股書。 ? 此次IPO,天有為擬募資30億元

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

10月24日,智駕科技企業地平線(股票代碼:9660.HK)正式于香港交易所主板掛牌上市,募資總額達54億港元,成為港股今年最大的科技IPO

弘景光電創業板IPO!上半年預計凈利潤超億元,供貨影石創新、小米

電子發燒友網報道(文/莫婷婷)10月14日,深交所弘景光電創業板IPO通過上市委會議。上市之路向前邁進一大步。招股書顯示,弘景光電此次IPO擬募資

港迪技術IPO提交注冊,擬募資6.56億元

武漢港迪技術股份有限公司(下稱“港迪技術”)擬在創業板IPO上市,并于近期在深交所提交招股書(注冊稿),進入提交注冊階段。 港迪技術IPO招股書(注冊稿)顯示,公司是一家專注于工業自動化領域產品研發

聚焦主業擴張與技術創新,黃山谷捷創業板IPO助力產業升級

我國車規級功率半導體模塊散熱基板行業的領先企業黃山谷捷股份有限公司擬創業板上市,計劃募資約5.02億元分別用于功率半導體模塊散熱基板智能制造及產能提升項目,研發中心建設項目及補充流動資

強達電路深交所IPO提交注冊,計劃募資6億

近日,深圳市強達電路股份有限公司(以下簡稱:“強達電路”或“公司”)正式向深交所提交IPO注冊申請,計劃募集6億元資金,主要用于南通強達電路科技有限公司的多層板及HDI板項目,并補充流

喬鋒智能登陸創業板,募資8億助力數控機床發展

今日,喬鋒智能裝備股份有限公司(簡稱“喬鋒智能”,證券代碼:301603)正式在深圳證券交易所創業板掛牌上市,標志著這家專注于數控機床領域的領先企業邁入了資本市場的新篇章。此次上市,喬鋒智能共

黃山谷捷擬創業板上市,募資5.02億元

近日,黃山谷捷股份有限公司更新IPO招股書,擬在深交所創業板上市。據悉,本次IPO黃山谷捷計劃募資50,201.19萬元,用于功率半導體模塊

龍年創業板IPO首家上會企業 淺析漢朔科技

? ?? 深交所上市審核委員會2024年第12次審議會議定于2024年6月21日召開,屆時將審議漢朔科技股份有限公司(以下簡稱“漢朔科技”或“公司”)的首發事項。此次漢朔科技擬募資11.82億

工商網監

工商網監

評論