光通信技術在電信市場和數據中心的應用分析

光通信技術在電信市場和數據中心的應用分析

導語:隨著數據流量指數級增長,憑借傳輸帶寬高、抗干擾性強、長距離衰減少等優勢,光纖逐步取代傳統銅纜成為網絡通信的主流傳輸介質,“光進銅退”趨勢明顯。在5G建設進入熱點期以及數據中心擴容需求的雙輪驅動下,我國光通信產業鏈面對周期性發展機遇。我國光模塊廠商在封裝成本及工藝方面全球領先,有望把握25G/100G向400G升級過程擴大市場份額,同時上游的光芯片廠商也將在半導體國產化替代的浪潮推動下發展壯大。

1、光通信介紹

光通信,即以光為載體進行信息傳輸的通信方式,相較于傳統銅纜通信,光通信在帶寬、速率、抗干擾、抗腐蝕、體積重量等方面都體現出明顯優勢。隨著光通信技術不斷成熟,整體成本逐步降低,“光進銅退”成為近年來通信行業的主要趨勢,光通信在電信市場和數據中心已得到廣泛應用。

簡化來看,光通信系統由光通信設備和傳輸光纖兩部分構成。光纖是光的傳輸通路,光模塊一般配置于光通信設備中,是完成光電轉換功能的核心,通常集收發光信號功能為一體。

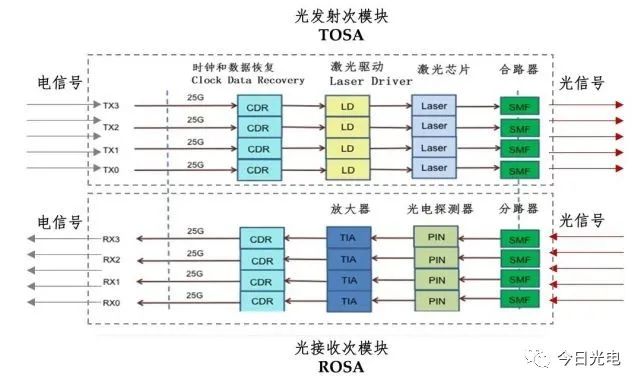

光模塊通常由TOSA(Transmitter Optical Subassembly,光發射次模塊)/ROSA(Receiver Optical Subassembly,光接收次模塊)/BOSA(Bidirectional Receiver Optical Subassembly,光收發一體模塊)等組件封裝而成,內部芯片包括光芯片、電芯片等等。各組成部分功能如下:

在發射端,光模塊的TOSA(光發射次模塊)包括CDR(Clock Data Recovery,時鐘和數據恢復)、LD(Laser Driver,激光驅動)、激光器芯片、合路器等器件。發射端傳輸原理如下:1)首先,數字信號通過CDR完成時鐘和數據恢復,以確保正確的數據采樣;2)LD(激光驅動器)根據時鐘恢復后的數據來驅動、激發Laser(激光器芯片)發出載有信號的激光;3)合路器將多路光聚合為一路,實現更快的傳輸速率,將信號輸入至光纖。

在接收端,光模塊的ROSA(光接收次模塊)包括分路器、光電探測器、TIA(Trans-Impedance Amplifier,跨阻放大器)、CDR等組件。接收端傳輸原理如下:1)首先,光纖中的光信號通過分路器將信號分成多路;2)光電探測器接收光信號轉換為電信號;3)TIA放大器將電信號放大以便后續處理;4)CDR完成時鐘和數據的恢復,并傳導至光通訊設備。

2、光通信產業鏈

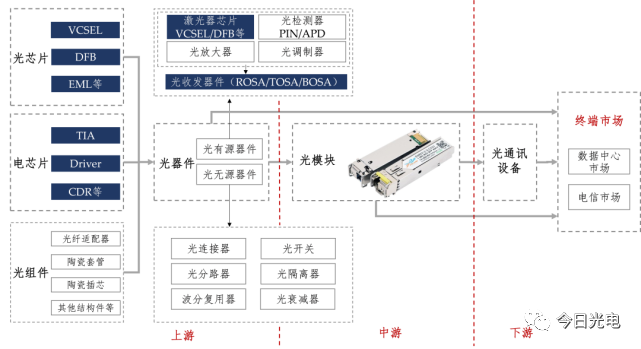

光通信在產業鏈上可以分為四個環節:光芯片/電芯片等核心元件生產,光器件封裝,光模塊封裝和光通信設備生產。

核心元件生產:主要包括光芯片與電芯片,其中,光芯片是光模塊內部實現光電轉換的核心,電芯片是光模塊內部電信號處理和調制的核心元件。

光器件封裝:將光芯片、電芯片等部件封裝形成光器件,按照是否需要實現光電信號轉換,可分為有源器件和無源器件。光器件是光芯片和光模塊的過渡產品。

光模塊封裝:將各種光器件及其他部件封裝形成光模塊,是光通信中實現光電轉換的核心,產品處于快速迭代升級階段,國產廠商擁有成本及工藝優勢。

光通訊設備生產:將光模塊等集成為光通訊設備,并直接向終端客戶出貨,存在資本壟斷優勢,目前華為、中興、烽火等國內主流廠商已經具備全球優勢。

3、終端需求

電信市場和數據中心市場是光通信的主要下游市場,近年來隨著4K/8K顯示屏幕的出現,HDMI光纖線纜等應用也開始進入市場。

電信市場:5G建設進入熱點期,前傳全面升級25G

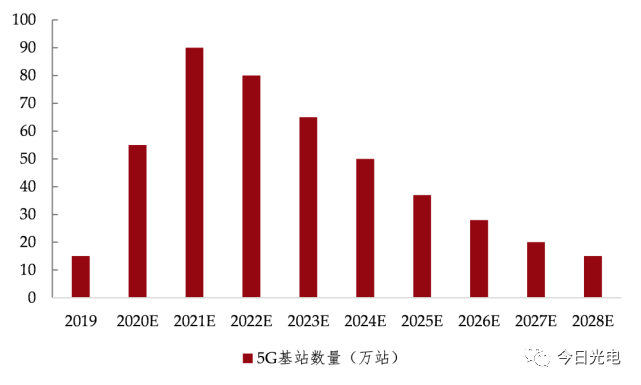

光通信在電信市場主要應用于傳輸承載網、固網接入網和無線接入網。5G時代,為實現靈活調度、組網保護等功能,以及大帶寬、低時延等方便的性能保障,通信網絡架構從兩級演進為三級 ,新增中傳光模塊需求,且前傳和回傳光模塊速率需求升級,因此,5G建設對光模塊的數量需求急劇增長,且光通信芯片由10G升級到25G。2019年至2023年,我國三大運營商5G宏基站建設規模達400萬站,將帶動電信光模塊需求顯著增長,25G系列芯片需求隨之激增。

數據中心市場:流量爆發式增長,光模塊產品迭代需求持續存在

光通信在數據中心市場主要應用于數據中心內服務器與交換機、交換機與交換機之間的互聯。隨著數據中心大型化趨勢和內部架構扁平化發展,數據中心光模塊平均3~4年完成一次產品迭代更新。2019年,亞馬遜、谷歌等數據中心龍頭已進軍布局數通400G(需要25G/50G光芯片),隨著數據中心需求持續增長,數據中心有望成為光通信行業最大終端需求。

消費電子市場:大帶寬傳輸需求初現,光通信技術可解決傳輸瓶頸

消費電子市場中,隨著智能家居、智能汽車、AR/VR等應用不斷發展,傳統銅線傳輸方式在帶寬、時延和傳輸距離等方面的瓶頸日益顯現,以光波為載體傳輸信號能夠保證數據高質量傳輸。HDMI光纖線纜等逐步開始進入市場。

4、市場規模及競爭格局

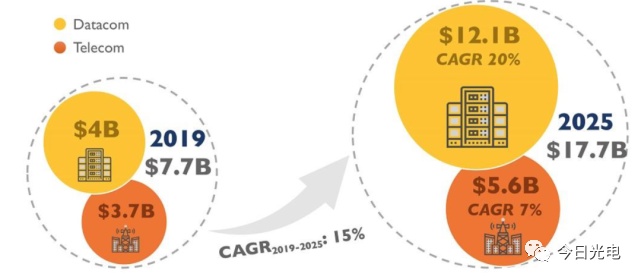

根據Yole最新研究預測,全球光模塊市場規模將由2019年的77億美元增長至2025年的177億美元,年均復合增長率達到15%。其中電信市場規模將由37億美元以7%的復合增長率增長至56億美元,數通市場將由40億美元以20%的復合增長率增長至121億美元,數通光模塊占比進一步提升。

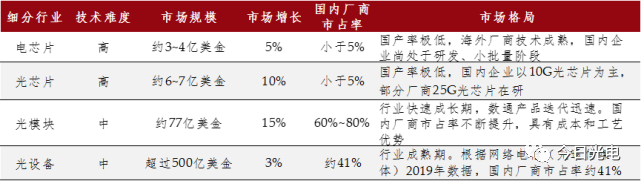

光芯片:技術壁壘較高,亟待國產突破

光芯片是光模塊內實現光電轉換的核心,全球市場規模約6~7億美元,預計未來3-5年隨著數據中心建設加速及5G建設進入熱點期,市場規模復合增速將超過10%。

光芯片可分為VCSEL(Vertical Cavity Surface Emitting Laser,垂直腔面發射激光器),DFB(Distribute Feedback Laser,分布式反饋激光器)和EML(Electroabsorption Modulated Laser,電吸收調制激光器)。

目前10G光芯片基本實現國產化,25G及以上高速光芯片市場主要由國外廠商占據,國產化率極低。近年來,國產廠商如三安光電、長瑞光電、陜西源杰等開始進入市場,有望在近年內實現高速光芯片的國產化。

電芯片:海外巨頭壟斷,國內企業處于起步階段

電芯片可進行電信號的調節,以配合光芯片工作;也可進行復雜數字信號處理,如調制、相干信號控制、串并/并串轉換等。目前電芯片多為集成芯片,也有少量的分立方案在售。

隨著數據量的不斷增大和設備的存量更新,光模塊需求急劇增長的同時,電芯片市場規模也隨之增長,預計未來5年電芯片的市場增速將超過5%,光模塊電芯片2020年全球市場規模約3-4億美元。

在光模塊電芯片領域,10G及以下電芯片國內供應成熟,主要供應商包括廈門優迅、南通飛昂等。25G及以上電芯片多依賴進口,Macom、Semtech等美國企業技術成熟,國內廠商在高速TIA、CDR和DSP產品領域與國外存在1-2代技術差距;南通飛昂使用鍺硅工藝已量產出貨。

光模塊:國內廠商具有成本和工藝優勢,市占率不斷提升

目前光模塊市場中,國內廠商市占率逐步提高,據Ovum數據顯示,2019年,光收發模塊方面,中際旭創、光迅科技、海信寬帶分別名列全球第二、第四、第六位。

整體來看,光模塊生產過程中,國內以中際旭創為代表的企業具備較強成本優勢和封裝工藝優勢,占據全球60-80%市場份額。國內光模塊廠家對高速率光芯片國產化需求強烈。

5、未來趨勢

上游光芯片及電芯片技術突破是主要發展方向。從產業鏈整體看,光通信上游光芯片和電芯片位于光通信產業鏈的核心位置,技術壁壘高、產品價值含量高。我國廠商雖然逐步提升了在光通信市場的整體市占率,但以光模塊封裝為主,在上游核心部件光/電芯片領域與國際水平差距較大,我國企業具備一定光/電芯片量產能力。

審核編輯:郭婷

-

芯片

+關注

關注

456文章

51224瀏覽量

427395 -

激光器

+關注

關注

17文章

2540瀏覽量

60717 -

數據中心

+關注

關注

16文章

4864瀏覽量

72392

原文標題:【光電通信】光通信行業淺析

文章出處:【微信號:今日光電,微信公眾號:今日光電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

光通信技術在智慧城市中的應用

光通信網絡的優勢分析

光通信技術在醫療健康方面的應用

量子光通信的概念和原理

WDM系統和光通信有哪些區別

水下光通信都能應用于哪些場景呢?

無線光通信,我們是專業的!

光連接大會邀請函:昊衡科技誠邀您共赴光通信行業盛會

波分復用:光通信中的多彩世界

工商網監

工商網監

評論