2022年12月和全年乘用車數據深度分析

2022年12月和全年乘用車數據深度分析

最近我們的周報比較受歡迎,所以月度數據出來以后,也開始梳理分析這些數據,主要是以反應整體的市場情況為目的。

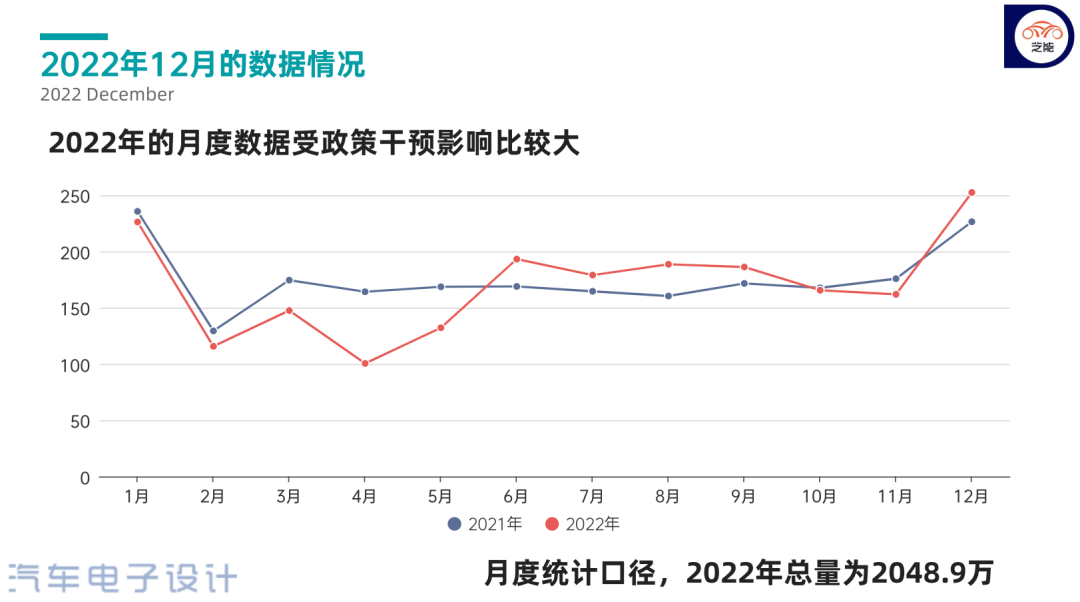

在月度數據中,2022年12月的上險數據為252.4萬,同比增長11.5% ,這是一個非常高的數字,因為10月同比下降-1.3%,11月同比下降-7.9%,12月突然實現了2位數的增長。

從全年來看,國內乘用車上險數據為 2048.9萬,同比下降 -2.8%。

▲圖1.2022年月度數據情況

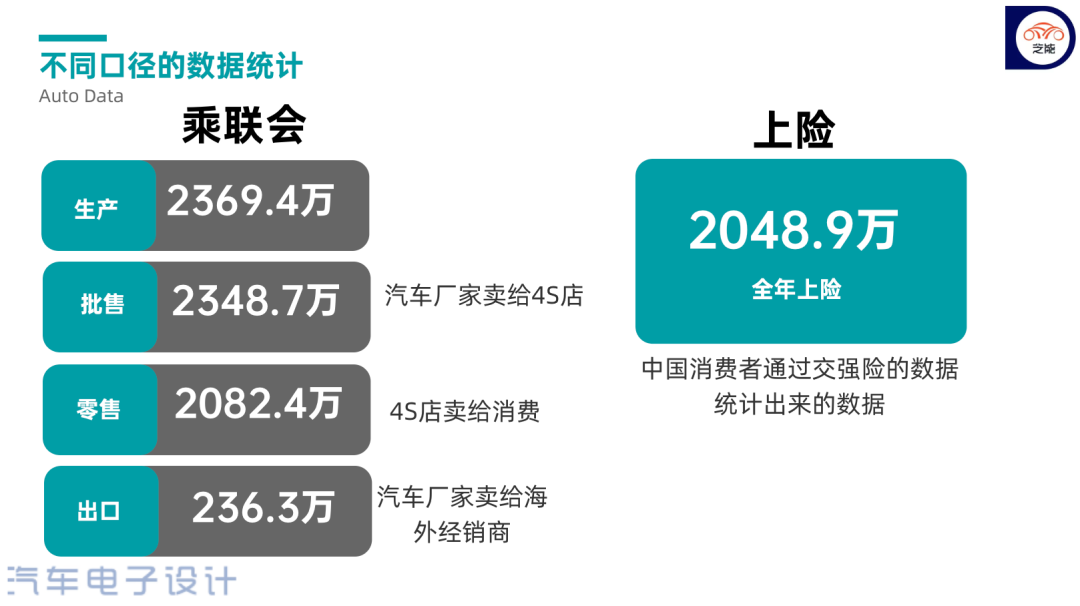

這里的數據可以和乘用車聯合會發布的數據做比對:●車企生產量:12月乘用車生產209.5萬輛,同比下降15.0%,2022年生產量為2,336.7萬輛,同比增長11.6%。●車企批發量:12月車企批發給4S店銷量222.2萬輛,同比下降6.1%,2022年乘用車廠商批發銷量為2,315.4萬輛,同比增長9.8%,比2021年增加206.0萬輛。●車企出口量:12月乘用車出口26萬輛,同比增長50%,,2022年全年乘用車累計出口236.3萬輛,增55%。

●車企零售量:12月乘用車市場零售216.9萬輛,同比去年增長3.0%,2022年累計零售2,054.3萬輛,同比增長1.9%。

▲圖2.不同統計口徑的數據對比??

?

Part 1

不同車企的情況

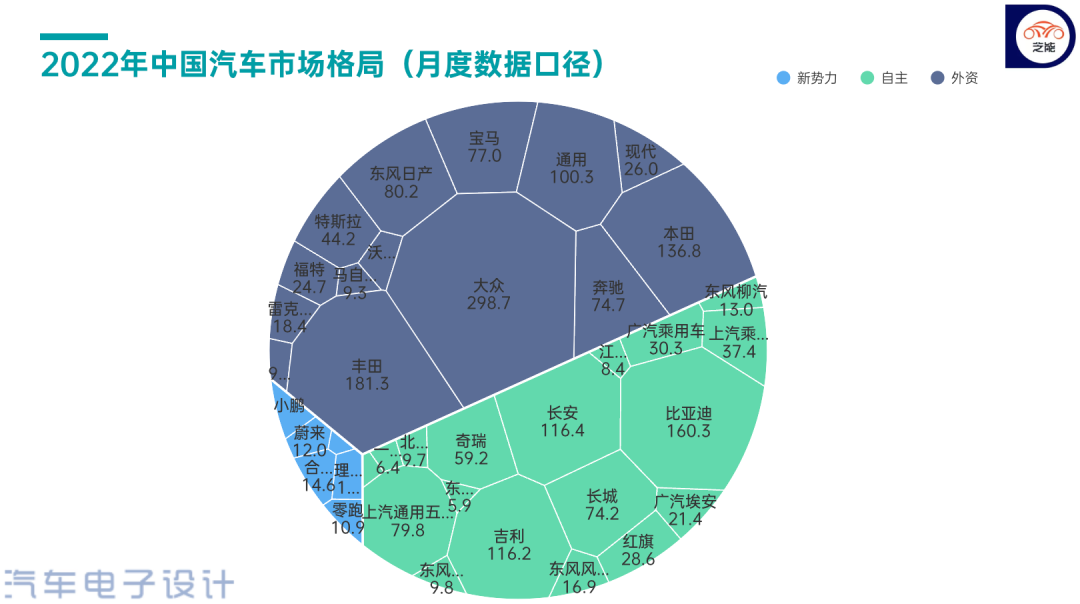

首先通過月度數據下,根據不同企業的情況來更新一下競爭格局。

▲圖3.2022年中國汽車格局

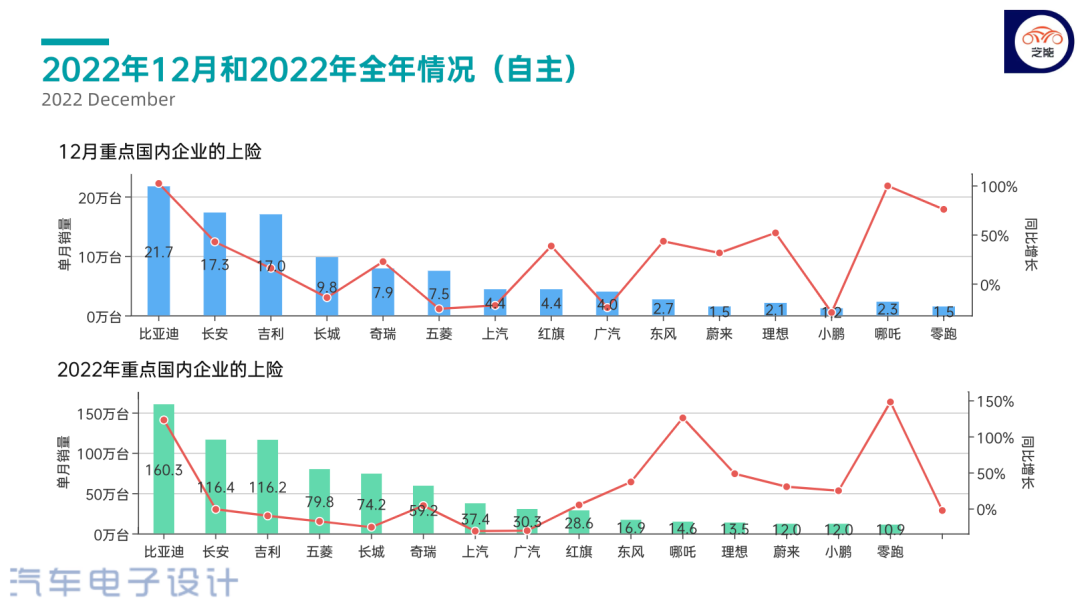

●國內企業按照月度的統計口徑,12月小了排名前三位的,注意這個數據是包含所有品牌的。◎比亞迪:21.7萬。?◎長安集團:17.3萬。

◎吉利集團:17.0萬。

2022年國內排在前五位的企業包括:

◎比亞迪:160.3萬。

◎長安集團:116.4萬。

◎吉利集團:116.2萬。

◎上汽通用五菱:79.8萬。

◎長城汽車:74.2萬(不含皮卡)。?

后續還有奇瑞59.2萬,上汽37.4萬和廣汽30.3萬,紅旗28.6萬。

▲圖4.主要國內企業的情況

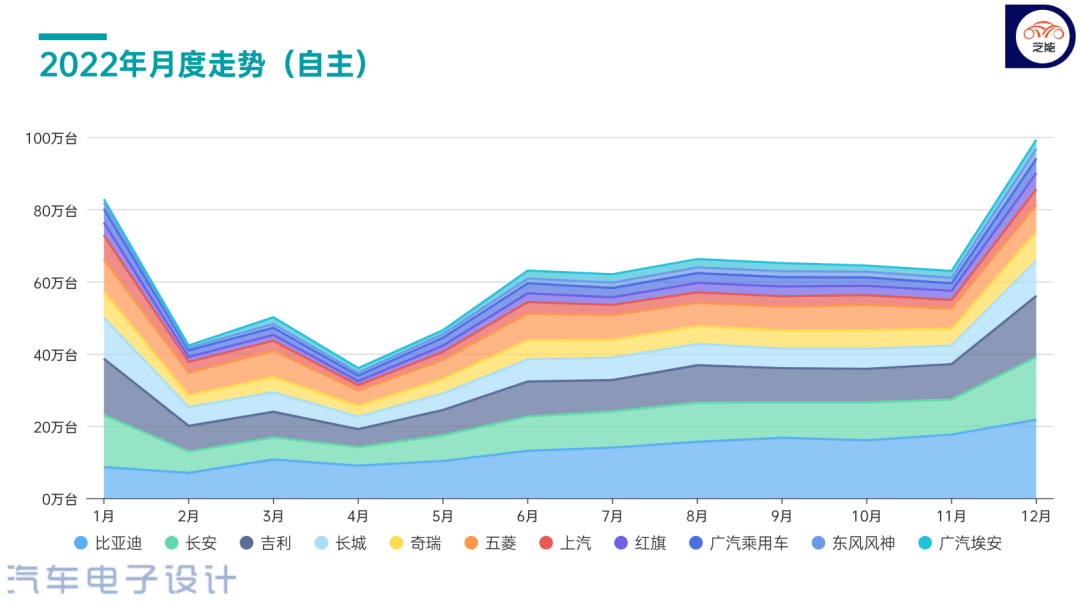

從月度變化來看,馬太效應還是很明顯的,2023年真的可能是國內乘用車深度洗牌的開始。

▲圖5.月度數據的波動情況

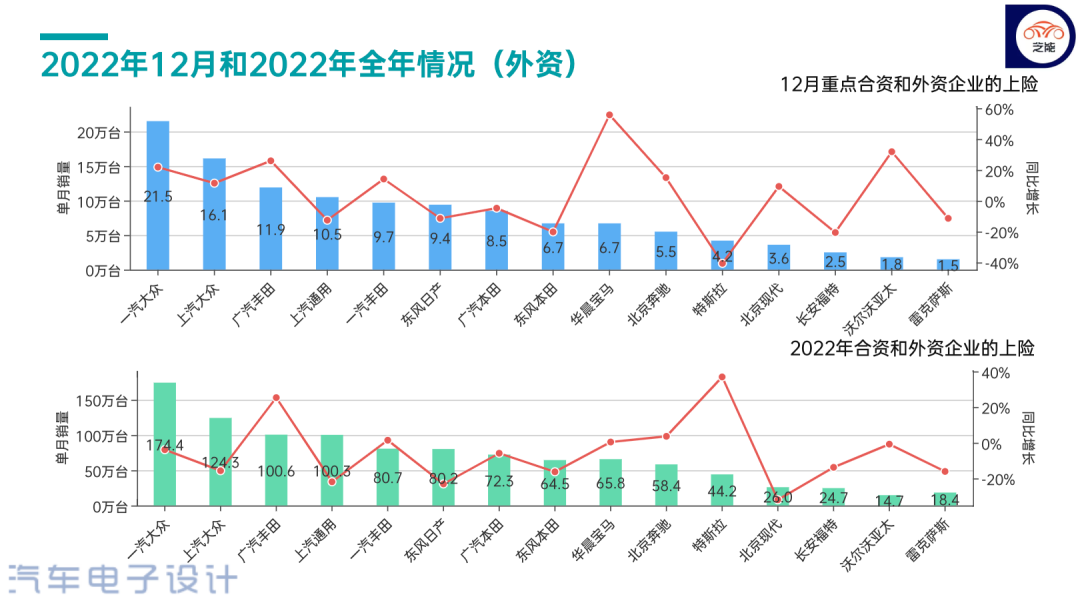

●合資車企從合資和外資企業的統計來看,排在前列的企業還是努力在沖量。◎一汽大眾:單月21.5 萬 ,同比增長21.8%。◎上汽大眾:單月 16.1 萬,同比增長11.4%。 ◎廣汽豐田:單月 11.9萬臺,同比增長25.9%。

◎上汽通用:單月 10.5萬臺,同比下降-12.6%。

2022年全年來看,100萬以上的企業只有四家了。◎一汽大眾:174.4 萬,同比微降-3.9%影響比較小◎上汽大眾:124.3 萬,同比下降-15.7%,隨著產品力下降,中長期怎么辦還不清楚◎廣汽豐田:100.6 萬,同比增長25.3%,逆勢還是增長,豐田的混動還是被認可的◎上汽通用:100.3 萬,同比下降-21.9%,這個還是要轉型啊。◎一汽豐田:80.7 萬,同比增長1.4%,歸功于混動的布局。

◎東風日產:80.2萬,同比下降-23.1%,還是要推動混動大幅度的落地,否則只靠純燃油車很難。

▲圖6.合資品牌12月和2022年的銷量情況

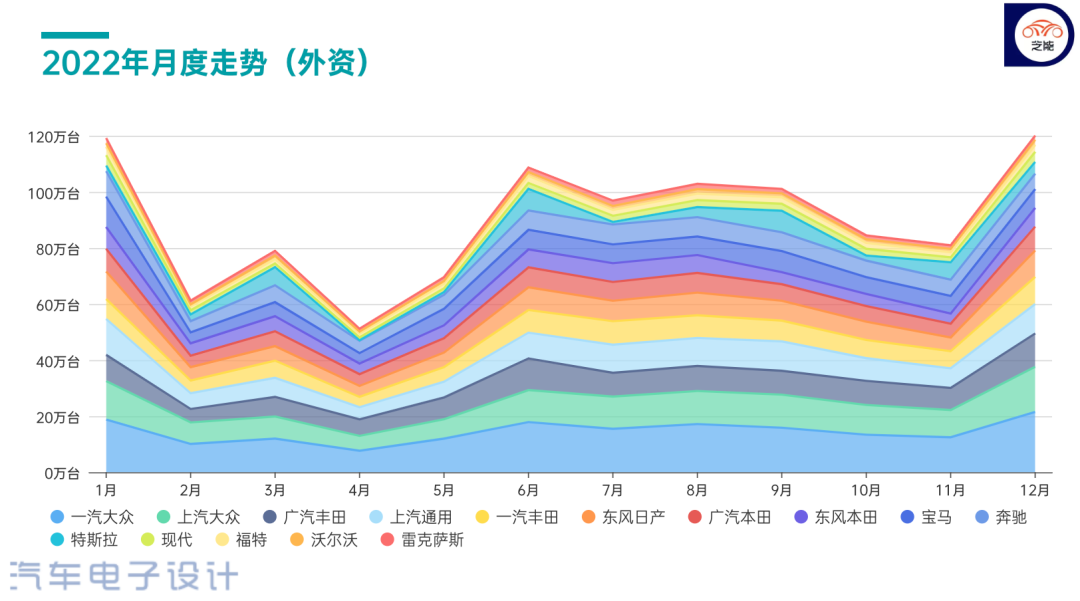

外資品牌在國內的經營充滿了挑戰,2023年確實會有外資股東繼續退出的可能。外資品牌的壓力,在之前是豪華品牌的下壓,而這波自主隨著新能源汽車的挑戰,使得經營的不確定性越來越大。

▲圖7.月度的情況波動

Part 2

新能源汽車

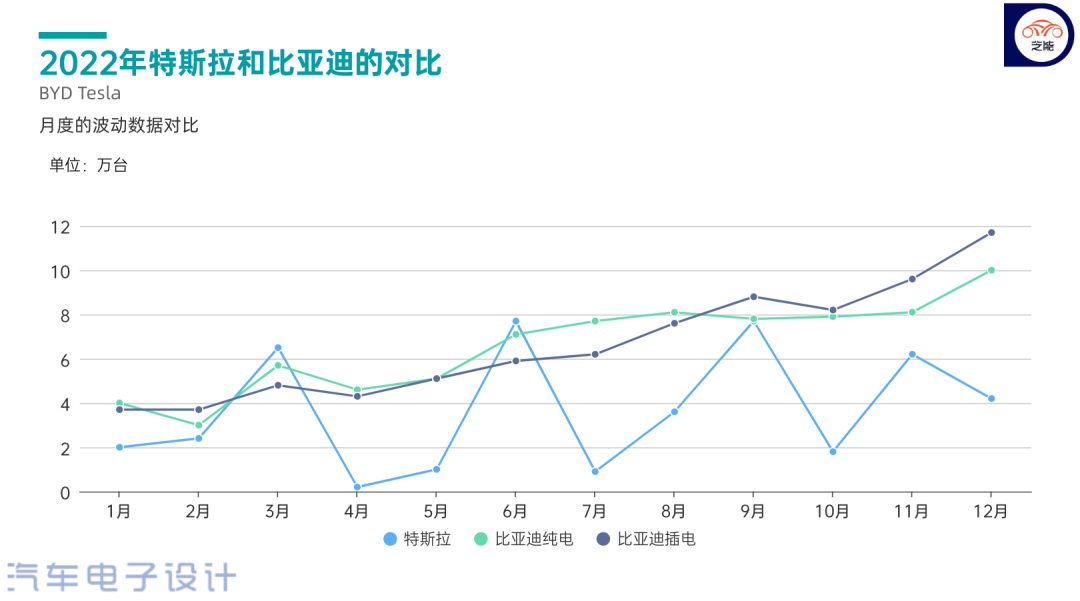

●比亞迪和特斯拉

我們可以從月度數據來對比兩家企業,這還是很客觀反應需求的變化。隨著特斯拉價格的下降,重新去定位的特斯拉對于消費者的價格期待的影響是很大的。

▲圖8.比亞迪和特斯拉的數據對比

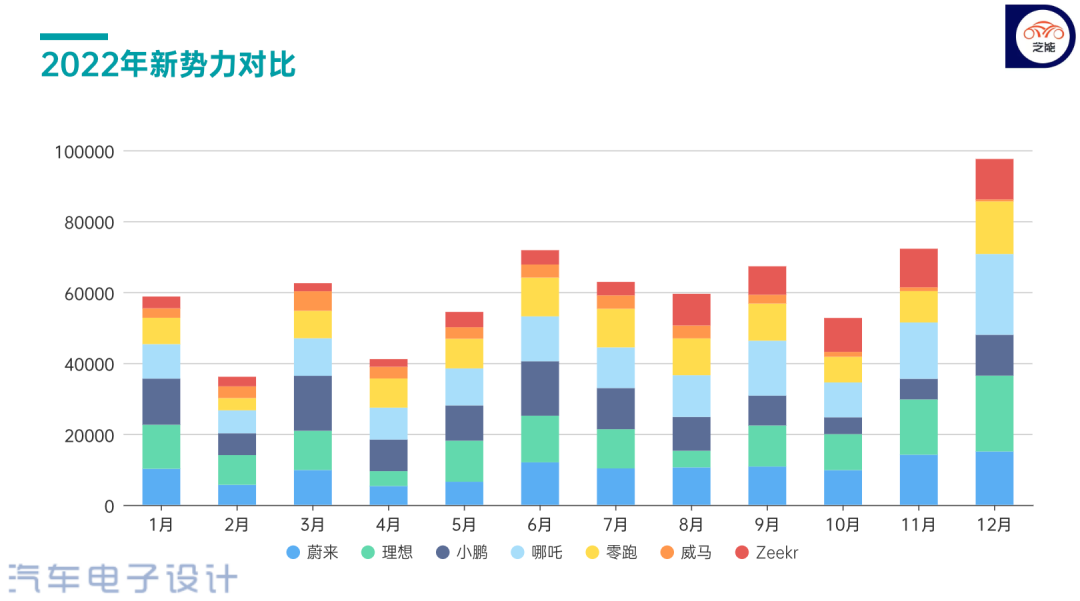

●新勢力的月度數據

從新勢力的情況來看,10-12月的強勢一方面是新車效應累積的訂單,部分圍繞B端銷售的新勢力企業也做了一些措施來調節,因此這一波到12月幾家企業累加數據快接近10萬臺。

▲圖9.新勢力企業的月度情況

點評:我和朱校長一起看數據的時候,突出的感受是:國內汽車的競爭在燃油車里面已經是很慘烈了,新能源汽車的高增長還是掩蓋了很多的問題,這使得對汽車的下一步走向判斷還是存在很大的困難。如果國家也類似房產一樣,不斷去靠汽車市場來支撐消費,長期這種消費稅和地方的消費券帶來的效果也會打折的。我們看到12月數據的異常,也是車企根據政策的時間節點透支市場。

小結:12月的數據,人為調節的因素確實比較大,所以跟蹤2023年的周度數據是很好的方法。我們會第一時間在微博進行發布,然后第二天發送在公眾號這里,感謝大家的關注。

審核編輯 :李倩

-

新能源汽車

+關注

關注

141文章

10630瀏覽量

100145 -

乘用車

+關注

關注

0文章

226瀏覽量

10544

原文標題:2022年12月和全年乘用車數據深度分析

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年乘用車車機系統三大OTA亮點功能盤點

比亞迪乘用車品牌亮相韓國

德賽西威榮獲東風乘用車“質量貢獻獎”

2024年中國乘用車零售量穩健增長

2023.11-2024.10中國乘用車新車副駕屏裝配量與裝配率

工商網監

工商網監

評論