2022電子元器件銷售行情分析與2023趨勢展望

2022電子元器件銷售行情分析與2023趨勢展望

2022年半導體產業現狀綜述

1、高開低走,半導體銷售額有所回落

回顧2022年,疫情、通脹、貿易沖突及供需錯配依舊是導致芯片短缺的核心因素,雖然芯片行情在下半年迎來拐點,銷售大幅放緩,但全年銷售額同比仍有小幅上升。

美國半導體工業協會(SIA)數據顯示,2022年全球半導體銷售額達5735億美元,同比增長3.2%。其中中國市場半導體銷售額達1803億美元,同比下降6.3%。

資料來源:SIA、芯八哥整理

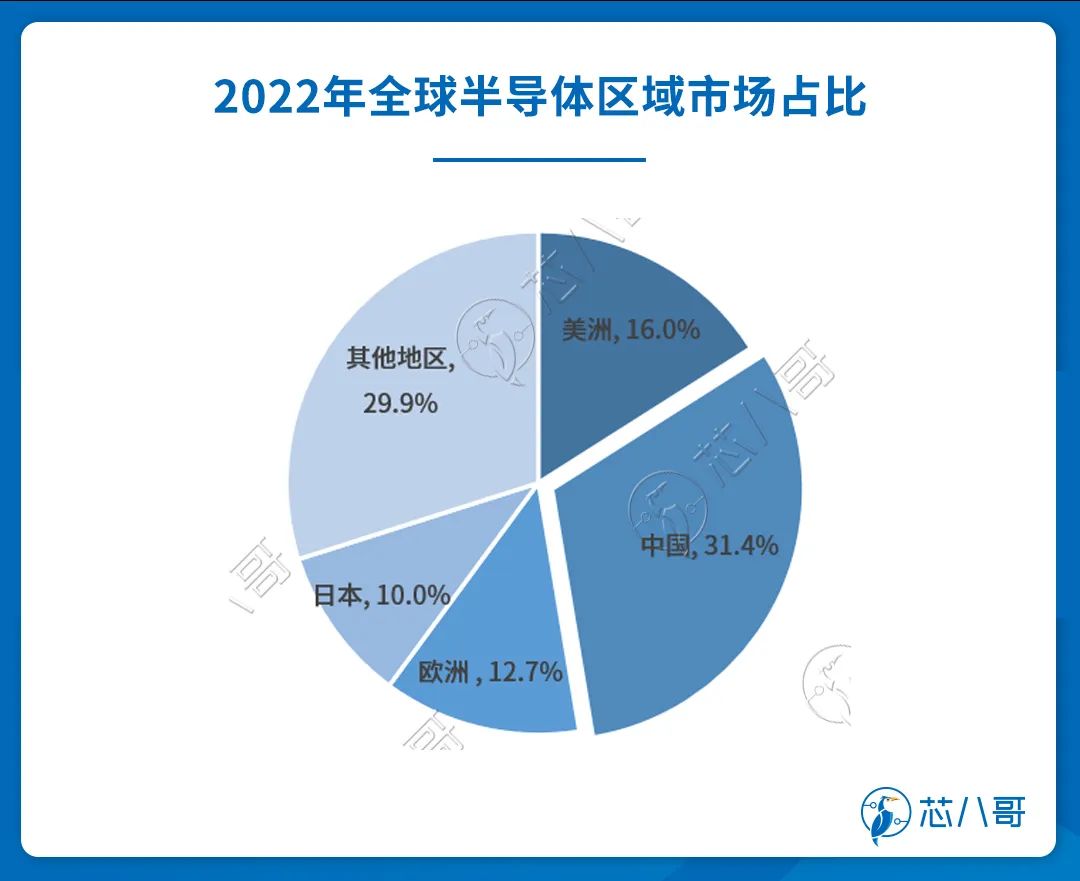

從地區看,2022年中國仍舊是全球最大的半導體消費市場,占比達31.4%,同比下降6.3%;與之相反,美洲市場漲幅最大,占比達16.0%;其他如歐洲及日本等市場需求維持相對穩定態勢,占比分別為12.7%、10.0%。

資料來源:SIA、芯八哥整理

從芯片類型看,邏輯芯片和存儲芯片占比最大,銷售額分別為1760億美元和1300億美元;模擬芯片漲幅最大,同比增長7.5%,達到890億美元。

資料來源:SIA、芯八哥整理

從頭部廠商看,2022 年全球Top25半導體供應商總收入同比增長2.8%,占整體市場份額達77.5%;Top10半導體供應商占整體市場份額達53.9%。強者恒強趨勢凸顯。

資料來源:Gartner、芯八哥整理

短期內,受庫存去化影響,世界半導體貿易統計組織(WSTS)預計,2023年全球半導體行業銷售額將下降4.1%。長期看,隨著以新能源為代表的終端市場需求快速增長,未來幾年以中國為代表的半導體區域市場仍維持高景氣度。

2、風向突變,材料和制造成投資重點

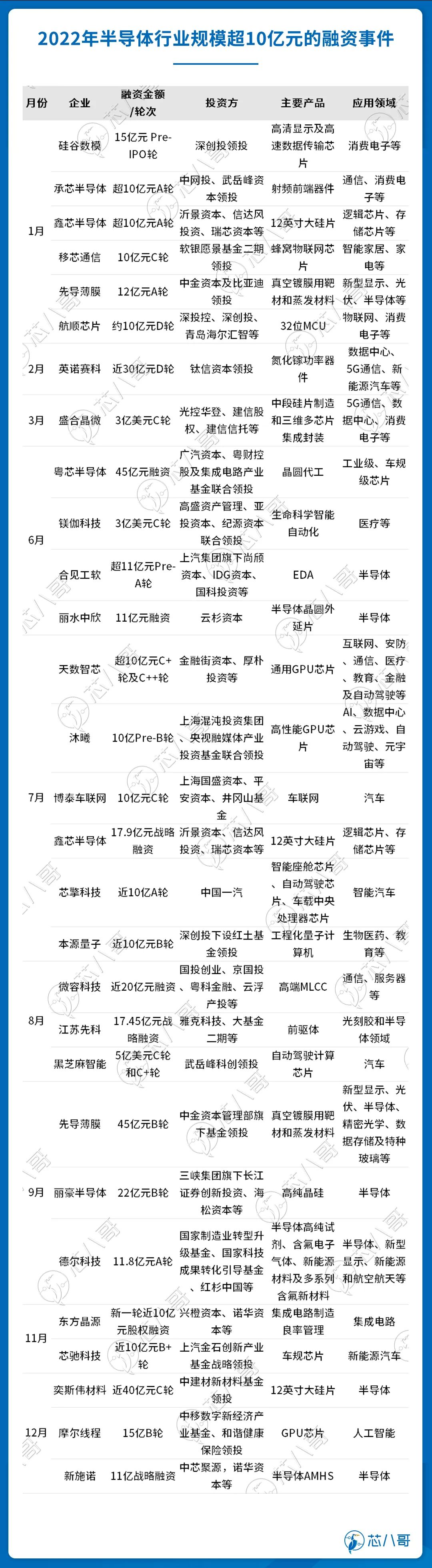

2022年,半導體一級市場融資事件超680起,規模超1170億元,相比2021年超1100億元的融資規模增速明顯放緩,但整體熱度仍在。

2022年半導體行業一級市場投融資情況

資料來源:Wind、芯八哥整理

從投資方向看,2022年半導體一級市場投融資重心開始轉向大市場、大賽道和可預期商業落地的項目,材料和IC制造領域的高額投資成重點,以往備受追捧的芯片設計環節則意外“遇冷”。未來機會更多在于以車規級為代表的高端芯片,涉及供應鏈安全的半導體設備和材料等環節。

資料來源:芯八哥整理

經過過去幾年的高速成長,半導體行業各個細分領域,已經基本被投資機構挖掘過了,2023年的熱點輪動,將會是‘商業落地’。前幾年憑借風口和概念,受到資本追捧的賽道和相應項目,其發展是否符合預期、產品是否能夠真正實現商業落地,將會是下一步投資機構關注重點。

3、市場回調,芯片交貨周期持續走低

2022年,全球平均芯片交貨周期增速持續走低,其中下半年芯片交期縮短態勢尤為明顯,12月一度降至24周,創下2017年以來最大月跌幅。綜合來看,持續日久的供應鏈問題得到緩解,行業進入新的庫存調整周期。

2020-2022年全球芯片交期回顧

資料來源:Susquehanna Financial Group

從重點芯片供應商看,2022年各細分品類貨期及價格普遍有所下調,以模擬、存儲類為代表的產品跌幅最大,車規、工控等維持高景氣度。具體來看:

MCU類產品中,ST、NXP、Infineon等為代表的車規級產品量價齊升,但TI、NXP等消費/通用類都呈現一定下滑趨勢。

2022年MCU交期回顧

資料來源:富昌電子、芯八哥整理

FPGA類產品中,頭部廠商的交期從22Q1開始進一步拉長,至今供應仍未見好轉。具體原因來看,受益于通信、汽車及數據中心等新興需求推動,FPGA需求缺口不斷擴大,Intel和AMD都先后宣布了FPGA調漲規劃。

2022年FPGA交期回顧

資料來源:富昌電子、芯八哥整理

模擬類產品中,ADI、ON Semi等核心廠商供應趨于穩定,包括信號鏈、開關穩壓器等此前熱門品類都有一定緩解跡象。

資料來源:富昌電子、芯八哥整理

存儲產品中,該品類屬于2022年下滑趨勢最為明顯的門類,行業庫存去化仍在持續,預計2023年下行趨勢維持。除三星外,包括鎂光、鎧俠及SK海力士等均有減產/縮支的規劃。

2022年存儲芯片交期回顧

資料來源:富昌電子、芯八哥整理

通信芯片類產品中,整體貨期及價格穩中有漲,其中以Wi-Fi和藍牙類產品市場關注熱度較高。

2022年通信芯片交期回顧

資料來源:富昌電子、芯八哥整理

車規類產品中,以高壓MOSFET和IGBT為代表的品類一直維持較高熱度,Infineon、ST等廠商料號終端需求旺盛,渠道價格整體相對平穩。

2022年MOSFET和IGBT交期回顧

資料來源:富昌電子、芯八哥整理

綜上,在各種因素疊加下,2022年芯片供應鏈的波動性比以往更強烈,不確定性更高。

2022年采購分銷年度回顧

過去一年,元器件分銷行業受半導體周期性調整影響,從狂熱回歸理性。行業正面臨周期性拐點,也意味著新的挑戰與機會。

1、頭部廠商訂單及庫存情況

從企業訂單及實際庫存情況看,頭部原廠正面臨高通膨與高庫存沖擊,存儲芯片、驅動芯片、消費類MCU及模擬類產品等代表廠商庫存波動及風險較高。

注:高>較高>一般/穩定>較低>低>無

資料來源:芯八哥整理

2、市場缺貨重點廠商及品類

2022年,車規級和工業類產品仍占據年度熱度較高的品類;企業方面,以TI、Infineon及NXP等廠商需求依舊旺盛,ST、高通等年度波動較大,瑞薩、Onsemi下半年走勢趨弱。

資料來源:芯八哥整理

3、年度漲跌幅品類/廠商一覽

受終端需求疲軟影響,疊加了諸如貿易爭端、疫情等多中不確定性因素下,存儲芯片、驅動芯片、消費類MCU及模擬類產品成為年度跌幅較大的品類。供應鏈的周期性波動或來得比以往更加強烈,不確定性增加。

資料來源:芯八哥整理

車規級依舊占據年度重點漲價榜單,包括車規級MCU、MOSFET、IGBT及PMIC等產品需求維持較高景氣度,隨著新能源汽車在2023年持續爆發,車規級品類未來市場增長可期。

資料來源:芯八哥整理

4、2023年頭部廠商發展重點分析

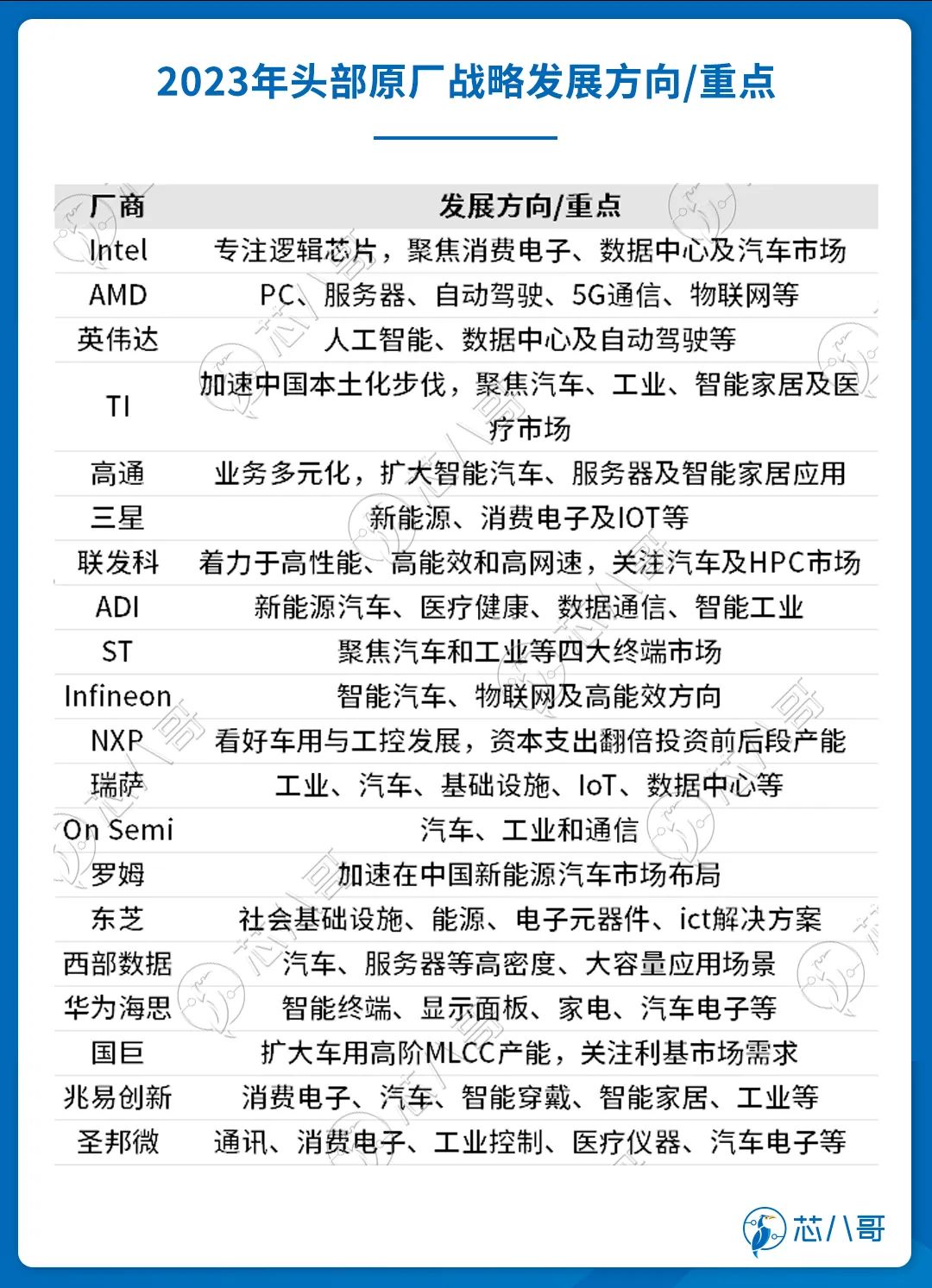

2022年,受消費/家電類和汽車電子/工控/新能源等需求分化影響,芯片市場需求回調趨勢明朗,人工智能、汽車、新能源和工業成為頭部原廠發力重點。

具體看,以高通、聯發科為代表的手機廠商著力轉型智能汽車市場,Intel、AMD及英偉達等傳統PC巨頭發力數據中心和汽車市場應用,汽車、工業和通信依舊是TI、ST、ADI及NXP等傳統原廠發展戰略重心。國產廠商方面,主要通過智能家居、消費電子等中低端市場突破,積極布局汽車、工業等領域的國產替代。

資料來源:芯八哥整理

綜上,論從大的宏觀環境看,還是具體到各企業交期趨勢表明,2023年元器件分銷市場“好日子”正在消失,下行趨勢愈發顯著,不確定性因素增加。芯八哥建議,面對不穩定的市場環境和供需關系,在實際操作過程中,客戶和企業采購人員可以結合自身實際需求和產品市場走勢等多方面進行評估。此外,可以嘗試通過在華強商城查看相應產品的價格、庫存和交期等變化信息,實時應對變化中的風險和機遇。

2022年半導體供應鏈梳理

2022年,半導體市場呈現出“終端需求分化→產業鏈庫存環環放大→悲觀情緒醞釀→庫存去化加速→現貨市場冰火兩重天” 的周期性調整,供應鏈的各環節已經受到影響或正在被影響的路上。預計2023年Q2前市場供需鏈庫存去化仍將持續,下半年有望迎來改善。

資料來源:芯八哥整理

1、上游:庫存去化傳導至設備環節,迎來新一輪產能調整

2022年初以來,受終端需求影響,車規/工控與消費類原廠行情兩極分化,庫存去化調整逐漸由封測傳導至上游設備、材料環節。

從設備與材料環節看,由年初供不應求到年底迎來裁員及訂單下調的轉變。

資料來源:芯八哥整理

從制造和封測環節看,2022Q1以來國內及臺灣中小封測廠業績出現預警,制造端下半年產能全面下調。

資料來源:芯八哥整理

2、中游:分銷代理業績增速趨緩,預示行業景氣度變化

元器件分銷行業作為銜接半導體上下游的中間環節,一向被視為行業“晴雨表”,利潤微薄使得元器件分銷對于半導體市場的供需敏感度異常之高。2022Q1開始,頭部分銷商營收環比增速出現一定跌幅,預示著行業景氣度出現拐點。全年看,頭部分銷商營收及利潤均有所增長,但大分銷商對于2023年業績增長卻維持保守預估。

資料來源:芯八哥整理

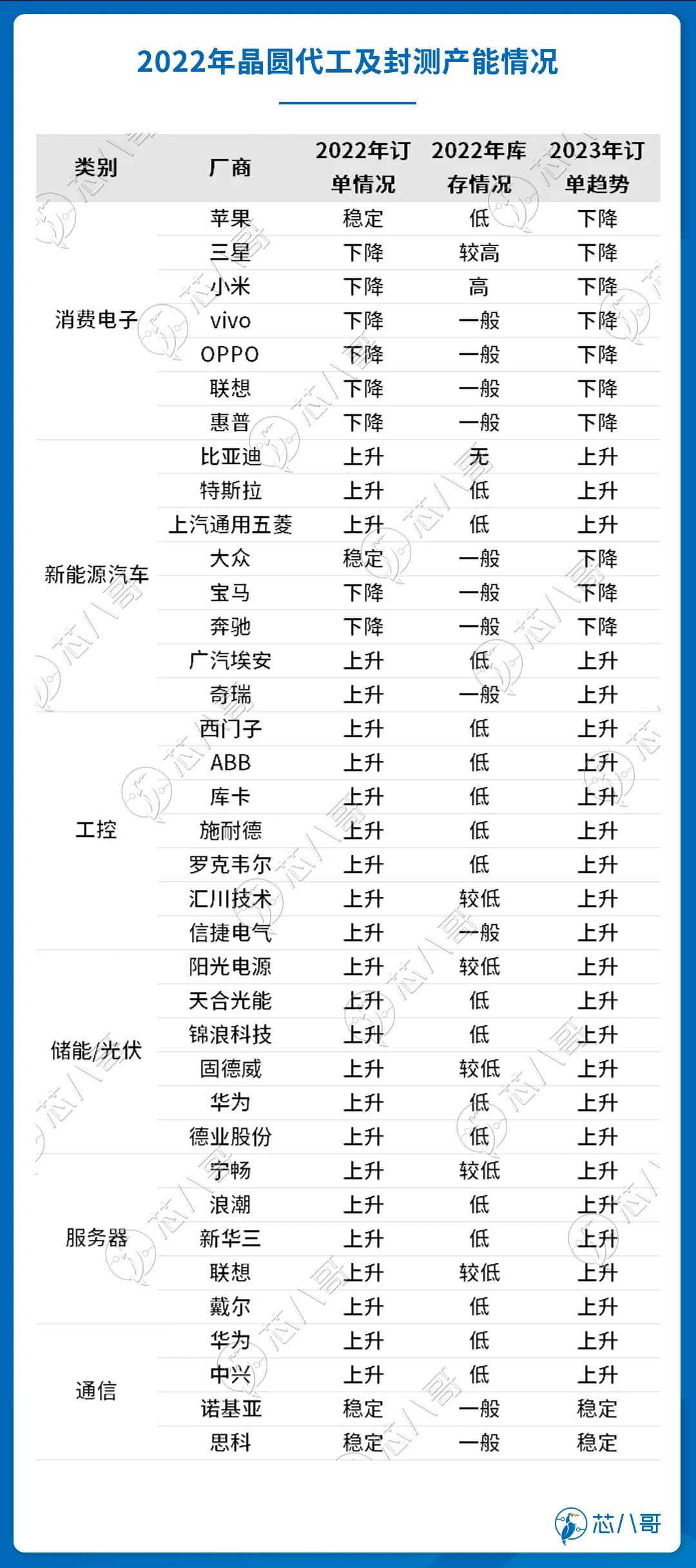

3、終端:需求兩級分化,行業進入調整期

從2022年主要終端需求看,以蘋果、三星及聯想等為代表的消費類廠商訂單及產能均出現大幅下調;比亞迪、特斯拉為代表的新能源汽車,陽光能源、德業股份為代表的光伏/儲能正引領新一輪的行業擴張周期;服務器、工控和通信需求維持穩中有漲。

資料來源:芯八哥整理

綜上,2022年消費類產品需求大幅削減,新能源及其他新應用尚處于快速擴張階段,供應鏈迎來波動調整期,2023年或將成為行業新周期的轉折點。

2023年趨勢展望

展望2023年,隨著全球經濟回暖,智能汽車、新能源等新興產業強勢拉動,手機、智能家電等下游消費電子市場需求復蘇,芯片庫存持續去化,預計下半年元器件需求側增長驅動供給側產能逐步釋放,行業將迎來新的機景氣周期。長遠來看,重點關注以下幾個趨勢:

1、關注貿易沖突升級后的國產替代機遇

2022年以來,美國對國內半導體技術出口管制進一步升級,疊加疫情、通脹等不可控因素,在短期內影響***產能釋放。長遠看,受益于國內智能汽車、物聯網、新能源及5G通信等新增需求,未來一兩年半導體元器件需求依舊強勁,尤其是成熟制程的車規級芯片缺貨行情將持續到2023年,***替代進口將成為大趨勢。

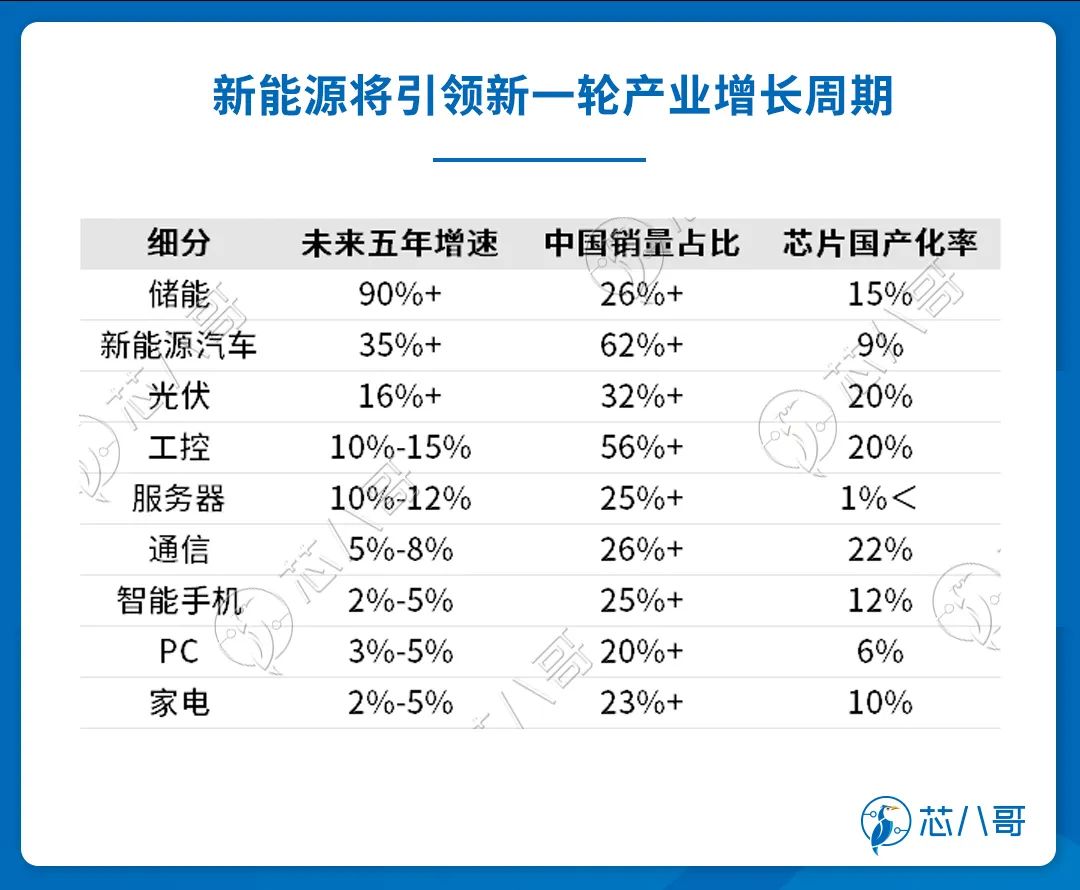

2、新能源將引領新一輪產業增長周期

在特斯拉和比亞迪等頭部車企領銜下,新能源汽車發展進入全新階段,相應的電子元器件用量和市場規模也迅猛上升,有望引領未來幾年元器件分銷行業新的景氣周期,也是未來國產替代發展的大方向。

資料來源:芯八哥整理

3、元器件分銷加速數字化變革

2022年,隨著元器件分銷市場競爭日益激烈,為更高效地將市場信息收集反饋,頭部分銷商加速數字化升級,不斷向電商轉型滲透,利用電商平臺自身的平臺優勢推動供應鏈變革。

2012-2023年元器件在線交易增速

審核編輯 :李倩

-

芯片

+關注

關注

459文章

52253瀏覽量

437093 -

電子元器件

+關注

關注

133文章

3497瀏覽量

108510 -

半導體

+關注

關注

335文章

28669瀏覽量

233517

原文標題:2022電子元器件銷售行情分析與2023趨勢展望

文章出處:【微信號:icmyna,微信公眾號:芯八哥】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

電子元器件失效分析與典型案例(全彩版)

電子元器件的分類

破壞性物理分析(DPA)技術在元器件中的應用

工商網監

工商網監

評論