顯示驅動IC市場拐點來臨,格科微積極布局AMOLED“搶食”新市場

顯示驅動IC市場拐點來臨,格科微積極布局AMOLED“搶食”新市場

電子發燒友網報道(文/劉靜)受新冠疫情反復及消費端需求持續疲軟的影響,在過去一年多的時間,顯示驅動芯片市場降價去庫存一直是主旋律。

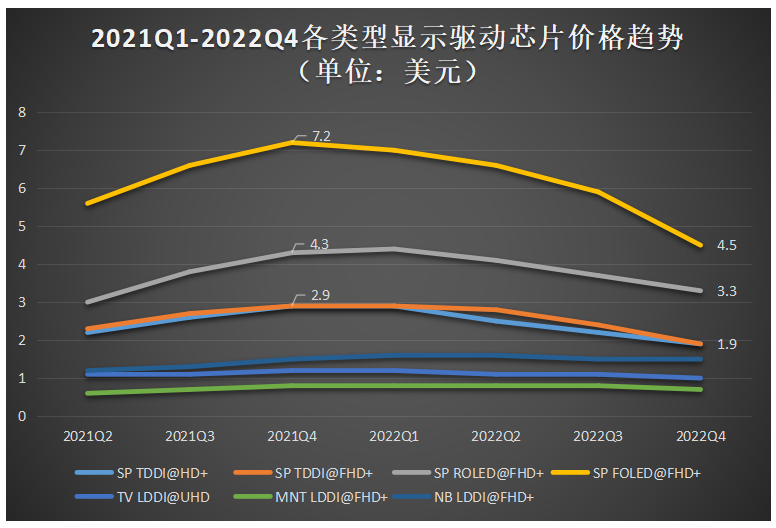

根據群智咨詢的數據,在中小尺寸應用方面,2021年Q4 FOLED@FHD+顯示驅動芯片單價曾到達7.2美元的高點,而到了2022年Q4已跌至4.5美元,降幅高達60%,且全高清的TDDI單價降幅也達30.30%;而在電視大尺寸應用方面,顯示驅動芯片單價也出現小幅下降的趨勢,從最高點1.2美元下滑至1.0美元。

數據來源:群智咨詢,電子發燒友制圖

顯示驅動芯片市場,在經歷過去一年的量價齊跌后,是否會出現新拐點?為了調查市場最新、最真實的情況,近期電子發燒友特地采訪業內領先的廠商格科微和敦泰電子,與它們共同探討2023年顯示驅動芯片市場變化及企業驅動新品研發進展等情況。

電視面板漲價,顯示驅動芯片市場進入新拐點?

“市場拐點出現時間點要看市場復蘇情況,消費類市場是顯示驅動芯片最大的應用場景,其中包括手機、TV等,市場拐點與消費類市場復蘇密切相關。”格科微顯示產品研發線副總裁王富中表示。

格科微顯示產品研發線副總裁王富中

顯示驅動芯片廣泛應用于智能手表、手機、智能音箱、電腦、電視,還有車載顯示、AR/VR、近眼顯示等等。在這些應用終端中,電視是全球大尺寸顯示驅動芯片最大的應用市場,而手機是全球中小尺寸顯示驅動芯片最大的應用市場。雖然車載顯示需求也一直高景氣,但由于體量較小,目前仍難扛大旗,顯示驅動芯片市場能否在今年迎來復蘇,仍主要取決于電視及手機顯示需求能否回暖走強。

在電視面板方面,與去年12月相比,今年1月開始有更多的終端品牌接受了面板漲價的提議,加之面板廠紛紛壓低稼動率,大尺寸面板價格開始止跌,迎來小幅漲價的拐點。根據CINNO Research的數據,1月65英寸和75英寸的電視面板價格較預期超漲3美元和2美元。此外,近日奧維睿沃也發布2月最新數據,65英寸~75英寸電視面板價格漲幅已提高到5美元,3月預計價格將繼續上漲至7美元。

在手機面板方面,目前價格仍在下跌。而王富中在采訪中提到,“目前手機LCD驅動芯片價格已在低位,甚至低于疫情以前的價格,價格再降的空間非常有限。”如果手機面板價格能盡快迎來止跌,加之電視面板全面的漲價,這將顯著提振顯示驅動芯片市場復蘇的信心。

敦泰電子也認為,“驅動IC市場在去年下半年需求急剎連帶影響產品單價下滑的情況,在今年第一季度有望開始逐步持穩,AMOLED驅動芯片的性能也將繼續提升,這將對AMOLED驅動芯片價格產生積極影響。”

顯示驅動芯片應用領域眾多,而目前可以明確的是市場需求還仍未得到全面的有效修復,前期的漲價更多的是來自低庫存水位和春節后短期備貨的刺激,價格上漲基礎薄弱,后面二、三、四季度漲價能否持續,仍由各大應用終端需求的狀況決定。

2023年a-Si和AMOLED擠壓LTPS市場更為明顯,發力差異化市場成為搶食關鍵

2019年至2021年,顯示驅動芯片行業發展快速,市場規模高速增長,全球年復合增長率高達43.72%,中國內地年復合增長率甚至更高,達62.18%。不過2021年后,不管是全球還是中國內地,顯示驅動芯片市場規模擴增都開始逐步放緩。

從顯示技術的角度,TFT-LCD顯示驅動芯片市場是全球和中國最大的顯示驅動芯片細分市場,2021年約占顯示驅動市場出貨量的78%,未來在電視、顯示器等大尺寸應用領域對TFT-LCD顯示驅動芯片的需求量依舊處于高位。在全球及中國地區,都可以看到AMOLED顯示驅動芯片的需求量增長快速,正逐步壓縮TDDI,這跟AMOLED在中高端智能手機、智能穿戴領域加速滲透有很大關系。

格科微顯示產品線副總裁王富中認為,“2023年顯示驅動芯片行業的發展,大尺寸顯示驅動IC市場相對穩定,中小尺寸顯示驅動IC市場呈現兩端擠壓中間的現象,a-Si和AMOLED擠壓LTPS市場占有率會更加明顯。目前中小尺寸LCD驅動芯片需加強庫存管控,從而進一步降低成本,發力差異化市場。AMOLED顯示驅動IC今年開始出現高端、低端差異化。高端需要LTPO、CUP等新技術加持,低端對成本把控更嚴苛(如取消display SRAM等)。”

在采訪中,敦泰電子對AMOLED行業的發展進行補充到,“2023年AMOLED驅動芯片行業將繼續受到國內面板廠產能擴大的支持,進一步提高市占率,產品形態會往sigle RAM的方向發展。此外,在應用上,AMOLED驅動芯片的應用領域將擴展到更多的終端市場,比如AR/VR、IoT、自動駕駛和人工智能等,這將大大促進AMOLED行業的發展。”

格科微加速LCD TDDI產品精進優化,布局研發AMOLED驅動IC產品

顯示驅動芯片行業參與者眾多,據不完全統計,單國內至少有40家以上,其中國內進入全球顯示驅動芯片出貨量前十的企業有8家,分別為聯詠科技、奇景光電、瑞鼎科技、天鈺科技、奕力科技、集創北方、矽創電子、格科微。

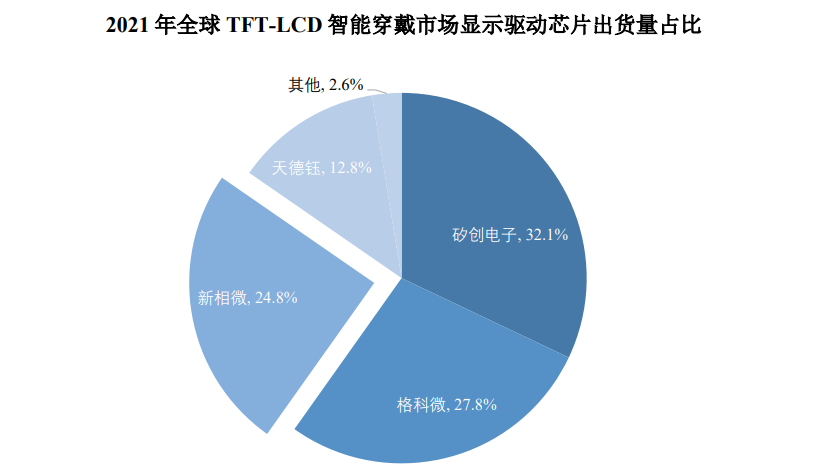

在CMOS圖像傳感器領域占據領先地位后,2010年格科微開始進軍顯示領域,建設顯示驅動芯片(DDI)產品線。較晚入局的格科微,研發進展迅速,2012年成功實現顯示驅動芯片DDI的量產。目前,格科微生產的LCD驅動芯片已覆蓋QQVGA到FHD+的分辨率,主打手機、穿戴式、工控及家居產品中小尺寸顯示屏的應用。根據CINNO Research的數據,LCD量產不到十年的格科微,已在2021年拿下全球TFT-LCD智能穿戴市場顯示驅動芯片27.8%的市場份額,排名全球第二,僅次于矽創電子。

數據來源:CINNO Research

“LCD TDDI類產品已經布局完善,接下來主要以產品精進優化,以及降低成本為方向”,王富中說。據了解,除了LCD顯示驅動芯片之外,格科微還在積極開展AMOLED驅動芯片產品的研發及技術儲備。王富中向電子發燒友透露,“AMOLED驅動IC類產品,已經在前端研發中,相信不久的未來會在市場上見到格科此類產品。”

在競爭激烈的顯示驅動芯片行業,格科微的競爭優勢主要體現在產品高性能和高性價比兩大方面。在相同分辨率的LCD顯示驅動芯片中,格科微通過自主研發的無外部元器件設計、圖像壓縮算法等一系列核心技術,減少了顯示屏模組所用的外部元器件數量,這使得其產品所需的外圍器件數量在同行競品中顯著較小,具有較高的性價比優勢。

這也進一步刺激了格科微盈利能力的提升,據悉其2019年顯示驅動芯片毛利率僅為15.2%,而到了2021年,在行情大漲的背景下,這一數字達到了56%。

根據群智咨詢的數據,在中小尺寸應用方面,2021年Q4 FOLED@FHD+顯示驅動芯片單價曾到達7.2美元的高點,而到了2022年Q4已跌至4.5美元,降幅高達60%,且全高清的TDDI單價降幅也達30.30%;而在電視大尺寸應用方面,顯示驅動芯片單價也出現小幅下降的趨勢,從最高點1.2美元下滑至1.0美元。

數據來源:群智咨詢,電子發燒友制圖

顯示驅動芯片市場,在經歷過去一年的量價齊跌后,是否會出現新拐點?為了調查市場最新、最真實的情況,近期電子發燒友特地采訪業內領先的廠商格科微和敦泰電子,與它們共同探討2023年顯示驅動芯片市場變化及企業驅動新品研發進展等情況。

電視面板漲價,顯示驅動芯片市場進入新拐點?

“市場拐點出現時間點要看市場復蘇情況,消費類市場是顯示驅動芯片最大的應用場景,其中包括手機、TV等,市場拐點與消費類市場復蘇密切相關。”格科微顯示產品研發線副總裁王富中表示。

格科微顯示產品研發線副總裁王富中

顯示驅動芯片廣泛應用于智能手表、手機、智能音箱、電腦、電視,還有車載顯示、AR/VR、近眼顯示等等。在這些應用終端中,電視是全球大尺寸顯示驅動芯片最大的應用市場,而手機是全球中小尺寸顯示驅動芯片最大的應用市場。雖然車載顯示需求也一直高景氣,但由于體量較小,目前仍難扛大旗,顯示驅動芯片市場能否在今年迎來復蘇,仍主要取決于電視及手機顯示需求能否回暖走強。

在電視面板方面,與去年12月相比,今年1月開始有更多的終端品牌接受了面板漲價的提議,加之面板廠紛紛壓低稼動率,大尺寸面板價格開始止跌,迎來小幅漲價的拐點。根據CINNO Research的數據,1月65英寸和75英寸的電視面板價格較預期超漲3美元和2美元。此外,近日奧維睿沃也發布2月最新數據,65英寸~75英寸電視面板價格漲幅已提高到5美元,3月預計價格將繼續上漲至7美元。

在手機面板方面,目前價格仍在下跌。而王富中在采訪中提到,“目前手機LCD驅動芯片價格已在低位,甚至低于疫情以前的價格,價格再降的空間非常有限。”如果手機面板價格能盡快迎來止跌,加之電視面板全面的漲價,這將顯著提振顯示驅動芯片市場復蘇的信心。

敦泰電子也認為,“驅動IC市場在去年下半年需求急剎連帶影響產品單價下滑的情況,在今年第一季度有望開始逐步持穩,AMOLED驅動芯片的性能也將繼續提升,這將對AMOLED驅動芯片價格產生積極影響。”

顯示驅動芯片應用領域眾多,而目前可以明確的是市場需求還仍未得到全面的有效修復,前期的漲價更多的是來自低庫存水位和春節后短期備貨的刺激,價格上漲基礎薄弱,后面二、三、四季度漲價能否持續,仍由各大應用終端需求的狀況決定。

2023年a-Si和AMOLED擠壓LTPS市場更為明顯,發力差異化市場成為搶食關鍵

2019年至2021年,顯示驅動芯片行業發展快速,市場規模高速增長,全球年復合增長率高達43.72%,中國內地年復合增長率甚至更高,達62.18%。不過2021年后,不管是全球還是中國內地,顯示驅動芯片市場規模擴增都開始逐步放緩。

從顯示技術的角度,TFT-LCD顯示驅動芯片市場是全球和中國最大的顯示驅動芯片細分市場,2021年約占顯示驅動市場出貨量的78%,未來在電視、顯示器等大尺寸應用領域對TFT-LCD顯示驅動芯片的需求量依舊處于高位。在全球及中國地區,都可以看到AMOLED顯示驅動芯片的需求量增長快速,正逐步壓縮TDDI,這跟AMOLED在中高端智能手機、智能穿戴領域加速滲透有很大關系。

格科微顯示產品線副總裁王富中認為,“2023年顯示驅動芯片行業的發展,大尺寸顯示驅動IC市場相對穩定,中小尺寸顯示驅動IC市場呈現兩端擠壓中間的現象,a-Si和AMOLED擠壓LTPS市場占有率會更加明顯。目前中小尺寸LCD驅動芯片需加強庫存管控,從而進一步降低成本,發力差異化市場。AMOLED顯示驅動IC今年開始出現高端、低端差異化。高端需要LTPO、CUP等新技術加持,低端對成本把控更嚴苛(如取消display SRAM等)。”

在采訪中,敦泰電子對AMOLED行業的發展進行補充到,“2023年AMOLED驅動芯片行業將繼續受到國內面板廠產能擴大的支持,進一步提高市占率,產品形態會往sigle RAM的方向發展。此外,在應用上,AMOLED驅動芯片的應用領域將擴展到更多的終端市場,比如AR/VR、IoT、自動駕駛和人工智能等,這將大大促進AMOLED行業的發展。”

格科微加速LCD TDDI產品精進優化,布局研發AMOLED驅動IC產品

顯示驅動芯片行業參與者眾多,據不完全統計,單國內至少有40家以上,其中國內進入全球顯示驅動芯片出貨量前十的企業有8家,分別為聯詠科技、奇景光電、瑞鼎科技、天鈺科技、奕力科技、集創北方、矽創電子、格科微。

在CMOS圖像傳感器領域占據領先地位后,2010年格科微開始進軍顯示領域,建設顯示驅動芯片(DDI)產品線。較晚入局的格科微,研發進展迅速,2012年成功實現顯示驅動芯片DDI的量產。目前,格科微生產的LCD驅動芯片已覆蓋QQVGA到FHD+的分辨率,主打手機、穿戴式、工控及家居產品中小尺寸顯示屏的應用。根據CINNO Research的數據,LCD量產不到十年的格科微,已在2021年拿下全球TFT-LCD智能穿戴市場顯示驅動芯片27.8%的市場份額,排名全球第二,僅次于矽創電子。

數據來源:CINNO Research

“LCD TDDI類產品已經布局完善,接下來主要以產品精進優化,以及降低成本為方向”,王富中說。據了解,除了LCD顯示驅動芯片之外,格科微還在積極開展AMOLED驅動芯片產品的研發及技術儲備。王富中向電子發燒友透露,“AMOLED驅動IC類產品,已經在前端研發中,相信不久的未來會在市場上見到格科此類產品。”

在競爭激烈的顯示驅動芯片行業,格科微的競爭優勢主要體現在產品高性能和高性價比兩大方面。在相同分辨率的LCD顯示驅動芯片中,格科微通過自主研發的無外部元器件設計、圖像壓縮算法等一系列核心技術,減少了顯示屏模組所用的外部元器件數量,這使得其產品所需的外圍器件數量在同行競品中顯著較小,具有較高的性價比優勢。

這也進一步刺激了格科微盈利能力的提升,據悉其2019年顯示驅動芯片毛利率僅為15.2%,而到了2021年,在行情大漲的背景下,這一數字達到了56%。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

IC

+關注

關注

36文章

6114瀏覽量

179150 -

格科微電子

+關注

關注

1文章

43瀏覽量

13046

發布評論請先 登錄

相關推薦

熱點推薦

拓展高階穿戴市場,格科首顆OLED DDIC GC3A71成功交付!

2025年6月23日,格科GalaxyCore正式宣布,首顆AMOLED顯示驅動芯片GC3A71 已成功交付智能手表客戶 。憑借 400*4

發表于 06-24 14:49

?1343次閱讀

格科GC7272量產破億,榮膺第八屆IC創新獎

2025年3月22日,中國集成電路創新聯盟正式公布第八屆“IC創新獎”獲獎名單。格科GalaxyCore自主研發的觸控顯示驅動集成芯片(TD

發表于 03-25 18:07

?259次閱讀

格科GC7272榮獲第八屆“IC創新獎”成果產業化獎

近日,中國集成電路創新聯盟正式公布第八屆“IC創新獎”獲獎名單。格科GalaxyCore自主研發的觸控顯示驅動集成芯片(TDDI)GC727

通過路測的 GMSL 相機駛入新市場

作者:Pete Bartolik 投稿人:DigiKey 北美編輯 由于汽車制造商對可靠性和性能要求嚴格,以及在惡劣電子環境條件下對快速數據傳輸速率的需要,為汽車應用開發的技術經常轉移到其他市場

2024年Q3:晶合與三星Foundry分別領跑LCD與OLED顯示驅動芯片市場

根據Omdia最新發布的報告,2024年第三季度,晶合與三星Foundry分別在大尺寸LCD和小尺寸AMOLED顯示驅動芯片市場中占據領先地位。

在大尺寸

格科微前三季度營收持續高增 凈利潤受匯兌損益短暫拖累

811.14萬元,同比下降83.69%。其中第三季度公司營收17.64億元,同比增加36.43%,環比增長17.56%,值得注意的是,得益于公司單芯片技術在市場上初步立足,高像素產品將成為公司收入增長的強勁動力,格科

發表于 10-31 14:04

?326次閱讀

格科微5000萬像素圖像傳感器量產出貨

近日,格科微發布公告稱,公司自主研發的5000萬像素圖像傳感器產品已實現量產出貨,并成功進入海內外中高端品牌手機后主攝市場。

Meta人工智能聊天機器人進軍新市場,挑戰ChatGPT

Meta近日宣布,其人工智能聊天機器人將進軍21個新市場,與OpenAI的ChatGPT展開激烈競爭。

國科微斬獲“強芯中國創新IC”獎項,車載SerDes芯片漸入佳境

科微車載SerDes芯片榮獲“強芯中國2024新銳產品”獎。這一榮譽不僅表明國科微車載SerDes芯片在汽車電子市場嶄露頭角,也傳遞了國

顯示驅動ic散熱方式是什么

顯示驅動IC(Integrated Circuit)是負責控制顯示面板的集成電路,它在智能手機、平板電腦、電視、顯示器等設備中扮演著重要角色

2024年AMOLED手機面板出貨量預估將突破8.4億片

根據TrendForce集邦咨詢的最新市場分析報告,2024年全球AMOLED手機面板的出貨量預計將迎來顯著增長,突破8.4億片的里程碑,相比2023年實現了近25%的強勁提升。這一趨勢主要歸因于

中國消費級AR設備市場2024年上半年顯著增長,AR引領XR市場新風尚

進入2024年上半年,中國消費級增強現實(AR)設備市場展現出前所未有的活力,據最新市場數據顯示,該領域銷量實現了驚人的49%同比增長,而同期虛擬現實(VR)設備銷量則遭遇了41%的下滑,凸顯出AR技術正逐步成為推動擴展現實(X

2024上半年中國電競顯示器線上市場銷量強勁增長

9月3日,洛圖科技(RUNTO)發布的最新市場洞察顯示,2024年上半年,中國大陸電競顯示器在線零售領域迎來了顯著飛躍,銷量飆升至269萬臺,較去年同期實現了令人矚目的30%增長。這一強勁表現直接

若樂鑫進入新市場將遇到哪些競爭對手

在不久前的文章《樂鑫業績飆升:Wi-Fi物聯網的標桿還是趨勢?》中,我們提及樂鑫計劃擴大目標市場,未來“物聯網設備+消費電子+網絡設備+汽車應用”都是樂鑫Wi-Fi產品的目標市場,不局限于IoT。這將使得該公司的市場容量擴大至現

格科微上半年營收同比增長42.94% 中高端產品市場份額持續提升

8月15日,國內領先的CIS廠商格科微(688728)發布2024年半年度報告。公告顯示,格科

發表于 08-20 10:52

?705次閱讀

工商網監

工商網監

評論