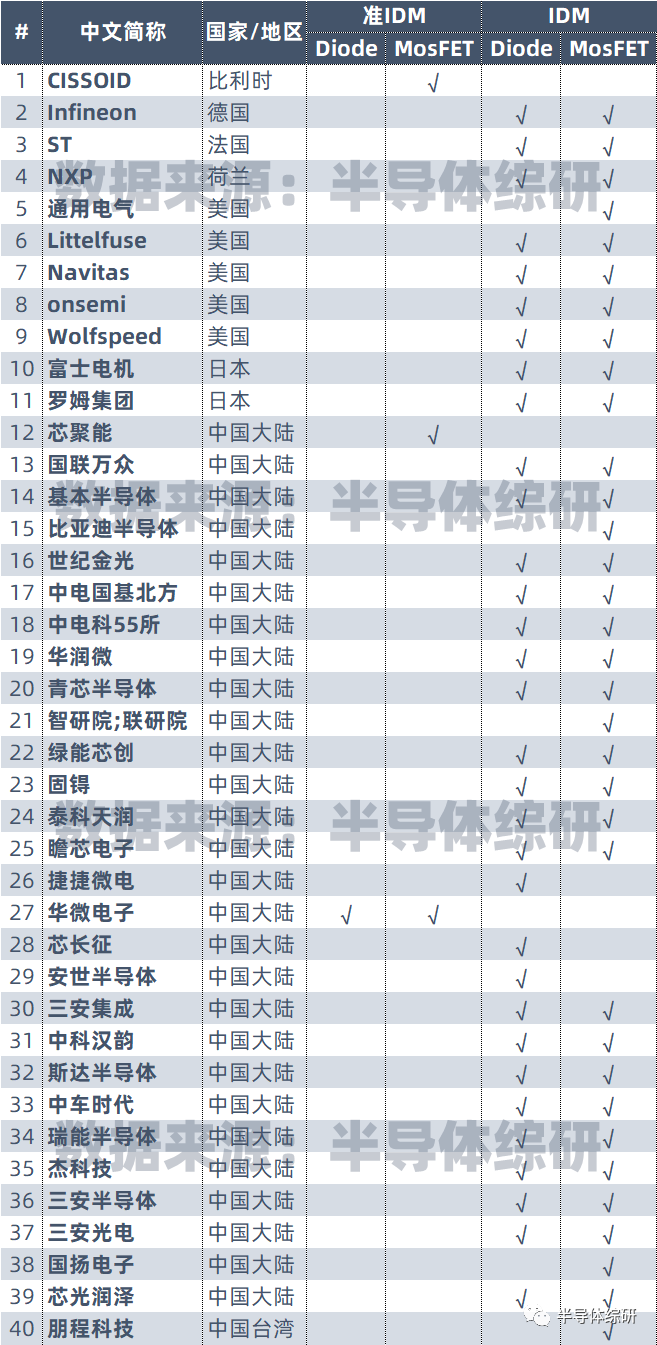

碳化硅器件企業匯總

碳化硅器件企業匯總

行業背景

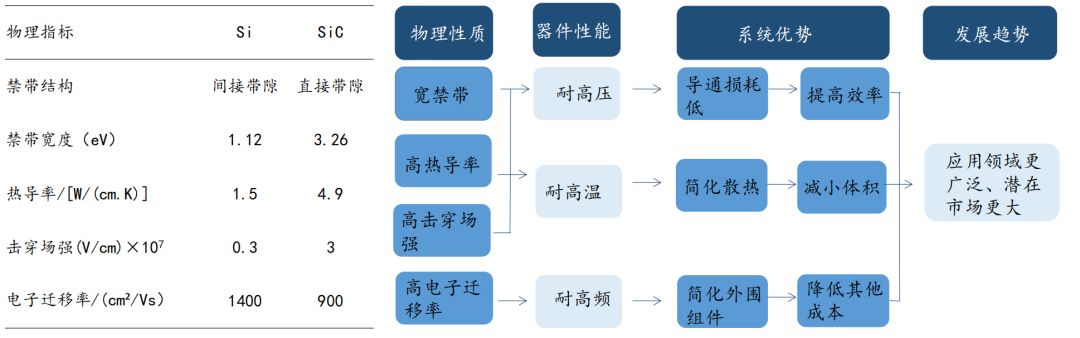

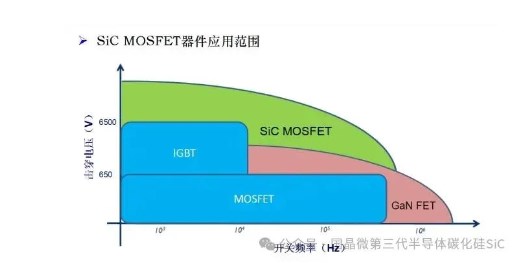

碳化硅是第三代半導體材料,相比傳統的硅材料(Si),碳化硅(SiC)的禁帶寬度是硅的3 倍;導熱率為硅的4-5 倍;擊穿電壓為硅的8-10 倍。相同規格的碳化硅基MOSFET 與硅基MOSFET 相比,其尺寸可大幅減小至原來的1/10,導通電阻可至少降低至原來的1/100。相同規格的碳化硅基MOSFET 較硅基IGBT 的總能量損耗可大大降低70%。

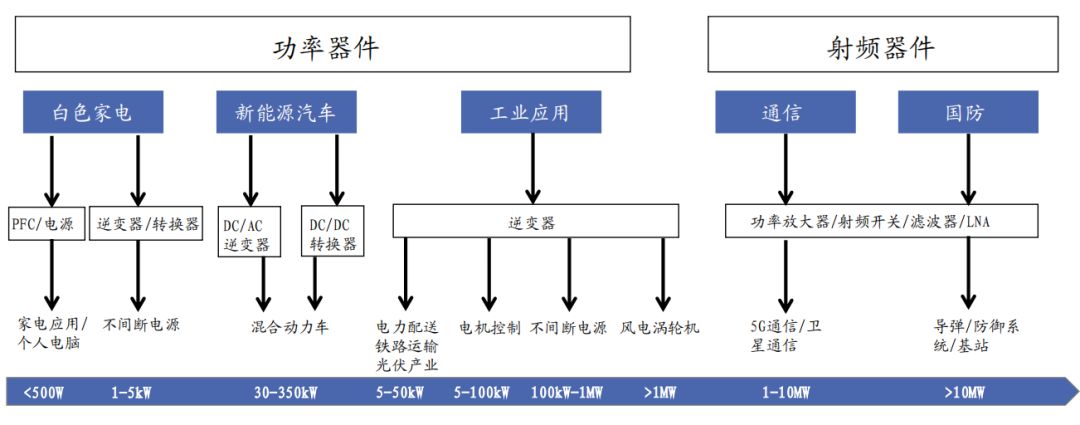

碳化硅功率器件將極大提高現有使用硅基功率器件的能源轉換效率,未來主要應用領域有電動汽車/充電樁、光伏新能源、軌道交通、智能電網等。

|碳化硅應用領域豐富,市場規模不斷擴大

據Yole 統計,2020年 SiC碳化硅功率器件市場規模約7.1 億美元,預計2026年將增長至 45億美元,2020-2026年 CAGR 近36%。其中,新能源汽車是SiC功率器件下游最重要的應用市場,預計需求于2023 年開始快速爆發。

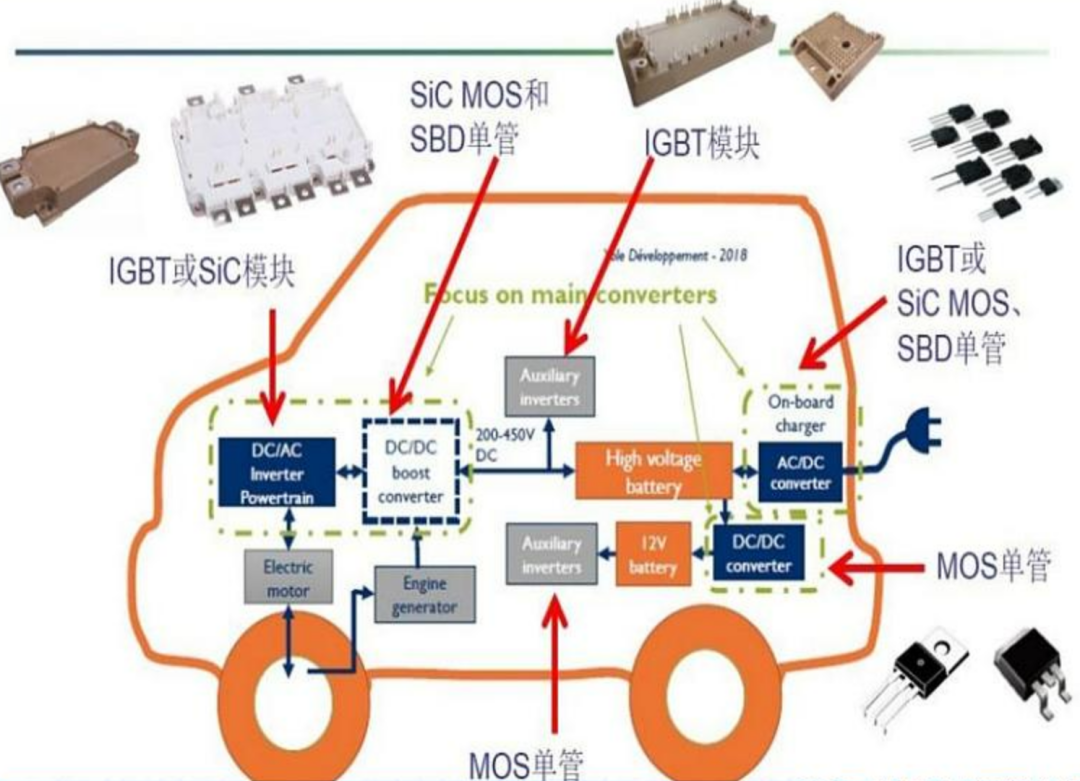

|新能源車:滲透率快速提升,是碳化硅市場的重要驅動力

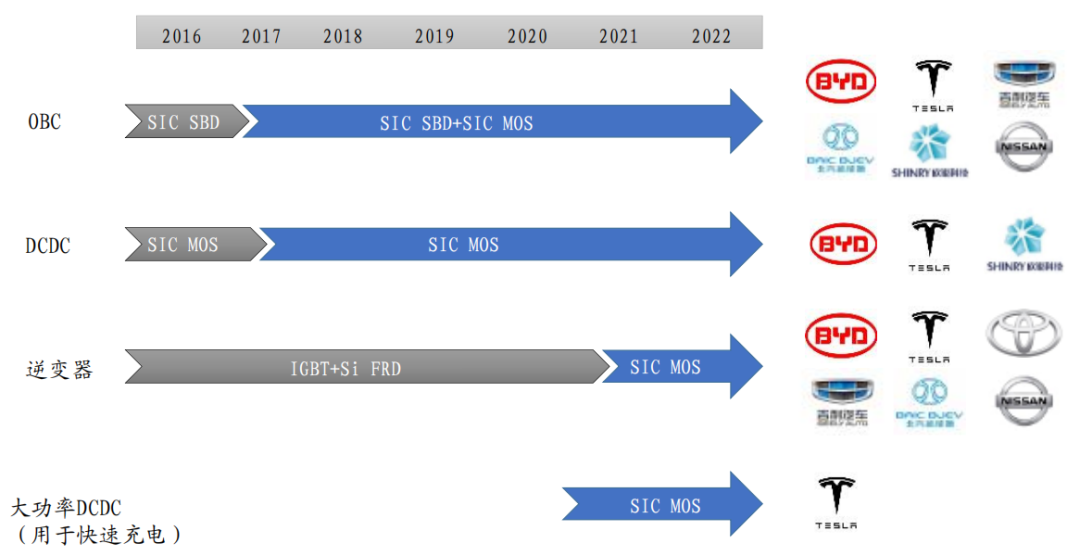

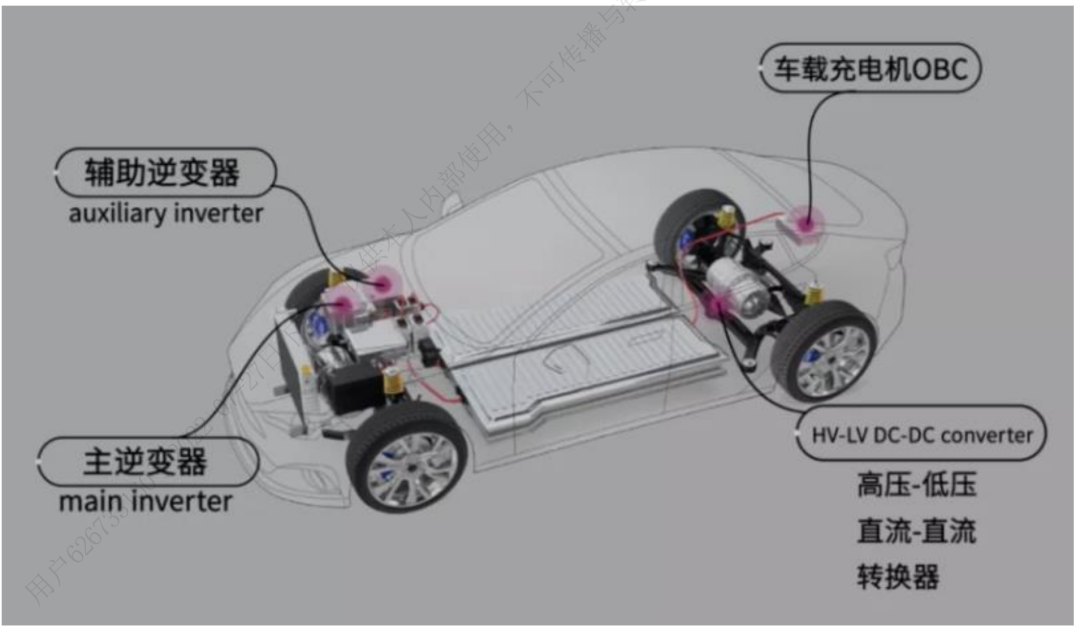

SiC功率器件主要應用于新能源車逆變器,搭載碳化硅功率模塊;部分用于DC/DC轉換器、電機驅動器和車載充電器(OBC),搭載單管器件。

此前影響碳化硅器件放量的主要約束為成本經濟性問題,現今隨著晶圓生產制造成本下行、與硅基器件價差持續縮小,同時若考慮散熱系統成本節約、空間節約、電驅系統性能提升和整車價值躍升等附加價值,碳化硅器件已具有一定競爭優勢。

單車SIC主逆變器約5000元,OBC和DC/DC約800元,考慮目前特斯拉約100%滲透率、比亞迪30%滲透率、其它車企應用還較少的情況,綜合預估中國新能源汽車SIC市場將從2020 的 14.6億元增長到 2024年的 164.7億元,年均復合增長率達83.2%。

|新能源車:滲透率快速提升,是碳化硅市場的重要驅動力

目前特斯拉Model 3 的 SiCMOSFET 只用在主驅逆變器電力模塊上,共48 顆SiCMOSFET,對應單車消耗約0.25 片 6英寸 SiC襯底。如未來延伸用在包括OBC、DC/DC轉換器、高壓輔驅控制器、主驅控制器、充電器等,單車SiC 器件使用量將達到100-150 顆,市場需求將進一步擴大(單車消耗有望達0.5 片 6英寸 SiC 襯底)。

假設2022 年 Model3/Model Y 產量 150萬輛,單車消耗0.25 片 6英寸 SiC晶圓,則對應一年消耗6 英寸 SiC37.5 萬片,目前全球 SiC晶圓總產能約在 50~60萬片/年,供給端產能吃緊。

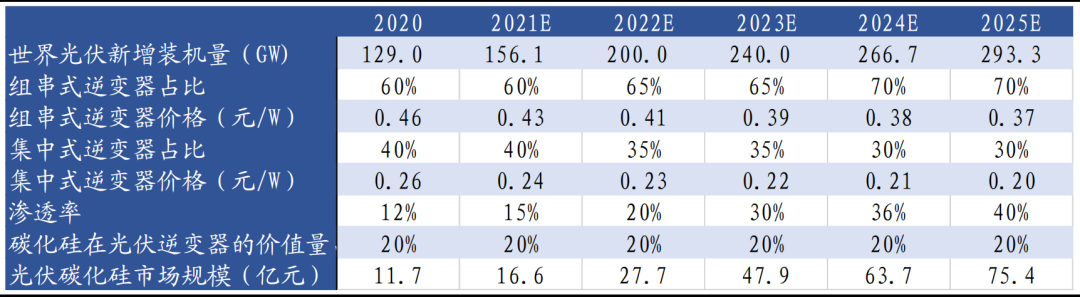

|光伏:全球光伏新增裝機容量持續上升,碳化硅應用市場空間廣闊

碳化硅主要應用于光伏逆變器,可提升轉換效率、降低系統成本。基于硅基器件的傳統逆變器成本雖較低(僅占系統10%左右),卻是系統能量損耗的主要來源之一。數據顯示,在光伏逆變器中使用碳化硅功率器件可使轉換效率從96%提升至99%以上,能量損耗降低50%以上,大幅提高設備循環壽命,降低生產成本。據CASA 預測,到2048 年,光伏逆變器中碳化硅功率器件占比可達85%。

碳化硅在光伏領域中主要應用于組串式光伏逆變器和集中式光伏逆變器。參考CIIA 光伏逆變器中的組串式和集中式的占比、CASA預測的碳化硅在光伏逆變器的滲透率,測算全球光伏領域碳化硅市場規模,2025年有望達到 75.4億人民幣。

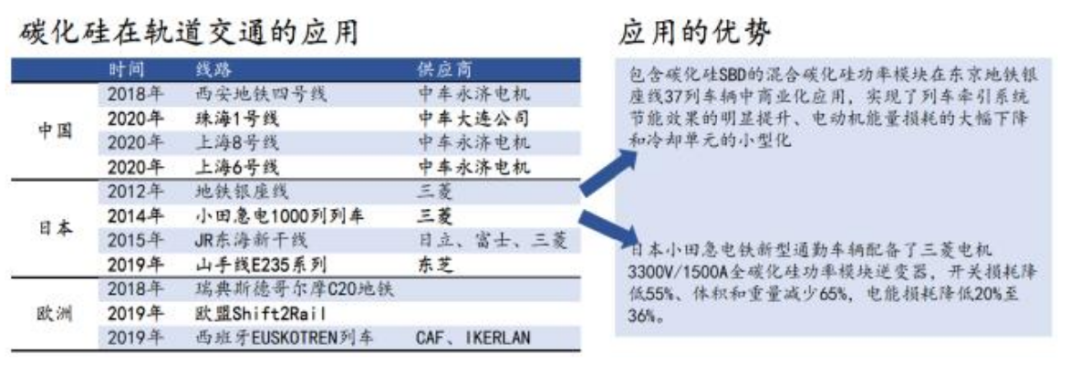

|軌交:節能、高效助推碳化硅滲透軌交牽引系統

牽引變流器是機車大功率交流傳動系統的核心裝備,碳化硅器件由于具有高溫、高頻和低損耗特性,能夠降低牽引變流器綜合能耗,提升系統的整體效能,符合軌道交通大容量、輕量化和節能的應用需求。經裝車試驗測試,中車株洲所與深圳地鐵集團聯合研發的地鐵列車全碳化硅牽引逆變器在節能化方面表現優異,同比硅基IGBT 牽引逆變器的綜合能耗降低10%以上,中低速段噪聲下降5 分貝以上,溫升降低40℃以上。

根據中國城市軌道交通協會的數據,如果全國城軌全面采用碳化硅,僅2019 年就可節省15.26 億度電,節省的電量足夠整個北京的軌道交通使用。碳化硅滲透軌道交通得到政策支持,2021年 8月,交通運輸部提出和發布的預期成果包括:形成碳化硅器件應用技術路線及電力電子變壓器應用技術路線;通過3-5 年時間,在動車和城軌牽引系統中完成碳化硅MOSFET 裝車應用。

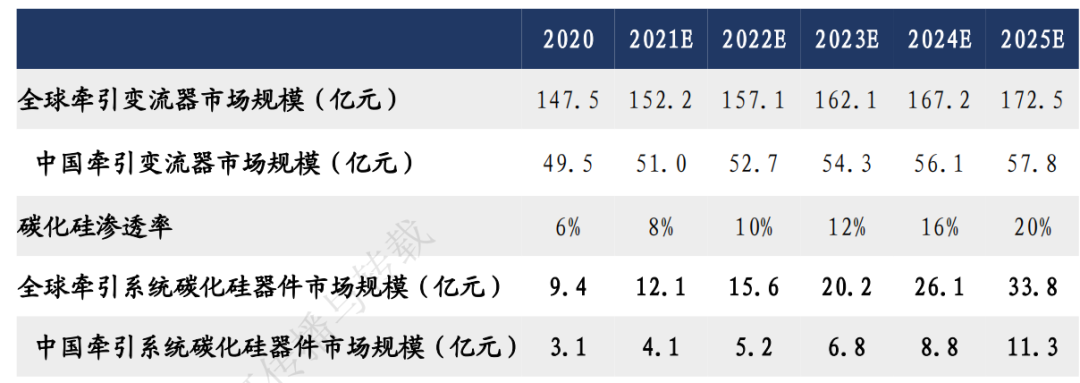

在軌交牽引變流器領域,2025年全球碳化硅器件市場規模將達到33.8億元,5 年CAGR 為 29.2%;到2025 年,中國軌交牽引系統碳化硅器件市場規模將達到11.3 億元,5年 CAGR 為29.5%

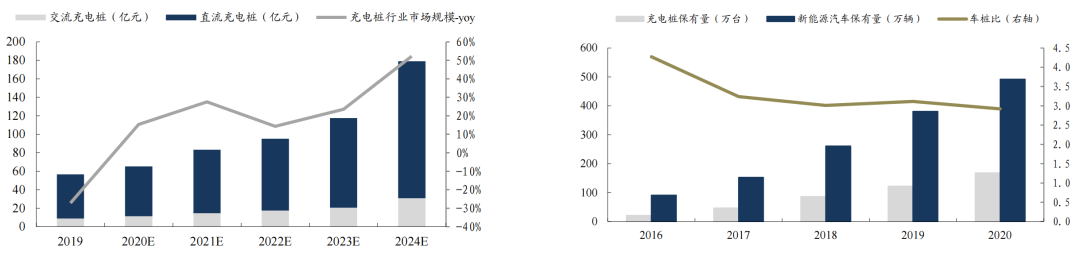

|充電樁:充電基礎設施產業持續高速增長,碳化硅應用前景廣闊

中國充電樁市場規模在2015 年至 2020年總體呈增長趨勢,由2015 年的 12.5億元增長到 2020年的 65.3億元,CAGR 達到39.2%。根據中國充電聯盟統計數據,截至2021 年 12月,全國充電基礎設施保有量達261.7 萬臺,聯盟內成員單位總計上報公共類充電樁114.7 萬臺,同比增長56.4%,其中直流充電樁47.0 萬臺,同比增長52.1%。碳化硅主要應用于直流充電樁中,其高功率能夠提升充電效率、縮短充電時間,有望實現加速滲透。根據國務院發布的《2030年前碳達峰行動方案》指引和工信部的規劃,預計到2025 年我國車樁比應在2:1 到 3:1之間,到 2030年接近 1:1的合理值。

參考泰科天潤提供的一款基于碳化硅的直流快速充電樁,輸出功率為60kw,其體積比同樣輸出功率的硅基充電樁小30-35%左右,因而能夠通過散熱性能和所占空間節省成本。根據CASA 的測算,2019年碳化硅在直流充電樁的充電模塊滲透率約10%,預期未來隨著成本的降低,滲透率將進一步提升。根據測算,2025年我國應用于直流充電樁的碳化硅功率器件市場規模將達到27.1億元,2020-2025年 CAGR 為72.7%。

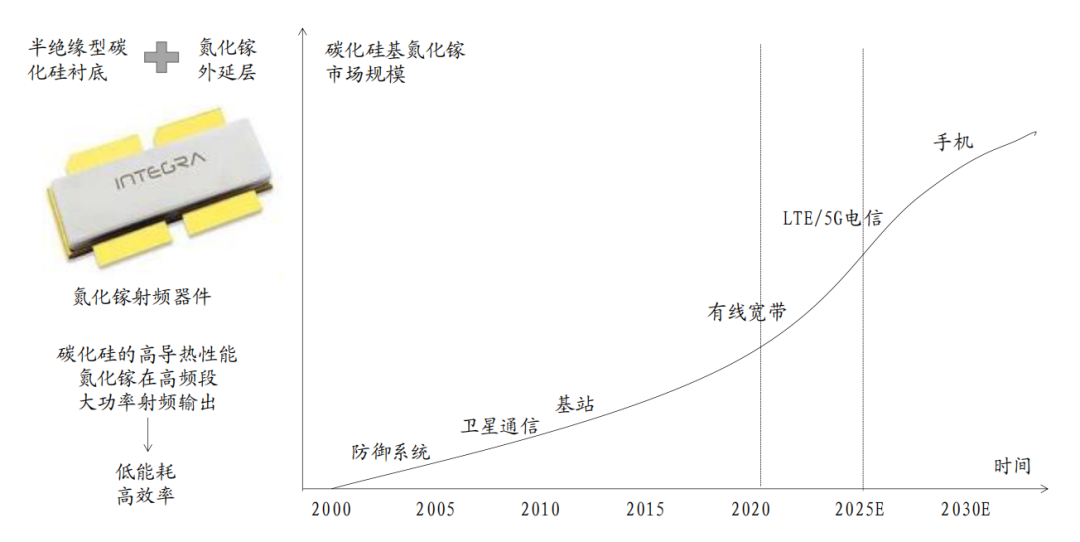

|射頻:5G基站端氮化鎵射頻器件應用廣闊,帶動碳化硅襯底市場

全球氮化鎵射頻器件市場快速擴張,碳化硅基氮化鎵(GaN-on-SiC)是主流產品和技術解決方案。據Yole 預測,到2023 年,氮化鎵射頻器件的市場規模將占3W 以上射頻功率市場的45%,到 2024年,全球氮化鎵射頻器件市場將達到20 億美元,2018-2024年 CAGR 約21%。未來 10年內,氮化鎵將成為射頻應用的主流技術。

GaNHEMT 是 5G基站射頻功放主流技術,碳化硅襯底作為主流解決方案,市場空間將持續突破。綜合工信部數據,根據我們測算,到2023 年,中國5G 射頻領域碳化硅襯底市場規模將達到20.9 億元,2020-2023年 CAGR 達17.4%。

全球碳化硅(SiC)器件設計公司列表

全球碳化硅(SiC)器件IDM公司列表

-

電動汽車

+關注

關注

156文章

12427瀏覽量

234612 -

半導體

+關注

關注

335文章

28918瀏覽量

237951 -

碳化硅

+關注

關注

25文章

3066瀏覽量

50477

原文標題:碳化硅器件企業匯總

文章出處:【微信號:today_semicon,微信公眾號:今日半導體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

碳化硅功率器件有哪些特點

碳化硅功率器件的種類和優勢

SiC碳化硅二極管公司成為國產碳化硅功率器件行業出清的首批對象

國內碳化硅功率器件設計公司的倒閉潮是市場集中化的必然結果

碳化硅功率器件的散熱方法

碳化硅在半導體中的作用

什么是MOSFET柵極氧化層?如何測試SiC碳化硅MOSFET的柵氧可靠性?

碳化硅的應用領域 碳化硅材料的特性與優勢

碳化硅功率器件的工作原理和應用

碳化硅功率器件的優勢和應用領域

碳化硅功率器件的原理簡述

碳化硅功率器件的優點和應用

碳化硅功率器件有哪些優勢

碳化硅功率器件的優勢和分類

工商網監

工商網監

評論