") 《卷芯之王》系列 | 價(jià)格戰(zhàn)加劇市場(chǎng)競(jìng)爭(zhēng),國(guó)產(chǎn)模擬芯片如何突破內(nèi)卷?

《卷芯之王》系列 | 價(jià)格戰(zhàn)加劇市場(chǎng)競(jìng)爭(zhēng),國(guó)產(chǎn)模擬芯片如何突破內(nèi)卷?

電子發(fā)燒友網(wǎng)報(bào)道(文/李寧遠(yuǎn))模擬器件,半導(dǎo)體細(xì)分市場(chǎng)的重要品類。近年來(lái),國(guó)內(nèi)模擬芯片產(chǎn)業(yè)掀起了一波上市熱潮,國(guó)內(nèi)模擬芯片公司正處于發(fā)展快車道,這是大家有目共睹的。

這條火熱的賽道,涌入了越來(lái)越多玩家,而目前國(guó)內(nèi)模擬芯片企業(yè)大多數(shù)集中在中低端消費(fèi)電子領(lǐng)域,國(guó)內(nèi)市場(chǎng)的競(jìng)爭(zhēng)激烈程度可想而知。高毛利率的模擬器件在持續(xù)的價(jià)格戰(zhàn)中進(jìn)一步加劇了市場(chǎng)競(jìng)爭(zhēng)。

內(nèi)卷的模擬器件市場(chǎng)

最近幾年,國(guó)產(chǎn)模擬器件的產(chǎn)業(yè)氛圍相當(dāng)活躍。自科創(chuàng)板開市以來(lái),模擬芯片企業(yè)上市熱情一直未曾冷卻,到如今已經(jīng)上市的有十幾家,還有不少正在上市途中。相關(guān)模擬企業(yè)的融資也是進(jìn)展頻頻,產(chǎn)業(yè)勢(shì)頭高漲。

模擬器件在去年也實(shí)現(xiàn)了雙位數(shù)的增長(zhǎng),IC Insights報(bào)告顯示全球半導(dǎo)體銷售額在2022年增長(zhǎng)3%,并創(chuàng)下6360億美元的銷售額新紀(jì)錄。細(xì)分類別里模擬器件、傳感器和驅(qū)動(dòng)器、邏輯器件和分立器件四個(gè)主要半導(dǎo)體產(chǎn)品類別實(shí)現(xiàn)了兩位數(shù)的穩(wěn)定銷售增長(zhǎng),其中模擬器件增長(zhǎng)了17%,位列榜首(傳感器和驅(qū)動(dòng)器為16%、邏輯器件為14%、分立器件為13%)。

此外,根據(jù)世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)協(xié)會(huì)(WSTS)的預(yù)測(cè),2023年全球半導(dǎo)體產(chǎn)值有望達(dá)到6620 億美元,持續(xù)成長(zhǎng)4.6%。世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)協(xié)會(huì)(WSTS)還表示,模擬器件和邏輯器件將會(huì)是2023年增幅最大兩個(gè)半導(dǎo)體細(xì)分類別。

模擬芯片,主要分為電源管理芯片和信號(hào)鏈芯片,電源管理芯片包括電池管理芯片、DC/DC、AC/DC、驅(qū)動(dòng)芯片等產(chǎn)品,信號(hào)鏈芯片主要包括線性產(chǎn)品、轉(zhuǎn)換器、接口芯片等產(chǎn)品。持續(xù)穩(wěn)步增長(zhǎng)的模擬市場(chǎng)中,電源管理芯片是模擬芯片最大的細(xì)分市場(chǎng)之一。國(guó)內(nèi)模擬芯片產(chǎn)業(yè),特別是電源管理芯片產(chǎn)業(yè),國(guó)內(nèi)廠商的發(fā)展路線是比較明確,且趨同的。首先對(duì)標(biāo)國(guó)際行業(yè)頭部廠商的產(chǎn)品線進(jìn)行開發(fā)設(shè)計(jì),完成Pin to Pin基礎(chǔ)產(chǎn)品之后,再開始瞄準(zhǔn)不同下游市場(chǎng)和應(yīng)用場(chǎng)景逐漸形成自己的產(chǎn)品矩陣。稍有不同的是有些廠商從DC/DC類開始布局,有些廠商從AC/DC類開始做起,國(guó)內(nèi)大多數(shù)模擬芯片廠商都以電源管理芯片為主。

信號(hào)鏈芯片則是眾所周知一個(gè)需要長(zhǎng)期積累的領(lǐng)域,看重廠商的設(shè)計(jì)能力,看重廠商對(duì)不同工藝線的理解。在需求持續(xù)增長(zhǎng)和芯片國(guó)產(chǎn)化浪潮共同推動(dòng)下,國(guó)內(nèi)信號(hào)鏈芯片行業(yè)也進(jìn)入了百家爭(zhēng)鳴的階段。

從市場(chǎng)容量來(lái)看,雖然消費(fèi)類模擬市場(chǎng)經(jīng)歷了去年一整年的低迷,但熱門領(lǐng)域如工業(yè)、汽車等仍然有著不小的增量空間。市場(chǎng)在增長(zhǎng),但是國(guó)產(chǎn)模擬芯片廠商卻并不好過(guò)。

首先,模擬芯片和數(shù)字芯片不同,數(shù)字芯片的性能非常看重制程的升級(jí),制程的提升往往會(huì)讓IC在性能上有很大的飛躍,而且這一類別市場(chǎng)更依賴于某一階段的爆品。而模擬芯片相對(duì)來(lái)說(shuō)并不追求先進(jìn)制程,更看重耐高壓BCD工藝,以高毛利率在市場(chǎng)競(jìng)爭(zhēng),因此芯片設(shè)計(jì)更好的模擬產(chǎn)品可以在很長(zhǎng)的生命周期內(nèi)維持較高的毛利率。

以行業(yè)龍頭TI為例,2021年的毛利率維持在67.5%,單一季度毛利率可達(dá)到70%以上,ADI毛利率為61.8%。國(guó)內(nèi)廠商毛利率稍低一些,電源管理芯片毛利率在50%左右,信號(hào)鏈芯片毛利率在60%左右,高毛利是模擬芯片廠商保持競(jìng)爭(zhēng)力的一個(gè)重要因素。

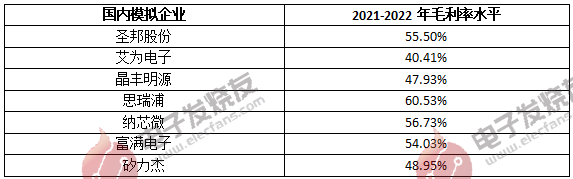

目前BCD產(chǎn)能在國(guó)內(nèi)很吃緊,在BCD產(chǎn)能吃緊的壓力下國(guó)內(nèi)模擬芯片廠商在模擬設(shè)計(jì)、BCD工藝積累上的技術(shù)實(shí)力,也都很直觀地反映在產(chǎn)品的性能、集成性和最后的毛利率上。根據(jù)今年國(guó)內(nèi)廠商已經(jīng)發(fā)布的數(shù)據(jù),思瑞浦在2023年Q1的毛利率為57.85%,圣邦股份在2023年Q1的毛利率為52.66%,卓勝微2023年Q1的毛利率為48.83%,納芯微2023年Q1的毛利率為45.31%。

數(shù)據(jù)來(lái)源:各廠商財(cái)報(bào)

依靠更高的毛利率和更大的市場(chǎng)份額,國(guó)際巨頭在工業(yè)、汽車等這些增量市場(chǎng)優(yōu)勢(shì)明顯,國(guó)內(nèi)廠商的份額擴(kuò)大非常艱難。

其次,高端市場(chǎng)份額擴(kuò)大艱難,國(guó)內(nèi)模擬芯片廠商在低端市場(chǎng)的競(jìng)爭(zhēng)也正在加劇。以電源管理AC/DC為例,AC/DC電源拓?fù)浜芏嗄隂](méi)有大的變化,相關(guān)芯片和方案已經(jīng)做到了很極致,歐美廠商的發(fā)力點(diǎn)已經(jīng)不在這個(gè)方向上,正逐漸退出一些毛利率較低的消費(fèi)級(jí)市場(chǎng),逐步轉(zhuǎn)向價(jià)值量更高的汽車、工控等市場(chǎng)。這些毛利率較低領(lǐng)域的國(guó)產(chǎn)替代機(jī)會(huì)的確不少,但這些技術(shù)門檻偏低且更容易存在同質(zhì)化問(wèn)題,為了搶占市場(chǎng)份額,價(jià)格戰(zhàn)在所難免。

人才也是國(guó)內(nèi)模擬芯片廠商爭(zhēng)搶的重點(diǎn)。越來(lái)越多模擬芯片創(chuàng)業(yè)公司成立,對(duì)工程師需求量大增,成熟人才分流不斷,而本身模擬人才的培養(yǎng)周期就很慢。在模擬芯片這種分散的市場(chǎng),需要不斷推出量產(chǎn)新產(chǎn)品才能拓展新市場(chǎng),產(chǎn)品種類多,毛利高,才能在這個(gè)市場(chǎng)殺出一條血路,比如TI和ADI產(chǎn)品料號(hào)多達(dá)上萬(wàn)種甚至十幾萬(wàn)種,堆起了其他廠商望塵莫及的市占,而國(guó)內(nèi)廠商多的是幾千種,少的是幾百種,如圣邦股份有三千多款料號(hào),艾為電子有九百多款料號(hào),思瑞浦有一千多款料號(hào),納芯微有八百多款料號(hào)。國(guó)內(nèi)廠商想要擴(kuò)張,離不開人才,因此對(duì)模擬設(shè)計(jì)人才的爭(zhēng)奪在國(guó)內(nèi)也是卷得愈發(fā)激烈。

內(nèi)卷嚴(yán)重的國(guó)內(nèi)模擬市場(chǎng)近期更是雪上加霜。不久前,TI宣布模擬芯片全線降價(jià),在經(jīng)歷了營(yíng)收和凈利潤(rùn)連續(xù)兩個(gè)季度下降后,TI下調(diào)了中國(guó)市場(chǎng)的芯片價(jià)格,以期收復(fù)中國(guó)模擬芯片市場(chǎng)的失地,搶占更多的市場(chǎng)份額。網(wǎng)上有傳言透露,TI這次降價(jià)沒(méi)有固定幅度和底線,完全比照***價(jià)格來(lái),目的就是打擊國(guó)內(nèi)競(jìng)爭(zhēng)對(duì)手。隨著TI加入價(jià)格戰(zhàn),模擬芯片開始新一輪的大廝殺已經(jīng)開始,國(guó)內(nèi)電源管理芯片和信號(hào)鏈芯片無(wú)疑將是受到此次降價(jià)策略影響的重災(zāi)區(qū)。

國(guó)產(chǎn)模擬芯片如何突破內(nèi)卷?

內(nèi)卷加劇,風(fēng)險(xiǎn)中同樣有著機(jī)遇,抓住國(guó)產(chǎn)替代機(jī)遇的國(guó)產(chǎn)模擬芯片,前景無(wú)疑是向好的。內(nèi)卷的國(guó)內(nèi)模擬市場(chǎng)肯定會(huì)受到TI降價(jià)的沖擊,但這也側(cè)面反映了能用、夠用的國(guó)產(chǎn)模擬芯片的確在不斷蠶食TI等海外大廠的市場(chǎng)份額。

事實(shí)上國(guó)產(chǎn)模擬芯片不僅在品質(zhì)性能上已經(jīng)滿足了消費(fèi)電子市場(chǎng)需求,也開始朝汽車、儲(chǔ)能等性能要求更加嚴(yán)苛,產(chǎn)品附加值更高的車規(guī)與工規(guī)市場(chǎng)延伸。品質(zhì)性能是國(guó)產(chǎn)模擬廠商持續(xù)突破的一方面,高附加值是體現(xiàn)國(guó)產(chǎn)模擬廠商競(jìng)爭(zhēng)力提升的另一方面。

高附加值的關(guān)鍵在于模擬產(chǎn)品能否體現(xiàn)其獨(dú)特性,模擬芯片的特點(diǎn)是散、多、細(xì),廠商能夠發(fā)揮出自家產(chǎn)品設(shè)計(jì)的獨(dú)特性,附加值自然就體現(xiàn)了出來(lái),比如隨著智能化需求的增加,廠商在數(shù)模混合設(shè)計(jì)SoC上的高附加值優(yōu)勢(shì)就能大幅提升市場(chǎng)競(jìng)爭(zhēng)力。

另一方面,在大家競(jìng)爭(zhēng)水平齊平的內(nèi)卷行情下,更符合終端客戶需求的模擬產(chǎn)品,自然會(huì)有更多機(jī)會(huì)贏得客戶。國(guó)際大廠如果在客戶定制上反應(yīng)不及時(shí),技術(shù)支持和本地化服務(wù)也無(wú)法令客戶十分滿意,那么這本就是國(guó)內(nèi)模擬芯片公司得以發(fā)展的重要優(yōu)勢(shì)。國(guó)內(nèi)競(jìng)爭(zhēng)同樣如此,國(guó)內(nèi)模擬芯片趨勢(shì)是推出高度集成的整體解決方案,國(guó)內(nèi)市場(chǎng)誰(shuí)先推出效率更高集成度更高的整體解決方案,給終端用戶更靈活的適配性,就能搶占更多市場(chǎng)份額。

除此之外,在目前模擬行業(yè)的價(jià)格戰(zhàn)中,國(guó)內(nèi)廠商如果能夠得到上游的晶圓廠和封測(cè)廠的有力支持,那會(huì)在降價(jià)幅度上更有優(yōu)勢(shì)。當(dāng)然要解決最核心的問(wèn)題,國(guó)內(nèi)廠商仍然是要不斷打磨自身硬實(shí)力,通過(guò)內(nèi)部產(chǎn)品設(shè)計(jì)和制程優(yōu)化,改善產(chǎn)品成本構(gòu)成,從根本上穩(wěn)定整體的毛利率狀況。穩(wěn)定的毛利率再加上多細(xì)分市場(chǎng)高效的產(chǎn)品類別拓展,才能在內(nèi)卷的行業(yè)浪潮下屹立潮頭。

小結(jié)

國(guó)內(nèi)市場(chǎng)旺盛的需求和投資熱潮促進(jìn)了模擬產(chǎn)業(yè)的發(fā)展,同時(shí)內(nèi)卷的行業(yè)趨勢(shì)短期內(nèi)也難以改變。內(nèi)卷之下,國(guó)內(nèi)模擬市場(chǎng)風(fēng)險(xiǎn)與機(jī)遇并存,如何找到并發(fā)揮出自身模擬產(chǎn)品的獨(dú)特性、體現(xiàn)更高的附加值、穩(wěn)定整體的毛利率、拓展更多細(xì)分模擬市場(chǎng)無(wú)疑是國(guó)內(nèi)模擬廠商擺脫內(nèi)卷提高市場(chǎng)競(jìng)爭(zhēng)力的關(guān)鍵。

-

模擬芯片

+關(guān)注

關(guān)注

8文章

646瀏覽量

51583

發(fā)布評(píng)論請(qǐng)先 登錄

最新發(fā)聲!抵制新能源汽車無(wú)序 “價(jià)格戰(zhàn)”

國(guó)芯科技汽車電子芯片累計(jì)出貨量突破千萬(wàn)顆

英飛凌與富士等外資品牌IGBT模塊價(jià)格戰(zhàn)策略的本質(zhì)與深層危機(jī)分析

國(guó)產(chǎn)SiC模塊如何應(yīng)對(duì)25年英飛凌富士IGBT模塊瘋狂的價(jià)格絞殺戰(zhàn)

午芯芯科技國(guó)產(chǎn)電容式MEMS壓力傳感器芯片突破卡脖子技術(shù)

2025新能源汽車價(jià)格戰(zhàn)!到底有多激烈?

SiC供應(yīng)鏈專利戰(zhàn)升溫:市場(chǎng)競(jìng)爭(zhēng)加劇

價(jià)格戰(zhàn)內(nèi)卷?看TCL如何用“硬核科技”贏得雙十一“銷冠”!

分析DCDC4644電源芯片在F-35戰(zhàn)機(jī)相控陣?yán)走_(dá)的應(yīng)用

國(guó)產(chǎn)MCU廠商,靠什么從內(nèi)卷中脫穎而出?

“反內(nèi)卷”的智能座艙向何處去?

2024年國(guó)產(chǎn)測(cè)徑儀的現(xiàn)狀?

應(yīng)對(duì)儲(chǔ)能市場(chǎng)內(nèi)卷,連接器該怎么辦?

國(guó)產(chǎn)FPGA的發(fā)展前景是什么?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論