電解銅箔IPO熱潮“背后”

電解銅箔IPO熱潮“背后”

電解銅箔按照下游應用領域可劃分為鋰電銅箔與電子銅箔。中國是全球電解銅箔產量最大的國家,也是電解銅箔需求量最大的國家。

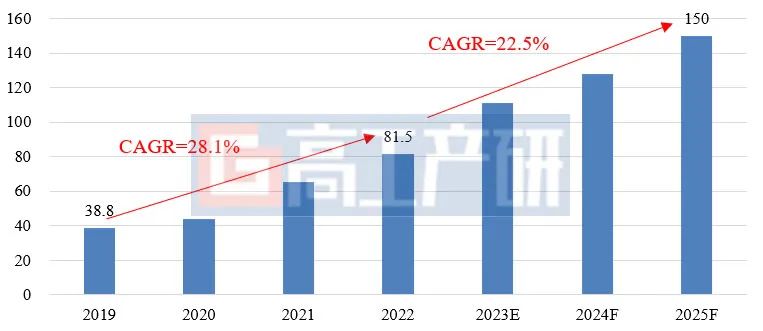

受益于下游鋰電新能源市場快速增長以及PCB應用市場穩步增長,中國電解銅箔出貨量多年來呈現中快速增長態勢,GGII數據顯示,2022年中國電解銅箔出貨量為81.5萬噸,2019-2022年復合增長率達28.1%。GGII預計,到2025年中國電解銅箔出貨量有望達150萬噸。

2019-2025年中國電解銅箔出貨量及預測(單位:萬噸)

?

?

數據來源:高工產業研究院(GGII),2023年7月

作為全球最大的電解銅箔市場,我國電解銅箔行業當前呈現以下特點:

1、生產基地呈區域性集中分布

國內銅礦資源豐富的地區包括江西、云南、甘肅白銀、東北、安徽銅陵、湖北(大冶、黃石、陽新)、山西中條山等地。電解銅箔的主要原材料為銅,大部分銅箔廠分布在銅礦資源豐富的地區。

例如:九江德福、江銅銅箔、銅博科技、逸豪新材、鑫鉑瑞等總部均位于江西,銅冠銅箔、安徽華創在安徽銅陵附近均有生產基地。

此外,由于有再生銅與進口銅的影響,廣東、江蘇等地憑借突出的市場及區位優勢,銅產量亦穩居國內前五,也培育了較多優秀的電解銅箔企業,如嘉元科技、諾德股份、超華科技、江蘇銘豐等。

2、行業規劃新增產能超250萬噸

近幾年電解銅箔行業受市場需求快速增長、企業盈利增加等因素影響,企業產能新增較快。

據GGII不完全統計,截至2022年末,中國電解銅箔產能已超100萬噸。行業規劃新增產能超250萬噸,新增項目以鋰電銅箔為主,其中2022年規劃產能多集中在江西、湖北黃石、江蘇鹽城、浙江溫州、云南曲靖等銅礦資源豐富或產量較大區域。

GGII預計2023年鋰電銅箔產能將達105萬噸/年,2025年將超200萬噸/年。

3、主要設備國產化率超90%

企業產能的擴張也帶動了國內鋰電銅箔設備技術的進步。過去8年間,國內西安泰金、航天科技四院7414廠、上海洪田、上海昭晟等銅箔設備生產企業加大基礎技術研發與布局,已經逐漸突破陰極輥和生箔機等關鍵設備的核心技術瓶頸。

相比海外同類設備,目前國產銅箔設備在晶粒度、表面處理以及價格等方面已形成顯著優勢,因此目前國內電解銅箔生產的主流設備如陰極輥、生箔機、分切機等設備與其零部件的國產化率已超90%。

4、行業集中度CR10超60%

根據GGII統計,目前國內從事電解銅箔業務的企業不少于42家(集團口經),行業集中度CR10超60%。其中電子銅箔行業基本已經形成相對穩定的行業競爭格局,給新進入者形成相對高的技術與市場壁壘。

鋰電銅箔行業依托鋰電新能源產業快速成長,新進入企業較多,經歷了2016-2017年與2021-2022年的二輪擴產潮與2018-2020年的洗牌期,鋰電銅箔行業競爭格局變化較快,但是頭部企業如龍電華鑫、諾德股份、嘉元科技等憑借技術、客戶資源及產能優勢連續多年穩居行業前五,已經樹立自己的產品信譽,具有一定的議價權。

此外,亦有不少新企業牢牢把握每次擴產潮機遇,逐步在鋰電銅箔行業占據一定的市場地位,如浙江花園、江西鑫鉑瑞、圣達電氣等。

5、鋰電銅箔企業加速走向資本化

2017年以來,受益于新能源汽車市場快速發展,鋰電銅箔需求增長迅速,諾德股份、嘉元科技等較早轉型做鋰電銅箔的企業紛紛上市,之后不斷有電子銅箔企業轉型進入鋰電銅箔市場,鋰電銅箔投資擴產項目增多,企業業績增長的同時融資需求增加,紛紛開始謀求IPO。

2022年銅冠銅箔、中一科技IPO成功上市,2023年德福科技、江銅銅箔IPO成功過會。銅博科技、惠科新材料等也在加速走向資本市場。

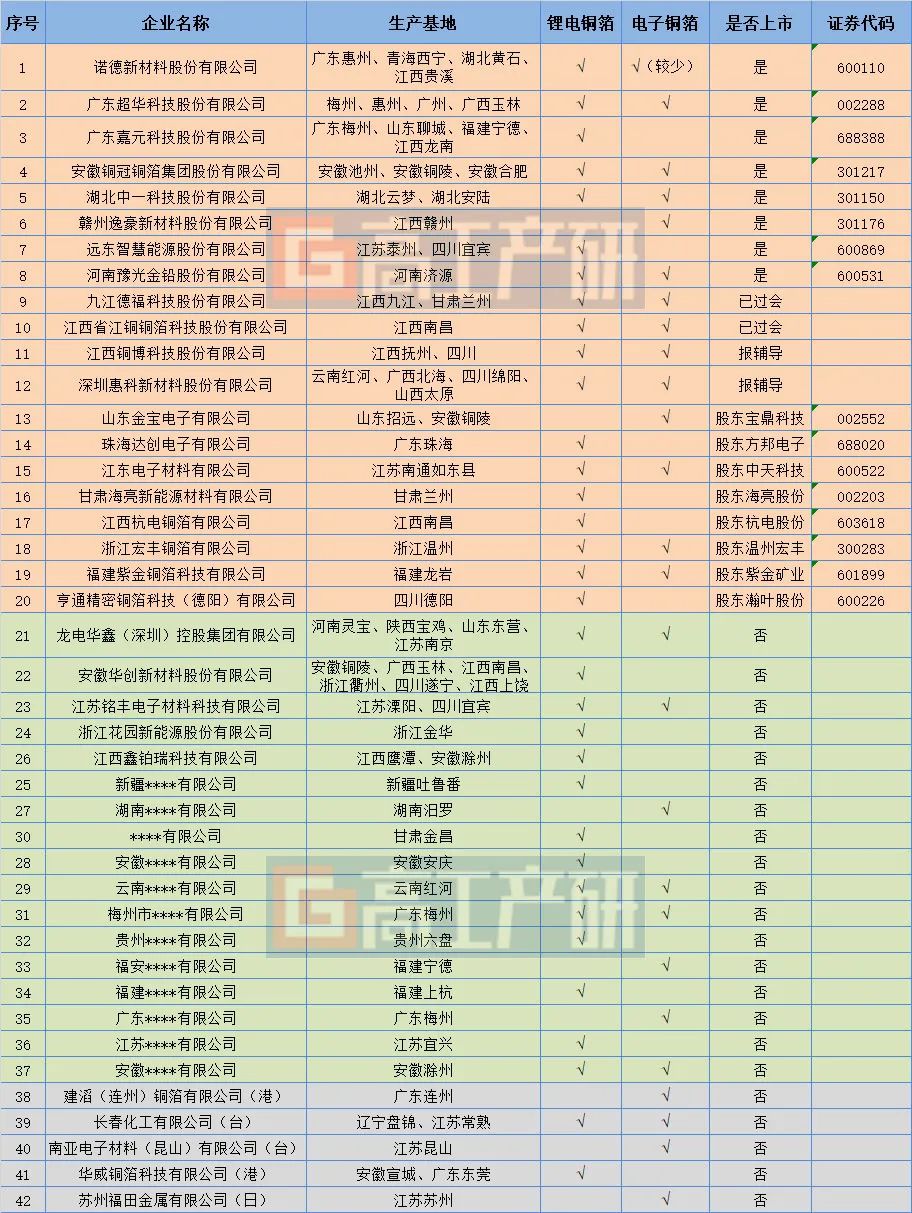

行業主要企業情況及上市狀態

備注:1)其中遠東股份、豫光金鉛并非以銅箔業務上市,而是上市后布局銅箔業務;2)近兩年電解銅箔行業新進入企業較多,不排除存在遺漏可能性。

資料來源:高工產業研究院(GGII),2023年7月

6、三類企業將會是后續IPO重點

結合當前行業競爭格局、擴產進度與上市狀態,GGII預計電解銅箔行業企業的IPO機會在減少,但部分企業仍面臨一定的機會:

1)銅箔設備行業頭部廠商;

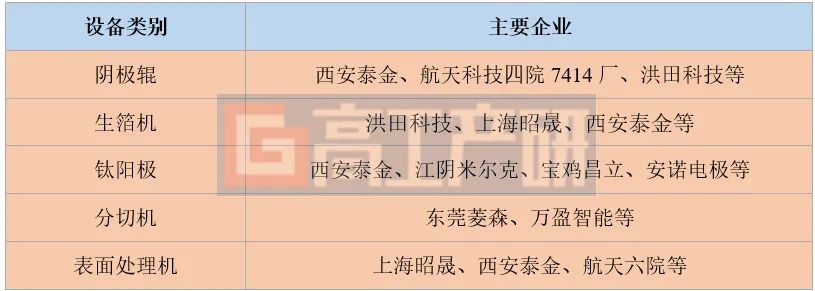

中國傳統電解銅箔核心設備及主要企業

?

?

資料來源:高工產業研究院(GGII),2023年5月

2)有大客戶訂單支持的新進入企業;

3)出貨量排名靠前,存在分拆上市需求的集團子公司。

7、GGII金融服務簡介

高工產研(GGII)在電解銅箔行業已積累了豐富的企業IPO行業咨詢服務經驗,其中諾德股份、超華科技、嘉元科技、銅冠銅箔、湖北中一、德福科技、江銅銅箔等企業招股書及上市公告中均大量引用GGII數據。

此外,近幾年電解銅箔行業擴產加快,GGII積累了豐富的銅箔擴產項目可行性研究報告撰寫經驗,為行業企業解決項目研判、土地申請、銀行貸款、外部融資等問題。GGII期待為鋰電新能源行業企業IPO助力。

審核編輯:劉清

-

pcb

+關注

關注

4326文章

23161瀏覽量

399969

原文標題:GGII:電解銅箔IPO熱潮“背后”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

電鏡下的微觀世界:EBSD技術揭示電解銅箔的微觀結構特征

詳解電解電容

中低頻pcb板與高頻pcb板區別

鎧俠擱置10月IPO計劃

秘密背后的秘密-高速PCB的層疊確認時,工廠為何不寫銅箔類型

秘密背后的秘密-高速PCB的層疊確認時,工廠為何不寫銅箔類型

銅冠銅箔:IC封裝載體銅箔技術突破,高端電子銅箔市場拓寬

PCB制造過程中超薄銅箔技術

2024年鋰電IPO熱潮漸退 市場進入調整期

重塑能源轉戰港股IPO!主打氫燃料電池系統,擬募資1億美元

工商網監

工商網監

評論