業界翹盼的半導體行業“春天”,即將到來?存儲行業周期底部漸明

業界翹盼的半導體行業“春天”,即將到來?存儲行業周期底部漸明

存儲芯片市場具有強周期屬性

(1)存儲芯片是半導體標準化程度最高的市場,周期性表現顯著、市場彈性較強。半導體產業中,存儲芯片的市場規模僅次于邏輯芯片,行業景氣度受供需關系影響較大,呈現出較強的周期性,被視為半導體產業周期的風向標。

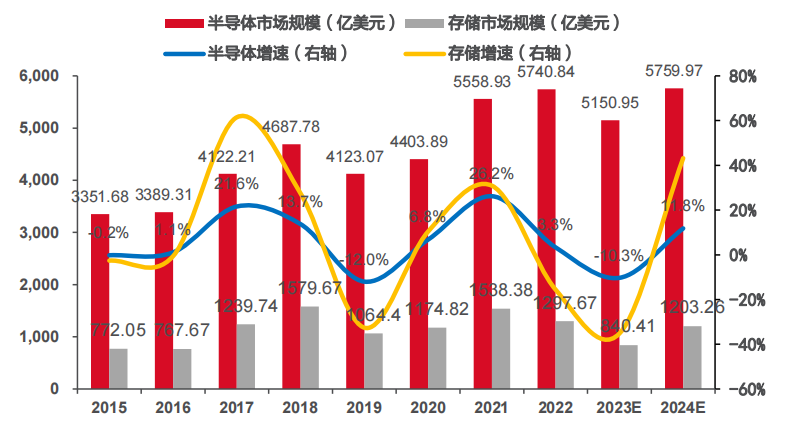

根據 WSTS 統計,2015-2022 年,全球存儲芯片市場規模呈周期性波動,2018 年全球存儲芯片市場規模為 1580 億美元,2019 年受貿易摩擦和價格下降影響,全球存儲芯片市場下降 32.6%至 1064 億美元,2021年存儲芯片市場達到短期峰值,隨后兩年市場景氣持續下行,WSTS 預測 2023、2024 年存儲芯片市場規模分別為 840.41、1203.26 億美元。

根據歷史數據表現來看,半導體和存儲市場周期性趨同,但存儲行業整體波動性較大,彈性較強。

2015-2024 年全球存儲芯片行業市場規模及增速(億美元,%)

國內存儲芯片市場近年來持續擴大。隨著人工智能、物聯網和云計算技術的推進,國內電子制造水平不斷提升,對存儲芯片的需求逐步攀升。

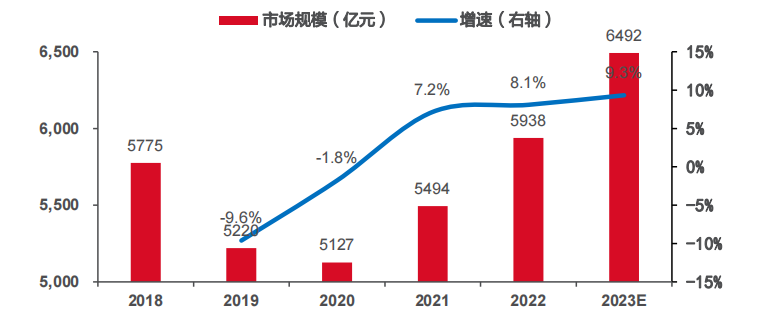

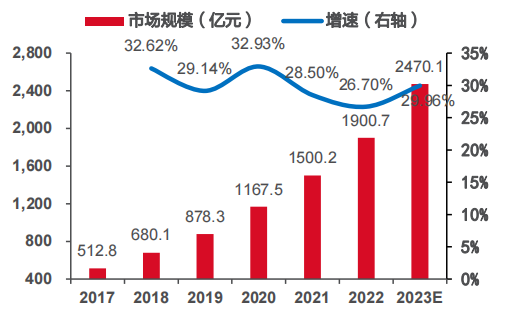

國內存儲芯片制造商積極投入存儲芯片研發和制造領域,努力實現技術自主創新,提升本土產業競爭力,降低進口依賴。根據中商產業研究院數據顯示,2018-2022 年,中國存儲芯片行業市場規模總體呈現上漲態勢,2019 年受全球存儲器行業的影響,市場規模有所下降,2022 年國內存儲芯片行業市場規模約為 5938 億元,預測 2023 年將達到 6492 億元。隨著國內消費電子市場高速發展,未來存儲芯片的需求空間也會越來越廣闊。

2018-2023 年我國存儲芯片行業市場規模及增速(億元,%)

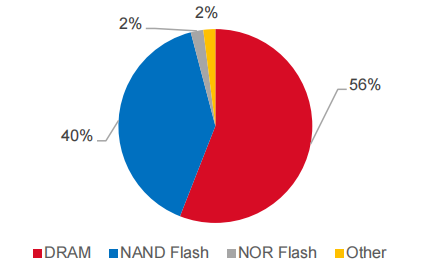

(3)從全球存儲市場結構來看,DRAM 和 NAND Flash 占據絕對主導地位。根據Yole Group 調查機構的數據顯示,2021 年存儲芯片整體市場規模達到了 1665 億美元。其中DRAM 占比為 56.3%,NAND 占比為 40%,剩下的 NOR、(NV)SRAM/FRAM、EEPROM、新型非易失存儲等占比 3.7%。

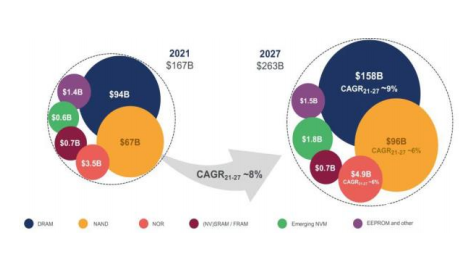

同時,Yole 預測在 2021-2027 年,存儲市場平均每年將會有 8%的增長,到 2027 年市場規模將達到 2630 億美元,其中 DRAM 和 NAND依然占據絕對地位,預計在 2027 年 DRAM 達到 60%,NAND 市場稍微有所下降到 36%,其他存儲器占剩余 4%的市場份額。

2021 年全球存儲市場結構(%)

2021-2027 年存儲市場預測

(4)分季度來看,2022 年成為拐點,存儲市場規模增長步入尾聲。三年疫情期間,存儲市場需求上升,市場規模增長較快,據 CFM 閃存市場預計,2021 年 Q3 DRAM 市場規模增長 9%至 264 億美元,NAND Flash 市場規模增長 15%達到 186 億美元,之后DRAM/NAND 市場規模開始下降。

到 2022 年 Q4 存儲市場規模已經回到 2019 年 Q1、Q2的周期底部水平,在淡季效應下 2023 年一季度環比續跌,二季度或為 2023 年最低點,預計從 2023 年下半年起,存儲市場規模將逐季增長,在需求改善的前提下有望回到之前的增長速度和市場規模。

消費類終端設備搭載存儲容量持續增長

(1)存儲下游應用空間廣泛,主要以消費電子和服務器為主。存儲器產業鏈下游涵蓋智能手機、平板電腦、計算機、網絡通信設備、汽車電子等行業以及個人移動存儲等領域,不同應用場景對存儲器的參數要求復雜多樣,涉及容量、讀寫速度、功耗、尺寸、穩定性、兼容性等多項內容,由此也形成了不同的產品形態。

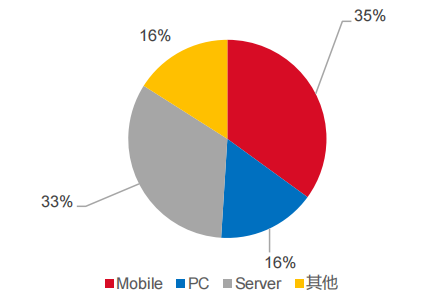

DRAM 中,LPDDR 主要與嵌入式存儲配合應用于智能手機、平板等消費電子產品,近年來亦應用于功耗限制嚴格的個人電腦產品,DDR 主要應用于服務器、個人電腦等,DRAM 市場需求主要以手機、PC 和服務器為主,2021 年占比分別為 35%/16%/33%。

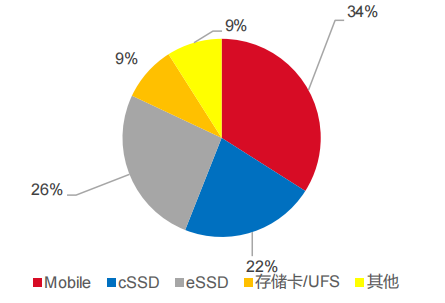

NAND Flash 包括嵌入式存儲(用于電子移動終端低功耗場景)、固態硬盤(大容量存儲場景)和移動存儲(便攜式存儲場景)等,其中嵌入式存儲市場主要受智能手機、平板等消費電子行業驅動,固態硬盤下游市場包括服務器、個人電腦,移動存儲廣泛應用于各類消費者領域,2021 年,應用于 mobile 端的嵌入式存儲產品、應用于 PC 端的 cSSD 和應用于服務器端的 eSSD 產品分別占比 34%、22%和 26%。

2021 年 DRAM 應用分布情況(%)

2021 年 NAND Flash 應用分布情況(%)

(2)作為存儲芯片下游重要的細分市場,智能手機景氣度成為存儲市場發展的核心驅動力之一。隨著移動通信技術的發展和移動互聯網的普及,手機 ROM 和 RAM 分別成為嵌入式 NAND Flash 和 DRAM 的核心市場。

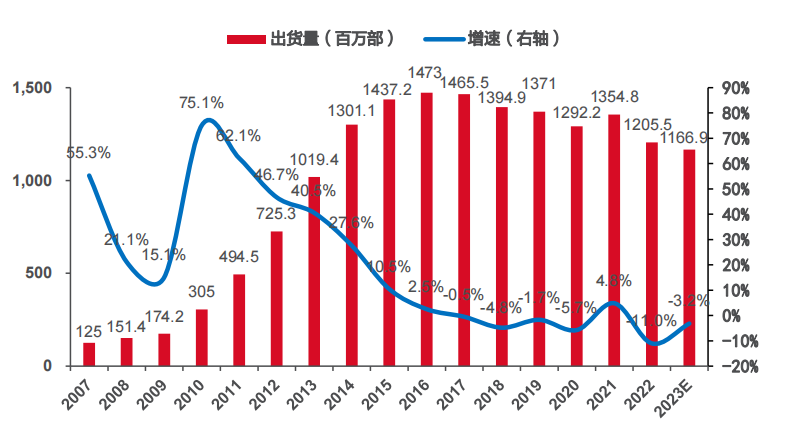

得益于 3G/4G 通信網絡的建設,全球智能手機市場出貨量從 2010 年的 3.05 億臺迅速遞增至 2016 年的 14.73 億臺,2017 年開始智能手機市場趨向飽和,主要是 4G 智能手機增量市場觸及天花板,智能手機整體出貨量主要受存量市場手機單位存儲容量增長驅動。

2019 年是 5G 商用化元年,隨著 5G 逐漸普及,新一輪的換機周期開啟,智能手機終端新需求進一步打開。

2010-2023 年全球智能手機出貨量(百萬部,%)

(3)存儲芯片價格下跌,助推終端廠商容量配置升級。智能手機對于存儲芯片需求不只取決于手機出貨量,同時取決于單臺手機的存儲容量。

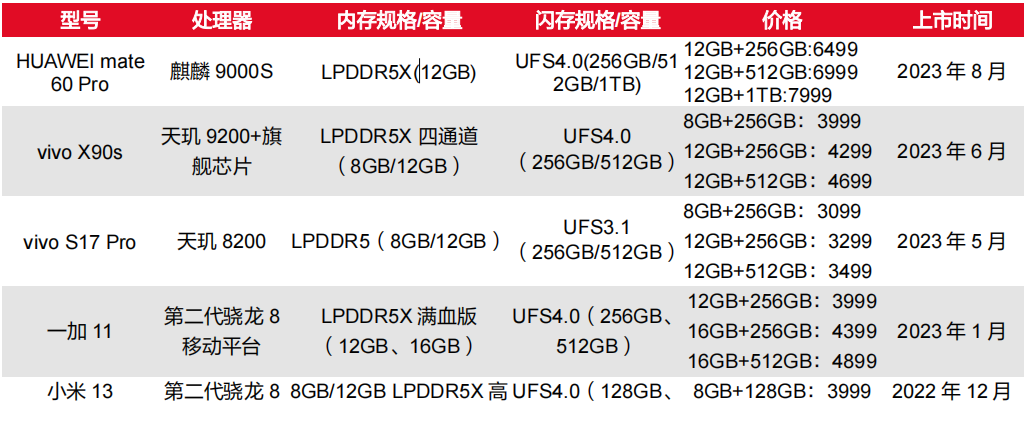

目前主流智能手機的存儲容量為256GB 至 512GB,緩存容量為 8GB 至 12GB,隨著 5G 手機滲透率的逐步提升,智能手機的性能進一步升級,單臺智能手機的 RAM 模塊(LPDDR)和 ROM 模塊(嵌入式NAND Flash)均在經歷持續、大幅地提升。

RAM 擴容是 CPU 提升處理速率的必要條件,功能更為強大的移動終端將允許手機搭載功能更為復雜、占據存儲容量更大的軟件程序,且消費者通過移動終端欣賞更高畫質、音質內容物的消費習慣亦會進一步持續推動智能手機 ROM 擴容。

2023 年智能手機在生產數量上增長平緩,平均搭載容量增加為移動端NAND 需求增長的主要驅動力,集邦咨詢預計隨著 UFS 價格回調,2023 年 Q4 256GB 占比有望突破 30%。

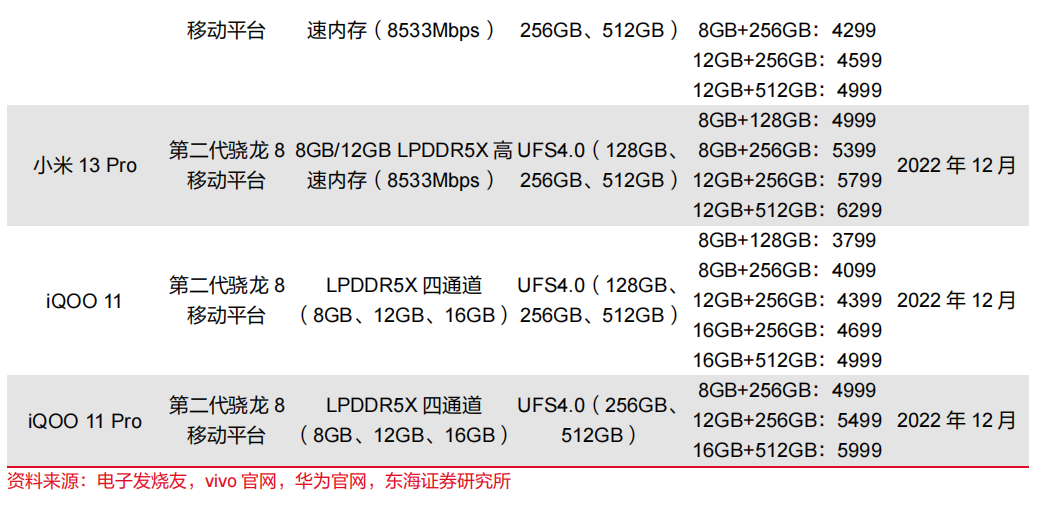

2023 年旗艦智能手機存儲規格

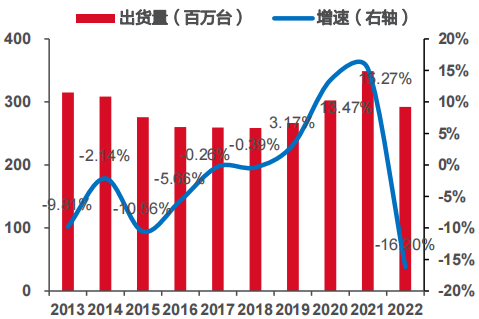

(4)PC 市場需求有所回落,單臺設備存儲容量持續增加。三年疫情帶來工作、生活方式的轉變,而平板、筆記本電腦等也因遠程辦公、在線教育場景需求,出貨量大幅增長,2020 年、2021 年出貨量同比增長 13.47%和 15.27%,但疫情并非長期性事件,PC 需求量持續高速增長存在較大不確定性,2022 年開始需求已經回落。

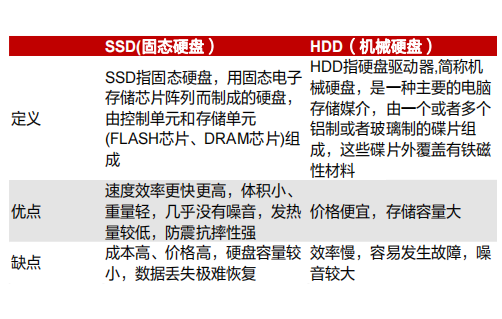

由于 SSD 的制造成本較高,PC 端數據存儲過去主要使用機械硬盤(HDD),近年來,隨著 NAND Flash 單位存儲經濟效益持續凸顯,同時筆記本電腦,特別是輕薄筆記本電腦對存儲物理空間限制嚴格,SSD 對 HDD 的替代效應顯著。

同時,PC 與其他消費電子產品相同,正在經歷性能和數據存儲需求的持續增長,隨著消費者處理數據的需求不斷增加,單臺設備的存儲容量需求亦持續增加。

2017-2022 年全球 PC 出貨量(百萬臺,%)

SSD 與 HDD 優劣勢

AI&汽車電子驅動下游景氣復蘇

(1)數據規模持續增長,給存儲行業帶來較大的成長空間。傳統存儲面對的應用主要是數據庫、文件和流媒體等傳統應用,在新興技術驅動下,存儲主要面對的是云計算、大數據和人工智能等大規模數據應用場景。

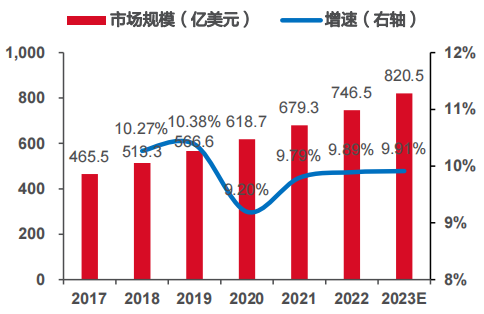

據 IDC 預測,2025 年,全球數據量將達到175ZB,5 年年均復合增長率 31.8%,而數據中心存儲量占比將超過 70%。從全球市場來看,2017-2022 年全球數據中心市場保持平穩增長趨勢,市場規模從 465.5 億美元增長至679.3 億美元,五年內的年均復合增長率為 9.91%,預計 2023 年全球數據中心市場規模將進一步增至 820.5 億美元。

隨著我國各行業數字化轉型的深入推進,我國數據中心市場規模也將保持持續增長態勢,預計 2023 年市場規模將達到 2470.1 億元。

一方面互聯網巨頭紛紛自建數據中心,同時傳統企業上云進程加快,兩者共同帶動服務器數據存儲市場規模快速增長。在數據中心作為新型基礎設施加快建設的背景下,服務器數據存儲的市場規模將繼續快速增長,存儲板塊的需求也將大幅增加。

全球數據中心市場規模及增速(億美元,%)

中國數據中心市場規模及增速(億元,%)

(2)“東數西算”工程全面實施,服務器存儲市場有望進一步打開。2021 年 5 月,國家發展改革委、中央網信辦、工業和信息化部、國家能源局聯合印發《全國一體化大數據中心協同創新體系算力樞紐實施方案》,2022 年 2 月,京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏 8 地啟動了建設國家算力樞紐節點,并規劃了 10 個國家數據中心集群,依托 8 大算力樞紐和 10 大集群,更好引導數據中心集約化、規模化、綠色化發展,促進東西部數據流通、價值傳遞,帶動數據中心相關產業由東向西有效轉移。

國家東數西算戰略不斷取得進展,預計到 2025 年,韶關數據中心集群將建成 50 萬架標準機架、500 萬臺服務器規模,投資超 500 億元。東數西算戰略聚焦于算力和數據存儲,工程的實施有望進一步拉動服務器數據存儲的總體市場規模,國產企業級 SSD 廠商有望打開增量空間。

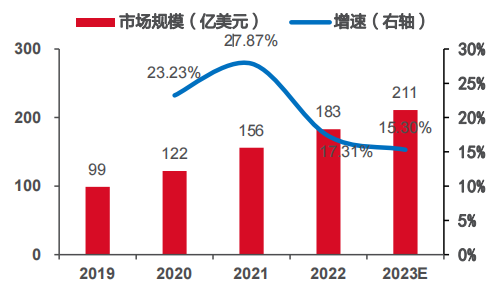

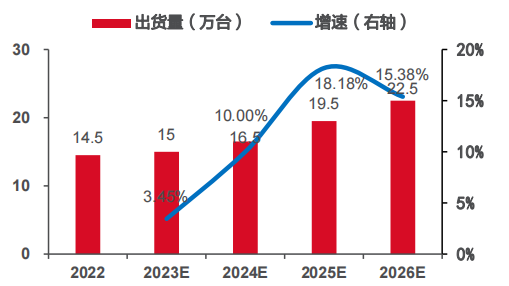

(3)生成式 AI 市場迅速擴張,提高了對 AI 服務器內存的需求。隨著人工智能產業加速發展,全球主要國家和地區紛紛加快 AI 基礎設施布局, AI 服務器通常由 CPU 搭載GPU、FPGA、ASIC 等加速芯片組成,以滿足高吞吐量互聯的需求,是人工智能基礎設施的核心。

2022 年全球 AI 服務器市場規模約為 183 億美元,預計 2023 年全球 AI 服務器市場規模增長 15.30%,將達 211 億美元。2022 年全球 AI 服務器出貨量約占整體服務器比重近 1%,約為 14.5 萬臺,預計 2023 年出貨量將達 15 萬臺,到 2026 年將增長至 22.5 萬臺。

AI 大模型等人工智能技術發展,引發了對服務器算力需求的進一步增長,智能算力需求爆發式增長意味著需要搭載更大的存儲容量以提升處理速度,同時帶動存儲芯片需求成長。

全球 AI 服務器市場規模及增速(億美元,%)

全球 AI 服務器出貨量及增速(萬臺,%)

(4)汽車存儲市場發展迅速,主要以智能座艙和 ADAS&AD 為主。根據 Yole 報告,2021 年,汽車存儲器市場規模達到 43 億美元,占全球存儲器市場收入的 2.6%,占汽車半導體的 10%。汽車存儲器 2021 到 2027 年的年均復合增長率為 20%,超過同期存儲器市場和汽車半導體市場的增速。

汽車存儲市場由 NAND 和 DRAM 主導,合計份額為 80%,其中 DRAM 為 41%,NAND 為 39%,NOR Flash 在汽車領域表現的占有率較高,市場份額為 15%。具有信息娛樂單元、儀表盤和連接性的駕駛艙是目前主要的汽車存儲用戶,2021 年占比達到 71%,ADAS&AD 緊跟其后,成為第二大車載內存用戶,2021 年占收入的 24%,動力總成、底盤和安全以及車身和舒適性等其他領域合計占需求的 5%。

預計到2027 年,智能座艙仍將是存儲領域主要消費者,但 ADAS&AD 的收入份額將增至 36%,技術方面,DRAM 和 NAND 將占汽車內存收入的 90%左右。

(5)自動駕駛等級越高,對車載存儲容量、密度和帶寬的需求也大幅提升。車載市場目前主要的存儲應用包括 DRAM(DDR、LPDDR)和 NAND(eMMC 和 UFS 等),其中低功耗的 LPDDR 和 NAND 將是主要增長點。

高等級自動駕駛汽車對于車載存儲容量、密度和帶寬的需求更高,將需要采用更高帶寬的存儲器如 LPDDR5、GDDR6 等,以簡化系統設計。

以 NAND Flash 為例,主要用于 ADAS 系統、IVI 系統、汽車中控等,作用在于存儲連續數據,隨著自動駕駛等級提升,ADAS 系統對 NAND 容量需求增長顯著,L1/L2 級ADAS 一般只需主流 8-64GB 的 eMMC,L3 級則提升至 128/256GB,L5 級最高可能超過2TB,可能進一步采用 PCIe SSD。

智能座艙和 ADAS/AD 系統 NAND 需求

預計2023年下半年市場加速筑底,有望迎來上行周期,且隨著人工智能、物聯網、大數據等領域的發展,行業需求將得到持續擴張。

-

人工智能

+關注

關注

1806文章

49014瀏覽量

249440 -

存儲芯片

+關注

關注

11文章

933瀏覽量

44145 -

半導體行業

+關注

關注

10文章

403瀏覽量

41128

原文標題:業界翹盼的半導體行業“春天”,即將到來?存儲行業周期底部漸明

文章出處:【微信號:閃德半導體,微信公眾號:閃德半導體】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

大模型在半導體行業的應用可行性分析

蘇州芯矽科技:半導體清洗機的堅實力量

廣明源邀您相約2025深圳國際半導體展覽會

東軟載波榮登Wind ESG半導體行業榜首

砥礪創新 芯耀未來——武漢芯源半導體榮膺21ic電子網2024年度“創新驅動獎”

半導體行業MES系統解決方案

半導體行業:機遇無限,前景可期

2025年,半導體行業三大技術熱點

半導體行業工藝知識

半導體迎來觸底反彈,半導體時代即將綻放光彩

孫正義:人工超級智能即將到來,將需投入數千億美元

半導體行業諧波監測與治理系統解決方案

廣明源172nm準分子燈在半導體行業的應用

如何減少半導體行業溫室氣體排放

工商網監

工商網監

評論