技術升級產業變革,6G新看點時不我待

技術升級產業變革,6G新看點時不我待

一、5G 商用進入中后周期,6G 逐步進入大眾視野

6G 可開啟萬物智聯時代。20 世紀初,意大利無線電工程師馬可尼將無線信號傳至大西洋彼岸,人 類的移動通信之路正式啟航。自 1984 年基于模擬蜂窩技術的 1G 制式起,按國際電信聯盟(ITU)確立 標準的時間劃分,移動通信以平均每十年一個周期的速度向前演進,分別經歷 1G 語言時代、2G 短信 時代、3G 圖片時代、4G 移動互聯網時代,以及當下正置身于其中的 5G 萬物互聯時代,未來隨著感知 與 AI技術自發射/接收設備向網聯設備擴展,6G 可能開啟萬物智聯時代。若將愿景&技術標準與商用 部署節奏結合來看,每一代的用時縮短趨勢明顯。

1.1 5G 發展現狀:國內基站與用戶規模超全球半數

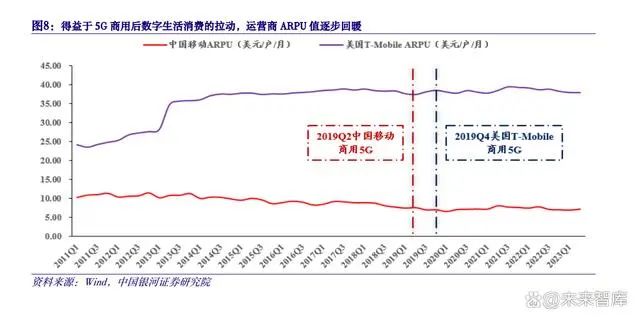

全球 5G 網絡穩步發展,截至 2023Q2 全球有 104 個國家和地區的 259 家通信運營商推出了基于 3GPP 標準的商用 5G 網絡,預計到 2023 年末將增加至 290 家,其中已有 42 家通信運營商宣布采用 5G SA 組網。從地區分布看,歐洲數量最多,共有 38 個國家和地區的 109 家通信運營商商用 5G,網絡數 量占比 42%,亞太地區其次,共有 25 個國家和地區的 65 家通信運營商商用 5G,網絡數量占比 25.1%。 截至 2023Q2 全球 5G 基站部署總量超 448 萬站,其中國內達 293.7 萬站(占比 65.6%)、北美約 32 萬 站(7.1%)、歐洲約 30 萬站(6.7%)、韓國約 21 萬站(4.7%)、日本約 15 萬站(3.3%),截至 2023M8 國內 5G 基站已有 313.8 萬站,預計到 2023 年末全球 5G 基站將超 490 萬站、到 2025 年將達 650 萬站。 截至 2023Q2 全球 5G 用戶總數超 12.2 億,其中國內達 6.8 億(占比 55.7%)、北美約 2 億(16.4%)、歐 洲約 1.4 億(11.5%)、日本約 0.5 億(4.1%)、韓國約 0.3 億(2.5%),國內 5G 套餐總數達 12.5 億,其 中中國移動 7.2 億、中國電信 3 億、中國聯通 2.3 億,截至 2023M8 國內 5G 用戶已有 7.1 億。全球十六 大運營商 2022 年 CAPEX 合計 2,065 億美元,國內三大運營商 2022 年 CAPEX 合計 505.1 億美元,占比 24.5%,國內三大運營商 2023H1 CAPEX 合計 1,411.9 億元/-4.6%,預計 2023 年全年 CAPEX 合計 3,591 億元/+2.1%,與上一輪所呈現的 CAPEX 增速規律類似,5G 商用逐步進入中后周期。全球十六大運營 商 2022 年合計實現營業收入 11,494.1 億美元/-4.8%,國內三大運營商 2022 年合計實現營業收入 2,550.4 億美元/+0.6%,占比 22.2%。2023Q2 中國移動與美國 T-Mobile 的 ARPU 值分別為 7.22 美元/戶/月與 37.98 美元/戶/月,得益于 5G 商用后數字生活消費的拉動,運營商 ARPU 值逐步回暖,據 Strategy Analytics 估計,韓國運營商的 5G ARPU 較 4G 高出約六成,泰國運營商 AIS 在 5G 時代的 ARPU 每年穩定增長 10%-15%。

1.2 6G 鋒芒初露:WRC-23 將討論頻譜需求,各國競爭明顯

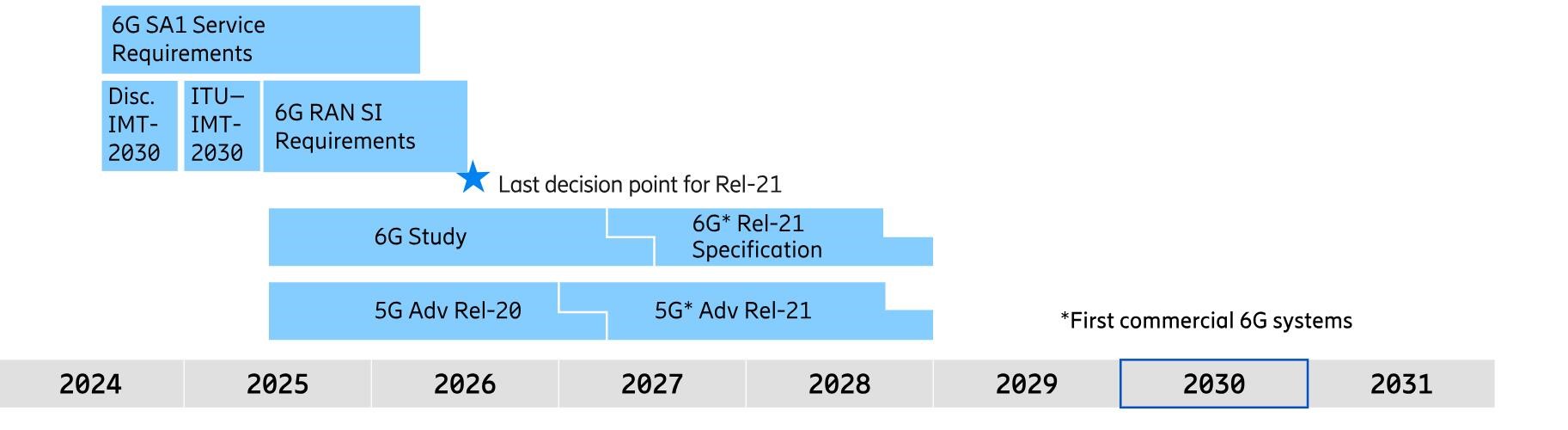

2020M2 起 ITU 無線電通信部門 5D 工作組(ITU-R WP5D)已逐步開展面向 IMT-2030(6G)的早 期研究工作,受疫情影響原計劃于 2021M12 凍結的 5G 最后一個標準版本——R17 推遲至 2022M6,而 5.5G 的首個標準版本——R18 預計于 2024Q2 凍結,依此時間表推算 6G 的首個標準版本——R21 將于 2025H2 進入研討階段、2027H2 凍結,6G 的最后一個標準版本——R23 將于 2030 年凍結。在此期間, 2023 年世界無線電通信大會(WRC-23)將于 2023 年 11 月 20 日-12 月 15 日在迪拜召開,正式討論 6G 頻譜需求,四年后的 WRC-27 將進行頻譜資源的分配。目前潛在的候選頻段包括太赫茲(100GHz10THz)、毫米波(30GHz-100GHz)、6GHz。

(1)太赫茲:WRC-19 會后文件的操作意見表示 275GHz-296GHz、306GHz-313GHz、318GHz-333GHz、 356GHz-450GHz 共 137GHz 的帶寬資源可無限制條件地用于固定和陸地移動業務,太赫茲波同時具備 微波與光波的通信特征,在短距離(<10m)和中距離(200m 左右)傳輸中支持超高的通信速率,并且 能夠以極低的損耗穿透非金屬或非極化物質,例如紙張、塑料、陶瓷、半導體等,還能與分子氫鍵或 范德華力相互作用而不產生任何電離輻射,在保證安全的前提下有助于提升感知分辨率與定位精度;

(2)毫米波:WRC-19 同意將 24.25GHz-27.5GHz、37GHz-43.5GHz、66GHz-71GHz 共 14.75GHz 帶寬 資源用于 5G 和未來國際移動通信系統,表明其中的部分頻段或可用于 6G,毫米波 5G 已有所應用、 6G 將趨于成熟,其大量的可用帶寬對于 6G 所需的超高速率至關重要,同時毫米波頻段的感知分辨率 也已達到厘米級;

(3)6GHz:WRC19 還決定將 6GHz(即 6425-7125MHz)作為新增 IMT 頻段列入 WRC-23 1.2 部分的 議題,對 6425-7025MHz 成為區域性(阿拉伯國家、非洲、歐洲、獨聯體國家)IMT 新頻段以及 7025- 7125MHz 成為全球性 IMT 新頻段進行立項研究,事實上 700-900MHz 的低頻段與 3-5GHz 的中頻段在 5G 中的應用較為成功,這些頻段大概率也將在 6G 中延用,面向更遠的未來,特別是在多運營商共存 的情況下,要想支撐流量的持續增長,6GHz 是較有競爭力的選擇,傳播衰減的上升完全在可控范圍內。

中美歐日韓等全球主要國家或組織積極推進 6G 布局,我國 2018 年啟動 6G 研究,2019M6 工信部 牽頭成立“中國 IMT-2030(6G)推進組”,聚合產學研用的力量,是推動我國 6G 技術發展的主要平 臺,截至 2022 年末我國 6G 專利申請量的全球占比約 40%,按規劃國內將于 2025 年推出 6G 早期應 用、2030 年實現全面的商業服務;美國聯邦通信委員會(FCC)于 2019M3 率先開放 95GHz-3THz 作為 6G 實驗頻譜,有效期 10 年,同時美國電信行業解決方案聯盟(ATIS)于 2020M10 牽頭組建“Next G”, 目前已有高通、蘋果、三星、諾基亞等 30 多家 ICT 巨頭加入,截至 2022 年末美國 6G 專利申請量的全 球占比約 35%;歐盟的旗艦 6G 研究項目——“Hexa-X”于 2021 年正式啟動,項目團隊匯集了 25 家 企業與科研機構,包括法國的 Orange、Atos、B-COM、CEA,德國的西門子,意大利的意大利電信、比 薩大學,西班牙的西班牙電信,芬蘭的諾基亞、奧盧大學,瑞典的愛立信,美國的 Intel 等。此外,歐 盟還積極與亞洲國家合作,例如英國任命越南教授為英國皇家工程學院 6G 電信網絡的研究主席、芬蘭 與瑞典分別和韓國達成 6G 協議等;日本提出要在 2025 年實現 6G 關鍵技術突破,2030 年正式啟用 6G 網絡、屆時 6G 專利份額超過 10%等目標,同時將太赫茲技術列為“國家支柱技術十大重點戰略目標” 之首;韓國有意在 6G 時代復制 5G 全球首個商用國家,其通信與信息科學研究院于 2019M4 正式組建 6G 研究小組,按規劃韓國將于 2026 年進行 6G 技術的早期商業化展示,并于 2028 年啟動 6G 商用網 絡部署。

二、6G 六大應用場景:5G 增強+廣域覆蓋+感智算一體

2023 年 6 月 12 日-22 日,ITU-R WP5D 在瑞士日內瓦召開第 44 次會議,通過了《IMT 面向 2030 年及未來發展的框架和總體目標建議書》,明確 6G 六大應用場景——沉浸式通信、超高可靠低時延、 海量通信、泛在連接、通感一體化、通智算一體化,其中前三項是 5G eMBB(增強型移動寬帶)、uRLLC (高可靠低時延)、mMTC(海量機器類通信)三大應用場景的擴展與增強,泛在連接重在解決當前無 覆蓋或幾乎無覆蓋地域的通信問題,通感一體化與通智算一體化分別在通信網絡中新增感知與 AI 元 素,以便更透徹地連接數字世界與物理世界。

2.1 6G 應用場景一:沉浸式通信(eMBB+)

eMBB+對 峰 值 速 率 、 用 戶 體 驗 速 率 、 用 戶 面 時 延 、 系 統 容 量 提 出 了 更 高 要 求 , 將 在 XR 應 用 (VR/AR/MR)與“感官互聯網”中實現極致的沉浸式體驗與多感官互動。 (1)360°極致沉浸式云 VR。360°極致沉浸式云 VR 衍生自當前的 XR 服務,但分辨率將從入門級的 4K 60FPS 提升至舒適級的 8K 90FPS,甚至僅考慮用戶體驗速率的話,6G 有支持 16K 120FPS 的可能 性。據 VRPC 數據,2022 年全球 AR 與 VR 行業市場規模均超千億,同比增長分別超 60%與近 80%, 預計未來兩年增速均在 40%以上,國內占比近 8%,據 VR 陀螺數據,2022 年全球 VR 頭顯出貨量約 2000 萬臺,同比增長約 80%,預計未來三年增速均在 70%以上; (2)感官互聯網。感官互聯網就是將感官通過網絡連接在一起,形成一個網,未來將在娛樂生活、教 育學習、醫療保健、交通運輸、工業生產、遠程辦公等領域大有作為。4G/5G 時代我們主要通過視覺 (圖像/視頻)與聽覺(聲音)兩種感官進行交流,6G 時代感官將被進一步擴展到觸覺、嗅覺、味覺; (3)裸眼 3D 全息顯示。基于視調節的裸眼 3D 全息顯示可以正確感知景深,能夠實時采集人、物、環 境的全真數據,進行編碼、傳輸、渲染,構建一種雙方可以實時深度參與交互的三維空間場景。移動 3D 導航等需要通過移動網絡傳輸 3D 圖像,對網絡帶寬要求極高,原始數據速率因圖像大小、分辨率、 顏色等因素各異,從 1Tbit/s 以下至數百 Tbit/s 不等,同時還要考慮如何進行數據壓縮以減少帶寬消耗。

2.2 6G 應用場景二:超高可靠低時延(uRLLC+)

uRLLC+主要針對 5G uRLLC 中那些對可靠性與時延過敏的應用,例如動作控制、遠程醫療、車聯 網等,加速垂直行業的全面數字化轉型。

(1)未來工廠。未來工廠的目標是完全自動、極度靈活,滿足大規模定制需求,6G 網絡可通過超高 性能無線鏈路令機器不再受互聯線纜的掣肘,這樣模塊能自由移動、快速組成定制流水線;

(2)動作控制。自動化領域最具挑戰性的用例以及最核心的邏輯就是動作控制,按照預先定義好的方 式嚴格監控機器運動的方方面面。目前動作控制雖已應用于現代制造,但需依賴工業以太網等有線技 術,只有具備超高可靠(99.9999%)與超低時延(亞 ms 甚至 μs)的通信能力,才能實現精確的動作控 制;

(3)分組協作機器人。未來工廠的生產過程中,例如自動引導運輸車(AGV)、無人機(UAV)都會參 與進來,將原材料、備件、配件從倉庫運送至生產線,大型或重型零件甚至需要多個機器人協作。為 滿足復雜協同對精度的要求,6G 網絡需要提供毫秒級時延、99.9999%可靠性、厘米級定位能力。據中 國電子協會《中國機器人產業發展報告(2022)》統計,2022 年全球機器人市場規模達 513 億美元/+19.6%, 其中工業/服務/特種機器人分別達 195/217/101 億美元,預計 2024 年全球機器人市場規模有望突破 660 億美元,據 GGII 數據,2022 年國內六軸及以上協作機器人出貨量約 2 萬臺,預計 2023/2026 年將達 2.5/6 萬臺,維持每年 30%左右的增長水平,其中最為關鍵的動力總成系統與智能感應系統價值量占比 約為 60%與 15%;

(4)遠程醫療。在超高可靠、超低時延的 6G 技術加持下,無論是醫患對話還是診斷手術,均好似面 對面一般,尤其是遠程診斷中的立體 4K 60FPS 實時視頻(4K 超高清的影像色彩更接近人眼視覺,可 觀察到細微的血管與神經)、CT/MRI 掃描、512*512 像素超聲探頭、遠程治療中的 3D 實時視頻、觸覺 反饋的壓力與震動、遠程急救中的 2048*2048 像素實時掃描、院外心臟遙測、遠程康復中的立體 4K 60FPS 實時視頻等環節改善尤為明顯。據 Mordor Intelligence 預測,2027 年全球遠程醫療市場規模將達 2,727.6 億美元,近五年 CAGR=20.5%,據健康界研究院預測,2023 年國內遠程醫療市場規模將達 770.5 億元,每年增速維持在 40%以上;

(5)L5 級自動駕駛。國內主機廠自 L1 級進階至 L3 級普遍經歷了 6 年以上的迭代,據規劃預計 2025 年全面進入 L4 級自動駕駛,L5 級的落地時間與 6G 商用網絡部署相吻合。據 IDC 預測,2026 年全球 自動駕駛車輛的銷售規模為 8,930 萬輛,五年 CAGR=14.8%,據中商產業研究院數據,2022 年國內無 人駕駛市場規模為 2,894 億元/+22.7%,預計 2023 年將達 3,301 億元。

2.3 6G 應用場景三:海量通信(mMTC+)

6G 將繼續 5G“連接萬物”的使命,會囊括更多的終端、更密集的連接以及新的人機接口。據 IMT2030(6G)推進組測算,預計 2030/2040 年,6G 各類終端連接數將達 184/1,216 億臺,遠超地球總人 口,移動通信月均流量將達 6,835/58,550 億 GB。

(1)數字孿生。數字孿生又稱數字雙胞胎或數字映射或數字鏡像,即基于某臺實體設備或某個物理系 統(本體),創造一個數字版的動態“克隆體”。據艾瑞咨詢數據,2022 年全球數字孿生市場規模為 77億美元/+57.1%,近年來以及未來兩年增速大概率維持在 55%-60%的水平,2022 年國內數字孿生市場 規模為 104 億元/+35.1%,未來兩年增速也在 45%以上;

(2)智慧樓宇。智慧樓宇是指將建筑作為智能實體進行管控,使信息在電子產品、智能材料、控制系 統與用戶間無縫流動。實現智慧樓宇的第一步是整合樓宇內的各個子系統,第二步是將各個建筑連接 起來,未來移動通信設施將提供數字基礎;

(3)無源物聯網。無源物聯網即不帶外部電源、不帶電池的物聯網。據 IoT Analytics 統計,全球物聯 網連接數約 150 億,國內接近 80 億,基于目前“有源”路線的物聯網連接,其規模上限或在百億級別, 距離業界期待的千億級萬物智聯差距仍較大。據智次方·摯物產業研究院據無源物聯網產業發展成熟 度評估模型對各技術路線的評估、匯總后形成總體市場規模的預測,預計 2025/2030 年國內無源物聯 網市場規模將達 410/525 億元。

2.4 6G 應用場景四:泛在連接

截至 2022 年末,全球獨立移動用戶數為 54 億,其中移動互聯網用戶數為 44 億,仍有近 45%的用 戶缺乏基本的互聯網接入,當下全球的移動通信網絡僅覆蓋了陸地表面的 20%、地球總面積的 6%。6G 將突破地面網絡限制,構建全球廣域覆蓋的空天地海一體化三維立體網絡,為用戶提供無死角、無盲 區的泛在移動通信服務。

(1)無人機:無人機因其高機動、低成本、易控制、可提供視距鏈路增益等特點,可作為空中移動基 站與地面用戶建立無線連接以提供通信服務,增強網絡的覆蓋范圍與數據傳輸性能。據 Teal Group 數 據,2022 年全球軍用無人機市場規模為 114.8 億美元/+2.9%,預計 2023 年將達 121.2 億美元;據 Frost&Sullivan 數據,2022 年國內民用無人機市場規模約 1,196 億元/+37.6%,預計 2023 年將達 1,650 億元;

(2)衛星互聯網:據 SIA 數據,2022 年全球衛星互聯網市場規模為 2,810 億美元,2022 年國內衛星互 聯網市場規模約 315 億元/+7.7%,預計 2025 年將達 446.9 億元,價值量上,地面設備:衛星運營:衛 星制造與發射=51。低軌衛星相較于傳統的中高軌衛星信號更強、時延與生產成本更低、可實現全域 覆蓋,據 SpaceNews 統計,2023 年至今全球發射的軌道衛星中近 80%為低軌衛星。由于軌道資源的稀 缺性,ITU 提出“2 年 10%、5 年 50%、7 年 100%”的分配原則,按此部署節奏未來五年全球將有約 5 萬顆低軌衛星入軌,且國內增速遠超全球。

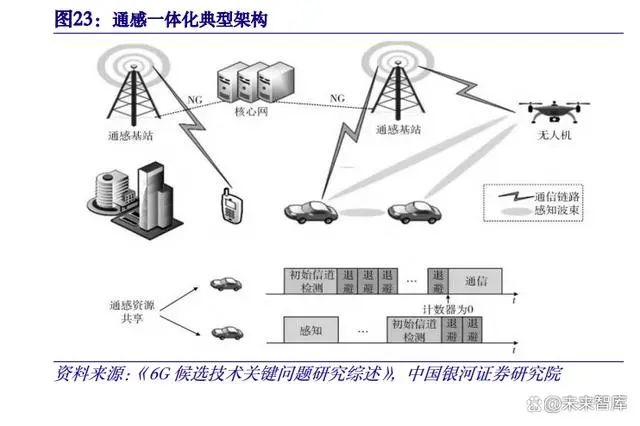

2.5 6G 應用場景五:通感一體化

通感一體化基于軟硬件資源共享或信息共享,實現通信與感知功能協同。6G 通感一體化具備三大 優勢,一是大幅降低由額外感知設備帶來的成本,二是可利用廣泛部署的基站和用戶終端間的通信協 作提升感知性能,三是可提高波束賦形的準確性、加快波束失敗恢復的速度。 (1)高精度定位與追蹤:6G 可以為通信對象提供有源定位(Positioning),也可以為非通信對象提供無 源定位(Localization),通過處理反射、散射、多路徑傳播的時延、多普勒、角度譜信息,提取出三維 空間中物體的坐標、方向、速度及其他地理信息,高精度 3D 定位與追蹤將精確至厘米級; (2)同步成像、定位與制圖(SLAM):毫米波或太赫茲中的 SLAM 應用可幫助感知設備在未知環境中 構建 3D 地圖,6G 時代感知設備可以是基站或終端,包括機器人、汽車、無人機等。基于 6G 無線信號 的 SLAM 應用使汽車能夠在任何天氣條件下以超高分辨率和精度來“看清”周圍各個角落,室內場景 也類似,即便在擁擠環境中,機器人、AGV 也能依賴 SLAM 自由移動; (3)人類感官增強:人類感官增強旨在提供優于人眼的安全、精確、低功耗感知能力,通感一體化可 以超越人體感官的增強感知能力,集成到便攜式設備、可穿戴設備乃至可植入式設備中。“超越人眼” 的概念依賴超高分辨率成像技術,可用于日常生活; (4)手勢及動作識別:基于機器學習(ML)的無源手勢及動作識別是推廣人機接口的關鍵,用戶僅用 手勢及動作就能夠與設備交互; (5)智慧家居:6G 通感一體化可以精細感知人的位置和行為,為智能家居提供更加豐富的功能。據 CSHIA 數據,2022 年國內智能家居市場規模為 6,515.6 億元/+12.3%,預計 2023 年將達 7,157.1 億元, 據 IDC 數據,2022 年我國智能家居設備市場出貨量約 2.6 億臺,預計到 2023/2026 年突破 3.3/5 億臺。

2.6 6G 應用場景六:通智算一體化

所有 6G 網元都將原生集成通信與計算能力,加速云上集中智能向深度邊緣泛在智能演進,達到 “人工智能即服務”(AIaaS)的效果,在 AIaaS 中 6G 作為原生智能架構,將通信、信息和數據技術以 及工業智能深度集成到無線網絡,并具備大規模分布式訓練、實時邊緣推理、本地數據脫敏的能力。 (1)AI 增強網絡自動化:當下移動網絡操作、管理、維護(OA&M)需要耗費大量的人力、物力、財 力,而 AI 可以極大地減輕這些負擔,通過所有技術領域運用預測性的網絡分析服務和端到端系統 OA&M 等方式,人工的被動式 OA&M 將演變為零接觸的主動式 OA&M; (2)數據管理 AIaaS:未來的移動通信網絡會產生、收集、交換海量數據,這些數據可用于執行和優 化與操作管理任務相關的各種網絡服務,例如配置管理、故障管理、SLA 保障等。數據是 AI 最重要的 資產,在降低計算復雜度和能耗的同時,提高數據處理效率,AIaaS 可以很好地解決這一問題; (3)分布式學習與推理 AIaaS:未來為支撐社會和垂直行業的大規模實時學習與推理,移動通信系統 需為分布式學習與推理應用提供 AIaaS。6G 核心網功能將向深度邊緣網絡推進,而云端軟件運營將向 大規模深度學習轉變; (4)腦機接口與情感交互: 6G 既是連接物理世界與數字世界的紐帶,又是控制物理世界與智能世界 的神經系統,6G 有望在腦機接口和情感交互等全新領域有所作為。

三、6G 前沿關鍵技術:空口演進呼喚超大規模天線陣列 ELAA-MM, 鐵電材料 RIS 或有突破

目前業界關注較多、包括較大的關鍵技術方向主要包括空口演進技術中的超大規模天線陣列技術 (ELAA-MM)、同時同頻全雙工技術,創新技術中的可重構智能超表面技術(RIS)、軌道角動量技術 (OAM),新型頻譜技術中的太赫茲光電發射技術等。

3.1 空口演進技術之超大規模天線陣列(ELAA-MM)

未來隨著頻譜頻點與 C-RAN 網絡部署比例的逐漸提升,在有限站點及口徑約束下,可以部署包含 超大規模的發射天線陣子和通道數超大口徑的多天線陣面( Extremely Large Aperture Array Massive MIMO,ELAA-MM)。 5G 64T64R 注重水平覆蓋,6G 256T256R 增強立體覆蓋。5G 基站的天線架構主要重心還是放在地 面移動通信網絡的覆蓋需求,以水平方向的覆蓋為主。未來 6G 位于更高頻段,考慮到路徑上更強的物 體遮擋損耗和吸收損耗,ELAA-MM 的輻射波束需要在垂直面上具備更大的掃描范圍,6G 可采用低功 耗非子陣 ELAA-MM、小型化天線單元去耦陣列等解決方案,同時 6G 還要顧及高速與超高速移動覆蓋、 空間精確定位等問題。6G 時代 64T64R 大概率會演進至 256T256R。

電磁超材料提升天線增益,3D 振子立體饋電順應潮流。電磁超材料預計將在 6G 時代天線領域大 規模推廣,將超材料用于天線蓋板或隔離條,可降低天線單元間空間波或者表面波的傳播,從而達到 降低天線間互耦、提升單元間隔離度的目的。據前瞻產業研究院數據,2022 年全球基站天線市場規模 超 650 億元,2025 年有望達 1110 億元,2022 年國內基站天線市場規模超 400 億元,2025 年有望達 630 億元。天線振子方面,6G 對立體覆蓋的要求較高,PCB 貼片振子成本相對較高,而 3D 振子較易實現 立體饋電結構,順應 6G 潮流,預計滲透率將大幅抬升,單體價值量也會隨之上行。 陶瓷介質諧振濾波器因高品質因子與高機電耦合系數,6G 時代或占據主流地位。ELAA-MM 對基 站側的影響并不局限于天線,5G 64T64R→6G 256T256R 通道數變為 4 倍,濾波器的需求也成倍增長。 陶瓷介質同時具備高機電耦合系數、高雜波抑制、低插入損耗、低溫度漂移的特點,代表著高端射頻 器件的發展方向,6G 時代或占據主流地位。 功率放大器:GaN 優勢仍存,InP 迎頭趕上。功率放大器(PA)有小型化、高集成度的趨勢,單體 價值量也將有所提升。PA 的上游是化合物半導體材料,其中氮化鎵(GaN)具備高能隙、高擊穿場強, 由于缺乏成熟的塊狀 GaN 材料以及其熱導率不足,因此需要在載體襯底上生長 GaN 異質結構,而磷化 銦(InP)則具備最高的電子遷移率和飽和速度,非常適合高頻通信。我們判斷 6G 時代預計 GaN 優勢 仍存,但只要在成本方面有所突破,InP 會迎頭趕上。

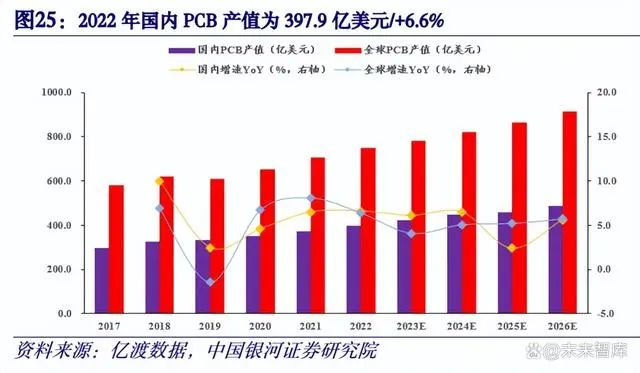

PCB 層數更進一步,CCL 大概率邁向 PTFE。預計 6G 建設可能會看到 20-30 層多層板的應用。覆 銅板(CCL)的下游是 PCB,占據其 30%成本。目前特殊 CCL 的樹脂材料中,PTFE 板更適用于 6G 時 代的高頻段,價格相對昂貴。CCL 對原材料價格較為敏感,而由于 CCL 的行業集中度遠高于 PCB,議 價能力較強。據億渡數據,2022 年全球 PCB 產值為 750.2 億美元/+6.4%,預計 2026 年將達 912.8 億美 元,2022-2026 年 CAGR=5%,2022 年國內 PCB 產值為 397.9 億美元/+6.6%,預計 2026 年將達 486.2 億 美元,2022-2026 年 CAGR=5.1%。2022 年全球 CCL 產值為 134.2 億美元/+2.2%,預計 2026 年將達 140 億美元,2022-2026 年 CAGR=1.1%,2022 年國內 CCL 產值為 694 億元/+1.3%,預計 2026 年將達 874 億元,2022-2026 年 CAGR=5.9%。全球 PCB 產值中有 30%-35%源于通信,2022 年全球通信 PCB 產值 增速為 6.3%,預計 2022-2026 年 CAGR=6.3%。

6G 光通信:提速節能降本+高度集成,硅光/CPO/LPO 大勢所趨。硅光技術較傳統分立器件更能發 揚“光”(高速率、低功耗)與“電”(大規模、高精度)的各自優勢。據 LightCounting 數據,2022 年 全球硅光模塊市場規模超 30 億美元,占整體光模塊份額約 35%,預計 2026 年將達近 80 億美元,份額 有望超 50%,2022 年全球 CPO 市場規模約 6,000 萬美元,預計 2025 年將突破 2 億美元、2028 年突破 9 億美元。線驅可插拔光模塊(LPO)舍棄傳統的數字信號處理器(DSP),將其功能集成到交換芯片中, 只留下性能有所提升的激光驅動器(LDD)與跨阻放大器(TIA),以實現更好的線性度,功耗僅為原先 的一半。相較于 CPO,LPO 采用可插拔模塊,并未顯著改變光模塊的封裝形式,盡管 LPO 中的 LDD 與 TIA 成本稍有上升,但省去 DSP 后綜合成本依然占據優勢,且 DSP 是傳統光模塊中傳輸延遲的主要拖 累,LPO 甚至可將延遲降至皮秒級。

3.2 空口演進技術之同時同頻全雙工(CCFD)

理想狀態下 CCFD 頻譜效率較 TDD 或 FDD 提升一倍。除 ELAA-MM 外,另一種提升頻譜效率的方 法是應用自干擾消除技術,實現帶內雙向通信和中繼的同時同頻全雙工(CCFD)。理想狀態下 CCFD 頻譜效率較當前的時分雙工(TDD)或頻分雙工(FDD)提升一倍,同時該方式使得雙向通信能夠在接收 信號的同時反饋交換信令控制信息,降低時延。 全雙工應用場景有序拓展。全雙工技術可以很好地應用在非連續覆蓋的熱點場景,例如家庭基站 或 Wi-Fi。全雙工技術也有望應用于連續覆蓋場景,包括同構網場景和異構網絡場景,不同類型的基站 可以根據自身小區的業務需求工作在全雙工或半雙工模式。當然全雙工還可以應用在中繼傳輸場景中, 在中繼節點接收信號和轉發信號可以在同頻同時進行傳輸,中繼到基站的傳輸可以利用波束賦型技術 較好控制干擾。

6G 時代 NLOS 干擾或是主要問題。太赫茲或毫米波作為未來 6G 可能的主流頻段,窄波束與強方 向性傳輸的特點大大減少了 LOS 互干擾的影響,但由于反射引起的 NLOS 干擾則成為主要問題,相關 研究表明在最壞情況下,由于反射引起的環境底噪抬升約 50dB。 “空間域-射頻域-數字域”多級架構抑制自干擾,天線與雙工器需保持高隔離度。目前普遍認為 應采用“空間域-射頻域-數字域”多級架構抑制自干擾,還需要進行射頻自干擾抑制,射頻抑制技術 中的時延線和干擾抵消矩陣導致鏈路復雜度以天線數平方的速度增加,這對 6G 256T256R ELAA-MM 的支持是一個挑戰,設計高隔離度的雙工器是一種解決思路。

3.3 創新技術之可重構智能超表面(RIS)

可重構智能超表面(RIS)以其獨特的低成本、低能耗、可編程、易部署等特點脫穎而出。RIS 具 有電磁吸收、透射、散射等能力,可根據所需無線功能對無線信號進行動態調控。此外,利用 RIS 可 以實現基帶信息直接調制至射頻載波,可用于構建新體制陣列式發射機架構,降低硬件復雜度和成本。 RIS 具備寬頻響應、低熱噪聲、低功耗、易部署的特性。RIS 可以在聲譜、微波頻譜,太赫茲譜、 光譜等多個頻段上完成工作,不會引入額外的熱噪聲,同時也不需要射鏈路等高功耗器件。RIS 形狀可 塑,尺寸簡單易擴展,無需大帶寬回傳鏈路,具有較輕重量,對供電要求低,因此易部署于無線傳播 環境中的各種散射體表面;

(1)克服覆蓋空洞。RIS 可部署在基站與覆蓋盲區之間,通過有效的反射/透射使傳輸信號到達覆蓋空 洞中的用戶,從而為基站和用戶之間建立有效連接,保證空洞區域用戶的覆蓋;

(2)增強邊緣覆蓋。RIS 可部署在基站和邊緣用戶或弱覆蓋區之間,接力反射基站的傳輸信號提高邊 緣用戶的信號質量。在基站和小區邊緣用戶間部署 RIS,既可以調整電磁單元的相位進行波束賦型來 增強信號,又可以增加反射路徑來提高信號質量;

(3)增強室內覆蓋。目前 5G 網絡中約 85%的業務發生于室內場景中,未來隨著 6G 的興起,各種新 型業務層出不窮,該數值很可能提升至 90%。RIS 可以針對目標用戶進行重新配置,有利于室內覆蓋增 強。RIS 還可以部署在建筑物的玻璃表面,它能有效接收基站傳輸的信號并透射到室內,室內用戶可以 接收來自 RIS 的反射信號提高信號質量;

(4)降低邊緣時延。在邊緣網絡中,RIS 可提升邊緣設備的卸載成功率,從而提升整個網絡性能,降 低端到端信號傳輸時延。此外,將 RIS 部署于邊緣服務器附近,利用邊緣服務器的計算能力,提升 RIS 電磁單元調控系數的調節效率,從而帶來系統覆蓋和傳輸容量增益,進而降低邊緣網絡傳輸和處理時 延;

(5)提升傳輸穩健性。RIS 的泛在部署能夠帶來更多傳輸路徑,從而增強系統傳輸穩健性。此外,RIS 設備可以實現對多徑信道中的部分路徑的參數進行操控,通過操控部分路徑的幅度和相位,使得多徑 信號在接收端正向疊加,抑制多徑效應,提高無線數據的傳輸穩健性;

(6)高精度定位。RIS 可靈活部署在基站服務區域的內部,輔助基站進行定位,提高定位精度。與傳 統多基站定位相比,一方面 RIS 具有較大的天線孔徑,空間分辨率更佳,另一方面 RIS 可泛在部署, 可以解決例如室內場景等定位覆蓋盲區問題。 鐵電材料 RIS 更適應 6G 高頻環境,室內增益明顯。鐵電材料更適合高頻段(60G-300G),隨著產 業化的有序推進,鐵電材料成本將穩步下行。在頻率平坦衰落的環境下,例如室內或窄帶,由于信道 的頻域特性相對一致,RIS 帶來的增益較為明顯,而在寬帶系統中,如果存在較大的時延擴展,例如室 外非直射場景,RIS 的增益就會受限。

3.4 創新技術之軌道角動量(OAM)

電磁波可以攜帶角動量,動量分為自旋角動量(SAM) 和軌道角動量(OAM)。 OAM 新增多址維度,緩解頻譜緊張。不同 OAM 模式在空間上相互正交,構成一個理論上具有無 限維度的態空間,通過將不同 OAM 模式作為獨立的信道傳輸將大幅提升通信系統的傳輸容量,可以有 效地提升網絡的頻譜效率。 SiGe 或為 6G OAM 射頻關鍵材料。在半導體技術選擇上,當天線數目較低時,可以在射頻前端采 用高功率但低集成度的技術,例如 GaN、GaAs 等,而當天線數目較高時,可以采用低功率但高集成度 的技術,例如 SiGe 等。

3.5 新型頻譜技術之太赫茲光電發射

太赫茲波同時具備微波與光波的通信特征,在短距離(<10m)和中距離(200m 左右)傳輸中支持 超高的通信速率,并且能夠以極低的損耗穿透非金屬或非極化物質,在保證安全的前提下有助于提升 感知分辨率與定位精度。 產生太赫茲波的三種方法:電子上變頻、直接發射、光子下變頻。(1)電子上變頻:在 RTD 振蕩 器中,片上天線直接解耦用于信號耦合輸出的話,大規模天線陣列在 1THz 的基本振蕩接近 2THz,輸 出功率為 0.7mW;(2)直接發射:用光源直接產生太赫茲波的方法,包括極為便捷的量子級聯激光器 (QCL)方法、非線性光學方法、分子激光器方法。(3)光子下變頻:利用光子的常見方法是使用可調 諧二極管激光器或飛秒激光器,光混合器、光導開關或非線性晶體可將近紅外激光轉換為光譜分辨太 赫茲波或寬帶太赫茲波。

-

運營商

+關注

關注

4文章

2414瀏覽量

45116 -

5G

+關注

關注

1360文章

48775瀏覽量

571085 -

ai技術

+關注

關注

1文章

1308瀏覽量

25057

原文標題:技術升級產業變革,6G新看點時不我待

文章出處:【微信號:中科聚智,微信公眾號:中科聚智】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

紫光展銳亮相2025全球6G技術與產業生態大會

愛立信分析6G七大創新應用場景

6G有多厲害 這些場景告訴你

6G火了!從政府力推到MWC驚艷,華為聯發科新品搶先看

5G與6G:探索下一代通信技術的差異與前景

6G,為什么會選擇THZ頻段?

愛立信完成6G技術試驗測試

全球6G創新發展合作倡議發布

國際電信聯盟標準局正式啟動首個6G安全技術研究項目

愛立信:6G網絡架構的三大共識

技術前沿 | 國際首個6G場景,這項技術你一定要知道!

中國6G,國際首個!

工商網監

工商網監

評論