2024年DRAM、NAND Flash合約價將如何演繹呢?

2024年DRAM、NAND Flash合約價將如何演繹呢?

存儲作為半導體領域最大的一個細分之一,一直以來,它是行情晴雨表。2024年電子存儲行情如何呢?

一般情況,一季度電子行業需求回升,據TrendForce集邦咨詢研究顯示,2024年第一季DRAM合約價季漲幅約13~18%;NAND Flash則是18-23%。第一季調升產能利用率,加上NAND Flash買方也早在第一季將陸續完成庫存回補,DRAM、NAND Flash第二季合約價季漲幅皆收斂至3~8%。

隨著需求上漲,9月開學季和招工需求增加,電子行業一般在第三季是增長最猛烈的。2024年第三季進入傳統旺季,兩者合約價季漲幅有機會同步擴大至8~13%。第四季在供應商能夠維持有效的控產策略的前提下,漲勢應能延續,預估DRAM合約價季漲幅約8~13%。

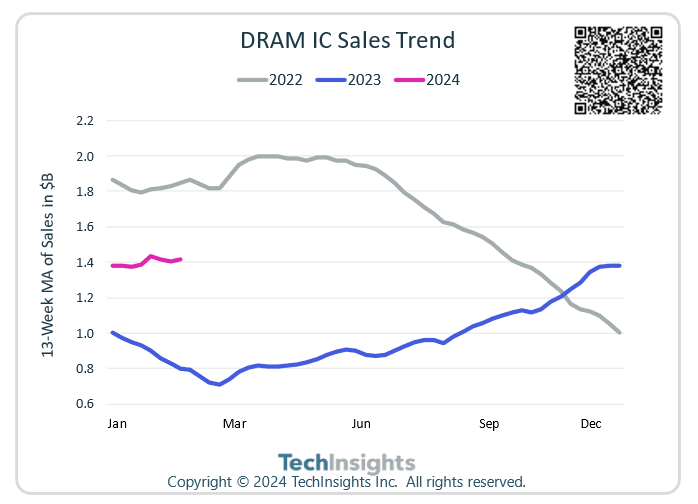

DRAM和NAND Flash在2022和2023表現如何?

DRAM在2022年第二季度創下255.9億美元的紀錄后,出貨量大幅下降。到2023年*季度降至96.6億美元,約為峰值的38%。但隨后開始復蘇,同年第三季度增至 134.8 億美元,約為峰值的 53%。

1、DRAM減產,漲飛

內存漲價核心原因是全球存儲巨頭持續減產,加上人工智能和高性能計算應用的興起,以及智能手機市場的庫存補充等諸多因素影響。

根據集邦咨詢報道,有消息稱三星和美光計劃 2024 年第 1 季度提高 DRAM 價格,增幅在 15% 至 20% 區間。由于人工智能和高性能計算的應用日益廣泛,加上智能手機和個人電腦市場逐漸復蘇,市場預計 2024 年 DRAM 供應緊張。

業內人士表示,目前第 1 季度的合同價格談判已經開始,存儲廠商計劃 1 月調整 DRAM 價格,敦促客戶為未來的使用需求做好規劃。

市場上有報道稱,三星最近宣布 DRAM 價格將從 2024 年第一季度開始上漲至少 15%。雖然目前還沒有 NAND 閃存漲價的明確跡象,但預計會跟進上漲。IT之家援引該機構觀點,預計 DRAM 價格上漲趨勢將持續到 2024 年底。對于 2024 年第一季 DRAM 價格走勢,TrendForce 目前維持季節性平均漲幅 13-18% 的預測,其中移動 DRAM 漲幅最高,服務器 DRAM 則相對保守。

業內人士,由于 2024 年全年需求前景不明,內存制造商認為有必要繼續減產,以維持內存產業的供需平衡。

2、NAND幾連漲

NAND Flash的表現和內存大部分相同,但是它也有自己的走勢。NAND在2022年第二季度創下181.2億美元的紀錄后,與DRAM一樣急劇下降,到2023年*季度跌至86.3億美元,約為峰值的48%。盡管DRAM開始復蘇,但NAND幾乎持平,在第三季度保持在92.3億美元。

2023年四季度,DRAM和NAND Flash合約價均實現13%至18%的漲幅,今年一季度延續這一漲勢。“上游存儲原廠減產后,庫存快速去化,疊加原廠端致力于提升獲利能力,導致價格有較大漲幅。”集邦咨詢分析師王豫琪表示。

隨著下游傳統消費電子需求的逐漸復蘇與服務器需求的穩定增長,存儲芯片需求也將迎來相應增長。半導體產業是典型的強周期性行業,4年至5年完成一輪周期。

供應鏈人士表示,先前NAND芯片價格崩跌太深,盡管合約價季漲幅看來不小,但距離芯片廠達到轉盈還有一段距離,預期價格至上還要再漲四成,才能讓供應商跨過損平基準點。

有專業人士分析道,雖然NAND市場價格7-8月開始醞釀漲價,10月漲幅才比較明顯,目前NAND報價呈現逐月持續向上。主要受到原廠虧損已長達1年多,各家原廠對價格堅持的態度很明顯,且有部分品項回到損益平衡、有些尚未回歸成本價格。2024年還有拉升價格的動力,但市場需求將決定價格后續調漲的動力。

2023年四季度,NAND Flash出貨量環比增長3%,整體合并營收達到 92.29 億美元,環比增幅約 2.9%,展望四季度,NAND Flash產品也或將量價齊升。

手機、PC、服務器是存儲芯片的主要應用市場,終端回暖是存儲芯片向好的重要原因。存儲芯片是半導體產品的重要零部件,其市場走勢一直是半導體行業的風向標。隨著終端需求的明確增長以及去庫存化的有效進行,存儲芯片或迎來一輪漲價行情,整個半導體產業或有望迎來周期上行的曙光。

3、NOR Flash也漲

存儲芯片漲價風潮進一步蔓延,這一次NOR Flash行業即將迎來拐點。根士丹利最新報告指出,2024年全球NOR Flash市場將從供過于求轉向供不應求,迎來“量價齊升”的局面。

2022-2023年,NOR Flash市場都處在供過于求的狀態之中,大摩報告指出,供應過剩幅度約在5%以內。其主要原因便在于需求弱于預期,但如今隨著PC、智能手機、服務器需求持續上升,產業趨勢向好,NOR Flash市場重新迎來曙光,報告指出,消費電子2024年將整體復蘇,而PC、智能手機的NOR Flash用量漸增,將對NOR Flash需求有著正面影響,預計明年二季度NOR Flash將進入旺季,需求有望增長5%左右。

在這一氛圍下,NOR Flash行業已開始醞釀漲價。有消息指出,預計NOR Flash將接棒啟動存儲芯片新一輪漲價潮,預計明年1月起先漲5%,二季度漲幅有望擴大至10%。

兆易創新、華邦電子、旺宏等NOR Flash供應商去年底啟動減產后,市場庫存量逐步下降,之前庫存水位平均約在3-4周水平。近期終端需求回溫,開始拉貨,OEM及系統廠庫存水位快速降至僅2周左右;業內預計OEM及系統廠將在明年一季度傳統淡季啟動拉貨并回補庫存。

不僅是NOR Flash有望迎來漲價,TrendForce近期預計,明年一季度DRAM及NAND價格環比增幅均有望達到18%-23%——相較其此前預期(DRAM價格環比增長8%-13%、NAND 5%-10%),最新的預計增幅翻倍不止,上調了10-13個百分點。

人工智能和大數據需求上漲,存儲漲價行情來襲

根據其它研究機構預測顯示,2024年存儲行業上漲動能大,大概率行情會持續上漲。

2024年1月15日,德邦證券發布研報點評電子行業。DRAM:價格持續上漲,動能強勁。根據DRAMexchange,上周(0108-0115)DRAM 18個品類現貨價格環比漲跌幅為-0.2%~+3.4%,平均漲跌幅為+1.2%,前值為+2.3%。上周18個料號中,有17個料號呈上漲趨勢。現貨貿易商對于未來漲價想法一致,對于供應量偏少的常規用料進行預前備貨。

NAND:顆粒周漲幅上漲,部分料號表現優異。上周(0108-0115)NAND顆粒現貨價格環比漲跌幅區間為-1.7%~+3.7%,31個品類平均漲跌幅為+0.4%,前值為+0.6%。其中12個型號價格持平,15個型號價格上漲,4個型號價格下跌。由于原廠官價調漲,供應商大幅調漲報價,因此eMMC及特定SSD呈現上漲行情,工廠端亦小幅跟進目標價格。

模組端:威剛23年業績平穩,預計24年業績動能充足。威剛去年12月營收31.45億新臺幣,月減23.18%,年增33.52%。展望今年,威剛表示,由于原廠減產與產能排擠效應發酵,且AI應用將在下半年開始不斷擴大,相關服務器、PC與智能手機等需求都將接踵而至,DRAM與NANDFlash價格可望維持一整年多頭格局。

供給端緊縮漲價,需求端也有一連串新興AI需求產生,以及車用存儲需求大幅增加,預計將有利于威剛業績。而十銓表示,原廠減產效應發酵,去庫存化效應浮現,合約價與現貨價格持續回升,由于AIPC及高性能電腦的快速發展,帶動各種AI應用,刺激PC規格升級需求提升,有望帶動一波換機潮,十銓樂觀看待2024年消費市場需求復蘇狀況,預期H1價格將有明顯的上漲趨勢,并帶動出貨成長動能。

存儲巨頭美光也在近期給出了樂觀預期,其指出明年產品報價將回升,漲勢延續至2025年,2024年將是存儲器產業景氣反彈的一年。中信證券認為,存儲芯片產業鏈公司Q3業績均有所修復,主流、利基存儲價格齊漲,持續關注原廠庫存去化進程和下游需求復蘇節奏對存儲價格的影響。

行業周期角度,分析師稱海外大廠稼動控制下存儲供需逐漸改善,主流存儲價格Q3起持續回暖,并在Q4帶動利基存儲價格觸底回升,看好產業鏈細分龍頭Q4隨庫存去化、需求逐步回歸迎來業績底部復蘇,看好國內存儲產業鏈周期復蘇疊加國產化趨勢下的投資機遇。

審核編輯:劉清

-

半導體

+關注

關注

334文章

27711瀏覽量

222651 -

DRAM

+關注

關注

40文章

2325瀏覽量

183868 -

NAND閃存

+關注

關注

2文章

223瀏覽量

22855 -

Nand flash

+關注

關注

6文章

241瀏覽量

39988 -

NAND芯片

+關注

關注

0文章

23瀏覽量

10101

原文標題:上漲OR下跌?2024年DRAM、NAND Flash合約價將如何演繹

文章出處:【微信號:ikuxing,微信公眾號:半導體芯情】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

NAND Flash廠商2025年重啟減產策略

鎧俠計劃12月減產,或助NAND Flash價格反轉

DRAM與NAND閃存價格大幅下跌

2024年DRAM收入將達到980億美元,同比增長88%

DRAM與NAND市場迎高增長,2024年收入飆升

NAND Flash的擦寫次數介紹

NAND Flash和NOR Flash哪個更好

TrendForce預測2025年DRAM與NAND閃存產業營收將創歷史新高

NAND Flash與NOR Flash:壞塊管理需求的差異解析

2024年第一季度NAND Flash產業營收增長28.1%

三星、SK海力士對DRAM和NAND產量持保守態度

AI浪潮拉動DRAM與NAND閃存合約價飆升

什么是NAND 型 Flash 存儲器?

DRAM芯片銷售大幅增長,全年銷售額預計增長46%?

工商網監

工商網監

評論