降價搶市!多家半導體企業“負毛利率”,波及封測、射頻、分立器件等

降價搶市!多家半導體企業“負毛利率”,波及封測、射頻、分立器件等

電子發燒友網報道(文/劉靜)由于市場需求低迷,行業競爭激烈,導致過去一年不少半導體企業不得不主動下調產品價格占領市場。近日,半導體企業進入2023年財報披露高峰期,那些降價去庫存導致毛利掉為負數的半導體企業也不斷被曝出。

銷售毛利率為負數,表明企業在銷售業務上已經產生了虧損,即便銷量是增加的,但業務是不盈利的。在半導體下行周期,究竟有哪些半導體上市公司被迫做了“虧本”買賣呢?

多家半導體企業做“虧本”買賣,出現負毛利率

據電子發燒友網整理,截至目前共有89家半導體上市公司披露2023年業績,其中銷售毛利率直接掉至負數的企業有氣派科技、芯聯集成等等。

2023年,氣派科技實現營業收入5.54億元,同比增長2.58%;歸母凈利潤為-1.31億元。2023年氣派科技四個季度都持續虧損,歸母凈利潤分別為-3363.23萬元、-3579.70萬元、-3168.73萬元、-2985.04萬元。

在毛利率方面,氣派科技也表現不佳,毛利率各季度分別為-14.22%、-14.39%、-12.09%、-11.67%,導致2023年全年氣派科技的毛利率直接掉為-12.97%,為2023年負毛利最低的半導體上市公司。從公開披露業績以來,這是氣派科技13年來第一次銷售毛利率為負數。

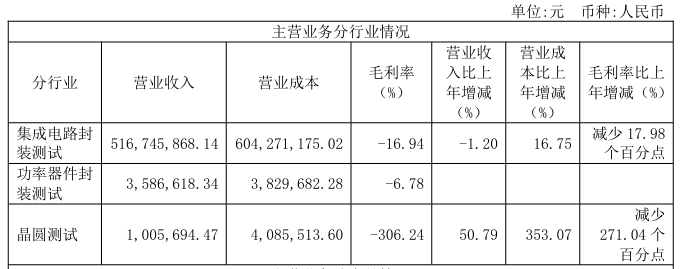

氣派科技是一家從事集成電路封裝、測試業務的公司,主要產品有MEMS、FC、5G氮化鎵射頻器件塑封封裝、LQFP、QFN/DFN、CQFN/CDFN、CPC、SOP、SOT、TO、QIPAI、DIP、PDFN 等多個系列產品。除集成電路封測外,近年氣派科技還開拓了晶圓測試服務。

在2021年半導體上行周期時,氣派科技集成電路封裝測試業務毛利率為30.47%。而最新的財報顯示,2023年氣派科技集成電路封裝測試業務毛利率已經掉至-16.94%。而且其晶圓測試業務毛利率更是夸張,-306.24%。

受行業終端需求不足,行業競爭激烈,封測企業氣派科技下調產品價格,毛利率出現較大幅度下降。晶圓測試業務毛利率大幅下滑除了跟氣派科技降價有關外,由于該業務剛開拓不久其成本大幅上漲也是導致毛利率不佳的因素。

芯聯集成成立于2018年,是一家專門從事功率器件及模組和MEMS傳感器的研發、設計和制造業務,為集成電路設計企業提供一站式晶圓代工服務的企業。

2023年,芯聯集成銷售毛利率為-6.81%,比上年同期減少6.58個百分點。衡量企業盈利能力的另一重要指標凈利率,也出現大幅下滑,同比減少20.61個百分點,為-55.24%。這也直接導致,2023年芯聯集成歸母凈利潤虧損大幅擴大到19.58億元。

雖然此前芯聯集成由于尚未形成規模效應,毛利率連年為負,但從2020年開始,芯聯集成毛利率就呈現向正快速提升的趨勢。具體其2020年、2021年、2022年的銷售毛利率分別為-94.02%、-16.4%、-0.23%。原本在2023年毛利率轉正的芯聯集成,卻被下行的消費市場當頭一棒,負毛利率幅度再次擴大。

財報顯示,2023年芯聯集成的集成電路晶圓制造代工業務毛利率為-7.60%,較上年減少7.51個百分點;封裝測試業務毛利率-15.93%,較上年減少4.94個百分點。

值得一提的是,雖然芯聯集成來自消費應用領域的收入是下滑的,但是其在汽車領域表現不錯。芯聯集成46.97%的主營收入來自車載領域,2023年該領域收入同比增長128.42%。在新能源車方面,芯聯集成IGBT、MOSFET、SiC MOSFET等車載產品全面進入規模量產,同時推出多個高性能主驅逆變模組,激光雷達光源VCSEL也進入量產爬坡。

此外,存儲廠商佰維存儲在三季報的披露上,也出現了銷售毛利率為負數的問題。銷售毛利率從2022三季報的14.77%下滑至2023三季報的-3.48%。佰維存儲預計4月30日發布2023年年度報告。

負毛利率波及封測、代工、材料及二極管等多個領域

從半導體領域看,2023年毛利率受損最嚴重的是封測行業。除了上文氣派科技集成電路封裝測試毛利率-16.94%、芯聯集成封裝測試業務毛利率-15.93%外,電子發燒友網在整理中發現長電科技、甬矽電子以及燦瑞科技等企業的封裝測試業務毛利率均出現較大幅度的下滑。

其中作為國內封測龍頭的長電科技,2023年歸母凈利潤同比下滑54.48%,毛利率同比減少-19.86%,其芯片封測毛利率已下滑至13.49%。

在國內中高端封測領域,甬矽電子的市場份額已進入前六,全球排名位居前二十。這家企業2023年毛利率同比下滑36.54%。其中,系統級封裝產品毛利率減少4.90個百分點,扁平無引腳封裝產品毛利率減少6.75個百分點,高密度細間距凸點倒裝產品減少10個百分點。

此外,燦瑞科技的封裝測試服務業務在2023年也出現了負毛利率,為-16.86%。燦瑞科技具備晶圓測試、芯片封裝、成品測試服務能力,其已有SOP、SIP、DIP、SOT、DFN等多種形式的封裝測試服務。

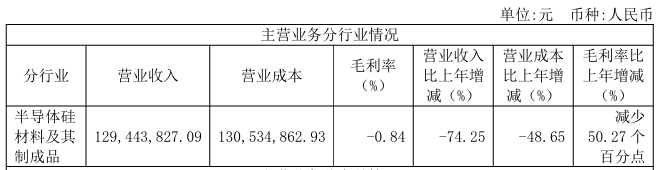

在半導體材料領域,2023年神工股份也出現了負毛利率的問題。神工股份是一家主要從事單晶硅材料、硅零部件、半導體級大尺寸硅片及其應用產品研發、生產和銷售的企業。而財報顯示,2023年神工股份的半導體硅材料及其制成品毛利率為-0.84%,較上年減少50.27個百分點。其中半導體大尺寸硅片業務毛利率為-216.46%。

在半導體級單晶硅材料領域,神工股份有顯著優勢,其生產的半導體級單晶硅材料純度達到11個9,量產尺寸最大可達19英寸,產品質量核心指標達到國際先進水平,可滿足7nm先進制程芯片制造刻蝕環節對硅材料的工藝要求。

半導體分立器件領域,2023年士蘭微的發光二極管產品也出現負毛利率,從2022年的12.98%降至-1.01%。封測廠商華天科技的LED封裝測試業務毛利率2023年也為-32.71%,同比下滑6.54%。

射頻芯片領域,也有企業出現負毛利率的問題。2023年立昂微實現營業利潤-9870.76萬元,較上年同期的71645.57萬元下降113.78%;毛利率19.76%,同比減少51.7%。其中,化合物半導體射頻芯片毛利率為-13.25%。

立昂微表示,產品降價導致毛利率大幅下降。其中半導體硅片折合6英寸的平均售價下降12.86%,半導體功率器件芯 片的平均售價下降12.33%。

一季度多家企業毛利率大幅回升,新一輪半導體上行周期是否已來臨?

芯片半導體行業有明顯的周期性特征,大概3到3.5年會有一個輪回。從1978年開始,全球半導體產業共經歷了11輪周期。專業市場調研機構表示,從過往的半導體周期來看,平均一個周期要運行42.6個月,上升期和下降期時間分別為21.8個月和20.8個月。

2019年半導體產業開啟第12輪周期,并在2020年、2021年出現歷史罕見的價格暴漲,然而在2022年一季度開始半導體產業又開始下行 ,企業營收、凈利及毛利率出現不同程度的同比和環比下降,庫存周轉天數和庫存量在2022年創下歷史新高,導致2022年、2023年企業的產品出現很大幅度的價格下跌,很多企業都感受到了這輪下行周期的痛。

一般半導體下行周期為20.8個月,本輪下行是從2022年一季度開始的,去年第三、第四季度已經出現半導體周期底部來臨的聲音。這輪半導體下行周期是否真的已經結束,并開始重新上行呢?

最近半導體企業2024年第一季度報告給出了樂觀信號。從季報看,2024年一季度不少半導體企業業績及毛利率都出現了明顯的回升。比如封裝廠商甬矽電子的毛利率從2023年Q1的8.39%上升至14.23%;氣派科技的毛利率從-14.22%上升至-3.93%,負毛利率幅度明顯縮小。

-

半導體

+關注

關注

335文章

28745瀏覽量

234764 -

射頻

+關注

關注

106文章

5742瀏覽量

169996 -

分立器件

+關注

關注

5文章

231瀏覽量

21855 -

封測

+關注

關注

4文章

363瀏覽量

35463

發布評論請先 登錄

今日看點丨蘋果 iPhone 17 或將支持 Qi 2.2 標準;國內新勢力車企毛利率:賽力斯第一,小米第二

花旗:小米Q1毛利率表現突出 毛利率提升0.5個百分點至22.8%

麥科信獲評CIAS2025金翎獎【半導體制造與封測領域優質供應商】

AEC-Q102:汽車電子分立光電半導體元器件的測試標準

意法半導體2024年第四季度總結回顧

豆包大模型降價后毛利率仍達50%

瑤華半導體:引領大功率射頻封測技術,助力5G與能源應用

意法半導體第三季度實現凈營收32.5億美元

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

聞泰科技中報:半導體業務谷底快速反彈,Q2毛利率大幅提升

毛利率下滑,芯片企業如何逆風翻盤?

工商網監

工商網監

評論