") 2025年芯片代工增長率預(yù)計為20%,比2024年有所放緩

2025年芯片代工增長率預(yù)計為20%,比2024年有所放緩

2025年芯片代工增長率預(yù)計為20%,比2024年有所放緩

根據(jù)調(diào)研機構(gòu)Counterpoint Research的數(shù)據(jù),芯片代工業(yè)務(wù)的增長預(yù)計在2025年達到20%,這一增長主要由臺積電及其部分競爭對手很好地抓住了人工智能的浪潮所引領(lǐng)。不過,該預(yù)測同時顯示,中國經(jīng)濟增速較去年略有放緩。

Counterpoint指出,芯片行業(yè)的代工部門在2024年實現(xiàn)了22%的增長,從2023年的低迷狀態(tài)中成功反彈。人工智能在數(shù)據(jù)中心和邊緣計算領(lǐng)域的拓展,推動了對前沿節(jié)點芯片的需求。臺積電通過結(jié)合先進的封裝技術(shù)(如該公司專有的CoWoS技術(shù))來制造5/4納米和3納米芯片,從而抓住了這一發(fā)展勢頭。

Counterpoint分析師Adam Chang在接受EE Times采訪時表示:“我們預(yù)計2025年整體代工利用率將達到80%左右,且先進節(jié)點的利用率會高于成熟節(jié)點。”他還提到,“相比其他地區(qū),中國成熟的代工廠需求可能會更強勁,這得益于國內(nèi)的本土化優(yōu)勢。

”Chang進一步指出,領(lǐng)先的節(jié)點(5/4納米和3納米)將保持90%以上的行業(yè)利用率,因為臺積電持續(xù)受益于高端智能手機需求和超大規(guī)模人工智能相關(guān)訂單的激增。這里所說的超大規(guī)模公司,是指像亞馬遜、微軟和谷歌這類提供各種云計算和數(shù)據(jù)服務(wù)的企業(yè)。

在1月份公布的季度業(yè)績中,臺積電預(yù)測其2025年的銷售額將增長26%。Counterpoint的數(shù)據(jù)顯示,受人工智能領(lǐng)域領(lǐng)導(dǎo)者英偉達(Nvidia)以及智能手機芯片設(shè)計商蘋果(Apple)、高通(Qualcomm,原文Alibaba有誤)和聯(lián)發(fā)科(MediaTek)等的需求推動,2025年前沿節(jié)點的晶圓廠利用率仍將保持強勁。利用率是資本密集型芯片行業(yè)盈利能力的關(guān)鍵指標(biāo)。

Counterpoint表示,由于消費電子、網(wǎng)絡(luò)、汽車和工業(yè)領(lǐng)域的終端市場需求疲軟,成熟節(jié)點(定義為28/22納米及以上)的復(fù)蘇相對緩慢。具有強大絕緣體上硅能力的代工廠,如格芯(GlobalFoundries)、Tower和臺積電,有能力從成長中的硅光子市場獲益。”不過,與主流半導(dǎo)體需求相比,這一業(yè)務(wù)的規(guī)模仍然相對較小。鑒于臺積電在高級節(jié)點和高級封裝領(lǐng)域的主導(dǎo)地位,Counterpoint認為它仍將是云人工智能需求的主要受益者。

共封裝光學(xué)器件(CPO)是另一項值得關(guān)注的技術(shù),因為它可能成為超大規(guī)模數(shù)據(jù)中心硅光子學(xué)的主要驅(qū)動力。“CPO的采用仍處于早期階段。英偉達首席執(zhí)行官黃仁勛都表示,廣泛采用還需幾年時間,預(yù)計2026年或2027年后將有可觀的收入貢獻。”

臺積電是先進封裝領(lǐng)域的領(lǐng)導(dǎo)者,但并非唯一受益的代工廠。美國英特爾公司也從中獲利頗豐,尤其是憑借其EMIB和Foveros 3D封裝技術(shù)。

Foveros 3D堆疊主要用于英特爾自己的產(chǎn)品,如采用基于小芯片架構(gòu)的Meteor Lake。Chang表示:“鑒于半導(dǎo)體設(shè)計日益復(fù)雜,預(yù)計英特爾將繼續(xù)投資先進封裝研發(fā),既支持自身的產(chǎn)品路線圖,又吸引外部客戶。”

Counterpoint預(yù)計,2025年上半年汽車半導(dǎo)體將持續(xù)進行庫存調(diào)整,這會延緩行業(yè)復(fù)蘇。英飛凌和恩智浦等全球集成設(shè)備制造商的高庫存水平,可能會導(dǎo)致成熟節(jié)點代工廠的外包業(yè)務(wù)減少,進而進一步影響成熟節(jié)點的利用率。

Chang稱:“雖然受電動汽車和高級駕駛輔助系統(tǒng)趨勢的推動,每輛車的半導(dǎo)體含量確實在增加,但汽車半導(dǎo)體市場目前正面臨調(diào)整。汽車市場已經(jīng)疲軟了幾個季度,高利率進一步抑制了需求,因為該行業(yè)對宏觀經(jīng)濟條件特別敏感。”

根據(jù)Counterpoint的數(shù)據(jù),2025年以后,代工行業(yè)將持續(xù)增長,但預(yù)計2025年至2028年的復(fù)合年增長率將放緩至13 - 15%。報告指出,這種長期擴張將取決于領(lǐng)先技術(shù)的進步節(jié)點,如3納米、2納米及以下制程,先進封裝技術(shù)的加速應(yīng)用,包括CoWoS和3D集成。在未來3 - 5年內(nèi),這些創(chuàng)新仍將是該行業(yè)的主要增長引擎。

Counterpoint認為,預(yù)計臺積電將繼續(xù)保持領(lǐng)先地位,引領(lǐng)行業(yè)趨勢。臺積電擁有超過60%的代工業(yè)務(wù)份額,緊隨其后的是三星和英特爾。臺積電預(yù)計其2025年的資本支出將在380億至420億美元之間,高于去年的約298億美元。

從芯片設(shè)備方面來看,據(jù)行業(yè)協(xié)會SEMI稱,芯片代工廠仍將是半導(dǎo)體設(shè)備采購的主力軍。根據(jù)SEMI的數(shù)據(jù),今年代工部門預(yù)計將使產(chǎn)能每年增加10.9%,從2024年的每月1130萬片晶圓增加到2025年創(chuàng)紀(jì)錄的1260萬片。

此外,SEMI的數(shù)據(jù)顯示,2024年內(nèi)存市場的增長率為3.5%,2025年可能會放緩至2.9%。強勁的生成式人工智能需求正在推動內(nèi)存市場發(fā)生重大變化,對高帶寬內(nèi)存(HBM)的需求激增,與DRAM和NAND閃存市場相比,容量增長趨勢出現(xiàn)了分化。

由于先進內(nèi)存芯片(尤其是HBM)的強勁銷售,SK海力士今年1月的年度營業(yè)利潤首次超過了內(nèi)存行業(yè)的領(lǐng)頭羊三星。SK海力士是英偉達唯一的HBM供應(yīng)商,而內(nèi)存競爭對手三星和美光仍在嘗試推出HBM產(chǎn)品。

聲明:本網(wǎng)站部分文章轉(zhuǎn)載自網(wǎng)絡(luò),轉(zhuǎn)發(fā)僅為更大范圍傳播。 轉(zhuǎn)載文章版權(quán)歸原作者所有,如有異議,請聯(lián)系我們修改或刪除。聯(lián)系郵箱:viviz@actintl.com.hk, 電話:0755-25988573

【近期會議】

2025年2月26日14:00,《化合物半導(dǎo)體》雜志將聯(lián)合常州臻晶半導(dǎo)體有限公司給大家?guī)怼疤蓟枰r底產(chǎn)業(yè)的淘汰賽:挑戰(zhàn)與應(yīng)對之道”的線上主題論壇,共同探索碳化硅襯底產(chǎn)業(yè)生存之道,推動我國碳化硅產(chǎn)業(yè)的創(chuàng)新發(fā)展!誠邀您報名參會:https://w.lwc.cn/s/mERNna

【2025全年計劃】

隸屬于ACT雅時國際商訊旗下的兩本優(yōu)秀雜志:《化合物半導(dǎo)體》&《半導(dǎo)體芯科技》2025年研討會全年計劃已出。

線上線下,共謀行業(yè)發(fā)展、產(chǎn)業(yè)進步!商機合作一覽無余,歡迎您點擊獲取!

https://www.compoundsemiconductorchina.net/seminar/。

審核編輯 黃宇

-

芯片

+關(guān)注

關(guān)注

459文章

51927瀏覽量

433819 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28347瀏覽量

230266

發(fā)布評論請先 登錄

相關(guān)推薦

華寶新能2024年報暨2025年一季報出爐 24年利潤同比增長高達237.89%

2025年中國Mini LED TV市場銷量滲透率預(yù)計達40%

平板電腦市場2024年Q4增速放緩

晶圓代工行業(yè)迎來增長高峰,2025年收入預(yù)計增長20%

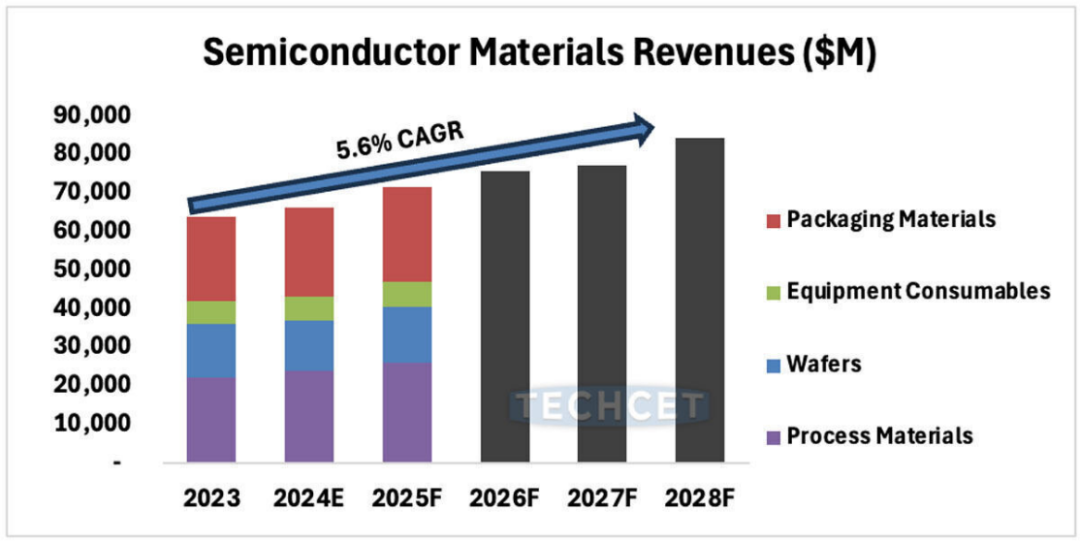

TECHCET預(yù)測,半導(dǎo)體材料市場預(yù)計將在2028年增長至840億美元

2024年晶圓代工市場年增長22%,臺積電2025年持續(xù)維持領(lǐng)頭羊地位

曬獎品——2024年度優(yōu)秀版主

全球半導(dǎo)體代工龍頭企業(yè)齊聚上海,共同探討半導(dǎo)體代工趨勢與技術(shù)革新

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論