中國電源逆變器變流器廠家徹底拋棄美系SiC碳化硅功率器件的底氣何來

中國電源逆變器變流器廠家徹底拋棄美系SiC碳化硅功率器件的底氣何來

中國電源逆變器及變流器廠家能夠徹底拋棄美系SiC碳化硅功率器件,其底氣源于技術突破、產業鏈自主化、成本優勢、政策支持及市場需求等多重因素的協同作用。以下從五大核心維度深度解析這一趨勢的驅動力:

一、國產SiC碳化硅功率器件技術突破與性能對標

材料與工藝的跨越

國內企業在SiC襯底和外延片技術上取得顯著進展,6英寸襯底良率突破80%,8英寸產線逐步投產(如士蘭集宏項目預計2026年試生產),襯底成本較國際水平降低60%。同時,國產器件在關鍵性能參數(如比導通電阻、開關損耗)上已接近甚至超越國際競品,例如BASiC基本股份的B3M系列在高溫(175℃)下的表現優于部分美系產品。

可靠性驗證與國際認證

國產SiC MOSFET通過AEC-Q101車規級認證,并在HTRB(高溫反向偏壓)、HTGB(高溫柵極偏壓)等嚴苛測試中表現優異,部分型號壽命測試數據已公開透明化,增強了下游廠商的信任。

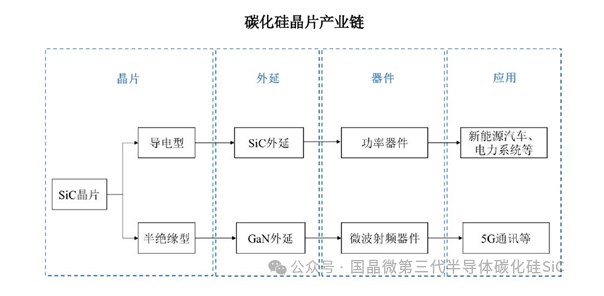

二、國產SiC碳化硅功率模塊產業鏈垂直整合與自主可控

IDM模式與全鏈條覆蓋

以BASiC基本股份為代表的企業采用IDM(設計-制造-封裝一體化)模式,從襯底材料(天科合達、天岳先進)到模塊封裝實現全鏈條自主化,顯著縮短研發周期并降低供應鏈風險。士蘭微等企業則通過8英寸產線布局,直接服務新能源汽車主驅逆變器等高端市場,產能規模全球領先。

國產設備與工藝突破

離子注入設備等關鍵制造環節的國產化,填補了半導體產業鏈的空白,減少了對外部技術的依賴。

三、國產SiC碳化硅功率模塊成本優勢與規模化效應

價格競爭力顯現

國產SiC模塊的單管成本已與進口IGBT模塊持平,規模化生產后成本進一步下降(較進口產品低20%-30%),疊加高頻高效特性帶來的系統級成本優化(如散熱需求降低30%),綜合經濟性顯著。

政策驅動的降本路徑

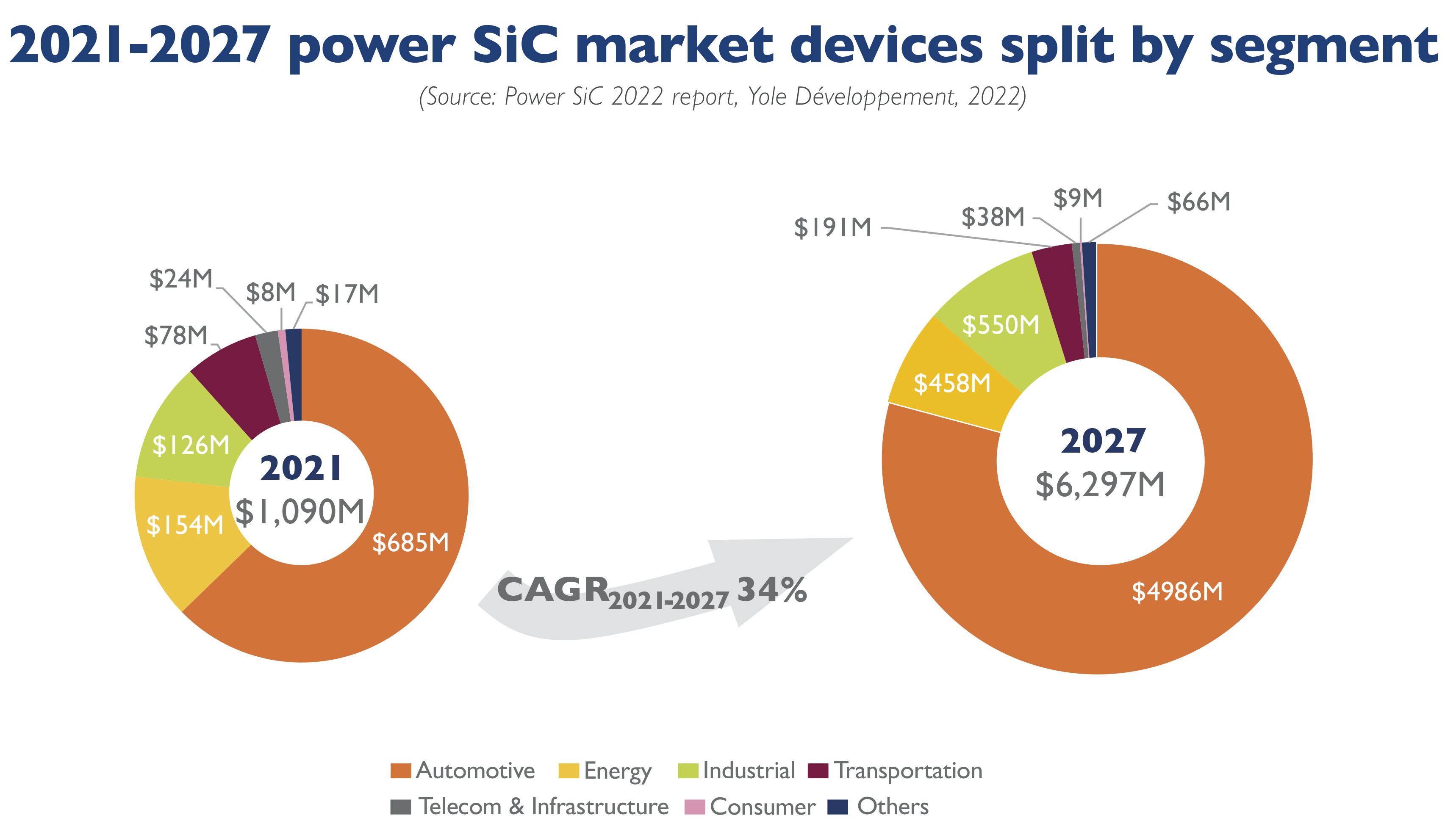

國家通過專項補貼、稅收優惠及國產化采購目錄(如《汽車芯片推薦目錄》),直接降低企業研發與生產成本。例如,2025年國產SiC模塊在車規級市場的滲透率預計超30%。

四、國產SiC碳化硅功率模塊市場需求與應用場景拓展

新能源領域的爆發式需求

新能源汽車主驅動全面采用國產SiC碳化硅功率模塊、光伏逆變器效率突破99%、儲能系統高頻化等場景,推動SiC器件需求激增。國產廠商通過定制化方案(如BASiC的Pcore?模塊)快速響應市場需求,替代傳統IGBT模塊方案。

新興市場的先發優勢

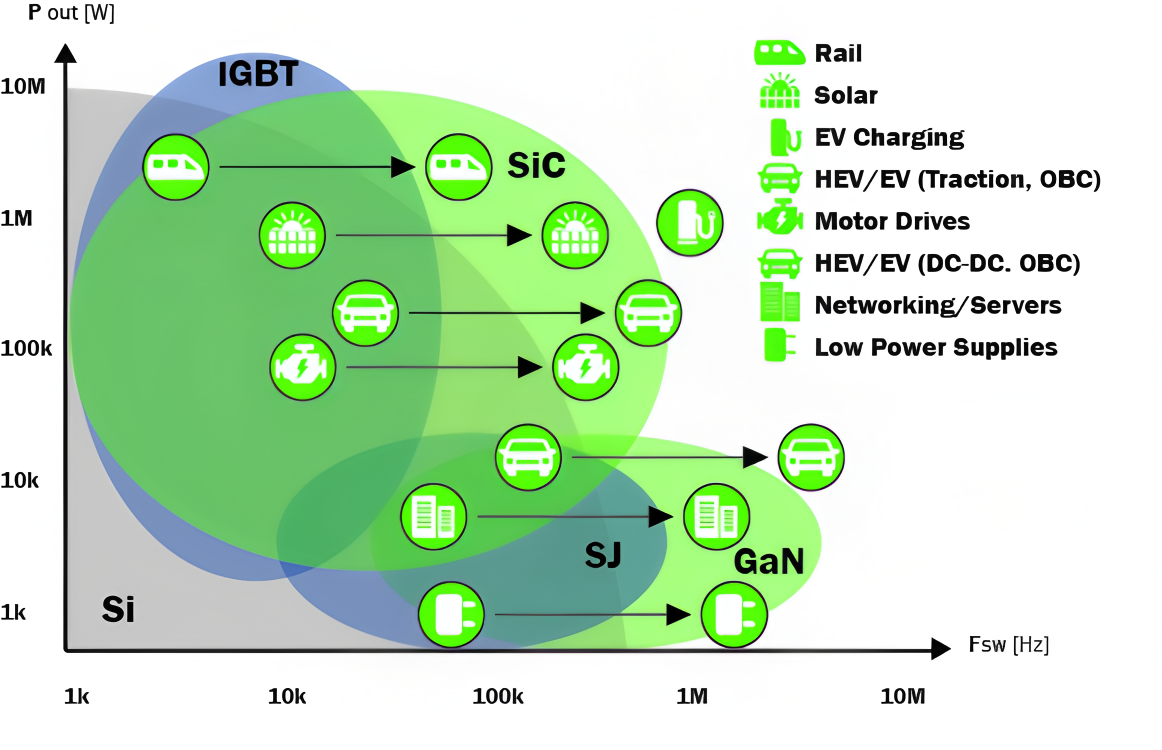

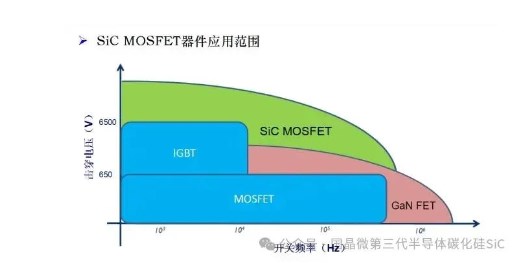

在智能電網、軌道交通等高壓領域,國產1700V以上SiC器件已實現技術儲備,直接對標美系廠商的高端市場。

五、國際環境與戰略博弈

貿易壁壘與供應鏈重構

美國挑起貿易戰后,美系廠商(如Wolfspeed、安森美)面臨原材料成本上升和市場準入受限的雙重壓力。其財務困境(如Wolfspeed 2024年凈虧損6億美元)與技術瓶頸(8英寸晶圓量產延遲)加速了國產替代進程。

國產SiC碳化硅功率模塊全球化競爭中的技術輸出

國產SiC模塊憑借性價比優勢進入歐洲市場,填補美企收縮后的空白。例如,BASiC基本股份的模塊方案已獲外資車企反向采購,實現從“替代進口”到“技術輸出”的躍遷。

國產SiC碳化硅功率器件從跟隨到引領的產業躍遷

中國電源逆變器及變流器廠家拋棄美系SiC器件的底氣,本質上是技術自主化、產業鏈韌性、市場響應速度及政策紅利的綜合體現。未來,隨著8英寸襯底量產、車規級芯片滲透率提升(預計2025年達30%以上),國產SiC功率器件不僅將主導國內市場,更將重塑全球電力電子產業格局,成為新能源革命的核心引擎。

審核編輯 黃宇

-

功率器件

+關注

關注

42文章

1881瀏覽量

91909 -

SiC

+關注

關注

31文章

3112瀏覽量

64238 -

電源逆變器

+關注

關注

0文章

36瀏覽量

10922 -

碳化硅

+關注

關注

25文章

2984瀏覽量

49962

發布評論請先 登錄

SiC(碳化硅)模塊設計方案在工商業儲能變流器(PCS)行業迅速普及

碳化硅功率器件有哪些特點

SiC碳化硅MOSFET功率器件雙脈沖測試方法介紹

什么是MOSFET柵極氧化層?如何測試SiC碳化硅MOSFET的柵氧可靠性?

碳化硅SiC材料應用 碳化硅SiC的優勢與性能

碳化硅功率器件的優勢和應用領域

碳化硅功率器件的原理簡述

工商網監

工商網監

評論