") 國內(nèi)顯示市場表現(xiàn)積極,產(chǎn)能擴張帶動上游設備行業(yè)增長

國內(nèi)顯示市場表現(xiàn)積極,產(chǎn)能擴張帶動上游設備行業(yè)增長

“國內(nèi)顯示產(chǎn)業(yè)依托政策支持與技術迭代,不斷向高端領域升級,產(chǎn)能擴張正催生更龐大的上游設備市場。國產(chǎn)廠商從非核心領域出發(fā),逐步向上突破。以中導光電為代表的設備廠在諸如Array AOI等細分市場實現(xiàn)突圍,占據(jù)主要份額。在產(chǎn)業(yè)升級和國產(chǎn)替代的雙輪驅動下,顯示裝備自主化生態(tài)已站穩(wěn)腳跟,并正在逐步向半導體檢測等高技術賽道延伸。”

國內(nèi)顯示市場表現(xiàn)積極,產(chǎn)能擴張帶動上游設備行業(yè)增長

4月底,國內(nèi)面板巨頭京東方和TCL科技2025年第一季度財報雙雙出爐。根據(jù)財報信息,當前面板市場供應端基本實現(xiàn)按需調(diào)控產(chǎn)能,需求側受國補政策刺激和結構性增長等因素,第一季度表現(xiàn)亮眼。京東方2025年一季度營業(yè)收入達506億元,同比增長10.3%,歸母凈利潤達16.1億元,同比大幅增長64.1%,同時,扣非凈利潤達13.5億元,同比增長126.6%。TCL科技則實現(xiàn)同期營業(yè)收入401億元,歸母凈利潤10.1億元,同比大增322%。

在積極的市場表現(xiàn)背后,是近年來中國大陸廠商在主流的TFT-LCD和AMOLED技術路線上持續(xù)加碼。根據(jù)CINNO Research數(shù)據(jù),2024年中國大陸廠商的LCD產(chǎn)能已占全球近七成,中國大陸已經(jīng)成為全球最大LCD生產(chǎn)地,同時2024年中國大陸廠商的OLED產(chǎn)能也已占全球近三成。而隨著OLED高端產(chǎn)品市場需求持續(xù)上揚以及不間斷的技術迭代驅動,各大面板廠還在積極持續(xù)擴充OLED產(chǎn)能。近兩年,中尺寸IT專用OLED產(chǎn)線正成為OLED產(chǎn)業(yè)投資新周期的主題,2024年3月,京東方國內(nèi)首條G8.6 AMOLED生產(chǎn)線在成都奠基開工,同年9月,維信諾全球首條搭載無FMM技術(ViP)的G8.6 AMOLED產(chǎn)線在合肥開工。此外,華星、和輝、天馬也在積極評估OLED的擴產(chǎn)和新建項目。

作為一個重資產(chǎn)的先進制造行業(yè),面板產(chǎn)線投資中,設備占比通常很高,極端情況下甚至可以占到總項目投資的80%左右。以京東方成都G8.6 AMOLED產(chǎn)線項目為例,項目總投資額高達630億元人民幣,其中設備投資就超過了500億元人民幣。而維信諾合肥G8.6項目總投資額在550億元,其中設備投資額也高達約440億元。持續(xù)的巨額產(chǎn)線投資和設備需求,為我國上游設備行業(yè)發(fā)展提供了充足的市場需求,奠定了長期增長的良好基礎。

國內(nèi)顯示制程設備起步較晚,從非關鍵制程領域逐步突破

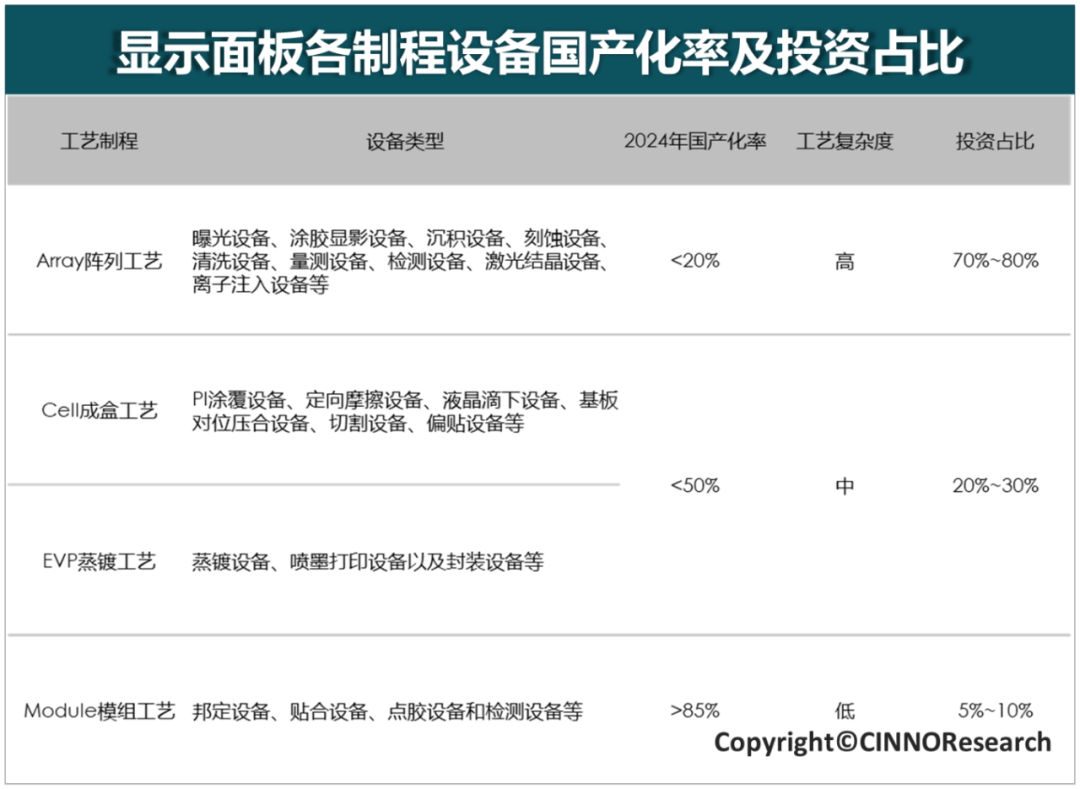

面板制造工藝可以大致分為Array(陣列) 、Cell(成盒) 、Module(模組) 三個環(huán)節(jié),其中Module段TFT-LCD與OLED的工藝設備需求大致相同,主要包括邦定、貼合、點膠和檢測以及其他設備。Module段制程設備的精密度要求相對較低,技術門檻也較低,是國內(nèi)設備企業(yè)最早進入的領域,率先實現(xiàn)了較高的國產(chǎn)化率,近年來Module段制程設備幾乎可實現(xiàn)國產(chǎn)全替代,國產(chǎn)化率超85%。

而在中段Cell成盒工藝中,TFT-LCD與OLED的制程差異較大,TFT-LCD的Cell制程設備包括PI涂覆設備、定向摩擦設備、液晶滴下設備、基板對位壓合設備等一系列液晶制程相關設備,而OLED由于采用有機材料制作自發(fā)光RGB子像素,在工藝流程上引入了蒸鍍設備、噴墨打印設備以及薄膜封裝設備等。其中最為核心的蒸鍍設備長期由Canon Tokki(日)壟斷。由于國內(nèi)相關上游產(chǎn)業(yè)鏈起步較晚,且面板行業(yè)后續(xù)建廠以OLED為主,相對TFT-LCD Cell段設備難度更高,而設備的開發(fā)往往需要投入大量資金且研發(fā)周期較長,導致該領域設備國產(chǎn)化率較低。

前段Array陣列工藝是顯示面板制造的核心環(huán)節(jié),直接決定像素驅動的精度、顯示分辨率及面板性能的穩(wěn)定性。Array段作為TFT陣列的構建基礎,需通過多道精密光刻、薄膜沉積及蝕刻工藝,在玻璃基板上形成復雜的微米級電路結構。Array陣列的工藝復雜度和設備投資成本都是三段制程中最高的,也是顯示面板良率與量產(chǎn)能力的關鍵瓶頸。而在前段Array陣列工藝上,TFT-LED和OLED工藝和設備大致相同,由于OLED采用LTPS(低溫多晶硅) TFT背板,相較于傳統(tǒng)a-Si(非晶硅)、Oxide(氧化物) TFT-LCD的Array制程,除了曝光設備、涂膠顯影設備、沉積設備、刻蝕設備、清洗設備、量檢測設備外,還增加了激光結晶設備和離子摻雜設備。

圖示:顯示面板各制程設備國產(chǎn)化率及投資占比來源:CINNO Research整理

另外,Array段基本工藝流程與半導體晶圓工藝流程大體相似,核心設備的制造商也高度重合,市場份額集中于美日韓企業(yè),整體國產(chǎn)化率長期低于20%。特別在關鍵的曝光設備、氣相沉積設備、干刻設備、蒸鍍設備等核心工藝制程設備中,國產(chǎn)化率幾乎為零。曝光設備集中在佳能(日)、尼康(日)等設備商,氣相沉積設備集中在AMAT(美)、TEL(日)等設備商,干刻蝕設備集中在AMAT(美)、TEL(日)等設備商。

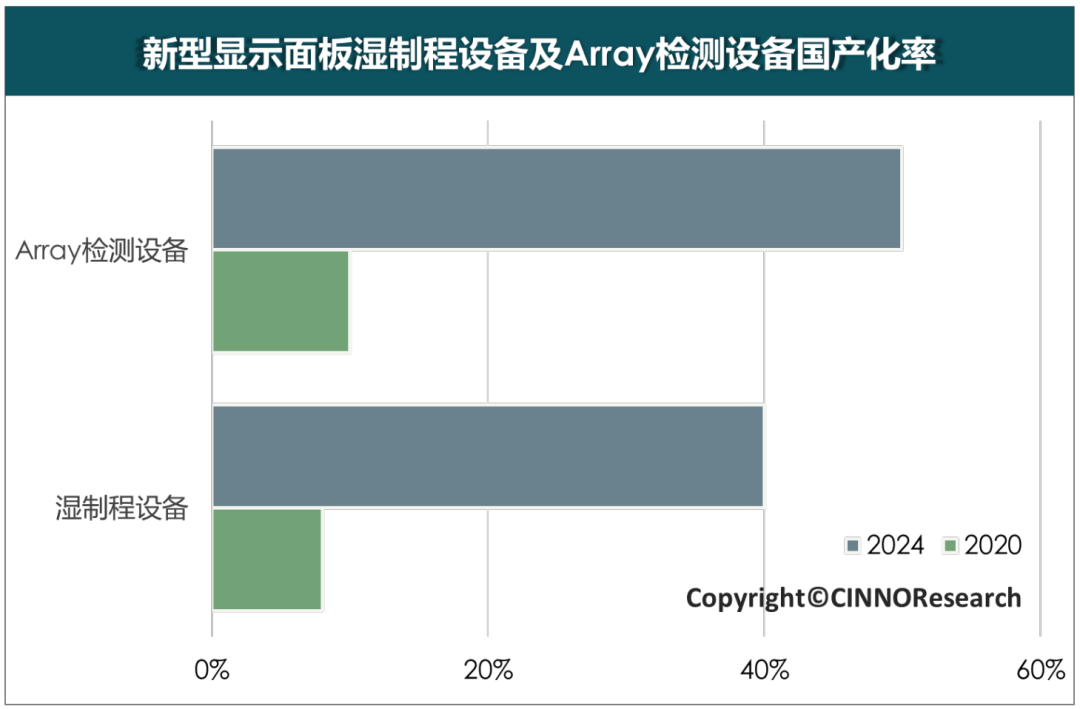

不過,在Array段其他制程設備上,例如濕刻相關制程領域,國產(chǎn)替代率已經(jīng)從2020年不到10%的水平提升至2024年約40%左右,取得了長足的進步。而在Array檢測設備,國產(chǎn)化率已從2020年的近10%提升至2024年近50%。國產(chǎn)設備廠正從非關鍵設備領域逐步突破。而在顯示市場之外,半導體市場技術上的相似性也為這些前段設備企業(yè)提供了更廣闊的市場和技術升級空間。

圖示:新型顯示面板濕制程設備及Array檢測設備國產(chǎn)化率來源:CINNO Research整理

Array AOI檢測設備等細分領域,已形成國內(nèi)設備廠商優(yōu)勢市場

Array檢測設備是專門用于顯示面板制造中Array段關鍵層質(zhì)量的設備,涵蓋了從薄膜沉積到圖案化等工序的各種檢測需求,包括光學檢測、電性能檢測、厚度測量、反射率及透過率測試、缺陷分析等。通過在工藝制程中進行各種功能檢測,從而保證各段生產(chǎn)制程的可靠性和穩(wěn)定,達到分辨各環(huán)節(jié)產(chǎn)品良品與否,提升產(chǎn)線整體良率的目的。可以認為,Array檢測設備是面板生產(chǎn)中保證良率的不可缺少的重要設備。

AOI檢測全稱自動光學檢測,是一種基于光學原理利用機器視覺替代人工目檢的檢測技術,主要用于檢測玻璃基板上的短路,斷路以及微小缺陷,該設備的技術難點在于如何清晰抓取圖像,并快速與數(shù)據(jù)庫缺陷進行對比并準確指出缺陷類型大小。

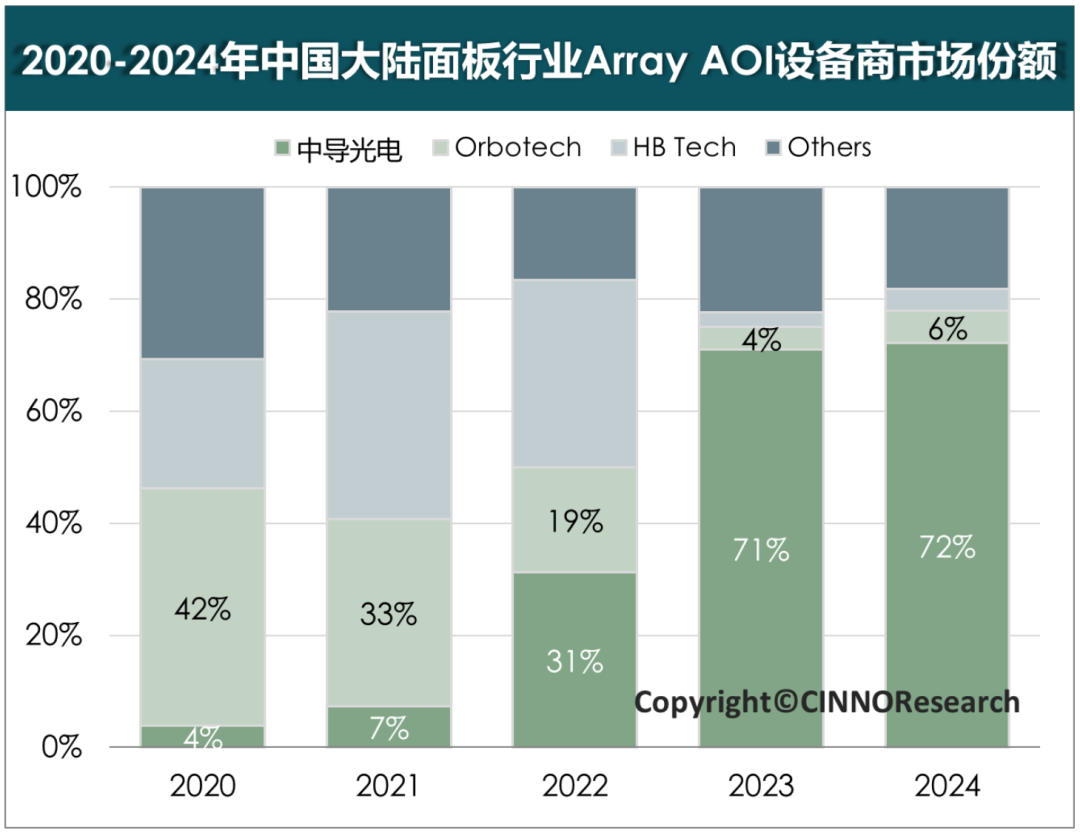

該細分設備領域與其他檢測設備情況類似,過去長期由國外企業(yè)主導。根據(jù)CINNO Research統(tǒng)計數(shù)據(jù)顯示,2020年中國大陸Array AOI的設備市場主要由Orbotech(以色列)、HBT(韓)等外資品牌主導,其中Orbotech憑借深厚的技術和客戶積累,占據(jù)超40%的市場,中國本土設備商的市場份額不到8%。自2018年開始,中美貿(mào)易戰(zhàn)拉開序幕,美國對中國高科技產(chǎn)業(yè)展開全方位打壓,意圖遏制中國在科技領域的崛起勢頭,至此供應鏈安全日益受到重視,產(chǎn)業(yè)鏈上下游的協(xié)同發(fā)展更加緊密,面板廠也開始大力支持設備國產(chǎn)化替代。AOI成為這一大背景下,國內(nèi)設備廠商突圍的一個縮影。

國內(nèi)設備商中導光電成立于2006年,是一家有海歸資深專家團隊創(chuàng)立的國內(nèi)平板顯示和半導體晶圓檢測設備企業(yè),迄今已在相關領域深耕近二十年,擁有深厚的產(chǎn)業(yè)積淀。中導光電公司的平板顯示檢測設備形成了完整的產(chǎn)品家族,檢測靈敏度達到亞微米級,是國內(nèi)平板顯示前段制程高端檢測裝備“中國解決方案”的主力軍。

在全行業(yè)大力推進設備國產(chǎn)化的風口上,中導光電敏銳抓住機遇,與面板廠協(xié)同驗證,通過1~2年的驗證改善,不斷提升設備性能,在設備的分辨率、檢測精度及檢測速度上已達到國外設備商同等技術水準,同時多年的技術鉆研及積累了巨量且多樣的Defect數(shù)據(jù)庫,靈活且穩(wěn)定的軟件算法模式,可快速應用實際產(chǎn)線的檢測需求,提升平板顯示制造廠商的產(chǎn)品良率和產(chǎn)出經(jīng)濟效益。

在2022年中導光電厚積薄發(fā),業(yè)績實現(xiàn)爆發(fā)性增長,企業(yè)多次獲得京東方、TCL華星、天馬微電子、信利等國內(nèi)多家主要平板顯示制造企業(yè)的復購訂單。2024年中導光電在中國大陸面板行業(yè)Array AOI的市場份額超過了70%,穩(wěn)居行業(yè)排名第一。Orbotech的市場份額急劇萎縮至6%左右,這也直接導致了Orbotech在2024年評估后宣布在2024年年底退出面板市場。

而在平板顯示行業(yè)獲得如此成績后,下一步公司計劃進一步向半導體晶圓檢測領域進軍。目前中導光電半導體晶圓檢測設備檢測靈敏度最高達到30nm,成功獲得重要客戶的復購訂單,公司正在加快步伐,積極布局,進一步鞏固和擴大在半導體檢測領域的市場地位。

圖示:2020~2024年中國大陸面板行業(yè)Array AOI設備商市場份額來源:CINNO Research整理

中導光電的發(fā)展歷程是我國自主設備領域發(fā)展的一個縮影。根據(jù)CINNO Research統(tǒng)計數(shù)據(jù),2024年全球TFT-LCD和AMOLED面板產(chǎn)值合計達到1,200億美元,其中中國大陸面板企業(yè)產(chǎn)值約為575億美元,占全球比重達48%,并且這一比例還有逐年升高趨勢,是名副其實的全球面板顯示制造中心。有如此巨大的下游資源帶動,目前我國光電顯示產(chǎn)業(yè)鏈部分核心材料與設備已能夠逐步實現(xiàn)國產(chǎn)化,部分高精尖領域仍依賴進口。而與材料行業(yè)相比,設備行業(yè)更加需要長期持續(xù)的投入。與國際設備巨頭相比,國內(nèi)設備公司起步較晚,依托下游支持與不懈努力,在一些細分領域能夠快速取得不俗的成績,甚至做到領先地位,不過與國際一線供應商數(shù)十年長線經(jīng)營的結果相比,規(guī)模上仍存在巨大差距,根基尚淺。下一步聚焦半導體行業(yè)正成為許多相關企業(yè)的共識。

我是CINNO最強小編, 恭候您多時啦!

CINNO于2012年底創(chuàng)立于上海,是致力于推動國內(nèi)電子信息與科技產(chǎn)業(yè)發(fā)展的國內(nèi)獨立第三方專業(yè)產(chǎn)業(yè)咨詢服務平臺。公司創(chuàng)辦十二年來,始終圍繞泛半導體產(chǎn)業(yè)鏈,在多維度為企業(yè)、政府、投資者提供權威而專業(yè)的咨詢服務,包括但不限于產(chǎn)業(yè)資訊、市場咨詢、盡職調(diào)查、項目可研、管理咨詢、投融資等方面,覆蓋企業(yè)成長周期各階段核心利益訴求點,在顯示、半導體、消費電子、智能制造及關鍵零組件等細分領域,積累了數(shù)百家中國大陸、中國臺灣、日本、韓國、歐美等高科技核心優(yōu)質(zhì)企業(yè)客戶。

-

面板

+關注

關注

13文章

1710瀏覽量

54636 -

AMOLED

+關注

關注

28文章

1141瀏覽量

106193 -

顯示產(chǎn)業(yè)

+關注

關注

0文章

50瀏覽量

9320

原文標題:顯示產(chǎn)業(yè)持續(xù)升級,驅動上游設備企業(yè)實現(xiàn)國產(chǎn)化突圍

文章出處:【微信號:CINNOResearch,微信公眾號:CINNO Research】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

全球柔性顯示技術市場快速增長

2025年LED顯示屏市場暢想:在增長與博弈中尋找未來

半導體材料市場規(guī)模不斷增長 國產(chǎn)化持續(xù)推進

國內(nèi)市場Mini LED電視滲透率強勁增長

國內(nèi)智能平板市場穩(wěn)健增長

顯示行業(yè)走勢分化 LED企業(yè)加速打造第二增長曲

字節(jié)跳動上半年營收穩(wěn)健增長,國際業(yè)務表現(xiàn)亮眼

立訊精密加速越南產(chǎn)能擴張

全球半導體市場持續(xù)增長,中國集成電路出口表現(xiàn)亮眼

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論