") 多家機(jī)器人企業(yè)2025年第一季度扭虧為盈

多家機(jī)器人企業(yè)2025年第一季度扭虧為盈

近日,不少工業(yè)機(jī)器人本體上市公司公布了2025年第一季度業(yè)績和2024年財務(wù)報告。

高工機(jī)器人觀察到,相比2024年的業(yè)績普遍虧損,不少機(jī)器人本體廠商在2025年第一季度經(jīng)營情況有所緩和,但仍未擺脫景氣度欠佳的陰影。

內(nèi)卷不能停

從“排位賽”進(jìn)入“淘汰賽”

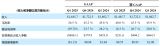

據(jù)高工機(jī)器人統(tǒng)計,今年1-3月份,在10家機(jī)器人本體上市企業(yè)(埃斯頓、新松機(jī)器人、埃夫特、匯川技術(shù)、庫卡、拓斯達(dá)、新時達(dá)、愛仕達(dá)旗下錢江機(jī)器人、越疆機(jī)器人、凱爾達(dá))中,有5家業(yè)績處于虧損狀態(tài)。

虧損的背后,一方面是汽車、光伏、鋰電等下游需求相較前幾年放緩,且新興應(yīng)用需求暫未規(guī)模起量,但機(jī)器人產(chǎn)能仍然高歌猛進(jìn),導(dǎo)致市場供需失衡。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,今年1-4月工業(yè)機(jī)器人產(chǎn)量22.1萬臺,同比增長34.1%,產(chǎn)能仍在快速提升。

另一方面,極度內(nèi)卷下的商業(yè)邏輯正逐漸“變質(zhì)”,不少企業(yè)把規(guī)模作為發(fā)展第一要務(wù),選擇戰(zhàn)略性虧損,搶份額、沖銷量。久而久之,“增量不增收,增收不增利”如同一把“達(dá)摩克利斯之劍”,懸在不少機(jī)器人本體廠商之上。

2025年,工業(yè)機(jī)器人行業(yè)更洶涌的新一輪競爭升級已成定局,日漸白熱化的競爭讓企業(yè)之間的角逐從“排位賽”逐漸演變成“淘汰賽”。

最為明顯的表現(xiàn)是“價格戰(zhàn)”升級。在下游需求放緩的同時,不少廠商為了搶占市場份額,采取了更為激進(jìn)的市場營銷和大客戶策略,產(chǎn)品價格進(jìn)一步被擊穿。

高工機(jī)器人了解到,部分頭部廠商面向汽車、3C等行業(yè)大客戶的供應(yīng)價再創(chuàng)新低,如SCARA機(jī)器人單臺價格下探到了萬元水平,一年時間降幅達(dá)50%;6kg負(fù)載六軸工業(yè)機(jī)器人價格達(dá)到2萬多元;部分協(xié)作機(jī)器人廠商產(chǎn)品底價已低于2萬元/臺。

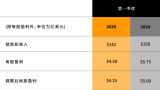

在存量爭奪甚至縮量絞殺的急劇內(nèi)卷中,企業(yè)盈利空間進(jìn)一步被壓縮。2025年第一季度,5家機(jī)器人本體上市公司毛利率同比下降,其中埃夫特的毛利率僅為5.46%,與2024年Q1相比下降了10個百分點(diǎn)。

出于搶占市場份額、緊抓大客戶等市場策略,頭部廠商帶頭打價格戰(zhàn)已經(jīng)不是秘密。一位資深業(yè)內(nèi)人士認(rèn)為,頭部廠商帶頭打價格戰(zhàn),用意無非是讓市場迅速“出清”,分出企業(yè)的三六九等和江湖地位,在基本完成市場占領(lǐng)后再進(jìn)行對客戶資源、生態(tài)位的分配。

環(huán)境雖然艱難,但生活還要繼續(xù)。正如在2024年高工機(jī)器人年會上,幾位第一梯隊機(jī)器人本體廠商負(fù)責(zé)人一致認(rèn)為,內(nèi)卷一旦開始,短期內(nèi)不可能停下,并且避無可避。

“內(nèi)卷沒有贏家,但躺平‘死’得更快”。一位機(jī)器人本體廠商表示,他們已經(jīng)在減少出貨量,拒絕了許多價格不合理的訂單,但這并不意味躺平,該投入的還是要投入,更多是在產(chǎn)品性能、客戶精細(xì)化運(yùn)營層面去發(fā)力。

一位協(xié)作機(jī)器人廠商表示,除了行業(yè)自身的階段性問題,許多企業(yè)和下游客戶對機(jī)器人和自動化裝備的研發(fā)設(shè)計和實(shí)際應(yīng)用理念也存在問題,限制了行業(yè)進(jìn)一步突破的可能。

與此同時,不少上游零部件供應(yīng)商同樣被波及,產(chǎn)品被甲方壓價,并且性能呈現(xiàn)高度同質(zhì)化的趨勢。綠的諧波總經(jīng)理張雨文表示,在核心零部件領(lǐng)域“文無第一、武無第二”,想成為絕對的頭部,卷價格、卷技術(shù)、卷服務(wù)、卷交付周期、卷品質(zhì),成為“六邊形戰(zhàn)士”是非常必要的。

面對市場競爭,上市企業(yè)還能通過公開募資“燒錢”,以戰(zhàn)略性虧損為代價,推出性價比產(chǎn)品,但中小型企業(yè)面臨的考驗(yàn)更為嚴(yán)峻,尤其是現(xiàn)金流運(yùn)營能力、市場推廣能力較弱的企業(yè),可能會在這一波大戰(zhàn)中被踢出市場。

內(nèi)卷避無可避

2025年怎么"突圍"?

從各大企業(yè)的年度規(guī)劃和實(shí)際行動中可以看到,今年不少企業(yè)在奮力“突圍”。以高端工藝應(yīng)用和出海保利潤、以性價比產(chǎn)品卷中低端市場、積極擁抱AI技術(shù)和具身智能,成為不少企業(yè)的迎戰(zhàn)策略。

首先是猛攻細(xì)分領(lǐng)域,積極拓展高端應(yīng)用。不少國產(chǎn)機(jī)器人廠商在汽車、3C電子、新能源之外,拓展食品包裝、醫(yī)藥、鋼構(gòu)、家具建材等細(xì)分領(lǐng)域,并且在高端焊接、噴涂、打磨、拋光、半導(dǎo)體搬運(yùn)等高端應(yīng)用發(fā)力,提升國產(chǎn)機(jī)器人的應(yīng)用率。

得益于去年在機(jī)床、紡織、電子、包裝等行業(yè)的快速增長,2025年,埃斯頓將聚焦金屬加工、汽車、半導(dǎo)體、船舶、航空航天等細(xì)分領(lǐng)域中的高端應(yīng)用場景發(fā)力,并將借波蘭基地建設(shè)契機(jī),進(jìn)一步擴(kuò)大出海和強(qiáng)化歐洲本地化運(yùn)營戰(zhàn)略。

新松機(jī)器人聚焦半導(dǎo)體等高端應(yīng)用領(lǐng)域,2024年半導(dǎo)體裝備業(yè)務(wù)同比增長約99%,半導(dǎo)體機(jī)器人業(yè)務(wù)增長150%。在2025年,新松機(jī)器人在聚焦戰(zhàn)略之外,計劃與機(jī)器人上下游產(chǎn)業(yè)鏈企業(yè)和優(yōu)質(zhì)資本協(xié)力合作,開拓高成長性特色業(yè)務(wù)反哺主業(yè)。

光伏、汽車整機(jī)板塊景氣度下滑直接導(dǎo)致埃夫特在2024年虧損,但其在通用工業(yè)領(lǐng)域,如建材木工、食品飲料、化學(xué)制品、包裝物流、金屬加工等行業(yè)實(shí)現(xiàn)了翻倍增長,2025年其將加大對噴涂、焊接等高端工藝的發(fā)展。

2024年,新時達(dá)在鋼構(gòu)、汽車零部件焊接領(lǐng)域取得較大增長,并推出了基于雙機(jī)協(xié)同的多項復(fù)雜工藝焊接方案、基于視覺的免示教智能焊接集成方案,今年計劃持續(xù)鞏固焊接領(lǐng)域優(yōu)勢并加大力度,同時進(jìn)一步加大在半導(dǎo)體機(jī)器人領(lǐng)域的推廣。

拓斯達(dá)表示,今年在鞏固3C、注塑、航空等優(yōu)勢業(yè)務(wù)基礎(chǔ)上,計劃進(jìn)一步發(fā)掘低空經(jīng)濟(jì)、人形機(jī)器人等新興產(chǎn)業(yè)契機(jī)。

錢江機(jī)器人表示,除了對壓鑄、焊接等細(xì)分市場的持續(xù)研發(fā),還計劃發(fā)展應(yīng)用于加工、裝配、打磨、碼垛、分揀等場景的高精度工業(yè)機(jī)器人。

其次,大多本體廠商均將“推進(jìn)AI技術(shù)與機(jī)器人結(jié)合”的研發(fā)提上日程。由類GPT大模型、多模態(tài)感知、數(shù)字孿生等技術(shù)掀起的新一輪數(shù)智化浪潮,讓各家企業(yè)不約而同地將目光瞄向具身智能領(lǐng)域。

埃夫特、埃斯頓、越疆機(jī)器人等企業(yè)已經(jīng)推出了人形機(jī)器人整機(jī)產(chǎn)品;匯川技術(shù)將加大人形機(jī)器人零部件的研發(fā)投入,并已對核心驅(qū)動零部件進(jìn)行樣品測試;美的聯(lián)合庫卡研發(fā)的移動式仿人型機(jī)器人已經(jīng)進(jìn)入美的工廠“打工”。

新時達(dá)計劃在2025年推出具身智能控制器和人形機(jī)器人;拓斯達(dá)已推出雙臂智能機(jī)器人、智能機(jī)器人柔性分揀上料工作站、具身智能碼垛工作站等產(chǎn)品,未來考慮聯(lián)合開發(fā)移動仿人機(jī)器人和人形機(jī)器人。

凱爾達(dá)斥資2億元成立了人形機(jī)器人子公司切入人形產(chǎn)業(yè)鏈,并計劃將業(yè)務(wù)從焊接領(lǐng)域向通用工業(yè)領(lǐng)域拓展。新松機(jī)器人成立了新松具身智能研究院,圍繞AI大模型、多模態(tài)感知、數(shù)字孿生等腦部技術(shù),計劃打造通用型智能機(jī)器人平臺,并在人形機(jī)器人領(lǐng)域也有所布局。

寫在最后:

從今年第一季度下游應(yīng)用來看,汽車行業(yè)保持了穩(wěn)定增長,3C行業(yè)延續(xù)了2024年的景氣度,鋰電行業(yè)快速增長復(fù)蘇,光伏行業(yè)產(chǎn)能仍然處于消化中,通用工業(yè)領(lǐng)域小幅度穩(wěn)步增長。

海外如歐洲汽車市場仍然處于動蕩期,需求較為疲軟,北美、中東、東南亞市場需求增長較快。但海外市場也并非“理想國”,配天機(jī)器人總經(jīng)理索利洋認(rèn)為,“中國的產(chǎn)能服務(wù)全世界,也許會降低我們卷的力度,但卷的本質(zhì)不可避免。”

任何行業(yè)都具備周期性,市場始終像一只無形的手,攪弄風(fēng)云變化,當(dāng)前階段,國產(chǎn)替代仍有空間,自己人卷自己人的情況也成為常態(tài),海外市場處于磨合期,淘汰與洗牌不可避免。如何穿越周期?有的企業(yè)靠定力,有的企業(yè)靠“血拼”,戰(zhàn)略孰優(yōu)孰劣難以評判,但圍繞價值出發(fā),卷出水平,卷出風(fēng)采,客戶會用腳投票,而時間也會檢驗(yàn)一切。

-

機(jī)器人

+關(guān)注

關(guān)注

213文章

29726瀏覽量

212797 -

AI

+關(guān)注

關(guān)注

88文章

35093瀏覽量

279490 -

人形機(jī)器人

+關(guān)注

關(guān)注

7文章

736瀏覽量

17618

原文標(biāo)題:多家機(jī)器人企業(yè)今年Q1扭虧為盈,行業(yè)“淘汰賽”提速

文章出處:【微信號:gaogongrobot,微信公眾號:高工機(jī)器人】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

卡特彼勒公布2025年第一季度業(yè)績

NVIDIA 發(fā)布 2026 財年第一季度財務(wù)報告

2025年第一季度聯(lián)想moto繼續(xù)領(lǐng)跑全球小折疊手機(jī)市場

Melexis公布2025年第一季度業(yè)績

納微半導(dǎo)體公布2025年第一季度財務(wù)業(yè)績

2025年第一季度全球AMOLED智能手機(jī)面板需求持續(xù)旺盛

軟通動力發(fā)布2025年第一季度報告

安森美2025年第一季度業(yè)績 收入14.457億美元 自由現(xiàn)金流持續(xù)增長

上汽集團(tuán)發(fā)布2025年第一季度報告

IBM發(fā)布2025年第一季度業(yè)績報告

寒武紀(jì)一季度營收大漲4230% 凈利潤3.55億 扭虧為盈

京東方發(fā)布2025年第一季度業(yè)績預(yù)告

應(yīng)用材料公司發(fā)布2025年第一季度業(yè)績

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論