看點:新造車公司們忙活數年建廠造車,最后卻可能要“栽”在一紙資質上。

剛剛過去的北京車展上,十家新造車企業第一次集中對外宣告了自己的存在,擺開產品、爭奇斗艷,好不熱鬧。

然而,一張遲遲下不來的生產資質文件,正在牽動更多新造車企業,讓它們背后的數萬名員工以及豪擲千億的投資者們陷入焦慮。

無資質則無法生產,在新造車公司瘋狂爭搶時間點,想要抓住產品量產上市的時間窗口時,一張資質成為了關鍵中的關鍵。

得資質者生,無資質者,則在全力求生。

一證定生死!互聯網新造車竟全軍覆沒

2018年1月,停滯了7個月的純電動乘用車生產資質發放突然再度開啟,昌河鈴木順利拿到電動車的“準生證”。業內一度看到了資質審批再度開放的希望。

但資質審批的大門只打開了一條縫,隨即又立馬關上。2018年,純電動乘用車資質發放僅此一例。

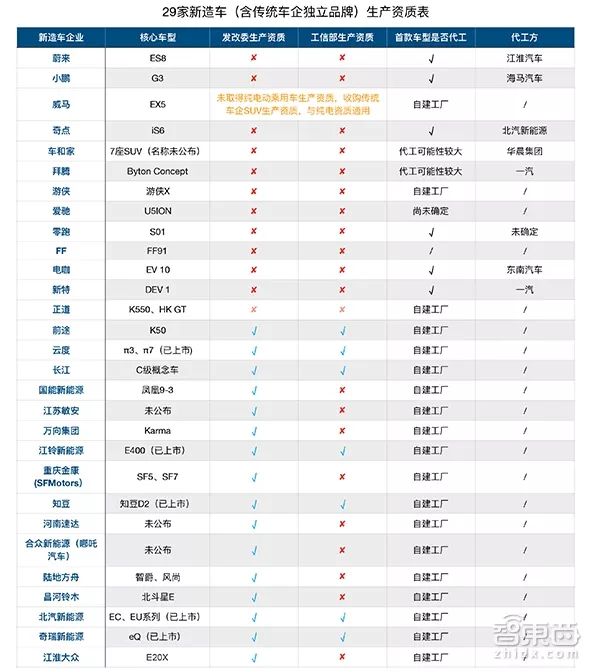

車東西從國家公示信息發現,電動車生產資質規定制定三年以來,僅有十六家企業拿到了生產資質,每一家皆為傳統汽車背景。蔚來、小鵬、威馬等等知名的、以互聯網造車自居的新造車企業,在生產資質上全軍覆沒,沒有一家通過自主申請的方式,拿到國家頒布的純電動車準生證。

2015年6月,發改委聯合工信部頒布《新建純電動乘用車企業管理規定》,決定向符合規定的新興造車企業發放生產資質,為試圖進入新能源車制造的資本和團隊打開了一道門。隨后各方勢力瘋狂涌入,轟轟烈烈的新造車運動也隨即到來。

為避免新能源車發展魚目混珠,《規定》在生產資質發放中特別設置了發改委與工信部兩個部委把關,并且提出了大量標準較高的技術要求。

新建車企首先要向發改委證明自身的融資能力、研發能力、生產能力、品質保障與服務能力。盡管文件中沒有給出限定的額度,但超10億的投資、5萬輛的年產能隨后被一家家過審的企業驗證是獲得資質的基礎。同時車企需要提供15輛樣車進行3萬公里的可靠性測試,滿足各種要求。

發改委的許可在業內被稱為大資質。

或發改委認可的基礎上, 企業需要在2年內建設工廠,3年內開始銷售車輛。在產品上市銷售前,還需要滿足工信部《新能源汽車生產企業及產品準入管理規定》。工信部的認可,業內稱為小資質。

只有同時拿到兩個資質,新建立的車企才能將其產品投放至市場上銷售。能否拿到這兩個資質,將直接決定一家新公司在新造車大戰中的生死。

國家863“節能與新能源汽車”重大項目監理咨詢專家組組長王秉剛表示,《規定》設定的技術標準并不低。但盯準了產業升級機會的地方企業與地方政府全力攻關,結果超出了部委的預想。

▲王秉剛

2016、2017年,發改委開閘泄水般發放了15張大資質。獲證企業要么是傳統車企內分離的品牌如奇瑞新能源、江鈴新能源,要么是低速電動車企業如知豆,要么是汽車零部件廠商如萬向,他們都與汽車行業有深厚聯系,經驗與行業關系能夠幫助他們更容易獲證。

然而在2017年4月,“僵尸企業”河南速達獲資質之后沒有實際建設、研發工作的事件被爆出。資質發得”太快太糙”的聲音開始在業內響起。在2017年5月向江淮大眾發放資質過后,純電動乘用車生產資質審批陷入停滯。

此時,那些人們熟悉的新造車企業,普遍還處在車型研發測試工作中,還沒來得及證明自己能力,資質發放之門就被關上。蔚來、小鵬、威馬、奇點、車和家······這些在融資金額上屢屢創造紀錄的明星企業,全都被一紙資質扼住了咽喉。

對于資質何時再度開始發放,部委未有明確答復,對外傳遞的消息卻是,生產資質審批工作將會趨嚴。兩會期間,發改委答人大代表問時表示,“目前正在清理規范新能源汽車投資,使行業有進有出,避免過熱;與此同時,也正在修訂《新建純電動乘用車企業管理規定》,待重新發布之后會盡快辦理。”

新造車全面轉向借雞生蛋

苦等的資質遲遲不來,但新造車企業等不起。時間進入到2018年后,自主品牌與合資車企紛紛發力智能電動車,下有售價9萬8續航400公里的奇瑞瑞虎3xe,上有上汽五個“全球第一”加身的Marvel X,還有號稱“特斯拉殺手”的捷豹I-Pace。產品完成了對各個價位電動車的封鎖。更重要的是,他們擁有完備的生產能力,也沒有生產資質受限一說,其中動作較快的,產品已經上市或者今年就將上市。留給新造車的時間窗口正在關閉。

為了解決生產資質難題,一方面,各家新造車公司都在推動融資、建設工廠 、試制樣車,保持對生產資質的申請。另一方面,新造車勢力開始全面轉向借雞生蛋模式。

將借雞生蛋模式發揚得最好的是威馬。堅持自建工廠生產的威馬,在今年1月通過控股中順汽車,獲得了后者的SUV、MPV生產資質,轉移到了威馬名下。由于傳統車廠的生產資質直接包含了電動汽車,因此威馬在純電動SUV、MPV方面的生產資質難題已解。準確地說,威馬的策略不叫借雞生蛋,而是借殼造車。

而蔚來與小鵬,則在去年就敲定了與江淮、海馬的合作,通過代工的方式生產旗下第一款車。盡管蔚來的ES8量產進度至今仍不明朗,小鵬的小鵬汽車1.0也經歷改款變成了小鵬G3,但兩者通過代工模式都率先手握了一張“曲線造車”的入場券。

而前樂視汽車CEO張海亮主導的電咖汽車,則在去年底廣州車展上聯合東南汽車推出了旗下首款車型EV 10,明確東南汽車為其代工方。

▲電咖EV10

上個月新亮相的、 貴州貴安新區力推的新特電動車,則直接綁定了一汽,旗下第一款車DEV 1將在一汽馬自達的產線上生產。

而就在北京車展上,奇點汽車也宣布,首款車型iS6也將使用北汽新能源的資質生產銷售,同時奇點還會加入北汽新能源牽頭建設的國家級新能源汽車技術創新中心。

一些原本非自建工廠生產不可的玩家,也在量產策略上作了調整。

北京車展前夕,4月20日拜騰量產概念車Byton Concept中國首秀當天,拜騰與一汽集團簽署戰略合作協議,在B輪投資中引入一汽,并同一汽在電動汽車研發、制造上開展合作。盡管畢福康向車東西表示“具體合作細節還有待商議”,但也承認了與一汽的戰略合作確實可以作為解決生產資質問題的Plan B。

▲拜騰與一汽簽約

同樣在去年9月,李想創辦的車和家,也與華晨集團簽約,在研發、供應鏈、制造各方面合作。在此之前,車和家極力強調自力更生,電池包都是由自有工廠自行組裝。或許是怕影響到品牌調性,李想并未將此次合作解釋為“代工”,但車和家方面也委婉地表示了,未來不排除由華晨代工的可能性。

數個月之內,原本互為競爭對手的新造車勢力與傳統車企紛紛攜手。

在車東西所列的新造車企業中,除開16家拿到大資質的造車新勢力,余下的13家新造車企業中,目前僅有游俠汽車、正道汽車、威馬汽車三家公司仍在堅持自行建廠生產的模式。而其中,又只有威馬目前解決了生產資質問題。游俠汽車CEO衛俊向車東西表示,自主品牌車企并沒有20萬以上車型的制造經驗,而其首款車游俠X的定價在30萬左右,代工模式很可能無法滿足質量要求。

代工生產并非長久之計

游俠衛俊的思考比較集中地反映了新造車業內對代工模式的憂慮。

從車東西捕捉到的趨勢來看,借力傳統車企代工,正在成為新造車企業解決造車資質問題的主流解法,但對于新造車企業來說,代工生產終究只是權宜之計,而不是最優解。

各家新造車企業的定位都是整車廠,而整車廠最核心的能力就是“造車”。業內認為,目前愿意與新造車企業合作的傳統車廠,技術實力較弱。沈暉在威馬EX5的試裝下線儀式上這樣開玩笑道:“如果選擇代工,我會天天睡不著”,即對代工模式的產品品控有憂慮。而蔚來ES8由江淮代工所遭受的質疑,也說明了代工模式對新造車公司品牌塑造的不利。

▲標有江淮字樣的蔚來ES8

在首款車型代工生產后,新造車玩家如果要擁有更強的競爭力,則需要將自己的工廠、供應鏈、銷售服務體系建設完畢,用產品量產質量和市場表現來獲得生產資質,構筑真正的核心競爭力。

更為關鍵的一點是,一家新造車公司的管理層向車東西表示,在如此多的新造車企業一起冒頭的情況下,他們的機會其實只有一次,賭注全都押在了第一款車型上。對于選擇首款車代工的新造車企業來說,如何與亦敵亦友的代工方配合,將首款車打造成精品、爆品,是一個巨大的考驗。

他認為,占多數的企業,其實是弱弱聯合,缺乏競爭力,在資質審批更嚴格的趨勢中,即使審批開放也將很難獲得資質,最終將被市場淘汰。

車東西認為,新造車企業除了勝、敗兩種單純的結局,也可能會因為代工模式和傳統車企建立的深度合作關系,最終被傳統車企收編,成為幫助其轉型的措施之一。比如近來在汽車四化動作上較慢的一汽,就接連與新特、拜騰兩家新造車公司戰略合作。

結語:生產資質攪動新造車風云

與美國汽車行業寬進嚴出、在產品監管環節嚴把關的模式不同,中國造車一向采用的是行業準入制,有資質才能生產——所謂“一證定生死”。而資質發放的收緊,促成了如今新能源車生產資質一證難求的局面。資質寒冬則使得新造車企業前赴后繼地與傳統車企抱團取暖。

一紙資質,生生撬動了半個汽車圈。

可以確定的是,資質已經成為了新造車企業最重要的無形資產,當其發放再度開啟時,它將成為一大指示器,引導資源和資本進一步集中。

多數新造車企業,是時候分行李了

5月4日,2018北京車展落幕。這次車展,有174輛新能源車展出——一方面新造車企業呈軍團亮相;另一方面傳統造車企業家家都推新能源。我看了新館絕大部分新能源汽車,一個不得不接受的感觸是:應該趕緊清算多數新造車企業。

我說的清算,不是秋后算賬的政治清算,而是純商業意義上的。對于來湊數或者圈錢的新造車企業,應當促使其趕緊終止經營,清查、估價、分配剩余財產。

用豬八戒的話說,大家把行李分了,或者回花果山當大王,或者回流沙河繼續吃人,或者回高老莊看看老相好。

我說的清算,也不是一棍子打死所有新造車企業,而是希望市場發揮自發調節作用,讓資源重新配置,組合出更強大的幾個新造車企業,面對積極轉型的傳統造車勢力,尚可一戰。

泡沫化嚴重

新造車企業多如牛毛,我是數不過來。不知道是市場調研做得好,還是新造車企業都去報到,博世(中國)投資有限公司倒算得清楚。北京車展期間,該公司的執行副總裁徐大全說,有將近一百家新造車勢力。

徐大全

2017年11月,他說的數字是“60、70家”。也就是說,6個月間,又有三四十家新興造車企業產生。

那么老造車勢力有多少呢?徐大全去年說有60多家。

——原本想在沙丁魚池里放幾條鯰魚來搞搞活,一不留神,放得太多,成鯰魚池了。

新造車企業已經嚴重泡沫化。我覺得有兩個典型標志,一個是出現了一批新造車“獨角獸”企業,估值指數性增長。另一個是,“大媽”進場了。

不少朋友都看過這樣的群發消息:某新造車企業出售原始股權,5萬起認購,承諾5年內上市。如果沒能上市,該企業承諾以10%的復利回購股份。根據媒體的報道,該公司A輪融資“釋放了10%的股份,融了3億”。參與其中的,很多是“大媽”級的普通老百姓。

泡沫化又進一步吸引更多投機者。也許是之前皮尺造車的車企賺得盆滿缽滿,以至于那么多人都像項羽,看見秦始皇出行,心里都想“取而代之”。

項羽只有一個,而且最終還沒能成功。如今,新造車企業實在太多了。造車是極難的生意,輕言造車的人,如同輕言戰爭的趙括,讓他當將軍,勢必害死人。

清算不是壞事

清算,是一部分資產的毀滅,也是一部分資產的重生。總體而言,不是壞事。

一方面,打著造車為名圈錢的企業大批存在,影響了新造車勢力的整體評價。我記得好多新造車企業老板在討論某造車企業時說,“不希望它倒掉,因為如果它倒掉了,我們的估值也受影響”。結果怎么著?李書福不都把你們一籮筐全說成騙老百姓錢的了嗎?

另一方面,游泳池都像下餃子了,誰還能施展得開?清算了一大批根本沒戲的新造車企業,資本、人才、資質等資源才能流動到優質新造車企業去,打造出更強的團隊來,才有和傳統車企叫板的資本。

特別是人才。現在,新造車勢力核心技術基本空心化,在三電領域,頂多能說的是擁有“一流的電池管理系統、電池包研發能力”。但是,新造車企業都剛剛成立,哪里來的人才?從傳統車企和電池企業挖的。但就整個中國汽車行業而言,有幾個一流的動力電池管理系統、電池包研發人才?

合資車企可能有一些,承擔了“863”等電動汽車國家項目的自主車企有一些,但他們多數還在原單位,到新造車企業的只怕也是零星而已。加快清算新造車企業,僅有的少數人才盡快集中,也算好事。

新價值何處尋?

5月5日,汽車媒體“DearAuto”發布文章“李書福金玉良言相勸,可惜造車新勢力們已經回不了頭”,指出新造車企業“沒有鼓搗出什么新品類”,“沒有絲毫成功的可能”,引發激烈討論。

我認為這篇文章提的真問題是:新造車企業能夠創造什么新價值?

我目前觀察到,新造車企業試圖在四方面和傳統造車勢力區別開來。

第一項,新造車勢力更積極擁抱電動化,基本全都造電動汽車。可惜,自主品牌傳統造車企業也想借電動化“超車”外資品牌,行動更早。北汽新能源、比亞迪、江淮、奇瑞,都是代表。在核心的三電技術上,無論是什么車企,都很難差異化。一個典型例證是,在本次北京車展上,很多合資品牌、自主品牌和新造車企業,都用了CATL的電芯。在這樣的基礎上,產品的差別只剩下電量的多少,以及電池包的成組效率和控制策略優劣。

很多北京車展新能源車型都裝配CATL電池

這也意味著新造車企業基本不可能在電動化方面創造新價值或者更多價值。

新造車企業的產品會更便宜嗎?威馬所謂的勁爆價,只不過是已經量產自主品牌電動汽車平均水平而已。不信你去給奇瑞瑞虎3xe 480和威馬EX5做個比價。

第二項,基于更深用戶理解基礎上的新設計。典型的代表是車和家的SEV和蔚來的女王座駕。可惜前者夭折,而后者不算主流核心需求。

設計還得源于功能。在目前汽車仍然是乘駕功能為主的情況下,設計的變革難有大突破。

如果自動駕駛或者無人駕駛就不一樣了。拜騰的車型直奔L3級別自動駕駛來設計:超級大屏幕,座椅可旋轉。蔚來EVE概念車基于無人駕駛來,設計成移動生活空間。這一點,相對中國自主品牌算是超前,但要和國際車企比,算不上突出。

第三項更加積極應用智能網聯技術,是新造車勢力目前最得力的。首先是智能駕駛技術的應用。比較積極的新興造車企業,現在都已經用上L2級別的自動駕駛,L3級別的也在一兩年內準備應用——總體比自主品牌乃至合資品牌要快。但是有兩點值得注意,一是定位較高的新興造車企業才比較積極。二是,傳統造車企業并非不具備自動駕駛應用能力,而是更為謹慎。在這一點上,準備自主研發自動駕駛的小鵬汽車,我認為路子更對。

博世在北京車展展出的輔助駕駛系統已被多家新造車勢力應用

其次是車聯網技術,包括ID系統、車內通信、娛樂等服務的創新。新造車勢力五彩紛呈,不過和諸多利用蘋果、阿里、百度車機系統的應用,差別不大。

第四項,變革汽車生產、銷售和服務模式。生產模式上,代工已經成為新造車企業的重要選項。但新造車企業不太可能獲得優質的產能,起碼不可能高過傳統造車企業當中生產較好的企業。

銷售模式上,新造車企業基本都要走直銷的路子,但是銷售都還沒怎么展開。直銷能否省下巨額的中間成本,讓利于車主?這是一個有想象空間的事,但還有待實現。另外面向出行公司定制銷售汽車的模式出現,也可能有新價值產生。

服務上,由于車企直面客戶,可以期待車主將有更好的服務體驗,但也還未實現。

綜上所述,四個方面,有的答案已明,有的還需驗證。還需驗證的那些問題,也有比較明確的一些信息:新造車企業能在汽車設計、自動駕駛和生產銷售服務變革上超越傳統造車企業的,少之又少。

在我看來,試圖創造新價值的新造車企業不多,做出有益嘗試的更少。基于此,重復開頭觀點:新造車企業要快速優勝劣汰,整合優勢資源,尚有一拼。(完)

-

電動車

+關注

關注

73文章

3050瀏覽量

115194 -

互聯網

+關注

關注

54文章

11202瀏覽量

104411

原文標題:[產業研究] 新造車向傳統車企“投降”背后:一紙資質定生死!

文章出處:【微信號:CPSABPSA,微信公眾號:中國電源】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

官網下載的stm32cubemx無法連接互聯網,WiFi有一條斜杠,怎么解決?

云互聯網是什么意思

Coremail亮相世界互聯網大會“互聯網之光”博覽會

蘑菇車聯亮相2024年世界互聯網大會烏鎮峰會

恒訊科技介紹:互聯網專線是什么意思?有什么優勢?

國家大力部署 IPv6,打造下一代互聯網新生態

heap連上互聯網的時候,heap空間慢慢的就變小了,直到最后程序僵死在那,為什么?

esp8266已連接到Wifi但無法連接到互聯網,為什么?

工業互聯網平臺中什么是關鍵

工業互聯網和ERP的關系

我與中國互聯網30年

什么是衛星互聯網?衛星互聯網的組成

IPv6是互聯網通信的未來

工商網監

工商網監

評論