2027年超越100億美元!GaN和SiC功率半導體市場規模暴增

2027年超越100億美元!GaN和SiC功率半導體市場規模暴增

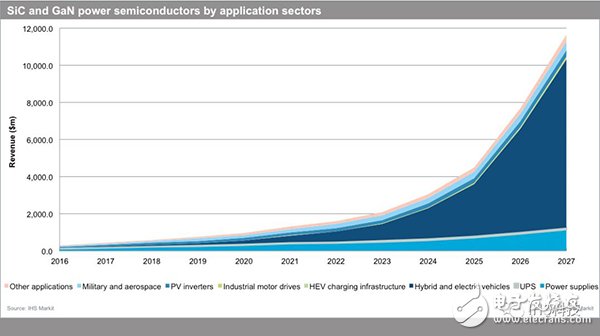

【導讀】:功率半導體市場一直都處于溫溫不火的狀態的,但是隨著混合動力及電動汽車、電力和光伏(PV)逆變器的需求,GaN和SiC功率半導體市場規模呈現井噴式增長。

對SiC行業持續強勁增長的預期很高,主要推動力是混合動力和電動汽車銷售的增長。市場的滲透也在增長,特別是在中國,肖特基二極管、MOSFET、結柵場效應晶體管(JFET)和其他SiC分立器件已經出現在量產汽車DC-DC轉換器、車載電池充電器之中。

越來越明顯的跡象是,傳動系主逆變器——采用SiC MOSFET,而不是Si絕緣柵雙極晶體管(IGBT)—將在3-5年內開始出現在市場上。由于非常多的設備用于主逆變器中,遠遠多于在DC-DC轉換器和車載充電器中的數量,這就會迅速增加設備需求。也許在某個時間點,逆變器制造商最終選擇定制全SiC功率模塊,而不選擇SiC分立器件。集成、控制和封裝優化是模塊化裝配的主要優點。

不僅每輛車的SiC設備數量將會增加,而且對于電池電動汽車(BEV)和插電式混合動力電動汽車(PHEV)的新增全球注冊需求也將在2017年和2027年之間增加10倍,因為全球許多政府都鎖定目標降低空氣污染,同時減少依賴燃燒化石燃料的車輛。中國、印度、法國、英國和挪威都已經宣布計劃在未來數十年內禁止搭載內燃機的汽車,代之以更清潔的車輛。電氣化車輛的前景一般來說將會因此而變得非常好,特別是對寬禁帶半導體而言更是如此。

SiC器件獲得成長的最大抑制因素可能是GaN器件。第一個符合汽車AEC-Q101規范的GaN晶體管在2017年由Transphorm發布,而且在GaN-on-Si外延片上制造的GaN器件具有相當低的成本,也比在SiC晶片上制造任何產品都更為容易。由于這些塬因,GaN晶體管可能會成為2020年代后期逆變器中的首選,優于較昂貴的SiC MOSFET。

近年來,有關GaN功率器件最有趣的故事是GaN系統集成電路(IC)的到來,也就是將GaN晶體管與硅柵驅動器IC或單片全GaN IC一同封裝起來。一旦它們的性能針對移動電話和筆記本充電器和其他高容量應用得到優化,就很可能在更廣泛的范圍內大面積普及。相反,商業化的GaN功率二極管發展從未真正開始,因為它們未能提供相對于Si器件更為顯著的益處,相關的發展已被證明太過昂貴而且不可行。SiC肖特基二極管已經很好地用于這一目標,并且具有良好的定價路線圖。

《SiC&GaN功率半導體報告》

本報告以30多個半導體供應鏈和對潛在最終用戶的訪談為基礎。針對這個快速變化的市場,提供了詳細、全面的分析,并對主要應用領域的增長驅動力和可能的采用率做出了詮釋。同時也針對各種電力設備提供了十年的價格預測,包括中期態勢以及樂觀與保守情景。

結論:

新興市場碳化硅(SiC)和氮化鎵(GaN)功率半導體預計將在2020年達到近10億美元,推動力來自混合動力及電動汽車、電力和光伏(PV)逆變器等方面的需求。

SiC和GaN功率半導體在混合動力和電動汽車的主傳動系逆變器中的應用,將導致2017之后復合年增長率(CAGR)超過35%,在2027年達到100億美元。

到2020年,GaN-on-silicon (Si)晶體管預期將會達到與硅金屬氧化物半導體場效應晶體管(MOSFET)和絕緣柵雙極晶體管(IGBT)持平的價格,同時也會提供相同的優越性能。一旦達到這個基準,2024年GaN電力市場預計將達到6億美元,2027年攀升至17億美元以上。

-

SiC

+關注

關注

31文章

3197瀏覽量

64666 -

GaN

+關注

關注

19文章

2187瀏覽量

76394 -

功率半導體

+關注

關注

23文章

1299瀏覽量

43958

發布評論請先 登錄

全球功率半導體市場規模縮減 比亞迪半導體首進前十

2026年全球半導體市場或將暴跌34%

全球半導體市場規模預測

半導體計量和檢測市場規模將達到 133 億美元

2024年全球芯片市場規模將達6298億美元

2024年AI IC市場規模預計達1100億美元

最新2024年全球激光加工市場規模將增至240.2億美元

2035年Chiplet市場規模將超4110億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

SoC芯片,市場規模大漲

2024年第二季度全球芯片市場規模達到1500億美元

2024年Q2全球芯片市場規模攀升至1500億美元

2030年GaN功率元件市場規模將超43億美元

GaN技術引領功率電子產業新風潮,預估2030年市場規模將突破43億美元

工商網監

工商網監

評論