") 智能座艙電子產(chǎn)品的滲透率與市場規(guī)模預(yù)測

智能座艙電子產(chǎn)品的滲透率與市場規(guī)模預(yù)測

伴隨著自動(dòng)駕駛技術(shù)的逐步滲透,駕駛員對(duì)車輛的操控頻度會(huì)逐步降低,這意味著未來人在車內(nèi)的交互時(shí)間更長,并催生出更多維度更深層次的交互形式,汽車座艙將成為移動(dòng)互聯(lián)時(shí)代背景下實(shí)現(xiàn)人-車-網(wǎng)的深度結(jié)合的重要入口。

智能座艙成為自主品牌車型的差異化競爭優(yōu)勢

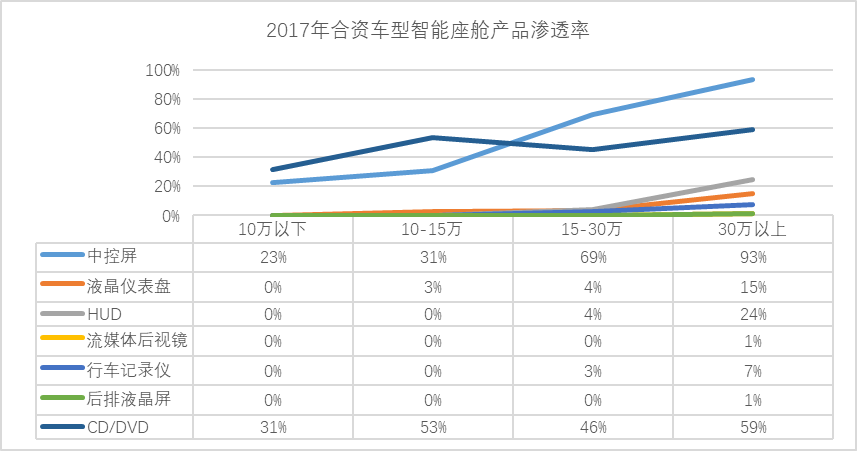

國內(nèi)合資品牌各價(jià)位的車型中,中控屏和CD/DVD影音播放器的滲透率最高,其次是HUD、液晶儀表盤及行車記錄儀。

數(shù)據(jù)來自:高工智能產(chǎn)業(yè)研究院(GGAI)

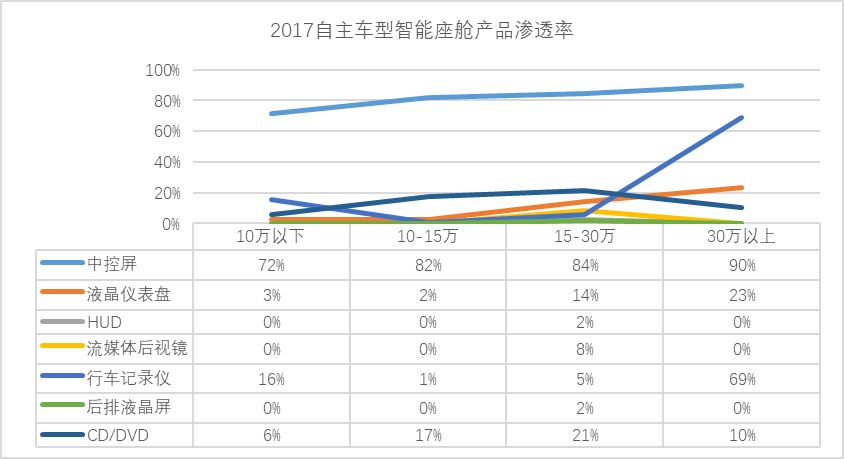

自主品牌的車型中,由于目前接近80%的自主品牌車型集中在15萬以下的價(jià)位區(qū)間,在此價(jià)位區(qū)間內(nèi),中控屏、CD/DVD的滲透率較高。到了15-30萬價(jià)位的車型,液晶儀表盤、流媒體后視鏡、行車記錄儀及HUD的滲透率開始大幅增加,成為自主品牌車型走向中高端的差異化亮點(diǎn)。

數(shù)據(jù)來自:高工智能產(chǎn)業(yè)研究院(GGAI)

通過合資品牌與自主品牌車型的比較可以看出,在15-30萬價(jià)位的中高端車型中,自主品牌的智能座艙產(chǎn)品的滲透率普遍高于合資品牌,中控屏、液晶儀表盤、流媒體后視鏡、行車記錄儀、后排液晶屏的滲透率均不同程度地高于合資品牌。

座艙電子產(chǎn)品的滲透率與市場規(guī)模預(yù)測

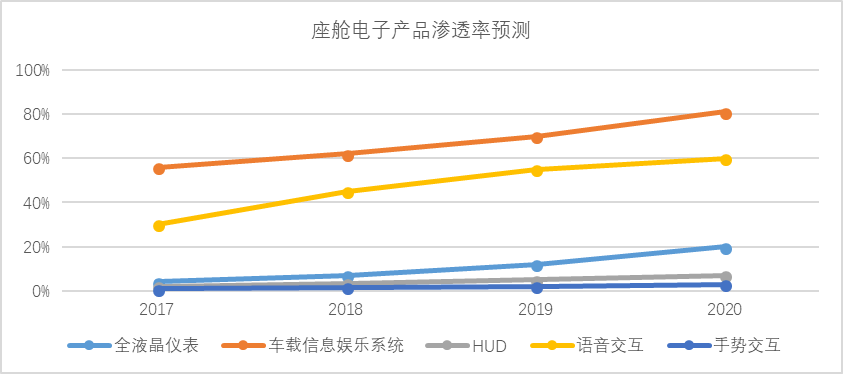

從整體形勢來看,座艙電子從高端車型向中低端車型的滲透將會(huì)加速。其中,全液晶儀表的滲透率在5%左右,主要集中在豪華車和新能源汽車中,隨著新能源汽車的占比提升以及傳統(tǒng)汽車的不斷向下滲透,普及速度較快。

數(shù)據(jù)來自:高工智能產(chǎn)業(yè)研究院(GGAI)

而車載信息娛樂系統(tǒng)目前的滲透率超60%,目前產(chǎn)品有較強(qiáng)的“同質(zhì)化”,未來技術(shù)改進(jìn)以及設(shè)計(jì)創(chuàng)新的提升空間依然較大,高、中、低端產(chǎn)品的成本跨度更大,多元化的產(chǎn)品體系更能適配不同車型的市場定位及成本需求,有利于滲透率的進(jìn)一步提升。

數(shù)據(jù)來自:高工智能產(chǎn)業(yè)研究院(GGAI)

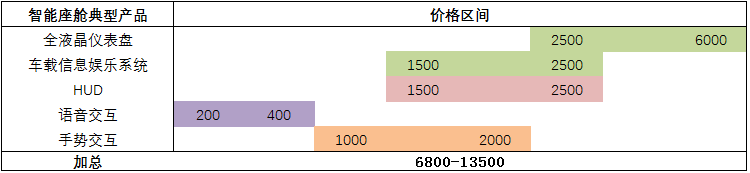

傳統(tǒng)的座艙產(chǎn)品主要包括機(jī)械式儀表盤、帶導(dǎo)航、音樂播放、車體控制等基礎(chǔ)功能的車載信息娛樂中控系統(tǒng),整體價(jià)格基本上控制在2000元以內(nèi)。

而智能座艙產(chǎn)品更為多元化,除了提供豐富的車載信息和娛樂功能之外,融入多項(xiàng)人機(jī)交互功能,以其典型的配套產(chǎn)品為例,整體價(jià)格提升至6800-13599元,產(chǎn)品價(jià)值量較傳統(tǒng)座艙產(chǎn)品提升4-6倍。

未來隨著用戶需求的增加以及產(chǎn)品的加速創(chuàng)新,智能座艙帶來的市場空間將進(jìn)一步擴(kuò)大。

數(shù)據(jù)來自:高工智能產(chǎn)業(yè)研究院(GGAI)

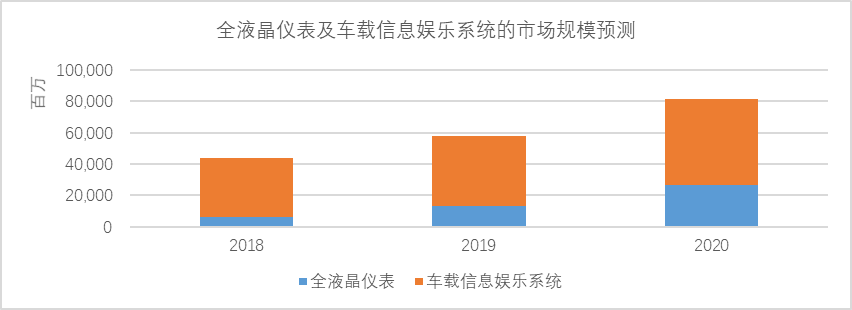

液晶儀表和以車載信息娛樂系統(tǒng)為核心的中控屏是座艙電子最先落地的環(huán)節(jié),在移動(dòng)互聯(lián)的時(shí)代背景下,承載人-車-路-網(wǎng)互相融合的重要入口,技術(shù)迭代及市場空間廣闊,高工智能產(chǎn)業(yè)研究院(GGAI)預(yù)計(jì)預(yù)計(jì)2020年,全液晶儀表的市場規(guī)模可達(dá)268億,車載信息娛樂系統(tǒng)的市場規(guī)模可達(dá)543億元。

數(shù)據(jù)來自:高工智能產(chǎn)業(yè)研究院(GGAI)

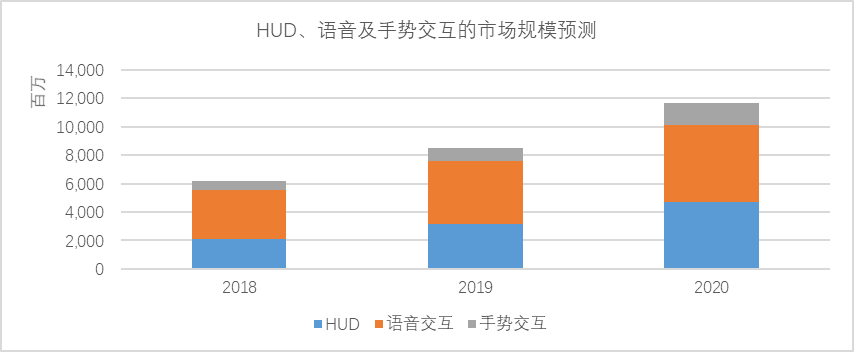

語音識(shí)別系統(tǒng)集成于車載信息娛樂系統(tǒng)中,受車載信息娛樂系統(tǒng)的大規(guī)模普及,語音識(shí)別目前滲透率超45%,未來將在車聯(lián)網(wǎng)需求帶動(dòng)下持續(xù)增長,高工智能產(chǎn)業(yè)研究院(GGAI)預(yù)計(jì)預(yù)計(jì)2020年國內(nèi)市場規(guī)模可達(dá)54億元。

手勢識(shí)別前期配備率較低,主要集中于高端車型,作為觸控、語音交互方式的一種補(bǔ)充,并逐漸配備于包括新興造車企業(yè)在內(nèi)的自主品牌車型,以求增強(qiáng)座艙內(nèi)的科技體驗(yàn),高工智能產(chǎn)業(yè)研究院(GGAI)預(yù)計(jì)預(yù)計(jì)2020年國內(nèi)市場規(guī)模可達(dá)15億元。

傳統(tǒng)HUD目前主要于高配車型中搭載,未來其滲透率的擴(kuò)大將主要得益于AR技術(shù),隨著AR-HUD技術(shù)的成熟,逐步與AR導(dǎo)航、ADAS功能等相結(jié)合,為駕駛員帶來科技感與行車安全并重的駕駛體驗(yàn),高工智能產(chǎn)業(yè)研究院(GGAI)預(yù)計(jì)預(yù)計(jì)2020年國內(nèi)市場規(guī)模可達(dá)47億元。

高工智能產(chǎn)業(yè)研究院(GGAI)預(yù)計(jì)2020年國內(nèi)智能座艙電子整體的市場規(guī)模超900億元。

從“人無我有”到“人有我精”的跨越

雖然智能座艙領(lǐng)域具有廣闊的市場前景,但目前國內(nèi)汽車座艙電子產(chǎn)品的發(fā)展模式更加接近消費(fèi)電子產(chǎn)品,在滿足主機(jī)廠某一款車型的特定要求且功能類似的產(chǎn)品之間,技術(shù)差異化并不明顯,企業(yè)的競爭力主要體現(xiàn)在“人無我有”的功能堆疊上。

從短期來看,“人無我有”的競爭策略依然是搶占市場份額的必經(jīng)階段。

隨著以ADAS為代表的智能駕駛技術(shù)逐步投入商業(yè)化應(yīng)用,智能座艙的產(chǎn)品鏈將逐漸由液晶儀表、中控屏、HUD向帶ADAS集成技術(shù)的延伸。

從長期來看,企業(yè)的核心競爭力逐漸由功能集成能力向ADAS融合能力轉(zhuǎn)移,實(shí)現(xiàn)車內(nèi)信息與車外信息的同步處理,企業(yè)通過內(nèi)部研發(fā)、收購等方式,將短期競爭優(yōu)勢轉(zhuǎn)化為長期競爭優(yōu)勢,實(shí)現(xiàn)從“人無我有”到“人有我精”的跨越。

-

人機(jī)交互

+關(guān)注

關(guān)注

12文章

1246瀏覽量

56427 -

自動(dòng)駕駛

+關(guān)注

關(guān)注

788文章

14312瀏覽量

170561

原文標(biāo)題:2020年中國智能座艙電子整體市場規(guī)模超900億元 | GGAI報(bào)告

文章出處:【微信號(hào):ilove-ev,微信公眾號(hào):高工智能汽車】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評(píng)論請先 登錄

淺談 IPv6 行業(yè)市場規(guī)模與增長趨勢

SMT技術(shù):電子產(chǎn)品微型化的推動(dòng)者

高盛上調(diào)人形機(jī)器人市場規(guī)模預(yù)測

全球半導(dǎo)體市場規(guī)模預(yù)測

無人叉車的市場規(guī)模怎么樣?適合使用agv的企業(yè)有哪些共同點(diǎn)?

工控機(jī):2025年至2037年全球市場規(guī)模、預(yù)測和趨勢亮點(diǎn)

液壓市場規(guī)模穩(wěn)健增長,博科測試IPO上市迎發(fā)展良機(jī)

2024年全球芯片市場規(guī)模將達(dá)6298億美元

2024年AI IC市場規(guī)模預(yù)計(jì)達(dá)1100億美元

2035年Chiplet市場規(guī)模將超4110億美元

SoC芯片,市場規(guī)模大漲

電子產(chǎn)品方案開發(fā)公司常用的15個(gè)單片機(jī)經(jīng)典電路分享!

綠展科技電子面膜|柔性印刷電子技術(shù)以護(hù)膚面膜作為切入口進(jìn)入美容護(hù)膚市場

2030年GaN功率元件市場規(guī)模將超43億美元

2030年人形機(jī)器人電子皮膚市場規(guī)模將達(dá)90.5億!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論