") MEMS應(yīng)用市場高景氣度,耐威科技利潤暴增

MEMS應(yīng)用市場高景氣度,耐威科技利潤暴增

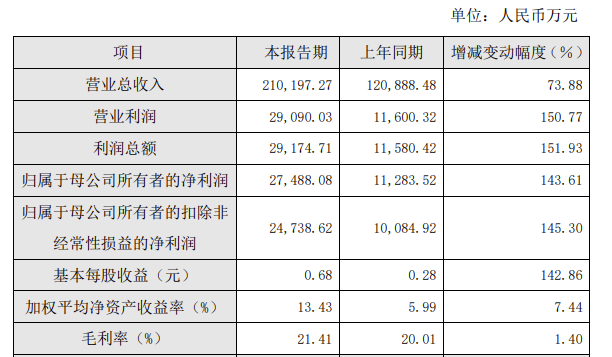

耐威科技日前發(fā)布業(yè)績預(yù)告修正公告,公司上半年凈利潤在公司上半年凈利在4095萬元~4818萬元之間,同比增長約70%~100%。

2018年上半年,MEMS應(yīng)用市場高景氣度,耐威科技利潤暴增,2017年全球MEMS晶圓代工廠營收排名中,耐威科技全資子公司Silex 超過臺積電和索尼排名第三,純代工領(lǐng)域繼續(xù)保持全球第二。2018 年上半年耐威科技的產(chǎn)能利用率高達(dá)98.52%, MEMS 業(yè)務(wù)實(shí)現(xiàn)的盈利情況已超過 2017 年全年。

在 MEMS 芯片工藝開發(fā)及晶圓制造的全球領(lǐng)先競爭優(yōu)勢和近期業(yè)績的暴增吸引了大批投資者前來調(diào)研。7月18日,耐威科技在北京接待了前來調(diào)研的70余位分析師、投資者。

耐威科技表示,公司以傳感技術(shù)為核心,緊密圍繞軍工電子、物聯(lián)網(wǎng)兩大產(chǎn)業(yè)鏈,一方面大力發(fā)展導(dǎo)航、MEMS、航空電子三大核心業(yè)務(wù),一方面積極布局智能制造、無人系統(tǒng)、第三代半導(dǎo)體材料和器件等潛力業(yè)務(wù),致力于成為具備高競爭門檻的一流民營科技企業(yè)集團(tuán)。

在MEMS產(chǎn)業(yè)鏈中,設(shè)計(jì)環(huán)節(jié)可以占到價(jià)值量的50-60%,制造和封測占據(jù)剩余的40-50%。國內(nèi)外都挺多Fablite甚至Fabless公司,例如樓氏電子、InvenSense、SiTime等一直從事Fabless的企業(yè),也有像HP、Avago、FLIR等從IDM慢慢轉(zhuǎn)向Fablite或Fabless的MEMS設(shè)計(jì)公司。目前MEMS代工行業(yè)排名前列的幾家大廠還是以IDM模式為主,但純代工廠的市場份額一直在不斷提高,將來有望主導(dǎo)。

耐威科技在MEMS代工有兩個(gè)核心競爭點(diǎn),一是公司通過瑞典Silex擁有自主開發(fā)的、可驗(yàn)證的、得到客戶認(rèn)可的IP,另一個(gè)是公司憑借Silex的品牌和成熟的工藝流程可以極大地縮短客戶的驗(yàn)證周期,開發(fā)周期和客戶驗(yàn)證周期對于其他新建的MEMS代工廠商而言會是很大的挑戰(zhàn)。

智能手機(jī)是MEMS在消費(fèi)類產(chǎn)品中最大的應(yīng)用領(lǐng)域,未來MEMS傳感器使用量有望達(dá)到20顆。全球平均每輛汽車包含10個(gè)傳感器,在高檔汽車中,大約采用25至40只MEMS傳感器,車越好,所用的MEMS就越多,BMW740i汽車上就有70多只MEMS,隨著汽車智能化的不斷發(fā)展,對MEMS傳感器的需求會越來越大。

此外,耐威科技表示,公司的戰(zhàn)略發(fā)展目標(biāo)是成為全球傳感龍頭企業(yè),業(yè)務(wù)涵蓋與傳感相關(guān)的“材料-芯片-器件-系統(tǒng)-應(yīng)用”,公司非常看好氮化鎵(GaN)作為第三代半導(dǎo)體材料代表著的功率和微波器件市場。以下是投資者與耐威科技的具體問答內(nèi)容。

關(guān)于耐威科技MEMS業(yè)務(wù)

投資者:公司上半年MEMS業(yè)績增長的主要原因有哪些?為什么能夠?qū)崿F(xiàn)這么高的利潤增幅?

耐威科技:上半年MEMS業(yè)務(wù)的業(yè)績增長,既有收入增長因素,也有凈利率提高因素;一方面生物醫(yī)療、工業(yè)科學(xué)、通信、消費(fèi)領(lǐng)域市場均高度景氣;另一方面MEMS產(chǎn)線的產(chǎn)能利用率在近幾年持續(xù)大幅提高,今年1-6月的產(chǎn)能利用率高達(dá)98.52%(考慮廢片的話則超過100%),導(dǎo)致凈利率的大幅提高;同時(shí)今年上半年的匯率變化有利,且所需承擔(dān)的歷史激勵(lì)費(fèi)用攤銷減少。這次調(diào)增業(yè)績預(yù)告的主要原因是此前MEMS業(yè)務(wù)6月份的業(yè)績是根據(jù)1-5月的平均情況預(yù)測的,結(jié)果實(shí)際經(jīng)營情況比預(yù)測要好,同時(shí)疊加了匯率變動因素,因此上修了上半年業(yè)績。

投資者:瑞典Silex的產(chǎn)線升級能夠帶來多少的產(chǎn)能提升?會增加多少資本開支并帶來多少折舊壓力?在北京Fab的產(chǎn)能正式投產(chǎn)前,公司MEMS業(yè)務(wù)的后續(xù)增長點(diǎn)在哪里?工藝開發(fā)和晶圓制造的結(jié)構(gòu)占比如何?

耐威科技:在北京MEMS產(chǎn)線產(chǎn)能投產(chǎn)前,公司MEMS業(yè)務(wù)的增長將繼續(xù)來自于市場需求的提升以及瑞典MEMS產(chǎn)能的擴(kuò)大,市場需求方面,因?yàn)橛斜本㎝EMS產(chǎn)能的明確預(yù)期,瑞典Silex可以更多地承接工藝開發(fā)(NRE)訂單;產(chǎn)能方面,目前瑞典Silex正在進(jìn)行的產(chǎn)線升級將能夠帶來約20%的產(chǎn)能提升,相應(yīng)會增加幾千萬的資本開支和相應(yīng)的折舊壓力,但預(yù)計(jì)這方面影響還好。目前公司MEMS業(yè)務(wù)中,工藝開發(fā)和晶圓制造的產(chǎn)值構(gòu)成差不多,因?yàn)樾袠I(yè)特點(diǎn)及目前瑞典產(chǎn)能有限,服務(wù)的工藝開發(fā)客戶數(shù)量多于晶圓量產(chǎn)制造客戶,從交付的晶圓數(shù)量和單價(jià)看,肯定是工藝開發(fā)的單價(jià)高,晶圓制造的交付數(shù)量多。將來隨著北京MEMS產(chǎn)線的投產(chǎn),晶圓制造貢獻(xiàn)的產(chǎn)值絕對額及占比均有望提升。

投資者:對于公司布局的MEMS和GaN業(yè)務(wù),與原有業(yè)務(wù)有哪些協(xié)同?對原有業(yè)務(wù)會有哪些影響?

耐威科技:布局MEMS業(yè)務(wù)最早屬于對公司導(dǎo)航系統(tǒng)上游傳感器的延伸,與原有業(yè)務(wù)的關(guān)聯(lián)主要是能夠解決高精度慣性MEMS傳感器的問題,除此之外MEMS業(yè)務(wù)本身是一個(gè)內(nèi)涵豐富的板塊,是打造一個(gè)高標(biāo)準(zhǔn)的制造平臺,能夠面向各行各業(yè)。而GaN本身是一種替代性的材料和革命性的器件,它的研發(fā)落地和產(chǎn)業(yè)化需要一定的周期,與原有業(yè)務(wù)的關(guān)聯(lián)主要是能夠支持公司的航空電子業(yè)務(wù)和物聯(lián)網(wǎng)業(yè)務(wù)。

投資者:除MEMS業(yè)務(wù)外,公司其他業(yè)務(wù)如軍/民用導(dǎo)航、航空電子等以及公司主要參控股子公司的發(fā)展情況如何?

耐威科技:2017年,受軍隊(duì)體制編制改革、特種項(xiàng)目進(jìn)度延后等因素影響,軍/民用導(dǎo)航及應(yīng)用業(yè)務(wù)具有較高毛利率的系統(tǒng)級產(chǎn)品銷售下降,整體毛利貢獻(xiàn)下降;從今年上半年的情況看,預(yù)計(jì)無論是訂單還是毛利率水平,均有望得到恢復(fù)。航空電子業(yè)務(wù)延續(xù)了去年的態(tài)勢,增長強(qiáng)勁。對于公司的主要參控股公司,今年上半年的發(fā)展情況均比較正常。

投資者:目前MEMS代工行業(yè)的競爭格局如何?邏輯芯片的發(fā)展是從IDM向純代工發(fā)展,MEMS未來會有同樣的發(fā)展趨勢嗎?將來會是IDM還是純代工主導(dǎo)?

耐威科技:目前MEMS代工行業(yè)排名前列的幾家大廠還是以IDM模式為主,但純代工廠的市場份額一直在不斷提高,將來有望主導(dǎo)。回顧邏輯芯片代工的發(fā)展歷史,最早也都是IDM廠商主導(dǎo),像Intel、AMD、IBM,后來因?yàn)樾酒袌龅陌l(fā)展,不斷出現(xiàn)許多Fabless的設(shè)計(jì)公司出現(xiàn),也就成就了TSMC這一超級代工巨無霸,這么多公司選擇Fabless,主要是因?yàn)橐粋€(gè)Fab的建設(shè)維護(hù)成本是非常昂貴的,且單獨(dú)一款或幾款產(chǎn)品是根本無法支撐Fab運(yùn)轉(zhuǎn)的。

MEMS目前正在經(jīng)歷同樣的過程,市場環(huán)境也一樣,因?yàn)镸EMS下游市場呈現(xiàn)爆發(fā)式增長,催生許多新的設(shè)計(jì)公司,雖然MEMS的Fab不像邏輯芯片的Fab投入那么大,但幾億美金也不是隨便一家設(shè)計(jì)公司可以承受的,也難以僅憑借單一設(shè)計(jì)公司賺錢。目前國內(nèi)的一些設(shè)計(jì)公司已經(jīng)有聯(lián)系我們,他們不打算自己蓋廠,希望能交給我們生產(chǎn)。而且MEMS行業(yè)中有部分IDM廠商因產(chǎn)能有限或戰(zhàn)略考慮也會委托外面的純代工廠商進(jìn)行部分生產(chǎn)。

投資者:北京8英寸MEMS國際代工線投產(chǎn)后會主要面向工業(yè)級還是消費(fèi)級客戶?考慮到Fab初期是承接瑞典Silex導(dǎo)入的訂單,是否會偏向工業(yè)級?

耐威科技:對于代工廠而言,只要能夠賺錢,對訂單就是來者不拒。對于北京的新建Fab,運(yùn)營初期不對產(chǎn)品或服務(wù)做選項(xiàng),首要目標(biāo)是產(chǎn)能迅速爬坡并打平,然后實(shí)現(xiàn)盈利。因此,我們對產(chǎn)品不挑,關(guān)注的是產(chǎn)品所需的生產(chǎn)工藝我們是否可以解決,目前初期準(zhǔn)備承接的訂單既包括工業(yè)級,也包括消費(fèi)級。

投資者:關(guān)于瑞典Silex經(jīng)營方面的問題,因?yàn)樾枰挟a(chǎn)品或客戶向北京Fab轉(zhuǎn)移,兩家公司是否會存在利益沖突?從國際業(yè)務(wù)的管理上公司又是如何考慮的?

耐威科技:關(guān)于國際業(yè)務(wù)的管理,對耐威科技這家民營上市企業(yè)肯定是個(gè)挑戰(zhàn),一方面是業(yè)務(wù)、財(cái)務(wù)的融合,另一方面又是文化、法律的融合。這個(gè)過程中耐威科技也是在全球范圍內(nèi)吸引國際人才并委以重任,截至目前磨合得沒有問題,主要是大家得目標(biāo)一致,要把MEMS給做起來。近幾年總結(jié)的經(jīng)驗(yàn)主要是,一方面,公司始終具有尊重人才的基因,因地制宜地充分尊重不同業(yè)務(wù)線、不同特點(diǎn)、不同文化背景的人才團(tuán)隊(duì),充分激發(fā)人才的創(chuàng)造力,以技術(shù)、以研發(fā)為先;另一方面,公司不斷完善集團(tuán)及下屬子公司的管理體系與制度,以支持公司不斷增長的業(yè)務(wù)體量。

關(guān)于瑞典公司和北京Fab利益平衡的問題,兩者是優(yōu)勢互補(bǔ)關(guān)系,瑞典Silex是一家技術(shù)研發(fā)能力很強(qiáng),更偏向于R&D的一家純MEMS代工廠商,在此前市場沒有爆發(fā)之前,可以承接比較多的多樣化、小批量訂單,如今隨著市場的爆發(fā)性增長,兩地可以繼續(xù)形成良好的互補(bǔ)關(guān)系,瑞典Silex可以繼續(xù)專注R&D并導(dǎo)入客戶,繼續(xù)專注歐美市場,北京Silex則可以提供規(guī)模量產(chǎn)能力,彌補(bǔ)瑞典產(chǎn)能不足的情況,先專注生產(chǎn),再逐步積累工藝開發(fā)及市場開拓能力,把握亞洲市場的巨大機(jī)會。

投資者:如果正在生產(chǎn)的一款產(chǎn)品因?yàn)槭袌龌蚱渌矫娉隽藛栴},MEMS生產(chǎn)線可以任意停止并切換至生產(chǎn)其他產(chǎn)品嗎?

耐威科技:因?yàn)樵O(shè)計(jì)公司的設(shè)計(jì)理念、結(jié)構(gòu)不一樣,同一類產(chǎn)品也會對MEMS工藝開發(fā)、工藝程序、設(shè)備等提出定制化需求,產(chǎn)品的高度定制化也為MEMS代工企業(yè)帶來非常大的挑戰(zhàn),但也并非所有環(huán)節(jié)都完全不一樣,定制化的部分大概占到15%-20%。因此若生產(chǎn)安排發(fā)生變化,那產(chǎn)線隨著進(jìn)行調(diào)整就是了,沒有其他障礙。

投資者:目前在MEMS產(chǎn)業(yè)鏈中,只做純設(shè)計(jì)的MEMS公司多嗎?僅從設(shè)計(jì)角度看,MEMS的設(shè)計(jì)難度和邏輯芯片相比如何?

耐威科技:國內(nèi)外都挺多Fablite甚至Fabless公司,有些是一直就是Fabless,如樓氏電子、InvenSense、SiTime;有些是原來是IDM,后面慢慢轉(zhuǎn)向Fablite或Fabless,如HP、Avago、FLIR等。設(shè)計(jì)公司的成就條件相對低一些,在產(chǎn)業(yè)鏈中占據(jù)了最高的價(jià)值量和最多的企業(yè)數(shù)量,制造和封測企業(yè)的門檻則比較高,數(shù)量會也比較少。

作為“超越摩爾”的解決路徑之一,與動輒10納米、7納米的邏輯芯片相比,制程并不是MEMS追求的方向。從設(shè)計(jì)角度看,并不好直接比較兩者的難度,因?yàn)镸EMS和邏輯芯片的設(shè)計(jì)方向是不一樣的,邏輯芯片是在同一種結(jié)構(gòu)下體積線寬的不斷縮小;而MEMS是在一定體積下根據(jù)不同需要設(shè)計(jì)各種不同的結(jié)構(gòu)。NRE也是MEMS設(shè)計(jì)的組成部分,往往導(dǎo)致MEMS的設(shè)計(jì)周期較長;由于不追求制程的不斷縮小,MEMS設(shè)計(jì)的投資資金需求要少一些,但設(shè)計(jì)的多樣性和獨(dú)特性又對MEMS制造環(huán)節(jié)提出了比較高的要求,所以一方面設(shè)計(jì)公司比較容易產(chǎn)生,同時(shí)設(shè)計(jì)公司提出的代工需求也增長比較快。

投資者:邏輯芯片的晶圓代工和MEMS晶圓代工之間的界限是否很明確?做邏輯芯片代工的公司是否能夠很容易轉(zhuǎn)向MEMS代工?MEMS代工本身目前也不少參與者,核心競爭優(yōu)勢或成功要素將會體現(xiàn)在哪些方面?

耐威科技:MEMS代工對工藝、設(shè)備要求有特殊特點(diǎn),體現(xiàn)為小批量、多批次,且代工廠與設(shè)計(jì)公司之間的聯(lián)系、互動非常緊密,是一種非標(biāo)準(zhǔn)化的代工模式,標(biāo)準(zhǔn)代工工廠,如TSMC、Global Foundry通常是會有一個(gè)標(biāo)準(zhǔn)的制造工藝平臺,由設(shè)計(jì)公司在這個(gè)平臺上進(jìn)行設(shè)計(jì),同時(shí)要求訂單規(guī)模大,通常一個(gè)月就需要幾萬片,運(yùn)營模式不一樣,進(jìn)入MEMS代工有一定的難度,在技術(shù)、運(yùn)營模式上都存在挑戰(zhàn)。

MEMS代工的核心競爭點(diǎn)有兩個(gè)方面,一個(gè)是技術(shù)壁壘,即所掌握的工藝IP,我們的一大優(yōu)勢就是通過瑞典Silex擁有自主開發(fā)的、可驗(yàn)證的、得到客戶認(rèn)可的IP,一個(gè)是我們憑借Silex的品牌和成熟的工藝流程可以極大地縮短客戶的驗(yàn)證周期,開發(fā)周期和客戶驗(yàn)證周期對于其他新建的MEMS代工廠商而言會是很大的挑戰(zhàn)。

投資者:北京Fab計(jì)劃2019年試生產(chǎn),2020年上量,相對前期較大投入,對于盈虧平衡的時(shí)間點(diǎn)有沒有具體的預(yù)期?同時(shí)如何看待MEMS傳感器晶圓平均售價(jià)(ASP)的未來走勢?

耐威科技:我們目前對盈虧平衡點(diǎn)會有一個(gè)初步的評估,但對于新建Fab而言,關(guān)注的并不是盈虧平衡的具體時(shí)間,而是達(dá)到盈虧平衡的產(chǎn)量規(guī)模,我們預(yù)計(jì)會在5千-1萬片/月之間,但具體的實(shí)現(xiàn)因素有產(chǎn)量和ASP兩個(gè)要素。從產(chǎn)量規(guī)模和具體產(chǎn)品,代工廠還是會根據(jù)市場情況作出選擇。對于ASP的走勢,需要看具體什么產(chǎn)品,消費(fèi)產(chǎn)品量比較大,存在同類產(chǎn)品的價(jià)格不斷下降的長期趨勢,但也有生物醫(yī)療、工業(yè)產(chǎn)品的價(jià)格長期處于高位,ASP高達(dá)幾千歐元。對于不同訂單在不同時(shí)期的組合優(yōu)化,是一個(gè)運(yùn)營決策問題,會有專門的IE部門來負(fù)責(zé)。

投資者:MEMS產(chǎn)業(yè)鏈的價(jià)值分布是什么樣的?設(shè)計(jì)、制造、封測的價(jià)值占比大約是多少?具體在手機(jī)或汽車領(lǐng)域,會用到多少M(fèi)EMS傳感器?

耐威科技:產(chǎn)業(yè)鏈價(jià)值分布沒有一個(gè)準(zhǔn)確的數(shù)據(jù),不同行業(yè)、不同產(chǎn)品也不一樣,通常情況下,設(shè)計(jì)環(huán)節(jié)可以占到價(jià)值量的50-60%,廠商會非常多,制造和封測占據(jù)剩余的40-50%,廠商會比較少。MEMS傳感器在具體領(lǐng)域用多少取決于制造廠商。智能手機(jī)是MEMS在消費(fèi)類產(chǎn)品中最大的應(yīng)用領(lǐng)域,目前包含MEMS麥克風(fēng)、3D加速器、RF被動與主動組件、相機(jī)穩(wěn)定與GPS的陀螺儀、小型燃料電池與生化芯片等,有4-8種,未來隨著手機(jī)進(jìn)一步集成感知溫濕度、心率、血壓等功能,MEMS傳感器使用量有望達(dá)到20顆。

全球平均每輛汽車包含10個(gè)傳感器,應(yīng)用方向和市場需求包括車輛的防抱死系統(tǒng)(ABS)、電子車身穩(wěn)定程序(ESP)、電控懸掛(ECS)、電動手剎(EPB)、斜坡起動輔助(HAS)、胎壓監(jiān)控(EPMS)、引擎防抖、車輛傾角計(jì)量和車內(nèi)心跳檢測等等。在高檔汽車中,大約采用25至40只MEMS傳感器,車越好,所用的MEMS就越多,BMW740i汽車上就有70多只MEMS,隨著汽車智能化的不斷發(fā)展,對MEMS傳感器的需求會越來越大。

投資者:瑞典Silex的部分市場和訂單會轉(zhuǎn)移給北京Fab,客戶對北京Fab的驗(yàn)證周期有多久?北京Fab是否涉及封測環(huán)節(jié)?

耐威科技:產(chǎn)品的客戶驗(yàn)證肯定需要的,但驗(yàn)證周期與具體領(lǐng)域有關(guān),比如車載品安全要求高,所以周期可能會比較長,消費(fèi)類產(chǎn)品時(shí)間比較短;憑借瑞典Silex的品牌及統(tǒng)一的工藝標(biāo)準(zhǔn),將有利于縮短驗(yàn)證周期。北京Fab目前專注于前道工藝,暫不涉及后道工藝,將來可以考慮。

關(guān)于耐威科技氮化鎵(GaN)業(yè)務(wù)

投資者:公司此前在第三代半導(dǎo)體材料方面并沒有太多儲備,目前業(yè)務(wù)與氮化鎵(GaN)業(yè)務(wù)的協(xié)同之處和未來規(guī)劃?

耐威科技:耐威科技的戰(zhàn)略發(fā)展目標(biāo)是成為全球傳感龍頭企業(yè),業(yè)務(wù)涵蓋與傳感相關(guān)的“材料-芯片-器件-系統(tǒng)-應(yīng)用”,氮化鎵(GaN)作為第三代半導(dǎo)體材料代表著功率和微波等領(lǐng)域的未來發(fā)展趨勢,想要在未來的競爭中掌握核心優(yōu)勢,就需要做好提前布局,公司組織的項(xiàng)目團(tuán)隊(duì)掌握了國內(nèi)領(lǐng)先的第三代半導(dǎo)體氮化鎵(GaN)從材料生長到器件設(shè)計(jì)、制造的完整高端工藝和豐富經(jīng)驗(yàn),擁有該亟待爆發(fā)行業(yè)的核心競爭力,致力于為面向新一代功率與微波系統(tǒng)應(yīng)用,成為面對低成本,高頻大功率應(yīng)用的8 硅基氮化鎵(GaN)晶圓材料及器件供應(yīng)商。與此同時(shí),而且氮化鎵(GaN)材料與器件的發(fā)展也能直接支持公司航空電子、物聯(lián)網(wǎng)等業(yè)務(wù)的發(fā)展。

投資者:IGBT(絕緣柵雙極型晶體管)、MOSFET(金屬-氧化物半導(dǎo)體場效應(yīng)晶體管)、SiC(碳化硅)、GaN(氮化鎵),使用該四種材料制造的功率或微波器件各有哪些技術(shù)優(yōu)劣勢?成本上有哪些區(qū)別?

耐威科技:基于四種材料或技術(shù)做成的器件實(shí)際是有不同應(yīng)用領(lǐng)域的。從功率頻譜圖上看,對于MOSFET,其價(jià)格較低,大量用于消費(fèi)類等中小功率應(yīng)用;對于IGBT,功率比較大,價(jià)格也貴一些,比如車載動力、高速列車,軌道交通、風(fēng)力發(fā)電等領(lǐng)域都離不開它的身影;SiC的出現(xiàn)就是希望能夠替代掉IGBT的一部分市場,SiC的價(jià)格會更貴一些,但是它的性能優(yōu)勢可以彌補(bǔ)這一點(diǎn);GaN的出現(xiàn)就是為了替代很大一部分MOSFET的應(yīng)用和市場。目前直接在市場上買GaN器件,價(jià)格會是MOSFET同等規(guī)格產(chǎn)品的3-5倍。但GaN是一種新生事物,耐威科技基于已有的材料、器件優(yōu)勢,有信心在實(shí)現(xiàn)產(chǎn)業(yè)化之后迅速降低成本,結(jié)合器件本身的性能優(yōu)勢,產(chǎn)品會有較強(qiáng)的競爭力。

投資者:對于砷化鎵(GaAs)、碳化硅(SiC)、氮化鎵(GaN)的幾個(gè)市場,砷化鎵已經(jīng)比較成熟,碳化硅目前快速發(fā)展,氮化鎵剛剛起步階段,公司出于什么考慮涉足這個(gè)領(lǐng)域?

耐威科技:耐威科技涉足氮化鎵(GaN)業(yè)務(wù),主要是公司非常看好氮化鎵功率和微波器件兩個(gè)市場。

(1)對于功率器件市場,氮化鎵的發(fā)展速度很快,主要增長點(diǎn)來自于大量的消費(fèi)和工業(yè)應(yīng)用,優(yōu)勢在于氮化鎵的不可替代性。以手機(jī)充電器為例,現(xiàn)在各手機(jī)廠商在推快充,手機(jī)要求的充電速度越快,對功率的要求就越高,如果對器件不做變革的話,則輸出功率越大,充電器的體積和成本也會線性提高。但消費(fèi)者和手機(jī)制造商的需求有兩個(gè)方面,既要充電速度,又要控制體積和成本。從充電器技術(shù)的發(fā)展歷程看,其他方面可壓縮改進(jìn)的空間有限,只能從最核心的功率器件著手,這是個(gè)很好的切入點(diǎn),即將面對的也是巨大的市場,中國一年就有幾億部的手機(jī)出貨量,一部手機(jī)至少一個(gè)充電器。在工業(yè)級方面的應(yīng)用也一樣,目前通訊基站已經(jīng)開始應(yīng)用氮化鎵做電源,以支持包絡(luò)跟蹤的工作方式。

(2)對于微波器件市場,同樣的邏輯也正在發(fā)生,并且微波器件早已經(jīng)有了相對成熟的市場,比如軍用的相控陣?yán)走_(dá),國內(nèi)目前的年產(chǎn)量不小,比如通訊基站,目前4G基站中已經(jīng)有20-30%的功放器件是應(yīng)用了氮化鎵,而隨著5G時(shí)代的到來,大部分的基站功放器件都會更新成氮化鎵,新的產(chǎn)業(yè)應(yīng)用已經(jīng)帶來清晰的技術(shù)更迭趨勢,因此耐威科技選擇將氮化鎵作為一個(gè)革命性的突破點(diǎn),并不是不看好砷化鎵、碳化硅,但每一種新的材料各有各的適用范圍,氮化鎵的適用前景又極為廣闊。

投資者:氮化鎵(GaN)和碳化硅(SiC)在新能源汽車領(lǐng)域應(yīng)用中所展現(xiàn)的性能和優(yōu)越性有哪些?兩者之間又有什么區(qū)別?

耐威科技:將兩者放在一起,從功率頻譜上看,碳化硅器件的開關(guān)頻率較氮化鎵低,但輸出功率更大,適用于大功率一些的場景。兩者在在新能源汽車領(lǐng)域有不同的應(yīng)用區(qū)分,碳化硅更適合于新能源汽車充電樁、汽車動力方面的電源應(yīng)用;而氮化鎵器件因?yàn)轶w積更小、速度更快,更適用于車載的各種分布式電源。

投資者:目前市場上有一些LED廠商也正在做氮化鎵這一塊,與他們相比,耐威科技有哪些優(yōu)劣勢?

耐威科技:對于氮化鎵領(lǐng)域,耐威科技是新進(jìn)入者。國內(nèi)不少LED制造商在LED領(lǐng)域已經(jīng)應(yīng)用氮化鎵材料多年,現(xiàn)在功率和微波領(lǐng)域被看好,這些廠商也希望能夠進(jìn)這個(gè)領(lǐng)域。可以這么理解,對于氮化鎵功率與微波器件,耐威科技與國內(nèi)其他廠商是處于同一起跑線的,主要原因是做氮化鎵LED和做氮化鎵功率及微波器件,差別是非常大的,反映在材料和器件兩大方面,在材料方面,氮化鎵應(yīng)用在LED時(shí)是生長在藍(lán)寶石上的,藍(lán)寶石是透明材料,適用于光電應(yīng)用,但藍(lán)寶石熱導(dǎo)率很差,就不可用于功率和微波領(lǐng)域,同時(shí)面向不同應(yīng)用的氮化鎵材料的外延結(jié)構(gòu)也不一樣;在器件方面,氮化鎵LED器件工藝相對簡單,而對于功率和微波器件,其設(shè)計(jì)和工藝都更為復(fù)雜,比如需要更小的線寬、更多的金屬互聯(lián)等。耐威科技目前的氮化鎵團(tuán)隊(duì),擁有十多年大尺寸、高質(zhì)量氮化鎵材料及器件專業(yè)經(jīng)驗(yàn),可以很好支撐公司在氮化鎵領(lǐng)域的業(yè)務(wù)發(fā)展。

投資者:公司準(zhǔn)備實(shí)施的氮化鎵材料與器件項(xiàng)目與目前的其他氮化鎵廠商,比如與江蘇能訊、海威華芯等相比有什么優(yōu)勢?

耐威科技:國內(nèi)氮化鎵市場還處于初步發(fā)展階段,耐威科技的優(yōu)勢是一方面我們同時(shí)開展材料和器件業(yè)務(wù),具有協(xié)同發(fā)展的優(yōu)勢;另一方面我們掌握大尺寸、高質(zhì)量氮化鎵材料與器件技術(shù),在這方面具有較多的積累。

投資者:為什么氮化鎵的器件價(jià)格是其他材料產(chǎn)品的三到五倍?是因?yàn)橛玫牟牧媳容^貴還是因?yàn)橹圃旃に囯y度高造成了高價(jià)格?如何與其他低成本材料競爭?

耐威科技:目前氮化鎵器件的價(jià)格比較昂貴,從成本結(jié)構(gòu)看,主要原因還是原材料貴,舉個(gè)例子,一片8英寸硅晶圓,市場價(jià)格是幾百元人民幣,但對于一片8英寸氮化鎵外延晶圓,市場價(jià)格卻是過萬元人民幣,即使將來實(shí)現(xiàn)量產(chǎn),價(jià)格會有所下降,但也還是處于比較貴的區(qū)間。但另一方面,由于氮化鎵器件的功率密度更高,同樣一片晶圓可以切割出的器件數(shù)量更多,可以部分抵消氮化鎵材料的成本劣勢。

在器件制造工藝方面,氮化鎵與傳統(tǒng)硅器件制造工藝類似,都是光刻、沉積、刻蝕等環(huán)節(jié)。雖然在現(xiàn)階段需要投入更多的工藝研發(fā)成本,但隨著將來的規(guī)模化應(yīng)用,氮化鎵器件的制造工藝成本可以降到和硅器件相當(dāng)?shù)乃健?/p>

-

傳感器

+關(guān)注

關(guān)注

2565文章

52930瀏覽量

766751 -

mems

+關(guān)注

關(guān)注

129文章

4143瀏覽量

194077 -

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2930文章

46201瀏覽量

391737

原文標(biāo)題:耐威科技2018上半年MEMS產(chǎn)能利用率高達(dá)98.52%,看好GaN市場

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

訂單暴增800%!消費(fèi)芯片新風(fēng)口:東北裝空調(diào)

存儲市場低迷?Q1暴增94%,AI還在悄悄“掃貨”!

利好!芯動聯(lián)科預(yù)計(jì)上半年凈利潤同比暴增144.46%至199.37%

利好!芯朋微預(yù)計(jì)上半年凈利潤同比暴增104%

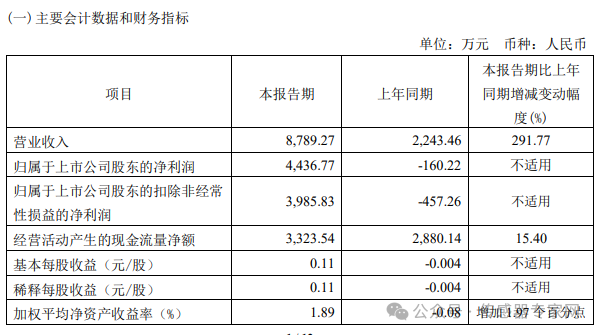

MEMS慣性傳感器企業(yè)芯動聯(lián)科一季度業(yè)績暴增291.77%

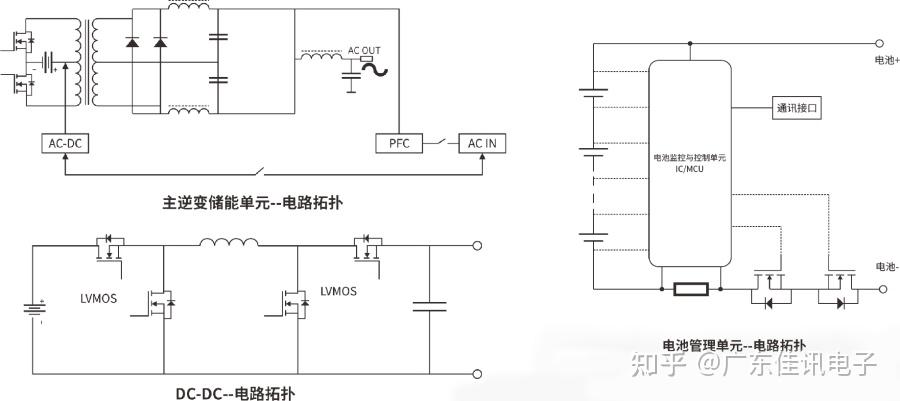

廣東佳訊電子 MOS管在儲能產(chǎn)品應(yīng)用方案

天德鈺2024年凈利潤暴增143%,電子價(jià)簽驅(qū)動芯片成新增長點(diǎn)

全年?duì)I收增60.03%,中小容量NOR Flash進(jìn)軍車載市場

Meiko PCB/FPC企業(yè)凈利潤大增

TQY-02電池隔膜透氣度測試儀

PCM1792會產(chǎn)生暴音,這個(gè)問題怎么解決?

智能控制器企業(yè)半年報(bào)解讀:海外業(yè)務(wù)暴增,下半年能否再創(chuàng)新高?

6家物聯(lián)網(wǎng)模組公司半年業(yè)績大PK!移遠(yuǎn)通信凈利潤增2倍,有方科技營收飆漲3倍

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論