關于阿里云這十年的變化

關于阿里云這十年的變化

礪石導言

云技術在快速演進,云生意模式也在不斷進化,十年狂奔之后的阿里云感受尤其深刻。

2019年3月下旬的北京,阿里云項目經理魏旋和皮文凱在阿里云北京峰會待了半天,又陪著客戶匆匆離開回到項目上。他們在阿里云的工作幾乎沒有交集,倒是有一個共同點,一天大部分時間,幾乎都泡在項目上。

“項目就像在養一個嗷嗷待哺的孩子。”皮文凱說。

魏旋的客戶是波司登,這家中國最早、最大的羽絨服公司新的目標是成為年輕人擁躉的“中國鵝”。皮文凱的客戶是北京市通州區政府,三年前,通州剛剛被確立為首都副中心,新城建設如火如荼。

在那次大會上,阿里巴巴集團CTO、阿里云智能總裁張建鋒向外界公布了阿里云升級戰略。四個月前,他接替了阿里云前總裁胡曉明成為新一任阿里云掌舵人,并繼續擔任阿里巴巴集團CTO。

此時阿里云正站在高峰。

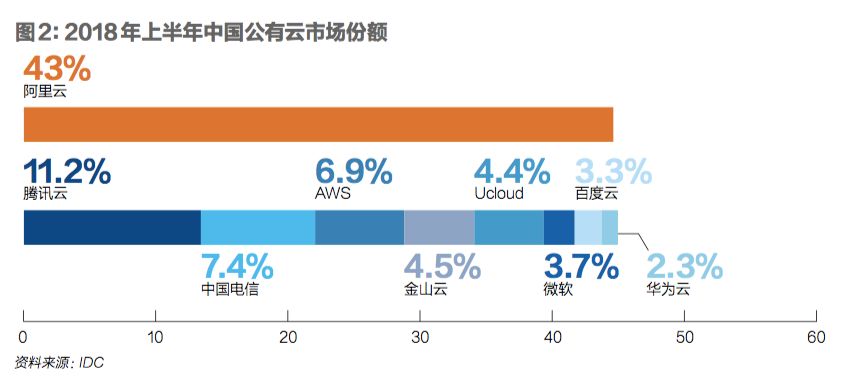

第三方數據研究機構IDC數據顯示,2018年上半年,阿里云在中國公有云的市場份額做到了43%,幾乎等于2名-9名的總體市場份額(43.7%);在全球的排名排在第三,全球市場份額為5.2%,位于亞馬遜AWS(46.2%)和微軟Azure(12.2%)之后。

所謂“公有云”,是指第三方通過互聯網為用戶提供計算能力、數據庫存儲、應用程序和其他 IT 資源,用戶無須自建IT基礎設施,按需向第三方購買IT服務即可。

魏旋和皮文凱的工作沒有因為新戰略的發布而產生太多震蕩。新的戰略幾乎在總裁輪換之后不久就開始啟動,他們的項目已經開始出現新的變化。

張建鋒首次闡述了阿里云戰略加速的“四級火箭”:達摩院加持的云、數據智能的云、最佳實踐的云和被集成的云。這意味著阿里云將整合整個阿里巴巴集團的能力。他說,阿里云將從技術、產品、商業和生態層面開啟下一個十年。

中國公有云前十選手中,除排名第四的UCloud之外均來自豪門。阿里云發軔于阿里巴巴,天翼云是中國電信的操盤手。騰訊云背后有騰訊,AWS來自亞馬遜,金山云、微軟云、百度云和華為云,背后的巨頭是小米、微軟、百度和華為。但它們此前均為巨頭孵化出的一個二級項目,獨立運營。

這些豪門二代的中國選手中,阿里云最早整合集團資源,這既是現實所需,又是大勢所趨。

阿里云希望做大。它的目標是通過打通阿里巴巴和阿里云的技術底盤,充分盤活阿里巴巴集團的生態能力,如電商、支付、營銷、物流、釘釘。再對外輸出、被集成,吸引更多不同分層的合作伙伴,吸引更多的客戶。

“阿里云短板明顯,雖然做云,但缺2B服務能力,需要通過快速發展生態來彌補。”張建鋒說,“大家目前的指標不是收入和利潤,而是能不能打造幾個可以定義行業未來的案例。”

他點名了三個標桿領域:新零售、數字政府、新金融。

新的問題再次拋給新的阿里云:如何既保持既有的增速,又從容地戰略升級?那個曾經打開了中國公有云市場大門的阿里云,能繼續改變中國數字化市場嗎?

1

戰略升級

上一個十年,阿里云打開了中國公有云市場的大門。2009年阿里云成立之初,中國還沒有任何公司把云作為一個業務、作為一個技術的未來。此后,巨頭和新興創業公司先后進入該領域。

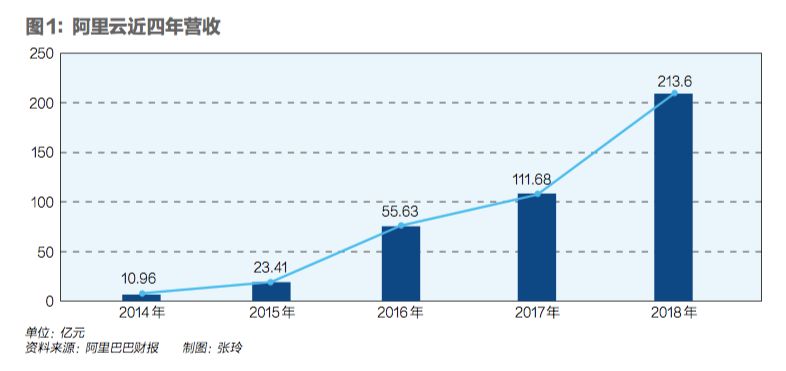

近五年,阿里云逐步成勢,營收和市場份額快速提升。2014年阿里云營收10.96億元,2018年這個數字攀升到213.6億元,四年增長了20倍;2014年,阿里云營收規模和全球最大的公有云服務商亞馬遜AWS差37倍,到了2018年,二者之間的差距縮小到7倍至8倍。

市場還在上揚。德意志銀行發表研報稱,中國有84%的企業有意愿上云,云在中國剛剛起步。

阿里云的新定位是“阿里巴巴的云”。

云計算大致可分三層,分別是IaaS(Infrastructure-as-a-Service,基礎設施即服務)、PaaS(Platform-as-a-Service ,平臺即服務)、SaaS(Software-as-a-Service,軟件即服務),這三層好比是一個漢堡。

阿里云起步于最下方的IaaS層,但在快速布局平臺層和頂端的軟件層,只有三個層都形成了整合能力,才可被稱為“云生態”。這一輪調整中,阿里云要做的是將阿里巴巴集團的不同能力在中間層形成“火種”,再輔以“被集成”戰略,將火種提供給SaaS伙伴,影響最上層的SaaS生態。

此前,阿里云背后阿里巴巴集團的身影若隱若現;現在,阿里云的背后,這個身影日漸清晰。

阿里巴巴本身就是一個超級商業系統。它是一家互聯網公司,需要面對集中服務互聯網超大規模用戶的挑戰(如雙11);它又是一個對接交易的電商平臺,需要應對商業的復雜挑戰(電商可謂是水泥+鼠標的第一代產業互聯網);交易催生金融,金融級的準確度(電商與支付需要做到分毫不差)又是另一大挑戰。

在過去的歲月中,阿里巴巴因業務需求開始去IOE,自研云計算、5G、城市大腦、中臺架構、新零售等技術,新技術又反過來催生新業務,它本身就是一個成功的數字化轉型企業。

阿里云打算充分釋放阿里巴巴集團這種時間差帶來的技術工程與解決方案能力,即所謂“最佳實踐的云”。

張建鋒說,整個阿里巴巴的技術都將通過阿里云對外輸出,變成阿里云的一部分。而達摩院將成為阿里云強大的技術后盾。

達摩院在三年前成立,在擔任阿里云總裁之前,張建鋒任院長,親手搭建了專家團隊,確立了技術方向。

達摩院的技術方向目前聚焦在量子計算、機器智能、嵌入式芯片、數據庫等方面。和阿里云所需技術有高度契合,貫穿阿里云底層芯片、操作系統、網絡和服務器端到端所有層。

有人分析,所謂“阿里云智能”,即將阿里云已有的IaaS優勢與集團母體技術創新、達摩院的前瞻性研發進行戰略合圍。

第三個變化,是“數據智能的云”。

阿里巴巴可能是中國處理數據能力最強的公司之一。12年前,阿里巴巴開始研究大數據處理技術,在2007年的寧波會議上,阿里將數據處理定義為與信息流(電商)、物流、支付并行的四大基座。

此后,阿里集團的技術體系延續“一切業務數據化、一切數據業務化”理念。

數年前,阿里云已經在PaaS層進行了技術布局。構建了應對海量高并發的互聯網分布式架構、下一代數據庫POLARDB、中臺技術、云原生的產品和能力。

接下來,在此前基礎上,阿里云將輸出全棧數據技術能力,并提供達摩院AI技術。此外,阿里云將開放城市大腦平臺,結合深化產業AI實現智能化的社會和經濟價值。

第四個變化,有關最上層的SaaS層。

云生態中有一個得生態者得天下的鐵律。阿里云這次首次明確提出的“被集成,自己不做SaaS,讓大家來做更好的SaaS”的口號,意即在此。

阿里云推出了“SaaS加速器”。阿里云智能產品管理部總經理馬勁告訴《財經》記者,這個SaaS加速器的優勢是集成了阿里巴巴的地圖、支付、營銷等獨特能力,匯集到阿里云平臺之上。

“阿里巴巴很多生態能力和實踐是單純的技術公司無法提供的。”馬勁說。

為了更大力度扶持生態,阿里云還推出小程序云,出資20億元支持“繁星計劃”,培育云上新生態。

前四個變化共同點是,阿里集團的資源將由上而下輸入阿里云。還有一個重要改變——由阿里云反哺阿里巴巴。

張建鋒表示,阿里巴巴目前有60%到70%業務跑在公共云上,未來一到兩年內,將100%基于公共云,成為云上的阿里巴巴。

這表明阿里巴巴要“以身試法”,成為一個“在云上的企業”。對于阿里云來說,面對客戶的時候,這恐怕是最有說服力的案例。此外,阿里集團自身也有現實需求。近年來,聚劃算、釘釘、盒馬等創新業務層出不窮,阿里經濟體物種多樣且運營復雜,基于一個云平臺,阿里集團能更好地實現協同效應。

配合新戰略,阿里云公布了在咨詢伙伴、渠道分銷和SaaS伙伴等多層領域的合作伙伴計劃。

所有變化都指向一個共同的目標——通過做深做厚自己來應對快速爆發的數字化轉型升級需求,這是一個比公有云更加龐大的藍海市場。對阿里云而言,最大挑戰是既要保證營收增速不減,又要確保戰略升級成功。

2

戰術翻新

魏旋一年多前開始接手阿里云負責和波司登的合作。波司登是阿里云的老客戶,它們的合作可以追溯到2016年。

當時,波司登希望解決服裝行業的通病——高庫存,低周轉效率。

和阿里云最初的合作基于IaaS(接入阿里云平臺),再延伸到PaaS,引入阿里云中間件,目的是打通全國上萬家門店和線上商品流轉系統,消滅庫存。

如果只看IaaS,當時,除了阿里云,波司登其實還有更多選項,比如中國電信,比如華為。

自動補貨系統基于云平臺和更上層中間件,波司登其實可以自己集成——選擇一個云平臺,再選配另一個中間件廠商。當時,能夠提供這套技術的公司,除了阿里云,還有華為,及其他傳統的中間件技術供應商。

波司登當時的項目負責人曾坦言,阿里云背靠阿里巴巴,選擇阿里云主要考慮后期潛力。不過波司登隨時可以換合作伙伴,畢竟當時的合作中,阿里云的角色更類似“工具”,他們完全沒必要“一棵樹上吊死”。

當時的合作只基于零售系統,作用是自動為經銷商門店和直營門店補貨,從周圍的大倉中集中調配。如果一家門店×款×色×碼缺貨,云平臺會提交一張全渠道訂單并付款,系統自動查找最合適的倉庫,通知發貨,這既盤活了庫存,又提升了銷售效率。

數據顯示:與阿里云合作后,波司登庫存中心的智能補貨系統減少缺貨損失21%,售罄率同比增長10%,500萬會員的復購率達到了20%以上。

2018年,波司登希望轉型高端羽絨服市場,做“中國鵝”。從2018年冬天開始,波司登從全球范圍內聘請優秀設計師,希望他們設計出能與Moncler和Canada Goose等國際大牌競爭的產品,以吸引年輕人。但實現這樣的目標,僅靠設計幾款新產品完全不夠,波司登需要阿里巴巴商業操作系統的更多助力。

阿里云此時也在戰略升級,可以系統性地向波司登輸出阿里集團的能力。2018年底,波司登和阿里集團簽署A100戰略合作計劃。

新的合作項目是改造從前端銷售到后端制造的整個供應鏈。

以自動補貨系統為例,此前只涉及物流層面,接下來將延伸到制造環節——只備面料,先不做成品,通過貫穿零售前端、物流的數據體系,系統可提前預測爆款產品,再有節奏加工生產。

波司登給出的數據顯示,備面料的成本只占到實際收入的7.3%,備成品的話,就要占到整個收入的30%。

產品之外,需要經營IP,實現流量轉換和精準銷售。波司登希望改變靠天吃飯的局面,打造爆款,最小化成本。

阿里云的最底層是云計算平臺,然后是數據中臺和智能中臺兩大中臺(可細分為訂單中心、庫存中心、會員中心、支付中心、物流、售后、導購中心等),再連接線上線下交易渠道、媒體交互平臺、分銷渠道等所有前臺系統。

數據中臺提供大量數據產品,覆蓋選址、貨品分析、人員分析等場景和應用。智能中臺的作用,是讓波司登的每一個產品,從設計出廠到銷售展示決策,都由數據決定。

再往上,阿里云將引入不同能力的SaaS合作伙伴,為波司登提供他們需要的能力。魏旋對《財經》記者說,目前,一些SaaS合作伙伴已經入場。

波司登所在的“新零售”領域是阿里云三大標桿市場之一,另兩大領域為數字政府、新金融。

皮文凱負責的北京通州區政府項目,是一個基于全新阿里云系統的項目。通州正在大興土木,區政府最關心的是城市環境如何不受施工影響。

五個月前,阿里云和通州區的第一個項目啟動,旨在防止工地揚塵污染大氣。通州區官方數據顯示,全區接入阿里云平臺1437路城市環境監測視頻、1100個大氣監測及揚塵預警傳感設備,打通城管委、住建局、環保局等多部門的信息平臺,平均每10分鐘就可以完成一次全區范圍的視頻掃描。

過去,通州區的環境污染事件通過人工發現。與阿里云合作后,終實現了核心區污染事件的實時自動感知。過去,通州區是多部門多頭處置污染事件,有了新技術后,結合通州區的辦案流程創新,現在能實現一網通辦。

分管該項目的通州區副區長蘇國斌說,下一步要啟動的是水源監測、建筑施工、垃圾清理、排污降噪等。

按照通州的規劃,環保領域之后,交通、政務、醫療、教育等眾多領域也將采用與環境治理類似的模式,打造數字之城。通州這個項目,應用層的需求是多種多樣的,阿里云帶入了不少SaaS合作伙伴。

“城市是一個橫向系統,覆蓋了交通、政務、醫療、教育等多個專業領域,阿里云不可能有足夠多和深入的認知經驗去做深,所以,把專業的事情留給專業的SaaS合作伙伴。”皮文凱對《財經》記者說。

最多的時候,通州項目服務團隊的技術人員來自幾十個不同公司。

3

邊界和進化

阿里云的十年之變,反映了巨頭做數字化服務的思路轉變。

此前三年,云平臺巨頭經歷了各行各業跑馬圈地的蠻荒時代。他們四面出擊,不限行業,希望獲得盡可能多的潛在用戶。

后期,巨頭們發現,即便在一個細分行業市場,做從研發到落地實施整個流程的解決方案,人力和時間成本也十分可怕。

這正是張建鋒提出“自己不做SaaS,讓大家來做更好的SaaS,阿里云愿意被集成”的原因。

這句話既回應了外界對阿里業務邊界的疑問,又重新定義了阿里云和阿里集團的定位——阿里云不再直接面對市場,而是變成了阿里集團深度服務市場的有力推手。

張建鋒說,專業化的服務能力必然是個性化的,個性化意味著碎片化,云服務就是這樣,未來一定有很多細分的專業服務商,而不是一個很大的專業服務商,服務很多行業。

阿里云智能新零售事業部總經理肖利華告訴《財經》記者,阿里在所有領域都只做一到兩個從IaaS貫穿PaaS、SaaS的案例,初衷是為了讓客戶和伙伴看到阿里的理念和思路。如新零售領域的盒馬鮮生。“接下來,阿里不會再碰,留給合作伙伴,一起做。”

華為、騰訊等云平臺比阿里更早強調“不碰SaaS原則”。接受《財經》記者采訪的多位行業人士認為,平臺巨頭必須接受不碰SaaS的現實,未來,它們甚至應該開放中間的PaaS層。

“我把他們當做戰友。”皮文凱對《財經》記者說,“我們的工具和能力相當于武器庫,槍炮彈藥,SaaS合作伙伴拿著我們的槍,和我們一起打仗。”

他緊接著又說,后期各項目上馬后,項目會越來越復雜,合作的人越來越多,也考驗我們的協同能力,運動中找感覺。

“兩邊都在進化。”魏旋說,“項目是動態的,是不斷調整的,隨時會加入新的需求和新的產品,我們的底盤也在不斷更新,這考驗我們的穩定能力,不僅是項目,還有背后的技術、產品。”

3月底,張建鋒接受媒體采訪時稱,阿里巴巴一直是技術性公司,只是商業做得太成功了,所以外界搞不清阿里巴巴到底是技術公司還是商業公司。他說,生態是分工協同,“阿里不去破壞分工協同機制,只是加入了這個體系”。

“畢馬威今年的策略是兩句話,一句是發現,一句叫實現。”張建鋒說,“我的目標一樣,要能和合作方一起發現,而且有能力實現。”

-

騰訊

+關注

關注

7文章

1666瀏覽量

49607 -

阿里云

+關注

關注

3文章

975瀏覽量

43235

原文標題:阿里云十年之變

文章出處:【微信號:libusiness,微信公眾號:礪石商業評論】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

阿里云官網電腦版,阿里云電腦版的下載使用教程

英偉達:全自動駕駛汽車至少需十年

2025阿里云代理政策:火傘云帶來專屬優惠

探究阿里云代理商的奧秘

睿創微納五年&十年功勛員工頒獎大會圓滿舉行

阿里云代理有哪些?

沃達豐與谷歌深化十年戰略合作

BOE京東方與聯合國教科文組織UNESCO簽訂合作協議 成為首個支持聯合國“科學十年”的中國科技企業

阿里云設備的物模型數據里面始終沒有值是為什么?

亞馬遜豪擲千億美元,未來十年加速數據中心建設

聯發科談未來十年的戰略布局

阿里云全面降價,釋放了什么信號?

阿里云為什么能降價?釋放了什么信號?

工業機器人減速器行業的十年變革

工商網監

工商網監

評論