電子發燒友App

電子發燒友App

集中潤滑系統的制造涉及金屬精密加工、密封技術、機械設計、嵌入式軟件等多學科技術,具有較高的技術門檻,且不同的下游行業、客戶群體、產品應用場景對其集中潤滑系統的要求不盡相同,不同應用領域的集中潤滑系統產品設計和研發既有共性,也具備差異化。多產品、多領域的業務布局需要公司具備豐富的相關領域經驗和技術積累,并保持持續的研發與投入。

由于風電機組具有分布范圍廣、所在地區環境惡劣、檢修難度較大、設備價格昂貴等特點,風機制造廠商對其配套的集中潤滑系統在運行的穩定性和可靠性上有著極為嚴格的要求。

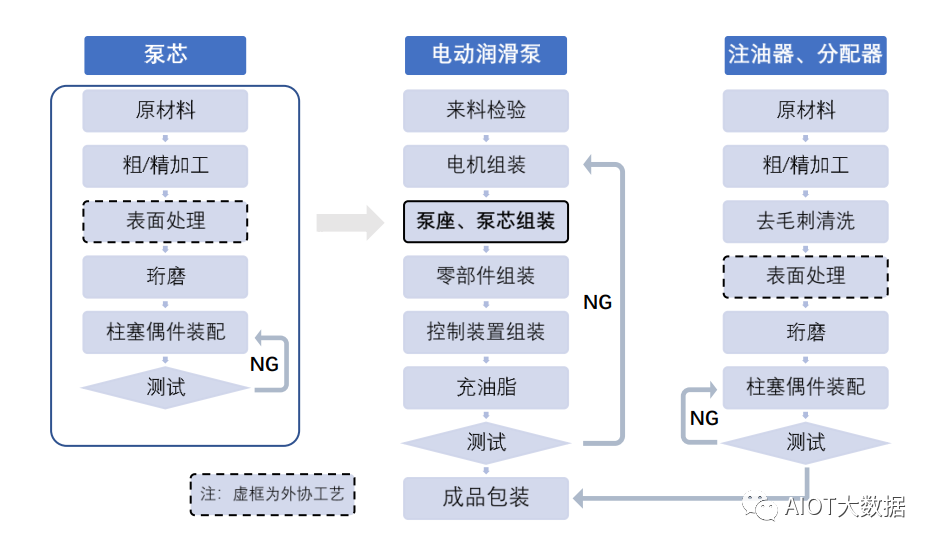

集中潤滑系統核心零部件如泵芯、分配器、注油器、控制系統的生產裝配過程中涉及到重要參數的監測、壓差法試漏等先進制造技術,生產出的集中潤滑系統具有零部件配合精度高、電動潤滑泵輸出壓力大、系統密封性好、系統排給油狀態可監測等特點。集中潤滑系統設計、生產門檻較高,需要具有扎實理論基礎的研發團隊和具有豐富生產經驗的生產團隊的緊密配合。

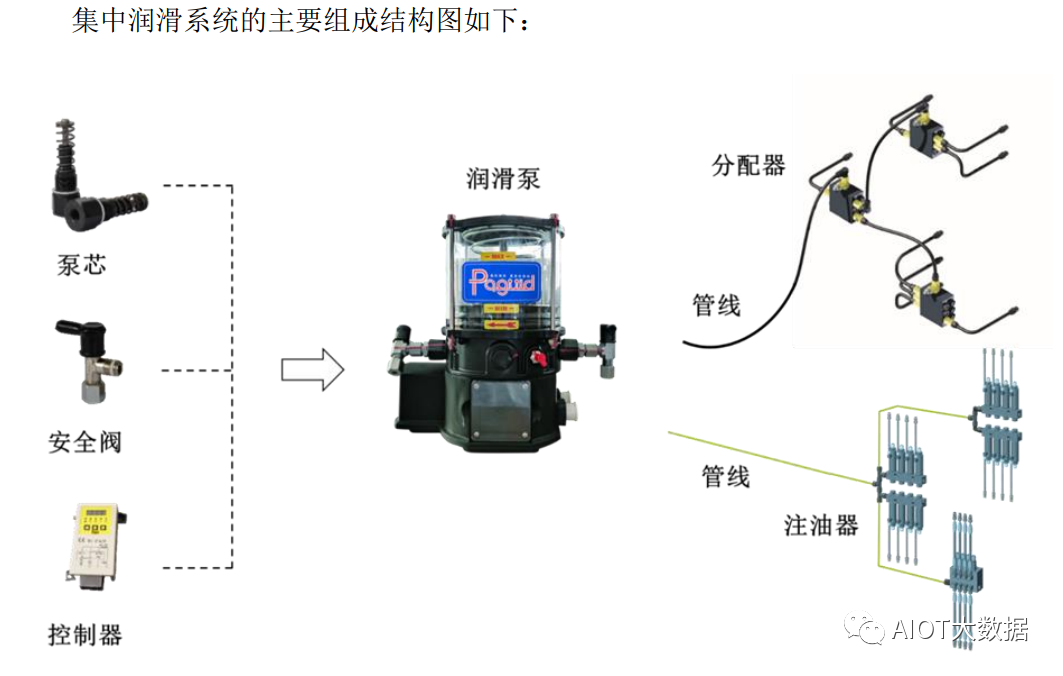

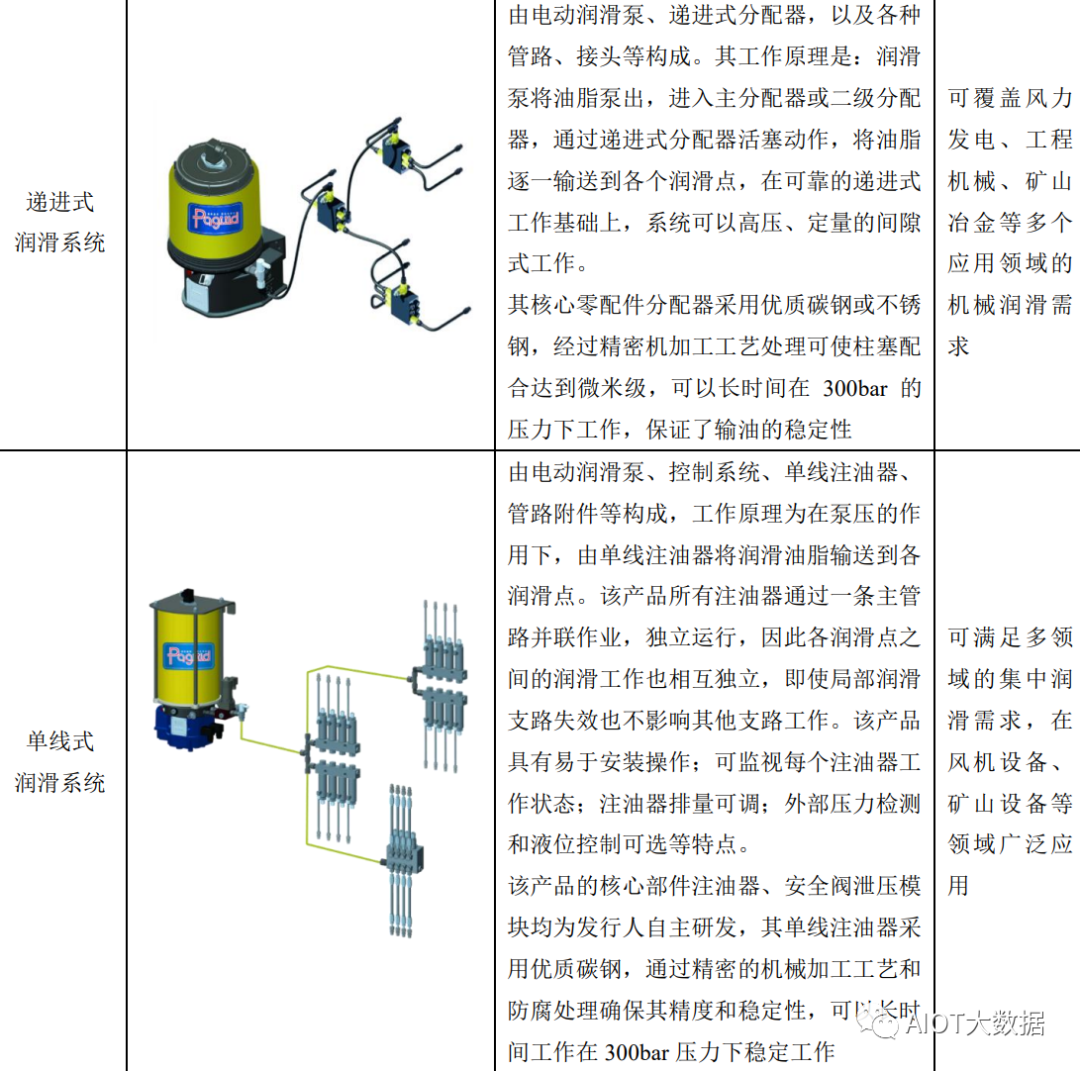

集中潤滑系統一般由潤滑泵、分配器、管路組件及控制系統四個基本部分組成,其工作方式為從一個潤滑油脂供給源通過油量計量件和一些分配器分送管道,將潤滑油脂定時、定量的供往機械設備中一個或者多個潤滑點,能夠在較大程度上滿足機械設備的重要部件如發動機軸承、變槳軸承、偏航軸承等對潤滑的需求,減少其在運轉過程中產生的摩擦損耗。集中潤滑系統從其產品結構和運作原理屬于液壓系統的一種,能夠實現自動、多點精準潤滑,通過對集中潤滑系統結構的合理設計,可以定時、定量地自動加注潤滑油脂至機械設備所需的潤滑點,避免人工向機械設備手動添加潤滑油脂導致的精度低、分配油脂不均勻、在極端環境使用場景下危險性高等缺點,是現代工業發展的產物。

集中潤滑系統主要應用于風電領域,由于風機在日常運行中承受高強度的機械負載,因此風機的運行必須安全、穩定、可靠,集中潤滑系統能避免風機由于潤滑不合理而導致的機器故障,使風機的運行更加穩定可靠,有效的提升風機的工作效率和延長其使用壽命。由于風力發電廠主要集中在擁有巨大風能資源的山谷曠野、荒原戈壁和近海領域等偏遠地區,且風電機組價格昂貴,工作環境惡劣,風機塔筒高度較高,高度范圍可達50米-160米,風電機組結構復雜,其機械摩擦點位繁多。以上條件造就了風力發電機的維修保養十分不便,且不同風機制造廠商對其集中潤滑系統的結構設計及潤滑點位有著不同的要求,需要定制化的集中潤滑系統。因此,為了確保風機長期可靠的穩定運行,風機制造廠商對其集中潤滑系統的產品質量有著極為嚴格的要求。集中潤滑系統可為風機中的主軸、變槳、偏航、發電機等核心部位提供自動潤滑,其在風機中的應用位置示意圖如下:

作業流程

風機集中潤滑系統

機械設備內零部件之間的相對運動都會產生摩擦和磨損,對機械設備摩擦點加注潤滑油脂是減小摩擦、降低或延緩摩擦的最直接有效的方法。在機械設備的運行故障中,潤滑故障是機械設備中最嚴重的故障之一。

相關統計表明,在造成軸承失效的原因中,超過50%的軸承失效是由潤滑故障造成的,因此,潤滑技術對保證機械設備正常穩定運行,延長設備壽命,減少能源消耗,保障現場安全,降低生產成本,延長定期維修周期,保證產品質量有著重要的作用。

風機由塔筒、葉輪、增速箱齒輪、發電機、偏航裝置、控制系統等部件所組成,其中需要潤滑的主要機械系統為風機主軸系統、偏航系統、變槳系統、發電機系統等,在風機的運行過程中,集中潤滑系統持續的對這些系統的軸承、驅動、嚙合齒輪進行潤滑,潤滑狀況是否良好對風力發電機軸承、齒輪等重要零部件的使用壽命的影響很大,是風力發電機能否可靠、持久運行的重要因素。

我國大型風力發電機的塔筒高度通常在50米至160米,葉輪長度通常在30米至90米,風力發電廠則主要集中在擁有巨大風能資源的山谷曠野、荒原戈壁和近海領域等偏遠地區。由于風電機組價格昂貴,工作環境惡劣,設備高度較高,造成風電機組的維修保養十分不便,因此,為了確保風電機組可靠穩定的長期運行,風機制造廠商對其潤滑系統有著極為嚴格的要求,需要定時、定量地給風電機組相關潤滑點提供持續潤滑。人工添加潤滑油脂的方式完全不能滿足風電機組對潤滑的需求,且施工難度高、風險大,目前,全世界范圍內主要采用集中潤滑系統為風力發電機提供可靠的潤滑。

風電潤滑行業的發展直接受風力發電機裝機量影響。經過二十余年的高速發展,我國風電裝機量已成世界第一,同時風機核心零部件的產品國產化率不斷提升,風機集中潤滑系統的國產化率也隨之提升。近年來中國風電全產業鏈逐步實現國產化,風電機組、變流器等關鍵設備價格下降、風電設備技術水平和可靠性不斷提高,風電單位造價呈持續下降趨勢,有望驅動風電裝機規模進一步增長。

全球風電行業發展勢頭良好

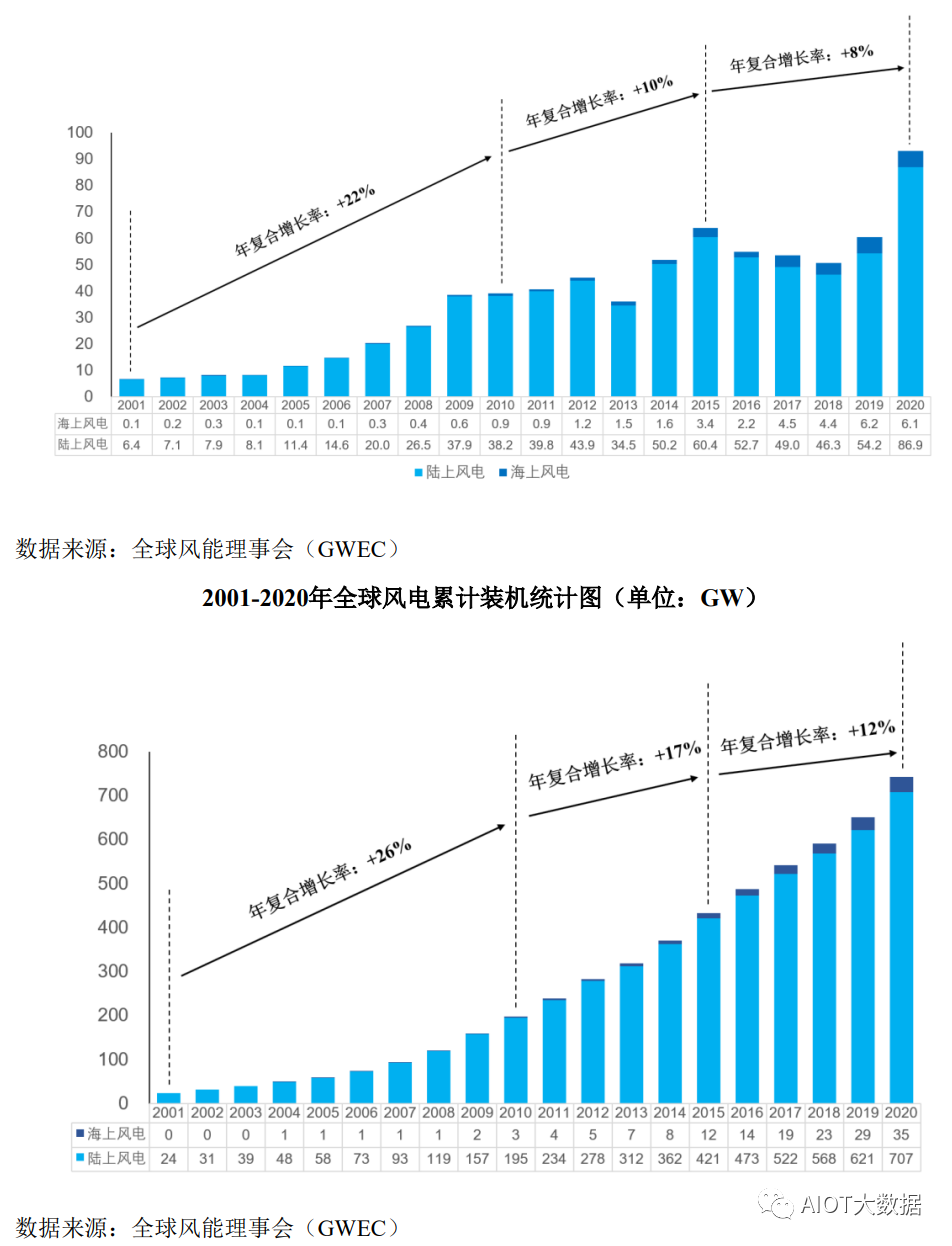

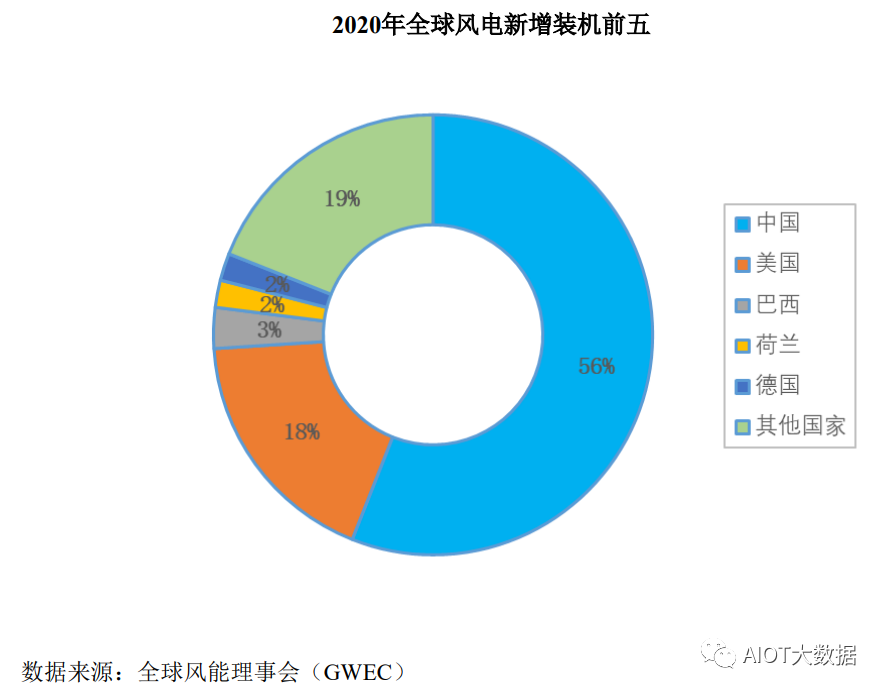

據全球風能理事會(GWEC)發布的《2021年全球風電發展報告》,全球市場2020年新增裝機93.0GW,累計裝機容量達到742GW。其中,陸上風電新增裝機容量86.9GW,海上風電新增6.1GW。2015至2020年,全球風電新增裝機容量年均復合增長率為8%,累計裝機容量年均復合增長率為12%。

據全球風能理事會(GWEC)發布的《2022年全球風電發展報告》,全球市場2021年新增風電裝機93.6GW,全球風電累計裝機容量達到837GW,同比增長12.8%。

我國已成為世界最大的風電市場

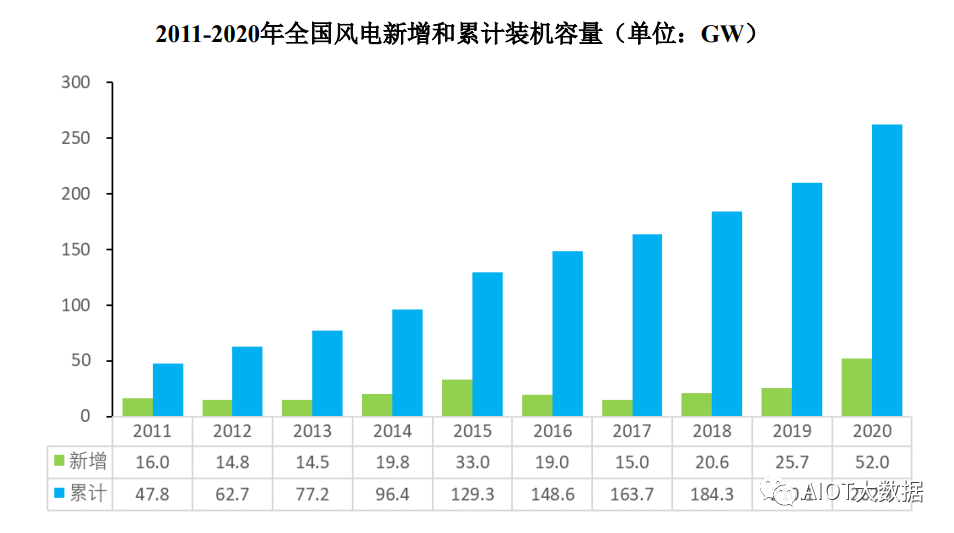

風能作為一種可再生、可預測的清潔型能源,已成為我國新能源開發領域的重要新型能源,目前風力發電已成長為我國可再生能源發電的主力軍。我國風電行業一直處于快速發展階段,即使在國內風電行業規范調整期間,中國的新增裝機容量和累計裝機容量仍處于世界領先地位。

風力發電在我國全部發電裝機容量的比重近年來穩步提升。2019年風電發電量4,057億千瓦時,占全部發電量的5.5%。2020年我國風電發電量4,665億千瓦時,占全部發電量的6.2%,比重較2019年提高0.7個百分點;2020年風電累計并網裝機容量占全部發電裝機容量的10.4%。風電已成為繼火電、水電之后我國的第三大電源。

風力發電成本持續降低

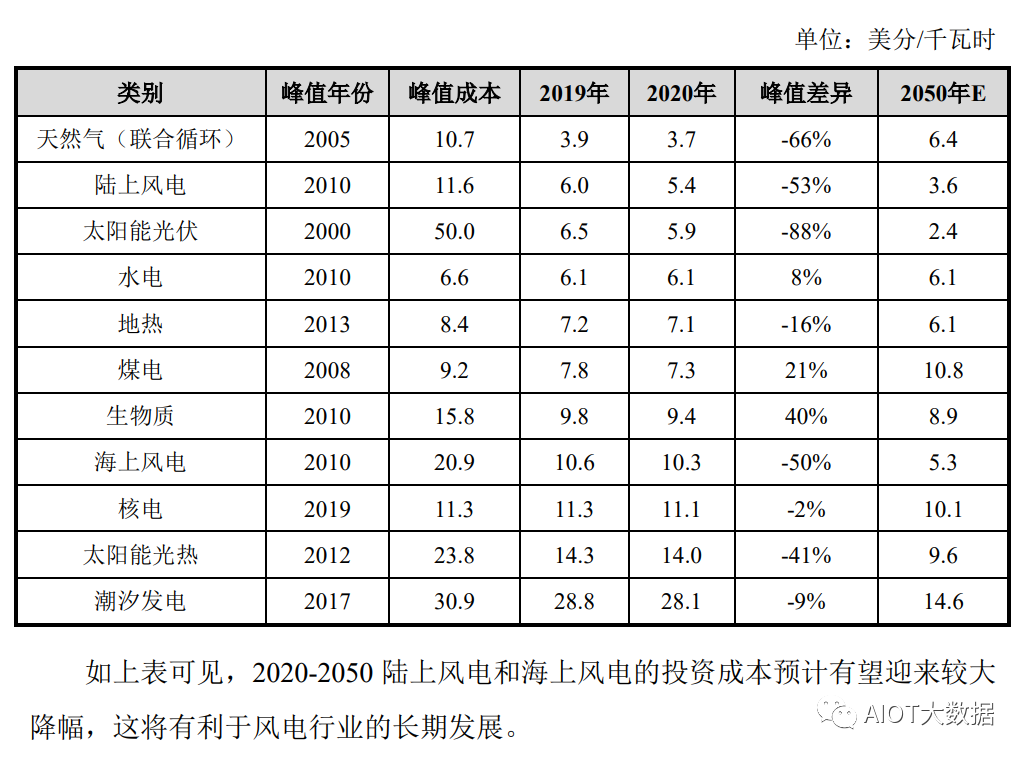

2020年6月,根據國際可再生能源機構(IRENA)的最新成本分析,受技術進步、風電產業化規模擴大、供應鏈競爭日益激烈等因素推動,2020年,陸上風力發電的平準化度電成本(LCOE,LevelizedCostOfEnergy)相較于歷史峰值成本已經下降了53%,海上風電的LCOE成本下降了50%。2020年,全球陸上風電和海上風電的平均度電成本均同比2019年分別下降了約10%和2.83%,分別下降到5.4美分/千瓦時和10.3美分/千瓦時,且成本降低趨勢未出現減弱跡象。

根據EnergyIntelligence雜志匯總的數據,以后全球各類發電技術全生命周期的平準化成本曾經達到過的峰值(及年份)、2020年的最新成本、2020年成本與峰值成本差距及2050年的成本預測如下:

陸上風電向大型化發展

我國陸上風電正逐漸向中東部和南方地區轉移。這些地區靠近負荷中心,并網條件優越。然而,這些地區多處于低風速區域,風能資源條件相對不足,使用大功率風機成為最優解決方案。

風力發電機單機功率和單位面積裝機容量越大,對風能的利用效率就越高,經濟效益明顯。機組大型化正逐步成為風電發展的必然趨勢。

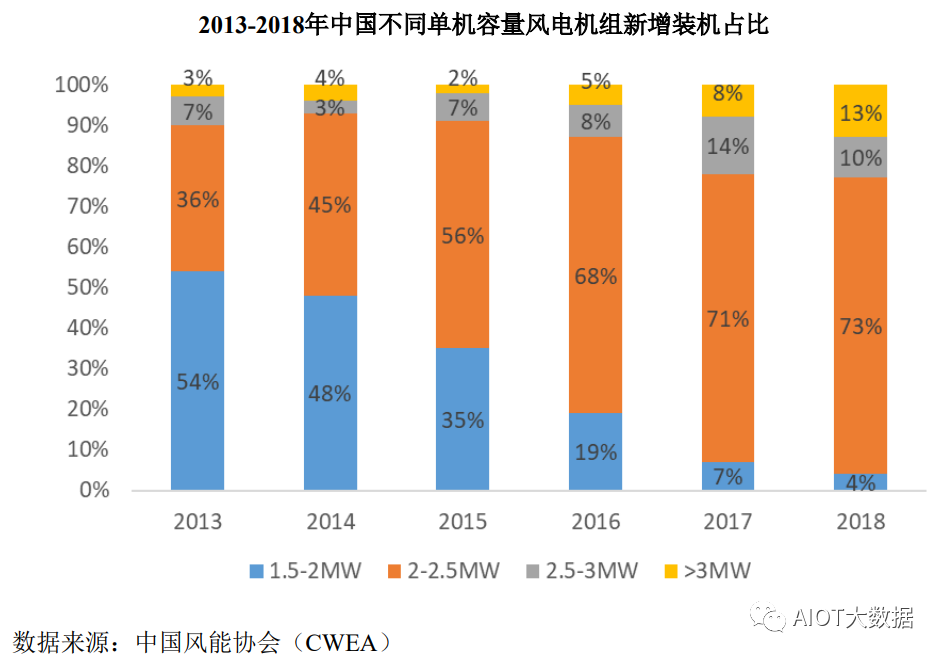

2018年,中國新增裝機的風電機組平均功率2.2MW,同比增長3.4%;截至2018年底,累計裝機的風電機組平均功率為1.7MW,同比增長2.5%。2018年,3.0MW及以上風電機組裝機容量2,808MW,同比增長86.4%,風電機組大型化趨勢明顯。全球風電平均陸上風機單機容量已經從2兆瓦以下邁向3兆瓦以上,國際權威資訊機構FTI最新統計數據顯示,英國以3.8MW平均單機功率排名第一,全球風電機組平均單機功率2.5MW。這是新技術進步和發展的必然。

海上風電有望迎來快速發展期

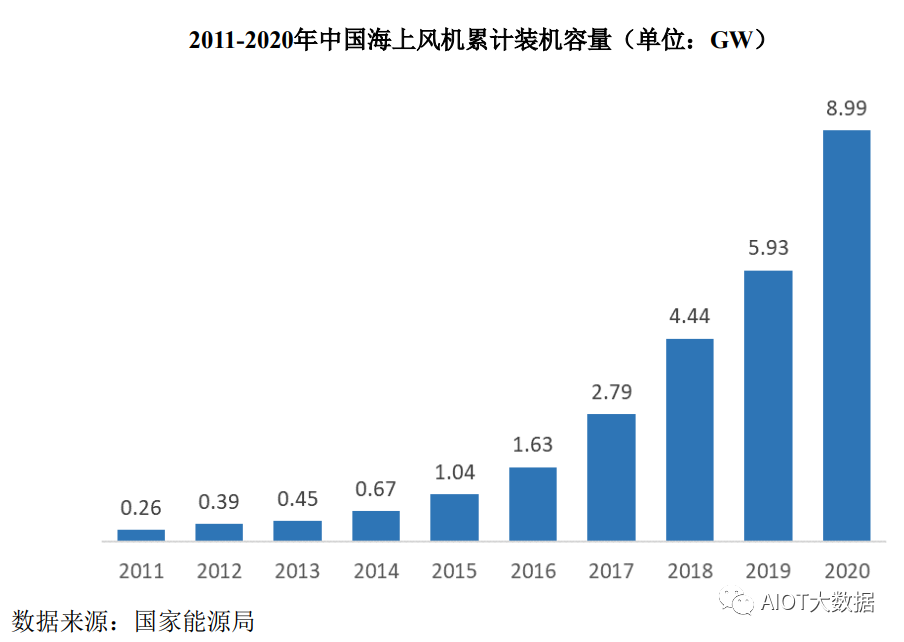

與陸地風電相比,海上風電風能資源的能量效益比陸地風電場更高,還具有不占地、風速高、沙塵少、電量大、運行穩定以及粉塵零排放等優勢,同時海上風機相較于陸上風機磨損較少,風電機組的使用壽命較長,適合大規模開發。此外,海上風電可以有效減少電力運輸成本,由于海上風能資源最豐富的東南沿海地區,毗鄰用電需求大的經濟發達地區,因此可以實現就近消化,降低輸送成本。我國近海風能資源豐富,東部沿海水深2~15米的海域面積廣闊,特別是江蘇等地沿海、灘涂及近海具有開發風電的良好條件。數據顯示,我國5m到25m水深線以內近海區域、海平面以上50m高度可裝機容量約2億千瓦,70m以上可裝機容量約5億千瓦。2020年,全球海上風電新增裝機容量35GW,單年新增裝機創歷史新高。

2020年我國海上風電新增裝機容量3.06GW,累計并網裝機容量8.99GW。2021年,廣東、江蘇、浙江等多沿海省份陸續出臺“十四五”規劃,積極謀劃海上風電開發,明確進一步擴大裝機規模,未來五年內我國海上風電累計裝機容量將有望突破30GW。

行業主要企業情況

由于風機集中潤滑系統需在溫差較大、高腐蝕性、高強度運轉等環境下持續正常運轉以保證源源不斷的給風力發電機供給潤滑油脂,風機制造廠商對其潤滑系統產品的精密程度、產品材料和結構、耐磨損程度等產品條件都有著極為嚴格的要求,2015年前,由于國內高端集中潤滑系統產品的認識和研發生產水平不足,無法對國內蓬勃發展的風電產業形成有效供給,國內風機制造廠商解決風機潤滑的方式主要采用斯凱孚、貝卡等國際知名機械設備制造商進口集中潤滑系統或采取人工添加潤滑油脂的方式對風機進行潤滑。

2015年后,中國風電行業進入迅速發展期,風機制造廠商對提高生產效率并降低生產成本的需求越來越大,對國內風機集中潤滑系統制造商的需求也愈發強烈,這使得國內集中潤滑系統制造商的發展得到有利刺激,一些國產風機集中潤滑系統制造商孕育而生。集中潤滑系統行業內的主要企業情況如下:

(1)斯凱孚集團(SvenskaKullager-Fabriken)

斯凱孚集團總部設立于瑞典哥特堡,是全球知名的軸承、密封件、機電一體化設備和集中潤滑系統的供應商之一。SvenWingquist在1905年發明了雙列自動對心滾珠軸承,隨即于1907年創立SvenskaKullargerfabriken瑞典滾珠軸承制造公司,簡稱SKF,目前公司員工人數約38,000人左右;旗下分、子公司數量超過140家;時至2020年公司運營已近一百周年,業務遍及世界130個國家,每年生產五億多個軸承,銷售網遍布全球。2010年10月19日,SKF集團舉行新聞發布會,正式宣布其對行業領先的潤滑系統及工具供應商林肯控股企業(LincolnLubricationEquipmentCo.,Ltd.)的收購。

(2)貝卡集團(BEKA)

貝卡集團是全球集中潤滑系統的領軍企業之一,公司致力于為客戶提供定制化的系統潤滑、環保科技系統等解決方案。公司在德國擁有三個生產基地,產品種類繁多,涉及工業潤滑系統、移動車輛潤滑系統、噴射潤滑系統、包裝、灌裝機械潤滑系統、風力發電設備潤滑系統、木材生產機械潤滑系統等。貝卡集團在所有重要國際市場如中國、美國、法國、韓國、加拿大、荷蘭等國家都有分支機構和代理商,銷售體系、生產體系龐大而完整。

(3)河谷(佛山)智能裝備股份有限公司

河谷(佛山)智能裝備股份有限公司(以下簡稱“河谷智能”)是一家從事集中潤滑系統的研發、生產、銷售的企業。河谷智能自成立以來,一直以自主研發為企業發展核心方向,已逐步發展為高、中、低壓集中潤滑系統及手動潤滑系統研發、生產、銷售與售后服務于一體的綜合供應商。公司已具備一定的技術研發能力,擁有多項專利技術,并配備有先進的專用精密機床、壓鑄機械等高科技自動化大型設備,使公司形成了集研發、工藝技術、生產、銷售及售后服務的完整經營體系。公司產品已在集中潤滑系統行業形成了一定品牌優勢,得到客戶的廣泛認可。該公司于2017在全國中小股份轉讓系統申請掛牌(僅披露公開轉讓說明書、未掛牌)。

(4)鄭州奧特科技有限公司

鄭州奧特科技有限公司(以下簡稱“鄭州奧特”)是一家集研發、生產、銷售和服務為一體的高新技術企業,主營業務為集中潤滑系統的生產與銷售及為終端用戶提供解決方案及技術服務。目前該公司主要的產品的應用領域為向商用車輛、特種車輛、工程機械、風電設備、大型設備等機械裝置提供集中潤滑系統產品。

編輯:黃飛

?

工商網監

工商網監

評論