電子發燒友App

電子發燒友App

技術前沿:微特電機

微特電機的下游應用市場極其廣闊,深入各行業產業鏈的方方面面。在家用電器、汽車、工業控制等應用領域保持著穩定增長的同時,醫療器械、可穿戴設備、機器人、無人機、智能家居等新興領域的快速發展將為微特電機行業帶來新的增長動力。隨著各行業終端產品本身市場容量的不斷增長,微特電機產品的制造企業也將從中獲得巨大的市場機遇。

微特電機是機電產品的關鍵部件。微特電機的制造涉及精密機械、精細化加工,需要的工藝裝備數量多、精度高,為了保證產品的質量還需要一系列精密的測試儀器,是技術工藝要求較高的行業。多數技術工藝并非靠單純的引進可以取得,需要長時間的消化吸收、二次開發方能掌握,一些關鍵工藝崗位也需要經驗豐富的技術工人才能勝任。微特電機品種較多,同品種又存在眾多不同的規格,不同品種及不同規格之間的技術特征差異較大,對產品性能、使用壽命、安全及穩定性等要求較高。

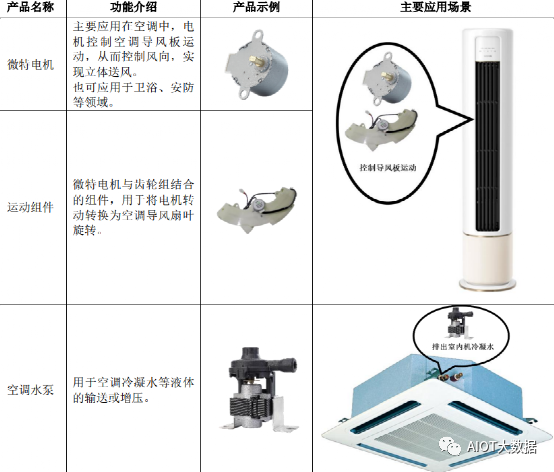

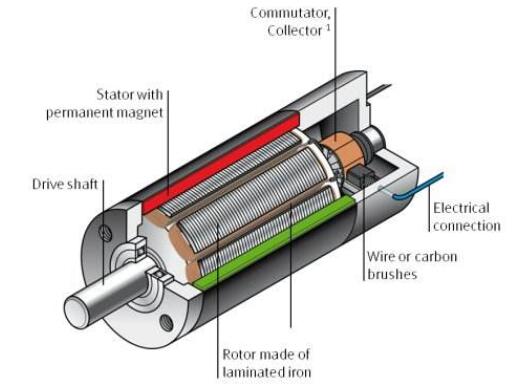

微特電機

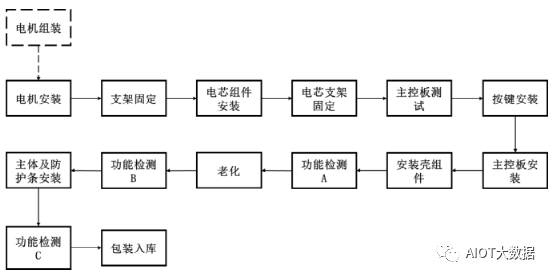

精密給藥裝置

精密給藥裝置

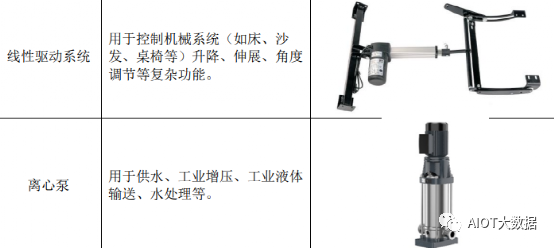

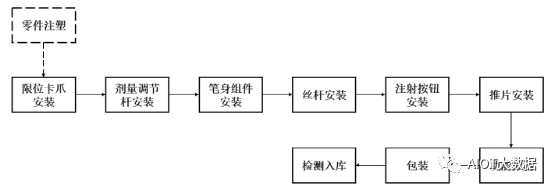

線性驅動系統

線性驅動系統

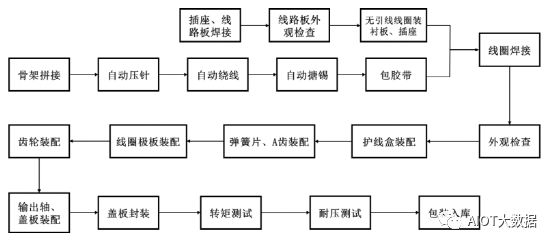

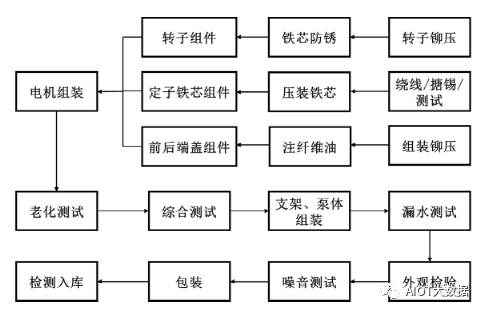

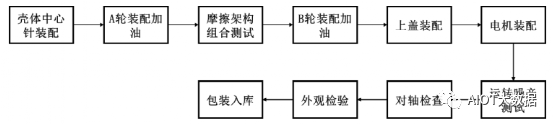

生產流程

微特電機

空調水泵

運動組件

電子式注射筆

機械式注射筆

行業概況及市場需求分析

1、微特電機

(1)行業概況

微型特種電機,是指體積、容量較小,輸出功率一般在數百瓦以下的電機,或具有特殊性能、特殊用途的電機。微特電機被廣泛應用于家用電器、汽車、醫療、新能源、電子信息、航空航天、軍工等各個領域,發揮著控制、驅動等各種功能,是生產生活中不可缺少的基礎機電產品。

微特電機屬于技術密集型行業,日本、德國、美國、英國、瑞士、瑞典等國家是傳統的微特電機生產強國。在經歷了代工、學習、模仿、自主創新等發展階段后,我國已經形成了一批具有先進核心技術與國際競爭力的微特電機制造企業,正在逐步擴大微特電機的生產規模和市場份額。根據華經產業研究院數據,2020年我國微特電機市場規模為2,423億元,同比上漲7.07%,年均復合增長速度為13.03%。

(2)市場需求分析

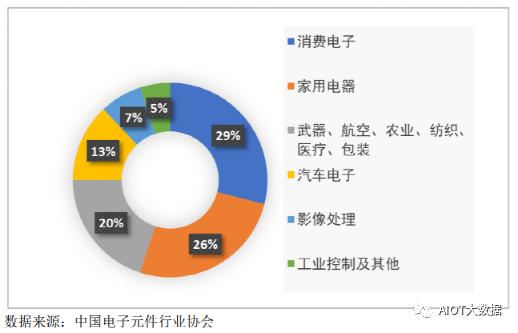

微特電機作為工業自動化、辦公自動化、家庭自動化、高端裝備自動化必不可少的關鍵基礎機電部件,下游應用領域十分廣泛,家用電器、汽車、信息處理、航空、醫療、輕紡、工業控制、視像處理等各個領域都可以看到微特電機的身影。根據中國電子元件行業協會數據,消費電子及家用電器是微特電機的主要應用領域,分別占到29%和26%;武器、航空、農業、紡織、醫療、包裝等占到20%;汽車電子占到13%;影像處理、工業控制及其他占比較小,分別占7%和5%。

近年來,隨著精密微特電機及傳動技術的發展和自動化、智能化等需求的提升,微特電機的應用領域也在逐步拓展。在家用電器、汽車、工業控制等應用領域保持著穩定增長的同時,醫療器械、可穿戴設備、機器人、無人機、智能家居等新興領域的快速發展將為微特電機行業帶來新的增長動力。

①家用電器行業

家用電器是提升居家生活質量、滿足人民美好生活需求的重要產品之一。我國幅員遼闊、人口眾多、市場基礎好,家電市場有良好的基本面支撐。根據國家工信部的統計數據,2019年中國家用電器行業營業收入達到16,027.4億元,同比增長4.3%。2020年我國家電行業營業收入僅小幅下滑,同比下降1.1%,體現了家電市場較強的韌性。2021年1-10月我國家電行業逐步回暖,營業收入同比增長18.9%,2021年全年全國家用電冰箱產量8,992.1萬臺,同比下降0.4%;空調產量21,835.7萬臺,同比增長9.4%;家用洗衣機產量8,618.5萬臺,同比增長9.5%。

我國家電行業呈現如下發展趨勢:

從供給端來看,我國家電企業持續進行轉型升級和技術創新,研發能力顯著提高,創新產品層出不窮,呈現出新品種多、新功能強、新趨勢足的特點,拓展了家電品類的內涵和外延,豐富了我國消費者的產品選擇范圍。

從消費端來看,我國人均可支配收入逐步提高,城鄉收入消費差異持續縮小,直播等新興營銷方式盛行,以及政府持續推出促進消費的相關政策,均使得我國家電市場需求保持旺盛,市場規模不斷擴大,消費者升級、購置家電的意愿較高。

自2020年以來,產品結構調整呈現加速趨勢,無論從需求端還是供給端,都體現出對富功能產品、細分功能產品、高端產品的熱情,家電消費也從“從無到有”的功能型消費向“從有到好”的品質型消費轉變,消費升級與家電業轉型同步加速。

家電行業的以上發展趨勢,促使家電產品逐步向智能化、個性化、品質化轉變,如具有自清潔、3D送風、抑菌等功能的空調,滿足家庭健身、視頻會議、遠程社交等需求的智慧電視,洗地機、免洗掃地機器人、電拖把等一系列提高生活品質的小家電產品層出不窮。

微特電機可在家電產品中廣泛應用,如控制各類機構部件進行轉向、升降、伸縮等步進運動,或用于驅動葉輪、扇葉等部件快速轉動以實現液體或空氣流動。因此家電產品升級在促進了家電行業銷售規模增長的同時也帶來了對微特電機需求的增長。

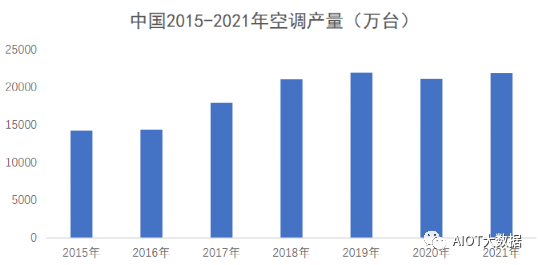

A.空調行業整體發展穩中向好

中國作為家用電器制造的“世界工廠”,是全球最大的空調生產國,2020年占全球空調生產的80%以上。根據國家統計局數據,我國2015年-2021年空調產量從14,200.35萬臺增長到21,835.70萬臺。2020年產量出現了小幅下滑,但行業整體向好趨勢依然堅挺。

此外,由于空調具有“一戶多機”屬性,一個家庭中不同個體對空調的需求也不盡相同,一個家庭往往會選擇購買多臺空調以實現不同房間、不同場景的需求。根據國家統計局數據,空調城鎮百戶保有量從1999年的24.5臺上升至2020年的149.6臺。此外,受益于國家從2007年開始的“家電下鄉”政策,我國農村家庭需求被開發,空調百戶保有量從1999年不足1臺上升至2020年的73.85臺。未來隨著城市化率的提升和國民經濟實力的進一步增強,空調的滲透率將會進一步提高。

B.智能、舒適、個性成為空調的發展方向

當前我國居民消費向提高品質生活方向轉變,產品創新、設計創意進入活躍期,促使空調行業企業優化升級產品設計,不僅僅提供簡單的制冷制熱功能,而且新增智能、舒適、個性等越來越多的元素。近年來多個行業領先的空調企業率先進行了產品迭代,比如格力空調的分布式送風技術、衡溫立體送風技術,又如美的空調的一鍵防直吹功能等,主要是通過增加出風口和出風口導流片的數量實現空調風向的精確控制,解決室內溫度不均、冷風吹人、熱風不暖等問題。

以往一般一臺普通家用空調需要1-2臺微特電機控制出風口導流片的上下、左右運動,受以上空調送風技術更迭的影響,現在的新型空調會采用多出風口結構,并為了美觀會增加可移動的導風板蓋板,相應的單臺空調使用微特電機的數量也從1-2臺提升到4臺,在部分型號中甚至達到8臺。空調送風技術的升級使得空調行業對微特電機的需求呈現增長趨勢。

C.中央空調滲透率提升

近年來隨著我國國民消費能力的增長和城市化的推進,以及倡導精裝修房的政策影響,中央空調產品發展前景較大。據奧維云數據,精裝房中的中央空調配套率不斷增長,截至2020年12月配套率達到34%,同比增長73.53%。根據《中央空調市場》的統計數據,2021年我國中央空調市場增長20.37%,創下歷史新高。

一般單臺中央空調室內機中需要8臺導風電機,中央空調多聯機每個出風口需要1-2臺導風電機,此外中央空調室內機還需配備空調水泵用于冷凝排水。

中央空調市場的擴大會快速提高微特電機及空調水泵的市場需求。

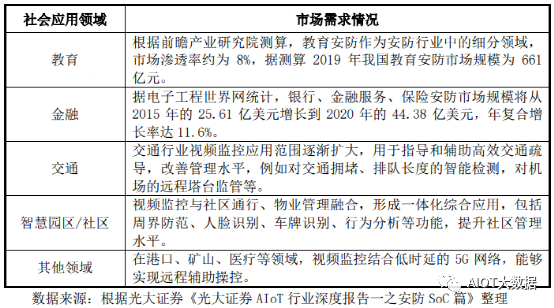

②安防行業

微特電機在安防行業主要用于視頻監控攝像頭的云臺轉動、鏡頭變焦等功能。近年來,安防行業在公共安全、社會應用、家庭應用均有不同程度的延伸拓展,從而為微特電機行業帶來新增需求。

根據光大證券《光大證券AIoT行業深度報告一之安防SoC篇》,在公共安全領域,政策持續推動監控攝像頭數量、質量雙增長,并向三四線城市、下沉市場滲透。截至2019年底,所有副省級以上城市以及95%以上地級市都提出了建設智慧城市,但仍有約50%的縣級市未覆蓋智慧城市。從城市攝像頭布局來看,與一線城市相比,二三線城市的千人均攝像頭配備數量分別僅為5臺和2臺,不及上海、北京等一線城市的十分之一。隨著智慧城市在二三四線城市的不斷推進,以及農村治安治理工程的下沉滲透,安防行業仍有較大規模的持續需求。

在公共安全之外,安防產品走向千行百業,應用逐步普及化,已從基本的安全保障功能,逐步演變為輔助管理和提升生產效率的重要技術手段。

在家庭應用方面,人們通過智能攝像頭可以了解家中財務和人員安全,并通過攝像頭視頻對話。智能攝像頭市場增速較快,是智能視覺市場的核心產品,2020年中國家用攝像頭的出貨量達4,040萬臺,預計2025年出貨量將達8,175萬臺,復合增長率為15.1%。2020年中國家用智能視覺產品市場規模為331億元,自2016年以來的年復合增長率高達53.5%,預計市場規模在2025年達到858億元,2021年-2025年的年復合增長率為21%。

2、精密給藥裝置

(1)行業概況

臨床常用的給藥途徑包括胃腸道給藥(口服、舌下和直腸給藥),注射給藥(靜脈注射、肌內注射和皮下注射等),以及吸入給藥、鼻腔給藥、局部給藥等。其中注射給藥因其藥物吸收快,進入體內藥量準確而被廣泛應用。現階段我國各種注射用藥物(粉劑,水劑)仍廣泛采用安瓿瓶和西林瓶罐裝,通過各種規格一次性注射器在臨床端實現給藥。

上述常規的注射給藥方式有如下缺點:①臨床操作比較繁瑣,對操作者要求比較高,需要有專業的醫護知識和臨床操作經驗,只能由專業的醫護人員來操作;②在安瓿瓶、西林瓶開啟過程中,會有玻璃碎屑、空氣微生物污染的風險;③注射劑量精度不高,無法實施精準給藥;④當需長期使用時,患者依從度(即患者對醫生開具藥物應用的服從程度)尤其是兒童、老年患者較低;⑤產生大量的醫療垃圾,需花費巨大的人力物力來處理。

隨著社會經濟的繁榮和人民生活水平的提高,不良的行為和生活習慣導致各種慢性病(心腦血管疾病:高血壓、高血脂、冠心病、腦卒中等;代謝性疾病:肥胖、糖尿病、痛風、缺鐵性貧血、骨質疏松等)高發,慢性病的治療是一個持續而漫長的過程,由于現行的注射給藥方式需要醫護人員操作,日益增加的慢病患者與有限的醫護資源形成了嚴重的矛盾,迫切需要一種便于患者自我注射給藥的方式來解決日益嚴重的醫護資源短缺問題及降低患者日常給藥的時間成本和物力成本。隨著藥物研發、藥物包材等領域的發展,一種采用卡式瓶罐裝藥液用筆式注射器進行自我皮下注射的精準給藥方式迅速得到患者的認可。

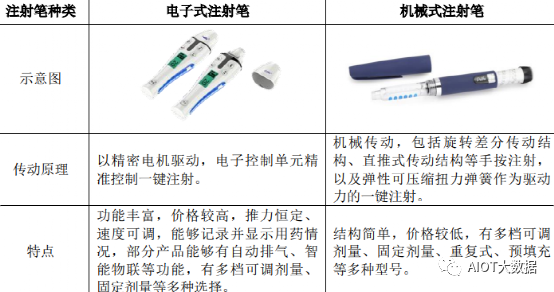

相較于傳統的注射給藥方式,注射筆有以下幾大優勢:①患者不需要較多的專業操作知識便可順暢使用注射筆進行自我注射治療,操作簡單便捷;②注射筆使用的是預先裝填好藥物的卡式瓶等“筆芯”,不需要多次藥物吸取與轉移,相較于傳統注射器減少了藥物的浪費以及藥物污染的可能性;③多數注射筆采用了可重復使用設計,減少了醫療廢物的生成,功能上更加完備,比如具有剩余藥量提示、自動排氣等功能;④注射筆采用微特電機傳動或精密機械傳動,注射阻力較小,痛感減輕,用戶體驗較好,患者使用依從度高,從而提高了藥品療效;⑤電子式注射筆能夠進行用藥記錄,并逐步具備智能物聯、自動感應、大數據管理等智能功能,發展為患者的自我健康管理終端。

(2)市場需求分析

全球的醫藥市場由化學藥和生物藥兩大板塊組成。生物藥是目前醫藥市場創新的主要方向,廣泛用于心腦血管疾病、代謝性疾病等慢性病的治療,與自我注射給藥這一新型給藥方式的匹配度更高;生物藥從成分上一般是蛋白質、核酸、糖類、脂類等較不穩定的生物大分子,在劑量精準度、藥品保存等方面均有較高要求。綜合以上原因,生物藥是以注射筆為代表的精密給藥裝置的主要下游市場,生物藥行業的發展對注射筆的市場需求有顯著驅動作用。以下主要針對生物藥及相關適應癥進行市場需求分析。

①生物藥行業概況

相較于化學藥,生物藥具有更好的療效與更小的副作用,也可以應對過往較難解決的疑難雜癥,已經成為醫藥市場的寵兒與患者的優先選擇。根據弗若斯特沙利文統計,2019年全球最暢銷的10種藥物中有7種為生物藥,創新生物藥為腫瘤、心衰、阿爾茲海默癥等多種復雜、難治以及缺醫少藥的疾病提供了全新的治療選擇。隨著生物藥行業技術進一步發展與藥品種類的進一步擴充,生物藥行業未來會保持較好的發展前景。

根據弗若斯特沙利文發布的研究報告,2019年全球生物藥市場規模約為2,864億美元,預計生物藥市場的增長速度將超過整體醫藥市場,預計到2024年達到4,567億美元,年復合增長率為9.8%。我國的生物藥市場起步較晚,但由于生物藥臨床上的安全性、有效性及依從性好,我國生物藥市場需求迅速擴大。在消費端,隨著我國逐步進入老齡化社會與社會經濟消費能力的增強,社會整體對醫療的需求不斷上升。在生產端,近年來我國政策支持、技術進步等因素驅動我國生物藥市場迅速發展,生物藥市場規模從2014年的1,167億元增長到2018年的2,622億元,預計到2023年達到6,357億元,期間的年復合增長率分別為22.4%和19.4%,遠超化學藥與中藥市場增速。

除了生物原研藥市場份額的提升以外,在生物原研藥專利到期后,療效類似的生物類似藥會以價格優勢迅速搶占一定的市場空間,藥品整體價格的下降也將降低患者用藥負擔,進一步擴大該類藥品的市場。根據弗若斯特沙利文報告,2014年我國生物類似藥市場規模達為8億元,2020年可達到64億元,2030年有望達到590億元。

綜上所述,我國生物藥行業未來發展前景較好,新型生物藥層出不窮,從而對配套生物藥的精密給藥裝置帶來了市場基礎。

②細分領域藥物市場

目前注射筆主要應用于各類生物藥的皮下注射給藥中,如重組人生長激素(矮小癥用藥)、胰島素及類似物(糖尿病用藥)、GLP-1類藥物(糖尿病用藥)、特立帕肽(骨質疏松用藥)、重組人促卵泡激素(不孕不育用藥)、阿撲嗎啡(帕金森癥用藥)等需中長期自行用藥的慢性疾病藥物,以及阿達木單抗、阿利西尤單抗等高價靶向藥物,以及高端美容針等消費市場。

主要細分藥物市場情況分析如下:

A.生長激素市場

目前我國兒童矮小癥的發病率約為3%。使用生長激素治療的最佳年齡段為4~15歲,根據2019年全國人口調查顯示,該年齡段人口約為1.8億人,對應的矮小癥人口數量約為540萬人。缺乏生長激素是導致矮小癥的最主要的原因,重組人生長激素是近年來治療矮小癥的最重要的手段,目前已成為公認的治療矮小癥最有效的藥物。根據天風證券的研究報告,我國生長激素市場處于快速擴張階段,市場規模在2015-2020年間復合增長率達到21.9%。根據國盛證券的研究報告,2019年國內生長激素市場規模約55億元,我國生長激素市場的存量潛在市場空間為1,359億元,目前我國生長激素市場遠未飽和,需生長激素治療患者的就診率與治療率較低,整體市場滲透率不足4%,與發達國家28%的整體滲透率相比處于較低水平。

對于具體細分藥物而言,生長激素分為水針、粉針和長效劑型,其中水針和長效劑型均需要使用注射筆進行注射。目前水針劑型是主流選擇,2020年占生長激素銷售市場的70.9%,而使用更為便捷、患者體驗度更好的長效劑型是未來的發展方向,因此生長激素藥物市場增長能夠顯著帶動注射筆的需求。

在國內生長激素藥物市場,金賽藥業是行業龍頭,市場份額占比為76.13%,其以水針劑型為主,且為唯一的長效劑型廠家,剩余市場主要由安科生物粉針、聯合塞爾粉針占據。

B.降糖藥物市場

根據國際糖尿病聯盟(IDF)發布的《IDF世界糖尿病地圖(第10版)》,2021年全球約5.37億成年人(20-79歲)患有糖尿病(10個人中就有1人為糖尿病患者);每2名糖尿病患者中有1名未被確診,總數達2.40億人。

由于人口老齡化程度加重、人群體質差異、生活水平改善和不良生活方式的影響,我國人群屬于糖尿病易感人群,糖尿病防治形勢日趨嚴峻,發病人群數量呈逐年上升趨勢。據IDF估計,全世界每4名糖尿病患者中就有1名來自中國,我國有1.41億名成年糖尿病患者,適齡患病率約10.6%。我國糖尿病患者基數大,未診斷糖尿病比例較高,知曉率低,隨著未來健康意識的進一步提升,治療需求潛力較大。

在現有的醫學條件下,絕大多數糖尿病患者病情無法逆轉,需要長期甚至終生治療。根據《中國2型糖尿病防治臨床指南(2020年版)》,1型糖尿病患者需依賴胰島素治療維持生命;2型糖尿病患者當口服降糖藥效果不佳或存在口服藥使用禁忌時,仍需使用胰島素以控制高血糖并減少糖尿病并發癥的發生風險;在某些時候,尤其是病程較長時,胰島素治療可能是最主要的、甚至是必需的控制血糖措施。隨著國產胰島素及類似物的紛紛上市,以及《醫保目錄》對胰島素產品的收錄,糖尿病患者胰島素治療的經濟負擔得到了顯著降低,從而進一步釋放胰島素及類似物的市場需求。

目前新型的降糖治療手段還包括GLP-1RA療法,包括艾塞那肽、利拉魯肽、利司那肽、貝那魯肽、度拉糖肽、洛塞那肽、司美格魯肽等。GLP-1RA可有效降低血糖,部分恢復胰島β細胞功能,降低體重,改善血脂譜及降低血壓,而且低血糖風險較低,是糖尿病治療的新興選擇。

根據《中國老年人2型糖尿病防治臨床指南(2022年版)》,對于合并心腎病變或需要減輕體重的老年糖尿病患者,GLP-1RA為優先選擇的注射降糖藥。在我國糖尿病患者中,超重比例為41%、肥胖比例為24.3%,心血管疾病是糖尿病第一并發癥,因此具備減肥與保護心臟的GLP-1類藥物在我國市場潛力巨大。

根據西南證券研究報告《GLP-1引領全球降糖藥時代變革》,2019年世界范圍內GLP-1類藥物在降糖藥中的市占率達19%,近十年保持高達39.7%的高速復合增長率,是優先推薦用藥;國內市場因價格較高、認知程度不高等影響,市占率僅為3%,有較大的提升空間。

目前部分GLP-1類藥物已納入醫保或專利到期,仿制藥未來2-3年將大量上市,自主研發的GLP-1類藥物也嶄露頭角,從而推動我國GLP-1類藥市場份額快速提升。國內企業豪森藥業自主研發的聚乙二醇洛塞那肽2019年獲批上市,是我國第一個國產自主研發的長效GLP-1RA,可實現一周一次注射,該藥有望打破國外藥企GLP-1RA在國內的壟斷。與口服降糖藥治療相比,胰島素治療以及GLP-1RA治療都以長期自我注射治療為主,需要患者本人及其照顧者掌握更多的自我管理技能,與注射筆市場有較強的關聯性。

隨著糖尿病患者診療率的提升,藥物價格的下降,預計我國胰島素及類似物、GLP-1類藥物市場將持續增長,尤其是GLP-1類藥物有望快速放量,從而為我國注射筆市場帶來較大新增需求。

C.特立帕肽藥物市場

根據國家衛生健康委2018年發布的中國骨質疏松癥流行病學調查結果,骨質疏松癥已經成為我國50歲以上人群的重要健康問題,中老年女性骨質疏松問題尤為嚴重。50歲以上人群骨質疏松癥患病率為19.2%,其中男性為6.0%,女性為32.1%。調查還發現,我國低骨量人群龐大,50歲以上人群低骨量率為46.4%,是骨質疏松癥的高危人群。

特立帕肽是一種骨形成促進劑,能夠調節骨代謝以及人體對鈣磷等成骨物質的吸收,被公認為治療骨質疏松癥的理想藥物之一,當下特立帕肽作為國內外唯一上市的骨形成促進劑處方藥,未來有較大市場空間。

根據中航證券的研究報告,特立帕肽的原研企業為禮來,禮來2019年特立帕肽在全球范圍內實現銷售收入14.05億美元,相比之下,特立帕肽在中國市場仍處在起步階段,2019年樣本醫院銷售額約為2,100萬元,目前我國特立帕肽市場在售的企業僅有聯合塞爾、信立泰和禮來三家企業。信立泰的特立帕肽粉針已于2019年上市,使用更加便捷的水針(即使用筆式注射器的劑型)于2022年4月獲批上市,預計未來將憑借價格優勢對禮來的特立帕肽原研藥形成較強替代,并進一步提升特立帕肽藥品的受眾數量及整體市場空間。

D.促卵泡激素藥物市場

促卵泡激素(FSH)是一種重要的輔助生殖用藥,主要用于促進卵泡生長和發育,從而輔助治療不孕不育。近年來我國不孕癥患者數量顯著提高,根據前瞻產業研究院數據以及央視新聞報道,我國1995年不孕不育率僅有3%左右,而2012年-2018年期間我國不孕不育人數迅速從4,000萬上升到5,000萬,整體的不孕不育率達到14.45%,目前我國育齡夫婦的不孕不育率已經攀升至約12%-18%。當前我國促卵泡激素治療滲透率較低,國內促卵泡激素市場仍有較大市場空間。

根據頭豹研究院數據與預測,2014-2018年促卵泡素行業市場規模從14.2億元增長至23.7億元,年均復合增長率達到13.6%。未來促卵泡激素市場將會進一步擴張,預計2023年市場規模能夠達到46.7億元。與此同時,我國二孩、三孩政策的相繼實施,提高了70后和80后家庭再次生育的意愿,有生育需求的高齡女性不斷增加,高齡女性輔助生殖的需求將刺激促卵泡激素市場進一步增長。

此外,促卵泡激素的國產化替代趨勢有助于國內相關生物制藥企業進一步擴容。自重組促卵泡激素上市以來,全球促卵泡激素市場就由默克集團旗下的美國默克(收購歐加農后獲得重組促卵泡激素市場)和默克雪蘭諾兩家公司占據,國內市場也主要由外資企業所主導。金賽藥業、康寧杰瑞等國產重組促卵泡激素的獲批上市,打破了長期以來促卵泡激素被外資企業控制的局面。重組促卵泡激素需要使用注射筆進行注射給藥,隨著國產重組促卵泡激素的逐步放量,以及長效促卵泡激素的臨床試驗,預計未來重組促卵泡激素成本會進一步降低,從而有利于重組促卵泡激素市場的進一步擴容,同時帶動注射筆需求的同步增長。③精密給藥裝置整體市場需求

如上生物制藥及細分藥物市場情況所述,精密給藥裝置的下游行業正處于快速發展的行業上升期,未來市場空間較大。根據ReportLinker研究結果,2021年全球注射筆市場規模預計為376億美元,2026年,全球注射筆市場規模將能達到533億美元,年均復合增長率7.2%。我國的注射筆市場起步較晚,但是隨著我國老齡化的加劇與慢性病患者數量的增加,注射筆豐富的功能、良好的使用體驗以及注射效果保證了患者的依從性,使得廣大患者對注射筆的需求將持續增長。

編輯:黃飛

?

工商網監

工商網監

評論