另外,據2017年年公司半年報顯示,長虹主營產品中中間產品的營業額最大,為84.8億元,其次為IT產品,為84.1億元。白色家電,黑色家電的營業收入分別為則78億元,64億元。其中,黑色家電中電池,機頂盒,通訊產品營業收入分別為5.3億元,4.4億元,1億元。另外,運輸加工業,房地產分別為公司貢獻4.8億元,3億元營業收入。從上面的數據也能夠發現,長虹如今攤子雖然鋪得大,卻沒有核心競爭力。

反觀前面提到的海爾,其一直在專注于家電生產,對其他領域鮮有涉及。據其2017年年半年報顯示,海爾電冰箱的營業額遠高于其他產品,這就是它擁有核心競爭力的拳頭產品。海信電器也是如此,其主營產品只有電視機,但業績“秒殺”長虹。

如果說長虹還有亮點的話,那就是在人工智能領域起步夠早。2012年,長虹就開始了相關技術的基礎研究2016年更是率先推出了全球第一臺人工智能電視。但目前來看,其競爭對手如海信,TCL,創維等也已迅速跟進。雖然起步早,在人工智能電視領域,長虹并沒有表現出明顯的優勢,人工智能電視的推出,也僅僅讓2016年的業績有所好轉。2017年進入年之后便疲態盡顯,再次拉響了虧損的警報。

雖說早起的鳥兒有蟲吃,但翅膀不夠硬,缺少核心本領,終究搶不過老鷹。

賠錢賺吆喝,靠補貼過日子能撐多久?

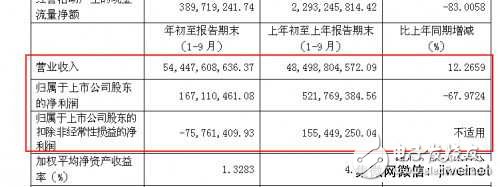

其實,從財務報表來看,今年長虹的營業額處于增長趨勢。前三季度,公司營業收入同比增長12%,達到544億元。但是,凈利潤卻下滑了68%,為1.6億元,而扣非之后,則虧損7576萬元。

為什么營業增加,凈利潤卻大幅減少,難道是賠錢賺吆喝?

對此,在三季報中,長虹并未明確解釋。但根據其在半年報中的透露,利潤之所以下滑,原因包括銅,鋼,面板等大宗物資材料價格迅速上漲對相關產業的盈利空間造成一定擠壓,冰箱(冰柜)業務利潤同比有所減少;受商業項目結算時點的影響,導致房地產業務利潤同比減少2億元;印度市場環境變化導致機頂盒出貨規模減少等。

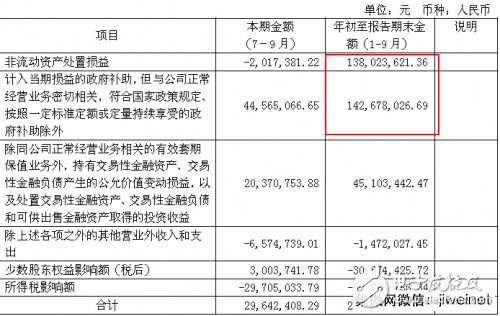

而根據三季報顯示,長虹顯然得到了一筆不小的“額外之財”,才會出現1.6億的凈利潤。這就是長虹通過處置非流動資產,領取政府補助得到的1.3億元,1.4億元,扣除了這兩筆巨額資金,長虹由盈轉虧也就理所當然了。

其實,早在2014年,2015年,長虹扣非后分別虧損16.8億元,4.8億元,如果沒有2.6億元與2.4億元的補助款,當時恐怕就已經“帶帽”了。

由此可見,長虹最近幾年賬面上的數據,有很大程度上仰仗了政府補貼。但是,這并非長久之計。靠政府補貼來過日子,這讓昔日彩電老大的臉面往哪兒擱?但,這卻是事實。

本來2016年長虹的業績有所提升,可惜目前來看,這種趨勢在2017年年恐難以持續了。而另一方面,就在其他家電行業如格力,美的,海爾,老板電器等公司的股價飆升之時,四川長虹卻仍在3塊4塊的范圍內徘徊。在價值投資大行其道的當下,資本市場對它如此冷淡,結合上面的分析,想必自有其道理。昔日績優股淪落到這個境地,令人惋惜。當然,近年來長虹陸續推出CHiQ系列電視,冰箱,空調等產品,求變的意愿很強。雖說未能再現昔日榮光,至少還未脫離市場潮流,算是給未來保留了一線復興的希望吧。