電子發燒友App

電子發燒友App

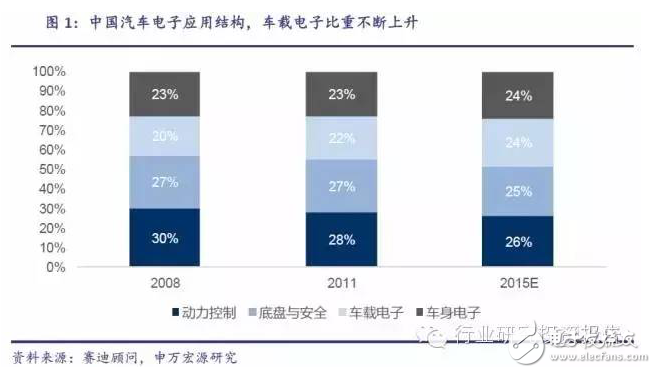

汽車智能化和互聯化趨勢確立,未來5到10年智能汽車滲透率提升。我國汽車電子的應用結構中,車載電子產值占比2011年的22%提升到2015年的24%,提升明顯,同時車身電子的占比提高1%。汽車電子技術從分立電子元器件控制到部件獨立控制,已逐步發展再到如今的智能化階段,進入了網絡集成控制應用時代。

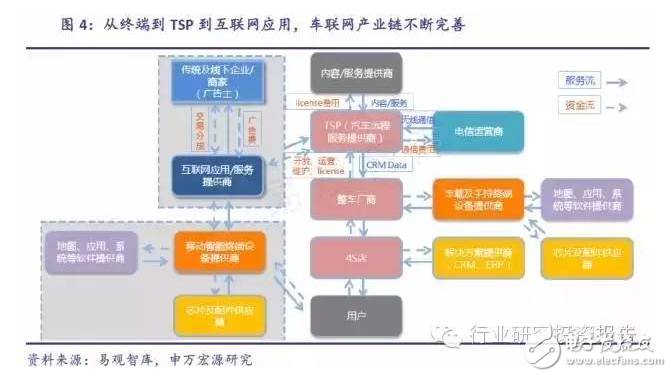

車聯網產業鏈的不斷完善,圍繞著汽車的服務和應用開始進入快速發展期。蘋果和谷歌先后發布了CarPlay、Android Auto系統,實現手機終端與汽車中控平臺的互聯,國內互聯網巨頭BAT也于2015年陸續發力車聯網應用。80、90后等群體在新購車群體中所占的比例由2010年的38%上升至2013年的53%,預計二手車業務、出行服務等獨立后市場應用將是未來中國汽車市場的發展重點。根據易觀智庫統計,14年國內汽車后市場規模為6380億元,預計2017年將超過萬億。

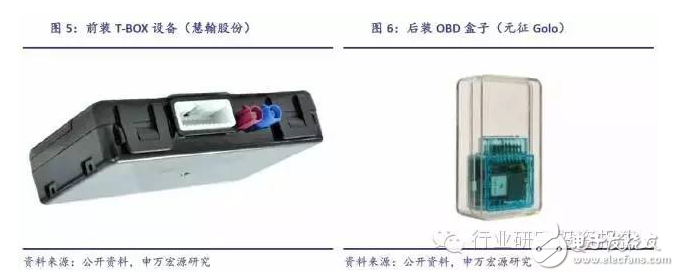

前裝T-BOX為核心汽車電子硬件設備,有望成為智能汽車標配。前裝車聯網硬件主要以T-BOX為主,而后裝則通過OBD接口實現。前裝T-BOX能夠搜集最豐富的車輛數據,滿足更多客戶需求,而OBD系統面臨車企私有協議難破解,數據獲取能力有限的障礙。另外,OBD設備接口位置不統一,功能簡單雷同,質量參差不齊,T-BOX有望成為智能汽車標配。

從前裝T-box硬件到數據再到平臺服務,高壁壘的商業模式持續性強。車聯網產業鏈由設備感知、網絡傳輸、信息平臺、上層應用四個層次構成,分別擁有不同的商業模式。以T-BOX硬件銷售為業務基礎,為T-BOX收集的海量數據提供大數據平臺服務,甚至開發基于大數據的App應用,車聯網商業模式如今進入高速發展的階段,具有較高布局壁壘,業務持續性強。

1、車載電子成產業新趨勢,汽車智能互聯服務是核心

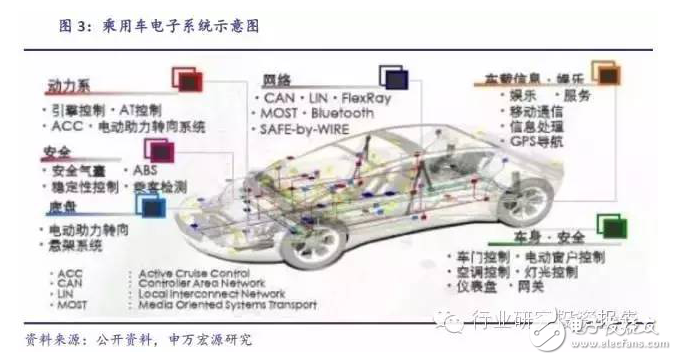

車載電子產值占汽車電子比值提升明顯,成汽車行業創新高地。汽車電子系統按功能可分為動力控制系統、安全控制系統、車載電子系統與車身電子系統四部分。根據賽迪顧問的統計,我國汽車電子的應用結構中,車載電子產值占比提升明顯,從2011年的22%提升到2015年的24%,擠占了相對完善的動力控制系統的份額,同時車身電子的占比提高1%。車載電子是近年來增長熱點,包括車載音響系統、導航系統、汽車信息系統和車載家電產品等,熱門產品包括行車記錄儀、OBD設備、智能后視鏡等。

汽車電子技術的發展經歷了分立電子元器件控制發展階段和部件獨立控制及智能化發展階段,并進入了網絡集成控制應用階段。在智能功率器件、智能傳感器、大容量存儲器、專用集成電路等技術運用基礎上,形成以網絡為基礎的多處理器的分布式控制系統,將全車的各部分通過電子技術、通信技術進行集成控制、綜合控制,并實現通信的標準化和一體化,整車和各關鍵總成的控制越來越精準,包括集成發動機和變速器為一體的動力總成綜合控制系統、駕駛和懸架綜合控制系統、主被動安全控制系統、數字音響系統、智能交通系統、通信導航和遠程診斷及整車綜合控制系統等。

汽車的普及、收入的提高以及購車人群年輕化,推動汽車的消費需求從硬件擴展到服務。經過過去10年的野蠻式增長,我國存量車市場面臨車齡上升,同時,一、二線城市車主使用汽車APP的習慣逐漸養成,汽車后市場的內涵不斷拓寬。埃森哲咨詢認為,二手車業務、出行服務、獨立后市場將是未來中國汽車市場的發展重點。80后、90后等青年群體逐漸成為購車主體,在新購車群體中所占的比例由2010年的38%上升至2013年的53%,這一代人對于網絡服務最為依賴,有望成為眾多車聯網服務商的首要目標客戶。根據易觀智庫統計,14年國內汽車后市場規模為6380億元,預期2017年將超過萬億。

汽車將成為Notebook、智能手機之后最重要的移動終端,汽車電子技術發展重心向車聯網、大數據服務變遷。車載電腦、車載網絡和巡航系統將汽車變為一個新的IT和通訊終端,并從信息孤島轉變為網絡系統的一部分。目前,汽車行業70%的創新來自于汽車電子,汽車技術的重心漸漸從內燃機過渡到電子控制、車聯網和大數據。汽車廠商從傳統的制造商向綜合性的方案,數據和服務提供商轉型。

國內外IT廠商、互聯網企業和汽車廠商等紛紛啟動車聯網項目,跨界合作推動汽車智能互聯化。互聯網公司在軟件和應用的開發上具有天然優勢,2014年見證了車聯網生態系統的重構。蘋果和谷歌先后發布了CarPlay、Android Auto系統,實現手機終端與汽車中控平臺的互聯,百度推出車聯網解決方案CarNet。2015年,國內互聯網巨頭BAT開始在車聯網上發力:1月底,百度公布新版車聯網解決方案CarLife;3月12日,阿里聯手上汽集團子公司合資設立10億元互聯網汽車基金;3月23日,騰訊、富士康、和諧汽車簽署協議,欲共同打造“互聯網+智能電動車”平臺。互聯網公司與整車廠合作開發相得益彰,各取所需,成為跨產業融合的典范。華為與東風和長安、樂視網與北汽、上汽集團與阿里巴巴,這些戰略合作既能促進車企推進車聯網進程,亦使互聯網廠商搶占新的移動入口。

2.車聯網推進加速,前裝T-BOX有望成標準設備

2.1車聯網產業鏈建設逐步推進

車聯網通過無線通信技術、傳感器技術以及互聯網技術實現人-車-路(環境)的交互,是物聯網的一個重要組成部分。車聯網硬件是實現互聯、完成數據采集和傳輸的載體,包括3G/4G通訊模塊、OBD設備、與手機實現雙屏互動的后裝系統、功能更為全面開放的前裝嵌入式平臺等。互聯網化的汽車是一個集環境感知、規劃決策、多等級輔助駕駛等功能于一體的綜合系統,它集中運用了計算機、現代傳感、信息融合、通訊、人工智能及自動控制等技術。

車聯網產業鏈由設備感知、網絡傳輸、信息平臺、上層應用四個層次構成,不同產業鏈層次擁有不同的業務和盈利模式。底層數據采集設備商的盈利模式以硬件終端銷售為主、地圖服務商則以銷售地圖和動態交通信息數據為主要業務模式;平臺供應和維護商的業務模式將以基礎平臺建設和后續維護為主;應用開發商直接面向最終用戶,其業務和盈利模式類似手機應用商,包括流量變現、廣告展示、應用內收費等。

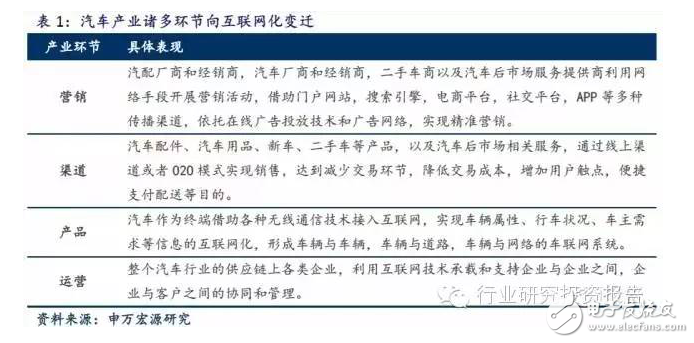

車聯網服務經歷了萌芽期和啟動期,如今進入高速發展期。2014年以來,互聯網巨頭進入市場,移動端促進了線上線下資源整合,盈利模式逐步完善,商業化進程加速。汽車產業鏈的諸多環節均發生了變化。營銷環節開始依托汽車門戶網站、搜索引擎、電商平臺、社交平臺、APP等多種傳播渠道,渠道環節出現了O2O的開展改變汽車后市場的服務方式,汽車與通信技術結合改變了服務商提供服務類型,使得產業鏈上各利益攸關者的運營模式更加高效。同時,實現車聯網有助于基礎網絡運營商拓展其渠道業務,開展基于車輛的網絡通道和流量業務。

2.2前裝車聯網設備優勢明顯,T-BOX有望成車聯網標準設備

車聯網硬件的安裝方式分為前裝和后裝,前裝車聯網主要以TCU技術為主導,而后裝車聯網大部分通過OBD接口聯接衍生設備的方式實現。在市場嗅覺靈敏度方面,后裝企業擁有戰略靈活創新快的優點,前裝車廠的優勢在于對于汽車系統和新產品的深度把握,以及互聯網企業加入之后的提前籌備合作。

前裝廠商占據車聯網硬件優勢,擁有最為豐富的原始數據,便于挖掘客戶的硬性需求。當前,存量汽車的網絡化比率只有不到10%,激活率更是低于5%,顯然這個比率無法支撐精確的車聯網大數據后市場營銷。目前車廠占據了車輛信息的主導地位,掌握了車聯網產品標準化的話語權,前裝市場將逐步替代現有的后裝產品,成為提升車聯網滲透率的主力軍。

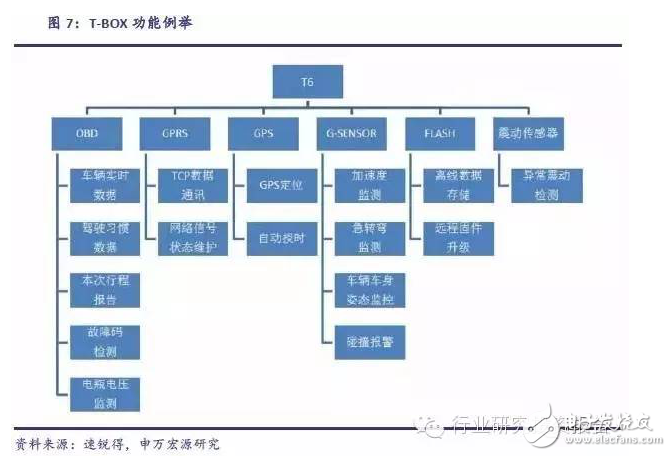

前裝車聯網系統包含四部分:主機、車載T-BOX、手機APP及后臺系統。T-BOX(Telematics BOX),又稱TCU(車聯網控制單元),指安裝在汽車上用于控制跟蹤汽車的嵌入式系統,包括GPS單元、移動通訊外部接口(GSM,GPRS,Wi-Fi,WiMax or LTE)電子處理單元、微控制器、移動通訊單元以及存儲器。車載T-BOX與主機通過CANbus通信,實現指令與信息的傳遞,包括車輛狀態信息、按鍵狀態信息、控制指令等,通過后臺系統以數據鏈路的形式與手機APP實現雙向通信。T-BOX與后臺系統通信還包括語音和短信兩種形式,后者主要實現一鍵導航及遠程控制功能。車載T-BOX主要用于和后臺系統/手機APP通信,實現手機APP的車輛信息顯示與控制。當用戶通過手機端APP發送控制命令后,TSP后臺會發出監控請求指令到車載T-BOX,車輛在獲取到控制命令后,通過CAN總線發送控制報文并實現對車輛的控制,最后反饋操作結果到用戶的手機APP上,僅這個功能可以幫助用戶遠程啟動車輛、打開空調、調整座椅至合適位置等等。

車聯網終端T-Box,是一項面向需求,提升汽車4S店集團產業經濟結構的新興產品。車載T-BOX可深度讀取汽車CAN總線數據和私有協議,T-BOX終端具有雙核處理的OBD模塊,雙核處理的CPU構架,分別采集汽車總線Dcan、Kcan、PTcan相關的總線數據和私有協議反向控制。通過車規級的處理芯片利用無線通信技術來實現,基于“汽車級”對可靠性、工作溫度、抗干擾等方面的苛刻要求,主要實現4G遠程無線通訊、GPS衛星定位、加速度傳感和CAN通訊功能。實現車輛遠程監控、遠程控制、安全監測和報警、遠程診斷等多種在線應用。T-BOX車載信息產品能實現手機與汽車的完美結合,利用智能手機APP對車輛實現遠程控制(如遠程啟停發動機、遠程控制開關鎖、遠程控制空調)、遠程查詢和安防服務功能(如路邊救援協助、緊急救援求助、車輛異動自動報警、車輛異常信息遠程自動上傳)。

雖然OBD系統普及率高,但車企私有協議難破解,OBD后裝設備數據獲取能力有限。OBD-II最主要的功能就是提供故障碼的診斷,當出現排放故障時,ECU記錄故障信息和相關代碼,并通過故障燈發出警告。標準的OBD接口有16針腳,其中OBD II標準統一了其中9個針的功能,另外7個引腳由廠商自定義的。OBD-II故障碼通常由一位字和四位數字組成,大部分OBD廠商只能獲取“PO/P2/P3400-P3FFF”范圍內的通用故障碼信息,其余是汽車制造商自定義的故障碼信息,只有原廠才能診斷。例如,大眾車型全車有15000個故障碼,而通用故障碼只有不到3000個,占比只有五分之一,遠遠不能滿足車輛診斷的要求。由于車企的私有協議更換頻繁且破解成本高,另外變速箱、制動系統之類的底層信息不會放在CAN總線上,因而基于OBD設備構建的車聯網系統先天不足。

OBD設備安裝便捷,但接口位置不統一,OBD設備功能簡單雷同,質量參差不齊,用戶黏性低。絕大部分車都有OBD接口,一般位于駕駛位下方。OBD盒子直接插接汽車OBD接口,通過接口上的供電口供電,即插即用,設備讀取車輛行駛信息,通過藍牙或WiFi把信息傳遞給車主手機上的App,圖形化展示車輛行駛數據、故障信息等等。OBD設備可實現汽車碰撞報警、精準位置監控、行程全記錄、油耗分析、車況即時提醒、專業故障檢測和車況信息遠程讀取等功能。OBD設備還可以集成GPS、G-Sensor,實現遠程定位等功能。在檢修服務方面,部分APP由專門技師團隊支持,提供檢修指導。但是,OBD設備競爭廠商眾多,差異程度低、質量參差不齊,用戶黏性較低。

3.車企紛紛布局整車聯網設備,T-BOX設備嶄露頭角

3.1 新能源和中高檔汽車將率先拉動前裝T-BOX縫隙市場

我國汽車銷售量由高速增長轉為中速,汽車市場日趨成熟。中國汽車工業協會數據顯示,2015年中國汽車市場的銷量2459.8萬輛,同比增長4.7%,產銷量保持世界第一。隨著國民經濟穩定增長,汽車需求還將不斷擴大,二三線城市、農村以及出口將成為汽車工業新的增長點。我國汽車市場將繼續快速增長,中汽協預測,2016年中國汽車全年銷量為2604萬輛(其中國內銷量2540萬輛,出口64萬輛),同比增長約6%。2014年,我國千人汽車保有量為105.83輛,排名世界第99位,而美國千人保有量約為900,預示著我國民用汽車還有較大的增長空間。2015年國內民用汽車保有量達到1.72億輛,世界第二,預計2020年將與美國看齊。

新能源汽車的推廣和中高檔汽車的普及,將進一步提升汽車對智能網絡設備的需求。普通汽車的ICT成本占整車成本的比例不足20%,而中高檔汽車對ICT的需求提升了一倍,新能源汽車的ICT成本更是過半。新能源汽車與傳統汽車相比,對于車際網絡、車與遠程網絡系統的溝通更加依賴,車主需要遠程掌握充電樁等公共設施狀況、汽車位置和充電狀況等信息。新能源汽車是重要的新興市場,未來將呈現井噴式發展。目前,全球新能源汽車累計銷量已經達到約130萬輛,且在2015年呈現強勁增長的態勢。國內市場上,新能源汽車已經從2009年的培育期進入到成長期,2015年我國的新能源汽車產銷均達33萬輛,工信部預計2016年產銷量將至少翻一番。彭博研究認為,雖然2015年銷量在全球乘用汽車總銷量中的占比仍低于1%,2040年新能源汽車的銷量將占當年乘用車新車總銷量的35%。

據我們產業調查,車聯網嵌入式平臺系統單價約1000元,隨著前裝終端的量產和市場競爭的加劇,T-BOX的成本和價格有望逐步下降。2015年,前裝車聯網設備滲透率約10%,預計2020年將達到30%。基于以上事實及假設,2020年我國T-BOX僅終端市場空間達74億元,而基于T-BOX搭建的車聯網平臺和后市場預計蘊含著萬億價值。

3.2車企布局前裝T-BOX,聯合IT企業積極卡位市場

前裝市場認證周期長至3年,提前布局將擁有時間優勢。整車配套產品必須適應整車對可靠性、穩定性、安全性的要求,從設計到生產定型需經過2-3年的嚴格測試認證以及數百萬公里以上路測檢驗。產品定型周期長,進入門檻高,不具備規模和技術實力的企業難以進入。當前車聯網嵌入式平臺系統(TCU/T-BOX)主要由國外企業主導,如Bosch、Continential、Harman、Marelli、Peiker等歐美企業,Danso、LG等日韓企業。國內目前較為有競爭力的企包括是華為、慧翰股份、速銳得等。

從2011年開始華為便開始加大在車聯網領域的投資,2014年,華為與長安汽車、東風汽車簽定合作。長安inCall3.0+TBOX已實現語音控制、遠程控制等功能和開放應用平臺;東風汽車負責車聯網產品的集成與應用,華為則側重于產品的開發與生產。

無獨有偶, TCU設備龍頭慧翰微電子,2014年底獲上汽創投2000萬元戰略投資。2014年公司進行了車聯網嵌入式平臺系統V3.0的研發,可集成于多款汽車。它結合無線廣域網(WAN)、無線局域網(WLAN)、車身通訊網(CAN)、可靠的多網路由、完善的車載數據安全、空中燒號(ODC)、GNSS 和北斗定位、3維加速度傳感器、多軸傳感器、實時慣導、車聯網運營服務中間件等技術,是上海汽車、上海大眾、奇瑞汽車、江淮汽車、眾泰汽車、北京汽車、北汽福田等多家汽車制造廠商合格供應商。2015年,T-box產品已搭載上汽乘用車榮威品牌與MG品牌的多款車型。

此外,廣汽研究院主導、華工廣州學院工程研究院數字化應用研究所參與研發的T-BOX車載信息系統產品,廣汽歷時兩年研發了一套車載T-box和一體機,廣汽傳祺2015年發布的 “智慧傳祺”系統中即以T-BOX為硬件基礎。

工商網監

工商網監

評論