電子發(fā)燒友App

電子發(fā)燒友App

隨著數(shù)據(jù)流量指數(shù)級增長,憑借傳輸帶寬高、抗干擾性強、長距離衰減少等優(yōu)勢,光纖逐步取代傳統(tǒng)銅纜成為網(wǎng)絡(luò)通信的主流傳輸介質(zhì),“光進銅退”趨勢明顯。在5G建設(shè)進入熱點期以及數(shù)據(jù)中心擴容需求的雙輪驅(qū)動下,我國光通信產(chǎn)業(yè)鏈面對周期性發(fā)展機遇。我國光模塊廠商在封裝成本及工藝方面全球領(lǐng)先,有望把握25G/100G向400G升級過程擴大市場份額,同時上游的光芯片廠商也將在半導(dǎo)體國產(chǎn)化替代的浪潮推動下發(fā)展壯大。

1光通信介紹

光通信,即以光為載體進行信息傳輸?shù)耐ㄐ欧绞剑噍^于傳統(tǒng)銅纜通信,光通信在帶寬、速率、抗干擾、抗腐蝕、體積重量等方面都體現(xiàn)出明顯優(yōu)勢。隨著光通信技術(shù)不斷成熟,整體成本逐步降低,“光進銅退”成為近年來通信行業(yè)的主要趨勢,光通信在電信市場和數(shù)據(jù)中心已得到廣泛應(yīng)用。

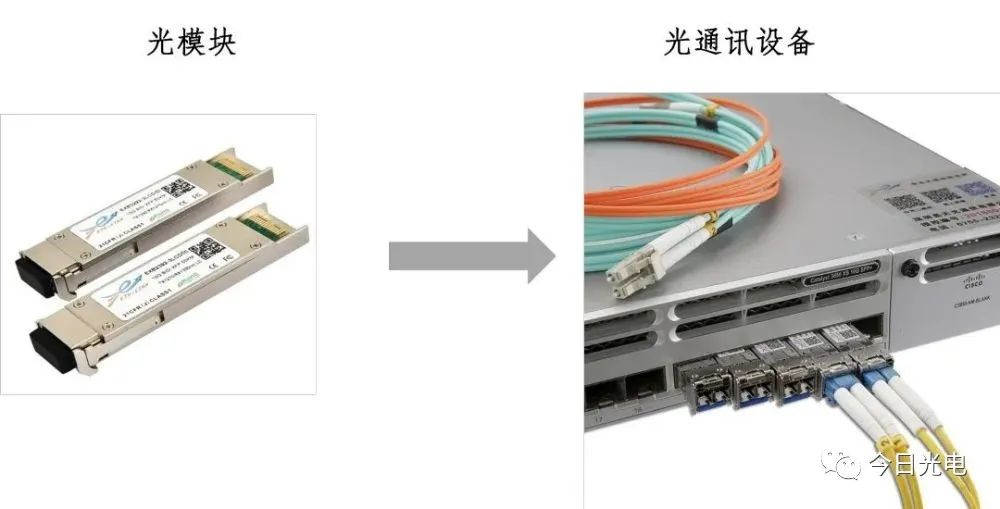

簡化來看,光通信系統(tǒng)由光通信設(shè)備和傳輸光纖兩部分構(gòu)成。光纖是光的傳輸通路,光模塊一般配置于光通信設(shè)備中,是完成光電轉(zhuǎn)換功能的核心,通常集收發(fā)光信號功能為一體。

資料來源:公開資料整理

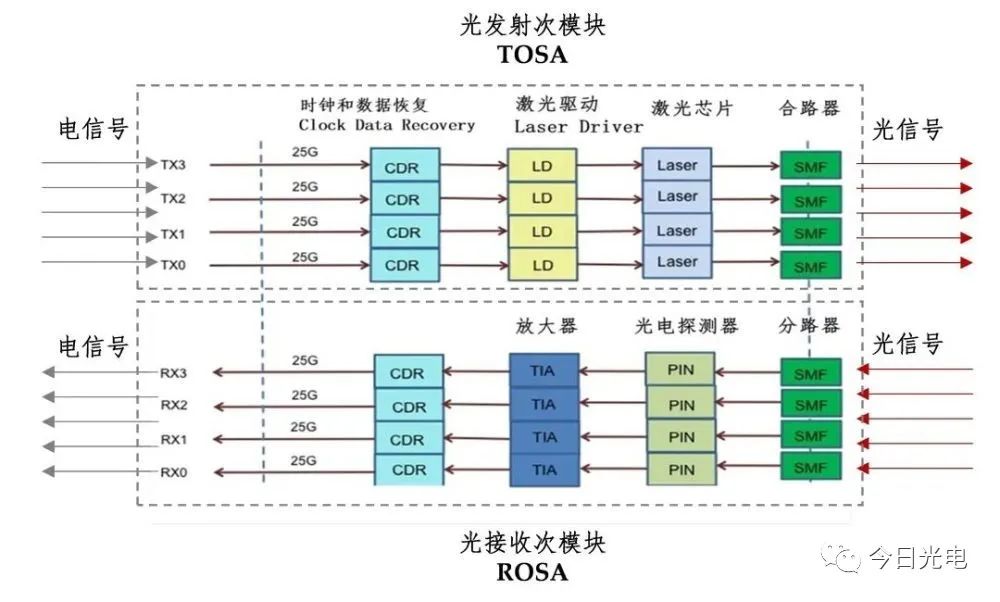

光模塊通常由TOSA(Transmitter Optical Subassembly,光發(fā)射次模塊)/ROSA(Receiver Optical Subassembly,光接收次模塊)/BOSA(Bidirectional Receiver Optical Subassembly,光收發(fā)一體模塊)等組件封裝而成,內(nèi)部芯片包括光芯片、電芯片等等。各組成部分功能如下:

資料來源:鋆昊資本

在發(fā)射端,光模塊的TOSA(光發(fā)射次模塊)包括CDR(Clock Data Recovery,時鐘和數(shù)據(jù)恢復(fù))、LD(Laser Driver,激光驅(qū)動)、激光器芯片、合路器等器件。發(fā)射端傳輸原理如下:1)首先,數(shù)字信號通過CDR完成時鐘和數(shù)據(jù)恢復(fù),以確保正確的數(shù)據(jù)采樣;2)LD(激光驅(qū)動器)根據(jù)時鐘恢復(fù)后的數(shù)據(jù)來驅(qū)動、激發(fā)Laser(激光器芯片)發(fā)出載有信號的激光;3)合路器將多路光聚合為一路,實現(xiàn)更快的傳輸速率,將信號輸入至光纖。

在接收端,光模塊的ROSA(光接收次模塊)包括分路器、光電探測器、TIA(Trans-Impedance Amplifier,跨阻放大器)、CDR等組件。接收端傳輸原理如下:1)首先,光纖中的光信號通過分路器將信號分成多路;2)光電探測器接收光信號轉(zhuǎn)換為電信號;3)TIA放大器將電信號放大以便后續(xù)處理;4)CDR完成時鐘和數(shù)據(jù)的恢復(fù),并傳導(dǎo)至光通訊設(shè)備。

資料來源:鋆昊資本

2光通信產(chǎn)業(yè)鏈

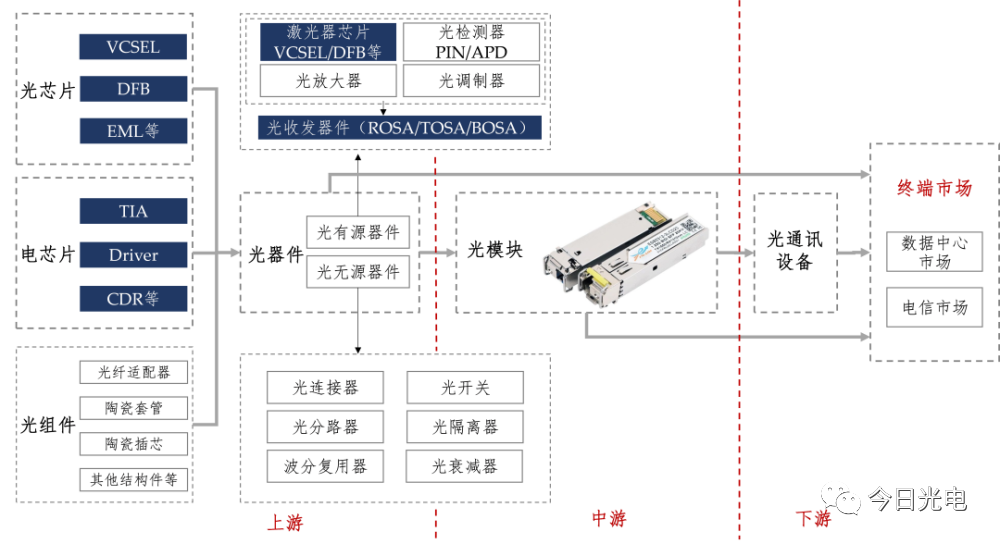

光通信在產(chǎn)業(yè)鏈上可以分為四個環(huán)節(jié):光芯片/電芯片等核心元件生產(chǎn),光器件封裝,光模塊封裝和光通信設(shè)備生產(chǎn)。

核心元件生產(chǎn):主要包括光芯片與電芯片,其中,光芯片是光模塊內(nèi)部實現(xiàn)光電轉(zhuǎn)換的核心,電芯片是光模塊內(nèi)部電信號處理和調(diào)制的核心元件。

光器件封裝:將光芯片、電芯片等部件封裝形成光器件,按照是否需要實現(xiàn)光電信號轉(zhuǎn)換,可分為有源器件和無源器件。光器件是光芯片和光模塊的過渡產(chǎn)品。

光模塊封裝:將各種光器件及其他部件封裝形成光模塊,是光通信中實現(xiàn)光電轉(zhuǎn)換的核心,產(chǎn)品處于快速迭代升級階段,國產(chǎn)廠商擁有成本及工藝優(yōu)勢。

光通訊設(shè)備生產(chǎn):將光模塊等集成為光通訊設(shè)備,并直接向終端客戶出貨,存在資本壟斷優(yōu)勢,目前華為、中興、烽火等國內(nèi)主流廠商已經(jīng)具備全球優(yōu)勢。

資料來源:鋆昊資本

3終端需求

電信市場和數(shù)據(jù)中心市場是光通信的主要下游市場,近年來隨著4K/8K顯示屏幕的出現(xiàn),HDMI光纖線纜等應(yīng)用也開始進入市場。

電信市場:5G建設(shè)進入熱點期,前傳全面升級25G

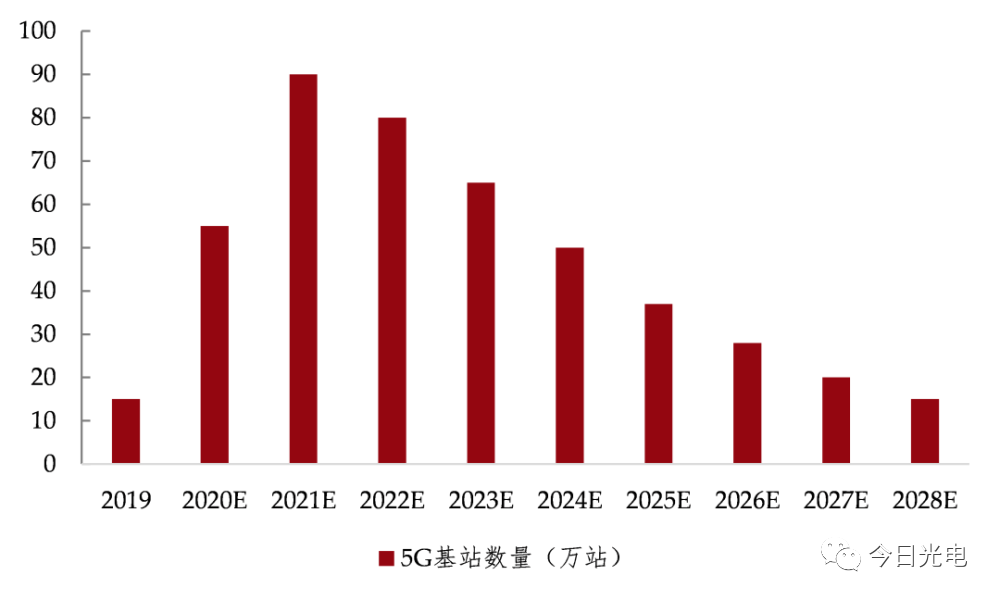

光通信在電信市場主要應(yīng)用于傳輸承載網(wǎng)、固網(wǎng)接入網(wǎng)和無線接入網(wǎng)。5G時代,為實現(xiàn)靈活調(diào)度、組網(wǎng)保護等功能,以及大帶寬、低時延等方便的性能保障,通信網(wǎng)絡(luò)架構(gòu)從兩級演進為三級 ,新增中傳光模塊需求,且前傳和回傳光模塊速率需求升級,因此,5G建設(shè)對光模塊的數(shù)量需求急劇增長,且光通信芯片由10G升級到25G。2019年至2023年,我國三大運營商5G宏基站建設(shè)規(guī)模達400萬站,將帶動電信光模塊需求顯著增長,25G系列芯片需求隨之激增。

資料來源:工信部,鋆昊資本整理

數(shù)據(jù)中心市場:流量爆發(fā)式增長,光模塊產(chǎn)品迭代需求持續(xù)存在

光通信在數(shù)據(jù)中心市場主要應(yīng)用于數(shù)據(jù)中心內(nèi)服務(wù)器與交換機、交換機與交換機之間的互聯(lián)。隨著數(shù)據(jù)中心大型化趨勢和內(nèi)部架構(gòu)扁平化發(fā)展,數(shù)據(jù)中心光模塊平均3~4年完成一次產(chǎn)品迭代更新。2019年,亞馬遜、谷歌等數(shù)據(jù)中心龍頭已進軍布局數(shù)通400G(需要25G/50G光芯片),隨著數(shù)據(jù)中心需求持續(xù)增長,數(shù)據(jù)中心有望成為光通信行業(yè)最大終端需求。

消費電子市場:大帶寬傳輸需求初現(xiàn),光通信技術(shù)可解決傳輸瓶頸

消費電子市場中,隨著智能家居、智能汽車、AR/VR等應(yīng)用不斷發(fā)展,傳統(tǒng)銅線傳輸方式在帶寬、時延和傳輸距離等方面的瓶頸日益顯現(xiàn),以光波為載體傳輸信號能夠保證數(shù)據(jù)高質(zhì)量傳輸。HDMI光纖線纜等逐步開始進入市場。

4市場規(guī)模及競爭格局

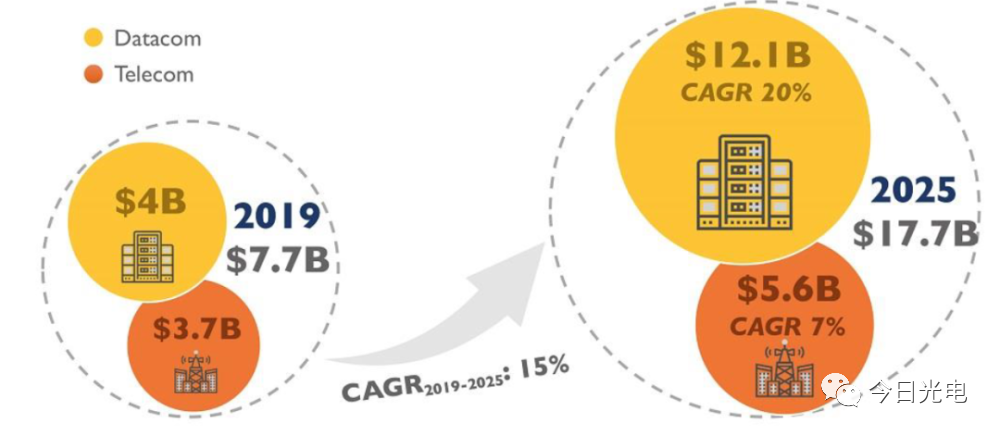

根據(jù)Yole最新研究預(yù)測,全球光模塊市場規(guī)模將由2019年的77億美元增長至2025年的177億美元,年均復(fù)合增長率達到15%。其中電信市場規(guī)模將由37億美元以7%的復(fù)合增長率增長至56億美元,數(shù)通市場將由40億美元以20%的復(fù)合增長率增長至121億美元,數(shù)通光模塊占比進一步提升。

資料來源:Yole

光芯片:技術(shù)壁壘較高,亟待國產(chǎn)突破

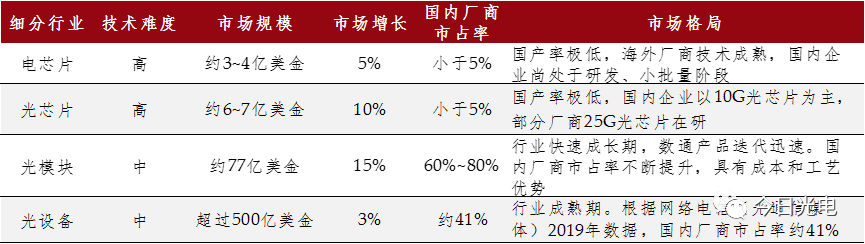

光芯片是光模塊內(nèi)實現(xiàn)光電轉(zhuǎn)換的核心,全球市場規(guī)模約6~7億美元,預(yù)計未來3-5年隨著數(shù)據(jù)中心建設(shè)加速及5G建設(shè)進入熱點期,市場規(guī)模復(fù)合增速將超過10%。

光芯片可分為VCSEL(Vertical Cavity Surface Emitting Laser,垂直腔面發(fā)射激光器),DFB(Distribute Feedback Laser,分布式反饋激光器)和EML(Electroabsorption Modulated Laser,電吸收調(diào)制激光器)。對應(yīng)市場規(guī)模和主要供應(yīng)商如下:

資料來源:鋆昊資本

目前10G光芯片基本實現(xiàn)國產(chǎn)化,25G及以上高速光芯片市場主要由國外廠商占據(jù),國產(chǎn)化率極低。近年來,國產(chǎn)廠商如三安光電、長瑞光電、陜西源杰等開始進入市場,有望在近年內(nèi)實現(xiàn)高速光芯片的國產(chǎn)化。

電芯片:海外巨頭壟斷,國內(nèi)企業(yè)處于起步階段

電芯片可進行電信號的調(diào)節(jié),以配合光芯片工作;也可進行復(fù)雜數(shù)字信號處理,如調(diào)制、相干信號控制、串并/并串轉(zhuǎn)換等。目前電芯片多為集成芯片,也有少量的分立方案在售。

資料來源:鋆昊資本

隨著數(shù)據(jù)量的不斷增大和設(shè)備的存量更新,光模塊需求急劇增長的同時,電芯片市場規(guī)模也隨之增長,預(yù)計未來5年電芯片的市場增速將超過5%,光模塊電芯片2020年全球市場規(guī)模約3-4億美元。

在光模塊電芯片領(lǐng)域,10G及以下電芯片國內(nèi)供應(yīng)成熟,主要供應(yīng)商包括廈門優(yōu)迅、南通飛昂等。25G及以上電芯片多依賴進口,Macom、Semtech等美國企業(yè)技術(shù)成熟,國內(nèi)廠商在高速TIA、CDR和DSP產(chǎn)品領(lǐng)域與國外存在1-2代技術(shù)差距;南通飛昂使用鍺硅工藝已量產(chǎn)出貨。

光模塊:國內(nèi)廠商具有成本和工藝優(yōu)勢,市占率不斷提升

目前光模塊市場中,國內(nèi)廠商市占率逐步提高,據(jù)Ovum數(shù)據(jù)顯示,2019年,光收發(fā)模塊方面,中際旭創(chuàng)、光迅科技、海信寬帶分別名列全球第二、第四、第六位。

整體來看,光模塊生產(chǎn)過程中,國內(nèi)以中際旭創(chuàng)為代表的企業(yè)具備較強成本優(yōu)勢和封裝工藝優(yōu)勢,占據(jù)全球60-80%市場份額。國內(nèi)光模塊廠家對高速率光芯片國產(chǎn)化需求強烈。

資料來源:鋆昊資本,網(wǎng)絡(luò)電信

5未來趨勢

上游光芯片及電芯片技術(shù)突破是主要發(fā)展方向。從產(chǎn)業(yè)鏈整體看,光通信上游光芯片和電芯片位于光通信產(chǎn)業(yè)鏈的核心位置,技術(shù)壁壘高、產(chǎn)品價值含量高。我國廠商雖然逐步提升了在光通信市場的整體市占率,但以光模塊封裝為主,在上游核心部件光/電芯片領(lǐng)域與國際水平差距較大,我國企業(yè)具備一定光/電芯片量產(chǎn)能力。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論