電子發燒友App

電子發燒友App

顯示材料是顯示產業發展的基礎,對顯示產業高質量發展起決定性作用。2022世界顯示產業大會發布《中國新型顯示產業發展現狀與趨勢洞察》報告,顯示我國顯示面板年產能達到2億平方米,產業規模躍居全球第一。

基于此,新材料在線梳理了新型顯示行業具有發展潛力的13種材料,助您挖掘新型顯示領域的新機遇。

OLED 發光材料

OLED材料主要包括兩部分:發光材料和基礎材料。其中發光材料是OLED顯示技術實現自發光的基礎,具有較高的專利壁壘,主要被韓日德美等國的企業所掌控,國內企業主要從事OLED發光材料中間體和單體粗品的生產。

市場規模預測

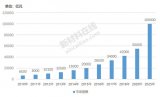

根據UBI預測,2022年OLED發光材料市場規模為17.7億元,2026年將達到24億美元。

主要研究單位/公司

國內:鼎材科技、萬潤股份、瑞聯新材、濮陽惠成、阿格蕾亞、萊特光電、奧來德、華睿光電、夏禾科技、冠能光電、盧米藍、海譜潤斯、尚賽光電……

國外:住友化學、出光興產、三星SDI、SFC、JNC、美國UDC、德國默克、新日鐵、三星SDI、美國陶氏、SEL、Cynora、Novaled、Kyulux……

微球

《“十四五”醫藥工業發展規劃》,提出在化學藥技術方面,重點開發具有高選擇性、長效緩控釋等特點的復雜制劑技術,包括微球等注射劑,緩控釋、多顆粒系統等口服制劑,經皮、植入、吸入、口溶膜給藥系統,藥械組合產品等;在生物藥技術方面,提出重點開發生物藥新給藥方式和新型遞送技術等。

市場規模預測 根據Mordor Intelligence數據,全球微球市場規模預計在2023年為72.86億美元,預計到2028年將達到112.62億美元,2023—2028年年年復合增長率為9.10%。

主要研究單位/公司 國內:納微科技、知益微球、麗珠制藥、博恩特、綠葉制藥…… 國外:3M、Nouryon、Trelleborg AB、Bangs Laboratories、Momentive……

超薄柔性玻璃

《重點新材料首批次應用示范指導目錄(2021年版)》中對超薄柔性玻璃提出了性能要求:厚度≤100μm,彎折半徑≤2mm,動態彎折次數(R=3mm)≥40萬次。

市場規模預測 根據IMARC預測,2022年全球超薄玻璃市場規模達到98億美元,到2028年將達到195億美元,2023—2028年年復合增長率為11.3%。 ?

主要研究單位/公司 國內:洛陽玻璃、信義玻璃、海川玻璃、南玻集團、凱盛科技、亞瑪頓、沃格光電…… 國外:美國康寧(Coming)、日本旭硝子(AGC)、日本電氣硝子(NEG)、德國肖特(Scho)……

高世代線玻璃基板

不同世代線玻璃基板尺寸及適用產品尺寸更替為下表:

?

| 圖:各世代線的玻璃基板尺寸數據及最佳面板切割尺寸 | ||||||

| 世代線 | 長/mm | 寬/mm | 長/英寸 | 寬/英寸 | 對角線/英寸 | 最佳面板切割尺寸及片數 |

| 1 | 400 | 320 | 15.7 | 12.6 | 20.2 | / |

| 2 | 470 | 370 | 18.5 | 14.6 | 23.5 | / |

| 3 | 650 | 550 | 25.6 | 21.7 | 33.5 | 15英寸/4片 |

| 4 | 880 | 680 | 34.6 | 26.8 | 43.8 | 15英寸/6片 |

| 4.5 | 920 | 730 | 36.2 | 28.7 | 46.2 | 15英寸/8片 |

| 5 | 1300 | 1100 | 51.2 | 43.3 | 67.0 | 27英寸/6片 |

| 5.5 | 1500 | 1300 | 59.1 | 51.2 | 78.1 | 27英寸/8片 |

| 6 | 1850 | 1500 | 72.8 | 59.1 | 93.8 | 32英寸/8片或37英寸/6片 |

| 7 | 2250 | 1950 | 88.6 | 76.8 | 117.2 | 42英寸/8片或46英寸/6片 |

| 8 | 2460 | 2160 | 96.9 | 85.0 | 128.9 | 46英寸/8片或52英寸/6片 |

| 8.5 | 2500 | 2200 | 98.4 | 86.6 | 131.1 | 55英寸/6片 |

| 10 | 3100 | 2880 | 122.0 | 113.4 | 166.6 | 65英寸/6片或60英寸/8片 |

| 10.5 | 3370 | 2940 | 132.7 | 115.7 | 176.1 | 65英寸/8片 |

| 11 | 3320 | 3000 | 130.7 | 118.1 | 176.2 | 70英寸/8片 |

?

《重點新材料首批次應用示范指導目錄(2021年版)》中對G8.5代線及以上新型顯示用玻璃基板提出了性能要求:應變點>655℃,退火點720~745℃,軟化點970±10℃,線熱膨脹系數(3.0~3.8)×10-6/℃,楊氏模量72GPa~79Gpa,550nm處透過率90%~92%,支持G8.5代線及以上顯示用無堿玻璃基板。

市場規模預測 根據Maximize Market Research數據,2021年玻璃基板市場規模為19.8億美元,到2027年,全球市場規模將達到27.6億美元。 ? 主要研究單位/公司 國內:凱盛集團、彩虹股份、東旭光電……

國外:康寧、AGC、NEG……

光學膜

《重點新材料首批次應用示范指導目錄(2021年版)》中對銀反射膜、光學級聚甲基丙烯酸甲酯(PMMA)基膜、光學級三醋酸纖維薄膜(TAC)基膜、光學級聚乙烯醇(PVA)膜、TFT-LCD用偏光片PVA的保護膜提出了性能要求:

?

| 材料 | 性能要求 |

| 銀反射膜 | 附著力等級0級(GB/T9286-1998),硬度≥HB,反射率≥95%。 |

|

光學級聚甲基丙烯 酸甲酯(PMMA) 基膜 |

光學性能:R0<1.5nm,Rth2.0~3.5nm,透過率≥90%,霧度<1%,b值<1,表面硬度≥2H。 |

|

光學級三醋酸纖維 薄膜(TAC)基膜 |

光學性能:R0<1.0nm,Rth-20~10nm,透過率≥90%,拉伸強度≥60MPa,斷裂拉伸率≥10%,尺寸收縮率≤0.5%。 |

| 光學級聚乙烯醇(PVA)膜 | 光學性能:偏光度≥90%,透過率≥40%,完全溶解溫度≥70℃,水分率<2.5%,面積膨潤度MD>1.15、TD>1.15。 |

| TFT-LCD用偏光片PVA的保護膜 | 寬幅2500mm;厚度40±5μm;全光線透過率≥91%;波長380nm透過率:6±3%;霧度值≤1%;位相差R0≤3,Rth≤3。 |

?

市場規模預測 根據FMI預測,2022年光學膜市場規模為194.47億美元,預計到2032年將超過354.55億美元,在預測期內以6.2%的年復合增長率發展。

主要研究單位/公司 國內:激智科技、三利譜、盛波光電、長陽科技、裕興股份、合肥樂凱、裕興股份、航天彩虹、長信科技、杉杉股份、雙星新材、斯迪克、大東南、康得新、皖單高新、潔美科技……

國外:日本惠和、智積電、本木實業、韓國SKC、日東電工、住友化學、韓國LG化學、日本東麗、日本帝人……? ? 柔性PI膜

對折疊手機而言,傳統玻璃材料堅硬易碎,柔性基板材料取代傳統剛性玻璃基板是實現產品柔性的關鍵要素之一,而聚酰亞胺薄膜正是當前綜合性能最佳的柔性基板材料。

市場規模預測 根據Grand View Research的數據,2022年全球聚亞胺薄膜市場規模為23.1億美元,預計從2023年到2030年將以7.8%的年復合增長率增長。 主要研究單位/公司 國內:達邁科技、達勝科技、瑞華泰、今山新材料、國風塑業、江陰天華、桂林電科院、時代新材、無錫順鉉新材料…… 國外:美國杜邦、日本鐘淵化學、宇部興產、SKC Kolon PI、三菱瓦斯、東洋紡、三井化學…… ? 偏光片PVA膜 《重點新材料首批次應用示范指導目錄(2021年版)》中對光學級聚乙烯醇(PVA)膜提出了性能要求:光學性能:偏光度≥90%,透過率≥40%,完全溶解溫度≥70℃,水分率<2.5%,面積膨潤度MD>1.15、TD>1.15。 ? 市場規模預測 根據Grand View Research數據,全球PVA薄膜市場規模在2022年為4.04億美元,預計從2023年到2030年將以5.4%的年復合增長率增長。 ? 主要研究單位/公司 國內:長春化工、皖維高新…… 國外:日本可樂麗、合成化學……

高性能水汽阻隔膜

《重點新材料首批次應用示范指導目錄(2021年版)》中對光學級高性能水汽阻隔膜提出了性能要求:透過率>90%,WVTR<10-3g/(m2·d),翹曲度≤2mm/m,高溫高濕測試(65℃/90%RH)儲存1000~2000h。

市場規模預測

根據Market Watch數據,2022年全球高性能水汽阻隔膜市場規模為17.09億美元,預計到2028年達到39.87億美元,年復合增長率將達到15.16%。

主要研究單位/公司

國內:康得新、萬順股份、樂凱華光、奧來德、凱盛科技……

國外:韓國SDI、LGC、美國3M、日本MitsuiChem……

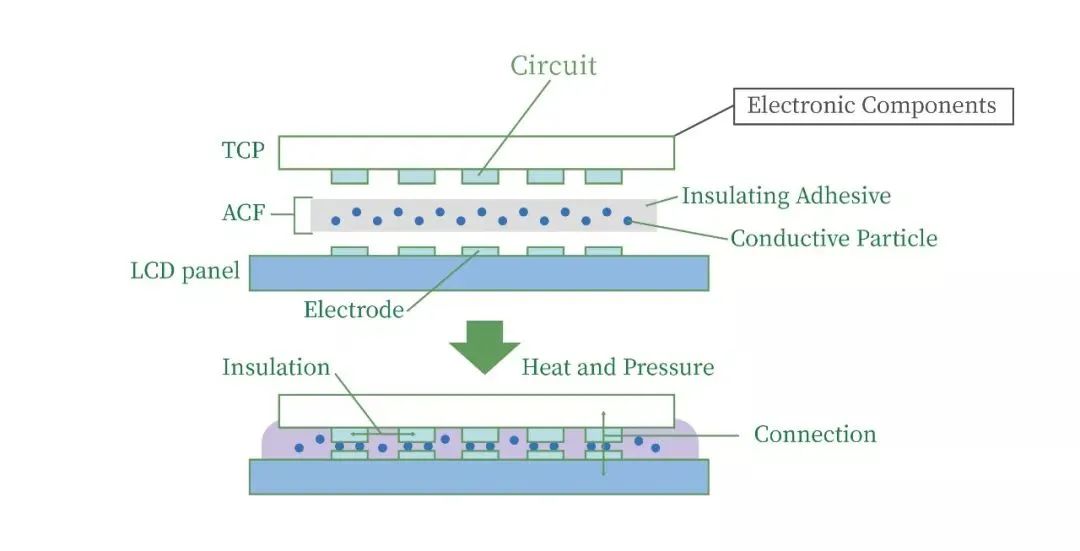

異方性導電膠膜(ACF) 如今電子產品正朝著便攜式、小型化的方向發展,這對電路組裝技術提出了更高的要求,而傳統的錫焊封裝材料和技術已無法滿足行業的發展需要。異方性導電膜的出現徹底打破了傳統封裝材料和工藝的局限性,完全滿足了現代大規模集成電路微電子的封裝要求。

圖片來源:新材料在線

市場規模預測 根據Fact.MR數據,全球ACF市場預計在2023年達到27億美元,將以6.2%的年復合增長率到2033年底增長至49億美元。 主要研究單位/公司 國內:冠品材料、瑋鋒科技、深圳飛世爾、連森電子、鑫導電子…… 國外:迪睿合、昭和電工、日立化成、3M公司、國都化學、H&SHIGHTECH…… ? 特種光學聚酯膜(PET)

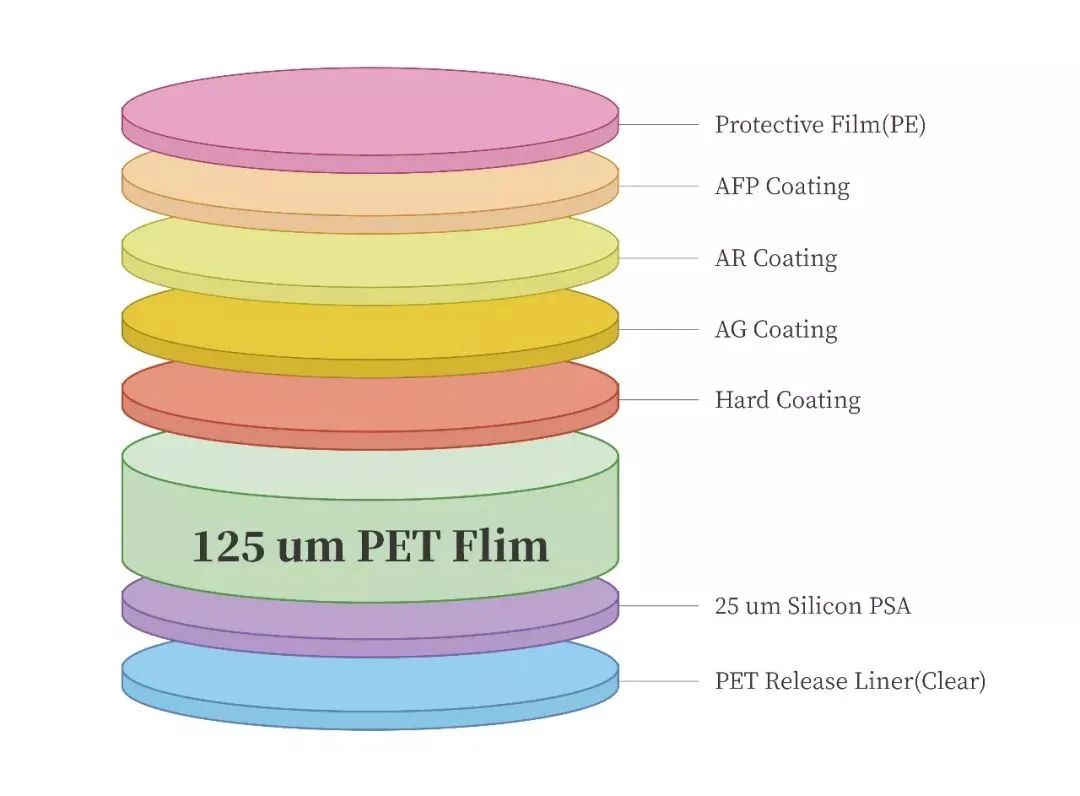

在LCD產業鏈中,光學膜的上游原材料為PET基膜、溶劑、膠水、粒子以及功能性助劑等。在價格傳導上,PET基膜占光學膜產品直接材料成本的70%以上。

圖片來源:新材料在線

市場規模預測: 根據QYR調研顯示,2022年全球光學級PET薄膜市場規模大約為112億元人民幣,預計2029年將達到148億元,2023——2029期間年復合增長率為3.9%。

主要研究單位/公司:

國內:雙星新材、東材科技、合肥樂凱、裕興股份、長陽科技、潔美科技、國風新材、斯迪克……

國外:日本東麗、帝人杜邦、三菱化學、日本東洋紡、韓國SKC、KOLON……

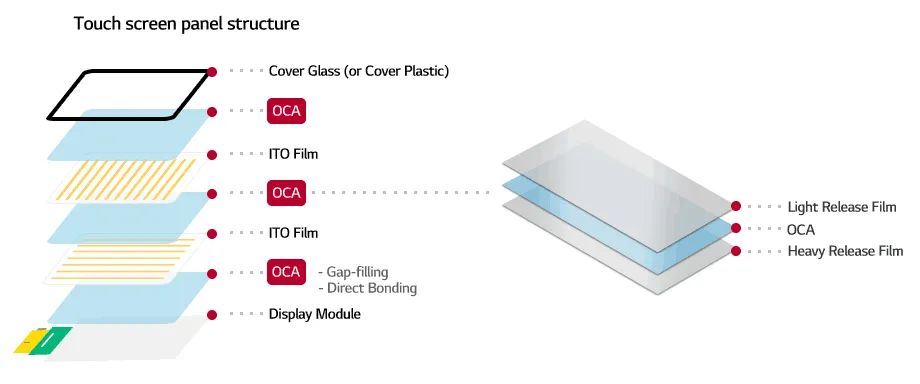

OCA光學膠

觸摸功能是人們使用各種數字應用程序和物聯網的關鍵接口,OCA光學膠(Optically Clear Adhesive)作為重要的觸摸屏原材料之一,是用于膠結透明光學元件(如鏡頭等)的特種膠粘劑,也是目前觸控屏的最佳膠粘劑。

圖片來源:新材料在線

市場規模預測:

根據DataBridge數據,2021年全球OCA光學膠市場規模為20.7億美元,2029年將增至47.4億美元,2021-2029年年復合增長率為10.9%。

主要研究單位/公司:

國內:斯迪克、加韻新材、新綸新材、凡賽特、高仁新材......

國外:3M、德莎、三菱MPI、三星SDI、LG化學、TMS、YouChou...... ? 無鎘量子點

量子點膜QLCF和量子點擴散板QDP已經成為主流LCD背光產品升級的關鍵材料和方案,QD-MiniLED搭載的量子點技術讓色域也達到了升級,如TCLQD-MiniLED電視可以達到157%(BT.709),QD-MiniLED采用無機納米晶體量子點材料,壽命較OLED有較大延長。

市場規模預測:根據MarketWatch數據,2021年全球量子點市場規模為38.248億美元,預計到2027年將達到105.92億美元,CAGR(2022-2027)為18.5%。

主要研究單位/公司:

國內:TCL、海信、納晶科技、星爍納米、西安交通大學、合肥工業大學......

國外:SAMSUNG、Nanosys、Nanoco、Avantama、Quantum Solutions、Hansol Chemical、Merck、NanoPhotonica、Quantum Materials...... ? 液晶高分子聚合物(LCP)

《重點新材料首批次應用示范指導目錄(2021年版)》對熱致液晶聚合物(LCP)、液晶聚合物(LCP)薄膜材料提出了性能要求:

?

| 材料名稱 | 性能要求 |

| 熱致液晶聚合物(LCP) |

(1)通用LCP材料:拉伸強度>90MPa,拉伸模量>10GPa,彎曲強度>130MPa,彎曲模量>10GPa,熱變形溫度>250℃,沖擊強度>200J/m; (2)高耐熱LCP材料:熔點>360℃,>0.1mm厚度樣品UL-94V0阻燃,介電強度>40KV/mm,熱變形溫度>310℃,>0.3mm厚度樣品RTI>200℃,拉伸強度>160MPa。 |

| 液晶聚合物(LCP)薄膜 | 薄膜介電常數≤3.0@40GHz,介電損耗≤0.002@40GHz,吸水率<0.5%,薄膜CTE≤18ppm/℃,薄膜厚度≤25μm。 |

?

市場規模預測: 根據Grand View Research數據,2022年全球液晶聚合物市場規模為14.5億美元,預計2023-2030年年復合增長率為11.6%。

主要研究單位/公司:

國內:沃特股份、金發科技、清研高分子、普利特、寧波聚嘉新材料、江門德眾泰、世洋偉業......

國外:塞拉尼斯/泰科納、住友化學、杜邦、寶理塑料、日本油墨、三菱化學、上野制藥、東麗、可樂麗、索爾維、世洋樹脂、村田/Primatec…… ? ...... ?

顯示材料作為顯示產業發展的基礎,對顯示產業高質量發展有著至關重要的作用。未來,除了上訴13種顯示材料外,還有哪些新型顯示新材料具有發展潛力呢?

編輯:黃飛

?

工商網監

工商網監

評論