電子發燒友App

電子發燒友App

“對于單家企業,技術和數據從來不是醫療AI的核心,能否商業化變現才是。”這是《多肽鏈》造訪多位從業者以及投資人經常聽到的一句話。

醫療領域由于數據集中以及剛需屬性具備“無限遐想”,在AI應用角度前景廣泛,一度被眾多資本以及技術公司作為重要搶占“陣地”。

自2014年以來,AI技術結合醫療領域最廣泛的就是影像篩查,醫療影像以其標準化程度相對較高而被認為是最早能夠實現AI落地的場景之一。

一度之間,幾十家高科技創新公司卷攜大批資本沖入醫療AI,但由于人工智能在醫療領域的落地存在特殊性,醫療領域本身又是偏保守封閉,全部由醫療機構和醫生主導決策,容錯率極低,導致在探索商業化的路上越走越遠。

面對廣闊的市場,除互聯網巨頭BAT,飛利浦、西門子等硬件制造商悉數布局外,一批醫療AI初創公司也嶄露頭角。

目前醫療影像 AI 的研發分為兩類。

一類是針對數據量非常大的疾病的篩查,如肺、乳腺、消化道等癌癥。這些應用幫助醫生解決會遇到的問題里 80 %的情況。

另一類是針對重大的疑難的疾病的篩查。這些疾病目前在診斷過程中并沒有什么標準,很多醫生都依賴于自己的實踐。而由于人工智能依賴很多前期做過的數據化標準化的工作才能進入到智能化。診斷這類疾病對人工智能是個挑戰。

根據公開資料顯示,2025年全球醫療AI市場規模將超過340億美元。

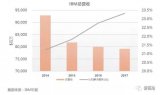

在中國,醫療AI產業市場發展迅速,市場規模從2016年的96.61億元,2017的136.5億元飆升至2018年的204億元,復合年增長率保持在40%以上,預計到2019年將突破280億元。

產業期待越高,投資人的興趣也越大,反過來催促創業公司商業化的腳步就會越快。

但至今經過了五年多的發展,影像AI領域內的公司依然處于打磨產品的階段,沒有清晰的商業模式與盈利場景,醫院的付費意愿很低。

武警總醫院CT科主任王貴生曾表示稱:AI產品盈利能力受限的根本原因還在于現階段的產品對醫生來說并不是剛需,有了是錦上添花,沒有也不耽誤事。

在中國這個公立醫院占據80%的醫療流量與數據源的背景下,公立醫院把持著80%以上患者流量,處于中心地位,也是絕對的核心。

而醫療AI在經歷三甲醫院跑馬圈地和海量數據打磨后,AI影像識別仍然只停留在提升醫生工作效率的初步階段,產品的同質化和碎片化沒能帶給醫院付費動力。

而醫學影像產業鏈最終的服務對象是患者,供給方分為三個部分,醫療機構是產業鏈核心,上游是其供應商,下游是支付方。

無論科室運營服務,還是診斷服務,最終的商業化落地都離不開與公立醫院的深度綁定和合作。而長期來看,得益于分級診療的推進,以及提升醫學影像服務水平的迫切訴求,基層將是未來的新機遇所在。

公立體系“圍墻”

醫療機構承擔著服務患者的職責,包括公立醫院、基層醫療衛生機構、民營醫院和其他機構(比如各類診所、第三方影像中心、病理中心等)。

我國醫療主要支付方是醫保,而實現醫保覆蓋的主要是公立醫院和基層醫療衛生機構,因此,支付方的加持進一步強化了公立醫院在產業鏈中的核心地位。

上游供應商主要從設備、診斷服務、科室運營三個方面為公立醫院提供服務。其中,科室運營涵蓋了科室前期籌備和日常運營全部所需服務,門檻最高。

具體科室來看,醫療機構中與醫學影像服務相關的科室包括放射科、檢驗科、病理科等醫技科室,放療科等專科治療科室,以及眼科、心血管科、消化科、內分泌科等臨床科室。

醫學影像診斷是診療流程中的一環,而且我國轉診制度與醫療機構間診斷結果互認尚未大規模普及,影像檢查與診斷大多在就診醫院完成。

因此,雖然國家政策鼓勵影像、病理、放療等第三方中心的發展,但患者獲取這一首要難題,在一定程度上限制了第三方影像中心的發展。

從產業鏈上游來看,設備層面有GPS把持高端市場,國產新銳企業聯影等正逐漸在中端和低端領域進行國產替代,加上各級公立醫療機構設備配置基本到位,因此不存在爆發性機會。

診斷服務是從基層到三甲醫院的普遍需求,診斷能力和效率的問題可以通過AI醫學影像產品得以解決。

深睿醫療、依圖醫療、推想科技、圖瑪深維、醫準智能、致遠慧圖等新興企業都在這一領域布局。

數據來源:愛分析

科室運營當前則主攻以縣級和部分市級醫院為代表的二級醫院市場,提供從前期籌備到日常運營所需的全部服務,包含設備、診斷服務在內。

其中診斷服務既包括AI醫學影像診斷服務,也包括影像醫生、專家服務。因此業務門檻要求較高,需要具備資質、資金、診斷、運營全方位能力。

醫療AI終將出頭

據普華永道調查顯示,醫療行業的高管普遍認為,AI是醫療行業中最具顛覆性的技術。

如今有些唱衰醫療AI的聲音,但是科技的進步永遠都是在進行,并不代表每一個進入當中的公司都能夠從中獲取到利潤,也不是是先發者就一定有優勢,都需要經過洗牌后,“頭部公司”最后占據多數市場份額。

AI從整體層面提升醫學影像診斷水平,聚焦到診斷能力本身,本質上是取決于放射從業人員數量和水平,而當前最大的瓶頸在于基層放射科醫生稀缺,AI醫學影像有望幫助基層突破診斷能力不足的瓶頸。

那么問題來了,因為商業模式在中國最大的爆發點還是因為中國有人口紅利的優勢,怎么才能把具有爆發潛力的患者和醫學專家集結在一起,共同完成有關醫療人工智能的創新發展。

同時要思考一個路徑最短的交付和收費模式,這個可以通過在實際的B2B2C模式中探尋。

最后需要考慮怎樣可以實現產品從正向增長向高度斜度更高的增長轉變。

若如今產品能夠做到患者使用過后可以使之沉淀下來,再通過這些患者去做二次轉化,利用數據運營,就有機會看到了巨大的拐點。

如今階段,新型AI技術會被拿來做商業研究,而市場是最好的調節者。此時會涌現出很多商業模型解決方案的公司與合作關系,醫療保健行業全部采用電子病歷。

透過歷史看未來,可以確定的是一切都在加速,從探索到成熟再到被顛覆,而今已趨完善的商業模式正處于又一波因智能技術帶來的升級中,而升級的趨勢則是需求更為旺盛的醫療產業商業模式升級上。

工商網監

工商網監

評論