北美半導體設備上月出貨同比上升26.2%

北美半導體設備上月出貨同比上升26.2%

據國際半導體協會SEMI的最新出貨報告顯示,北美半導體設備制造商在2020年2月出貨金額為23.7億美元,較1月份的23.4億美元小幅增長1.2%,相較于去年同期的18.8億美元,則是上升了26.2%。

國際半導體產業協會總裁兼CEOAjitManocha對此表示,北美半導體設備供應商2月份的銷售額,延續了2019年12月份以來的強勁增長勢頭,雖然當前的環境不太樂觀,但今年的月度訂單仍高于2019年。此前AjitManocha也預計,全球半導體設備市場今年將從2019年的疲軟中復蘇。

值得一提的是,在行業持續復蘇背景下,大基金二期將加大對半導體設備投資力度也是未來一段時間半導體設備領域投資機會加大的原因所在。業內人士指出,大基金二期將帶動設備行業的發展,龍頭企業將明顯受益。按照一期1:3的撬動比,所撬動的社會資金規模在6000億元左右,疊加投資裝備行業的思路,預計設備端的投資占比為15%左右,金額約900億元。

具體來看,二期基金將對包括刻蝕機、薄膜設備、測試設備、清洗設備等領域已有布局的企業提供強有力的支持,幫助龍頭企業鞏固自身地位,繼續擴大市場。此外,提升企業產品線能力可以幫助擴大設備產品布局。同時,產業資源和產業鏈的整合可以提高資源的有效利用率,幫助國產設備提供工藝認證條件并且打造良好的口碑和品牌,最終實現國產替代進口。

2020年或是半導體設備產業景氣度復蘇的轉機之年,本土企業有望陸續進入新一輪高速成長期。

分析師表示,主要驅動因素首先是歷史上全球半導體及設備產業每一次市場低迷都隨技術創新到來而結束并進入上升周期,受益于5G、AI、IoT產業驅動,全球、中國半導體單月銷售額已進入環比回升通道,三星、臺積電、中芯國際等國內外主流晶圓廠資本支出及北美半導體設備制造商銷售情況也均已出現不同程度復蘇;其次,中國芯片產能的逆周期投資為設備需求提供了更強的成長韌性,中國內地半導體設備市場的全球占比持續提升,據SEMI預計2021年中國內地市場容量或達全球之首。

-

半導體

+關注

關注

335文章

28838瀏覽量

236425 -

華秋DFM

+關注

關注

20文章

3503瀏覽量

5434

發布評論請先 登錄

半導體設備,日韓大賺!

全球半導體進出口(1-3月):日本設備出口增長14.1%,韓國集成電路出口增加1.6%

2024年13類主要半導體設備中國大陸進口金額同比增加8.5%

2024年全球硅晶圓出貨量同比下降2.7%

國產半導體設備廠商,刷新成績單

2024全球智能手機出貨量上升 預計12.2億臺同比上升6%

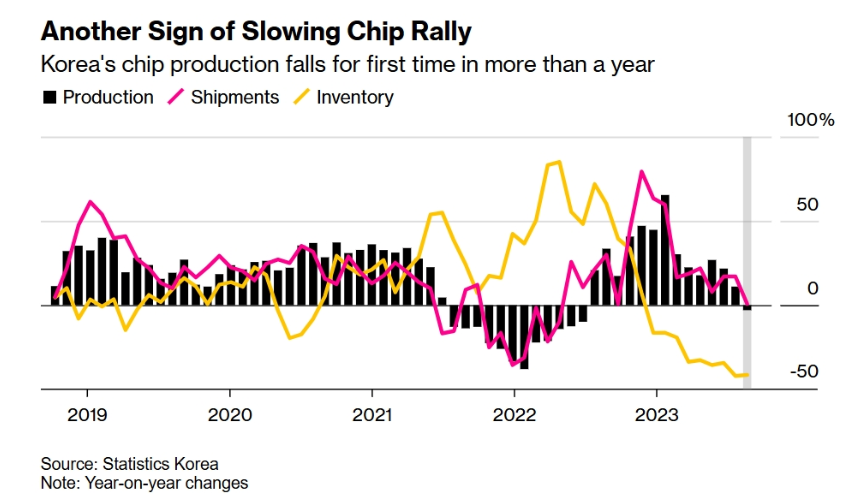

韓國半導體產量一年多來首次同比下降

半導體設備大廠DISCO三季度出貨額大漲27.5%

半導體制造設備革新:機床需求全面剖析

中國半導體市場逐漸復蘇 上半年平均同比增長率為15.94%

半導體制造設備對機床的苛刻要求與未來展望

工商網監

工商網監

評論