") 云專業(yè)服務(wù)2019-2024年預(yù)期復(fù)合增長率將達到 25.1%

云專業(yè)服務(wù)2019-2024年預(yù)期復(fù)合增長率將達到 25.1%

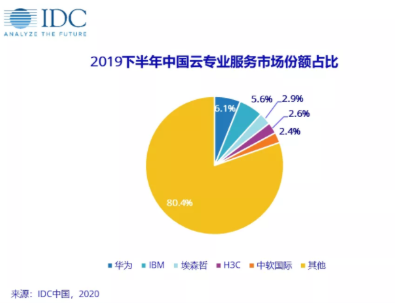

5月13日,國際數(shù)據(jù)公司 (IDC)最新發(fā)布的《中國云專業(yè)服務(wù)市場(2019下半年)跟蹤》報告顯示,2019下半年,中國整體云專業(yè)服務(wù)市場達到68.8億元人民幣,同比增速25.8%。

市場驅(qū)動因素主要來自四個方面:

持續(xù)的數(shù)字化轉(zhuǎn)型:企業(yè)的數(shù)字化轉(zhuǎn)型從基礎(chǔ)架構(gòu)層面深入到流程層面和業(yè)務(wù)層面。數(shù)據(jù)分析、私有云/混合云建設(shè)、容器化改造等是當前市場需求的三大動因。

產(chǎn)業(yè)互聯(lián)網(wǎng)的發(fā)展:消費互聯(lián)網(wǎng)已經(jīng)較為成熟,產(chǎn)業(yè)互聯(lián)網(wǎng)正興,云專業(yè)服務(wù)助力企業(yè)革新現(xiàn)有的業(yè)務(wù)模式,滿足對于互聯(lián)網(wǎng)創(chuàng)新業(yè)務(wù)的需求。

云與新技術(shù)的融合:大數(shù)據(jù)、人工智能、IoT等新技術(shù)應(yīng)用場景需要更為彈性的、無處不在的算力支持,云專業(yè)服務(wù)助力云與新技術(shù)的融合解決方案落地。

服務(wù)商的持續(xù)跟進:除原有頭部IT服務(wù)商積極開展云化轉(zhuǎn)型外,電信運營商、云服務(wù)商、云原生服務(wù)商也紛紛進入云專業(yè)服務(wù)市場中。

根據(jù)IDC的界定,云專業(yè)服務(wù)是指圍繞企業(yè)云化提供的咨詢、建設(shè)、遷移、應(yīng)用開發(fā)有關(guān)的IT服務(wù),企業(yè)客戶主要按照服務(wù)內(nèi)容以項目形式付費。報告數(shù)據(jù)顯示,受疫情影響,2020年市場預(yù)期增速會有所下降,到2021年可望出現(xiàn)一定反彈,2019-2024年預(yù)期復(fù)合增長率將達到 25.1%,中國云專業(yè)服務(wù)在整體項目類IT服務(wù)市場中的占比將從2019年的14%上升為2024年的33%。

從當前競爭格局來看,云專業(yè)服務(wù)市場非常分散,前五大服務(wù)商市場份額占比不到20%,特別是云建設(shè)、云開發(fā)和云遷移服務(wù)細分市場,市場集中度均較低。

轉(zhuǎn)型而來的傳統(tǒng)IT服務(wù)商,公有云和私有云服務(wù)商,云原生服務(wù)商等正在積極構(gòu)建該市場的生態(tài)競合格局。傳統(tǒng)IT服務(wù)商有著廣泛的客戶積累及強大的服務(wù)團隊資源,在自主交付的服務(wù)領(lǐng)域更有優(yōu)勢;公有云和私有云服務(wù)商借助其產(chǎn)品和技術(shù)優(yōu)勢,在生態(tài)構(gòu)建和渠道拓展上更具優(yōu)勢;云原生服務(wù)商對云專業(yè)服務(wù)市場所需要的專業(yè)技術(shù)能力更加駕輕就熟。隨著客戶上云逐漸從基礎(chǔ)設(shè)施深入到業(yè)務(wù)和應(yīng)用層面,市場進入門檻將逐漸提升,市場集中度也會有所提升。

IDC中國云和服務(wù)高級研究經(jīng)理劉麗輝表示,在公有云、私有云、混合云等多種云模式并行快速發(fā)展的背景下,企業(yè)上云需求呈現(xiàn)出多樣化和復(fù)雜化發(fā)展趨勢,云專業(yè)服務(wù)市場迎來了巨大的發(fā)展機遇,成為中國項目類IT服務(wù)市場增長的主要驅(qū)動力。能夠堅定的執(zhí)行云戰(zhàn)略,并且在團隊、技術(shù)、方案、客戶上進行全面云轉(zhuǎn)型的服務(wù)商將搶占市場先機,獲得更快的發(fā)展。

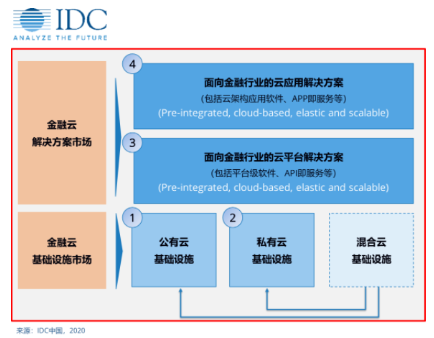

國際數(shù)據(jù)公司(IDC)最新發(fā)布的《中國金融云市場(2019下半年)跟蹤》報告顯示,2019年中國金融云市場規(guī)模達到33.4億美元,同比增長49.6%。其中,金融云基礎(chǔ)設(shè)施與云解決方案市場基本保持同步增長,增速分別達到50.0%和48.6%。本次金融云研究覆蓋了完整的行業(yè)云市場,包括公有云、私有云和混合云基礎(chǔ)設(shè)施,以及面向金融行業(yè)的云平臺、云應(yīng)用解決方案。

縱觀2019年中國金融云市場,三大動力推動市場穩(wěn)步前行。

行業(yè)挑戰(zhàn)云計算及大數(shù)據(jù)、人工智能等技術(shù)在金融IT解決方案中的融合應(yīng)用,將金融行業(yè)監(jiān)管與競爭壓力推向新階段,基礎(chǔ)設(shè)施云化、流程數(shù)字化、業(yè)務(wù)數(shù)據(jù)化、場景智能化逐步成為金融機構(gòu)數(shù)字化轉(zhuǎn)型的核心內(nèi)容。創(chuàng)新驅(qū)動客服、風控、營銷、認證等智能化云應(yīng)用,移動應(yīng)用開發(fā)、AI開發(fā)、API開放等云平臺,作為渠道與管理系統(tǒng)升級換代的重要選項,正在從互聯(lián)網(wǎng)金融向銀行、保險、證券全面推廣。政策利好自2019年8月央行發(fā)布首個金融科技發(fā)展規(guī)劃以來,監(jiān)管規(guī)則體系不斷完善,試點范圍不斷擴大,徹底掃除金融機構(gòu)對云計算及相關(guān)技術(shù)應(yīng)用的顧慮;另外,地方政府緊跟央行步伐,北京、上海、深圳、重慶等地相關(guān)政策密集落地,以“真金白銀”助推金融科技產(chǎn)業(yè)發(fā)展。

金融云基礎(chǔ)設(shè)施市場:2019下半年,金融云基礎(chǔ)設(shè)施市場規(guī)模達到13.7億美元,其中,公有云基礎(chǔ)設(shè)施部分,阿里巴巴、騰訊、百度、華為和中國電信占據(jù)85.1%的市場份額;私有云基礎(chǔ)設(shè)施部分,華為、浪潮、新華三、戴爾和聯(lián)想占據(jù)78.2%的市場份額。雖然私有云基礎(chǔ)設(shè)施仍然是當前金融機構(gòu)的主要選擇,但公有云基礎(chǔ)設(shè)施市場增速更高,有望成為未來市場增長的重要驅(qū)動力。

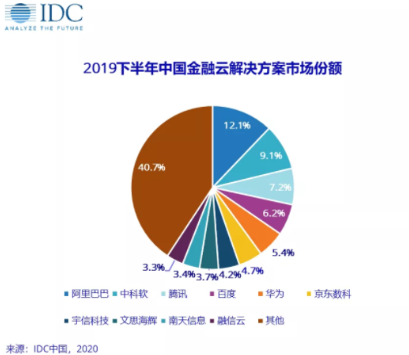

金融云解決方案市場:2019下半年,金融云解決方案市場規(guī)模達到5.8億美元,阿里巴巴、中科軟、騰訊、百度、華為、京東數(shù)科、宇信科技、文思海輝、南天信息和融信云位居市場前十,共同占據(jù)59.3%的市場份額。京東數(shù)科自2019年4月發(fā)力該市場以來,業(yè)務(wù)同比增速達到1000%之上。

從當前來看,云服務(wù)商和金融垂直行業(yè)解決方案商分別主導(dǎo)平臺解決方案和應(yīng)用解決方案兩個子市場,雙方合作大于競爭。從長遠來看,兩類廠商也會不斷擴大和深化業(yè)務(wù)發(fā)展,難免滲透到彼此的優(yōu)勢領(lǐng)域中,產(chǎn)生更明顯的競爭關(guān)系。

在云平臺解決方案市場,阿里、華為、騰訊、百度、京東數(shù)科等云服務(wù)商主要從底層分布式架構(gòu)、數(shù)據(jù)庫、開發(fā)平臺、API平臺等入手,并依托大數(shù)據(jù)與AI技術(shù)優(yōu)勢強化對平臺市場的掌控能力。在云應(yīng)用解決方案市場,中科軟科技將云應(yīng)用從互聯(lián)網(wǎng)端拓展至核心業(yè)務(wù)系統(tǒng),并逐步形成保險全業(yè)務(wù)上云服務(wù)能力;宇信科技、文思海輝、南天信息、融信云等面向股份制銀行、城商行、農(nóng)商行、村鎮(zhèn)銀行等,在云服務(wù)總線、互聯(lián)網(wǎng)核心、互聯(lián)網(wǎng)移動業(yè)務(wù)等熱點解決方案方面持續(xù)發(fā)力,逐步完善SaaS托管服務(wù)能力,并實現(xiàn)商業(yè)合作模式創(chuàng)新。

IDC中國行業(yè)云服務(wù)研究經(jīng)理魏云峰表示,2019年,金融科技發(fā)展規(guī)劃靴子落地,創(chuàng)新監(jiān)管試點范圍不斷擴大,基本掃除金融機構(gòu)運用云計算及相關(guān)技術(shù)的顧慮。從基礎(chǔ)設(shè)施到解決方案,金融機構(gòu)向云計算架構(gòu)演進已成必然,目前,金融云已經(jīng)成為行業(yè)IT解決方案市場的新動能,在整體金融行業(yè)IT解決方案市場中占比已超過10%,增速達到整體市場兩倍以上。另外,金融云服務(wù)商在不斷拓展自身能力邊界的同時,通過強強聯(lián)合、能力互補完善金融云合作生態(tài),亦為市場的穩(wěn)步發(fā)展奠定基礎(chǔ)。

責任編輯:gt

-

數(shù)據(jù)

+關(guān)注

關(guān)注

8文章

7246瀏覽量

91183 -

互聯(lián)網(wǎng)

+關(guān)注

關(guān)注

54文章

11235瀏覽量

105763 -

數(shù)字化

+關(guān)注

關(guān)注

8文章

9326瀏覽量

63121

發(fā)布評論請先 登錄

2025年芯片代工增長率預(yù)計為20%,比2024年有所放緩

TECHCET預(yù)測,半導(dǎo)體材料市場預(yù)計將在2028年增長至840億美元

大摩預(yù)測CPO市場年增長率高達172%

2030年全球微型直驅(qū)電機產(chǎn)值預(yù)計達到3869百萬美元

2024年全球芯片市場將增長18.8%

2024年全球芯片市場規(guī)模將達6298億美元

2024年OLED監(jiān)視器出貨量預(yù)計激增至144萬臺,年增長率將達181%

SoC芯片市場前景廣闊,2029年規(guī)模將超2000億美元

扇出型 (Fan-Out)封裝市場規(guī)模到2028 年將達到38 億美元

預(yù)計2030年全球電伴熱電纜產(chǎn)值達到1008.4百萬美元

2024年全球IT支出將增長7.5%

全球人型機器人復(fù)合年增長率將達83%

2030年人形機器人電子皮膚市場規(guī)模將達90.5億!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論