") 預(yù)計(jì):2021年半導(dǎo)體市場(chǎng)將實(shí)現(xiàn)兩位數(shù)增長(zhǎng)

預(yù)計(jì):2021年半導(dǎo)體市場(chǎng)將實(shí)現(xiàn)兩位數(shù)增長(zhǎng)

IC Insights將于明年1月份發(fā)布第24版的麥克林報(bào)告(The McClean Report),對(duì)全球半導(dǎo)體行業(yè)進(jìn)行了全面的預(yù)測(cè)和分析,IC Insights在其官方網(wǎng)站上發(fā)布了報(bào)告中有關(guān)半導(dǎo)體細(xì)分類別的資本支出和預(yù)資本支出率的分析。

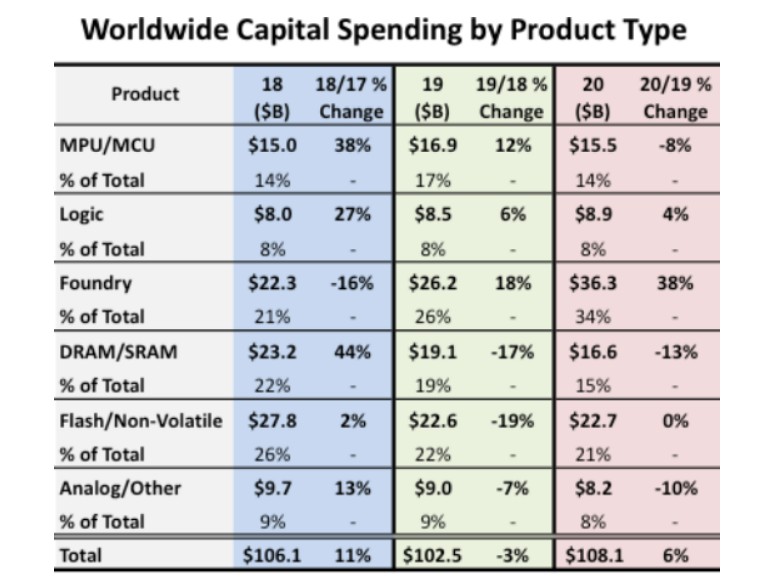

2018年和2019年,全球半導(dǎo)體資本支出分別為1061億美元和1025億美元,2020年預(yù)計(jì)年增率為6%,達(dá)到1081億美元,下圖為半導(dǎo)體行業(yè)細(xì)分領(lǐng)域的資本支出情況:

從圖中可以看出,晶圓代工廠占總支出的34%,占所有細(xì)分領(lǐng)域的比例最高,2014、2015、2016和2019年的情況也同樣如此。值得注意的是,在專注于7-5nm工藝制程的晶圓代工廠中,幾乎所有的資本支出增長(zhǎng)都來(lái)自臺(tái)積電,IC Insights預(yù)測(cè),2020年全球代工廠資本增長(zhǎng)支出總計(jì)為101億,而中芯國(guó)際將占到其中的39%,臺(tái)積電占20%。

增幅排名第二的是邏輯芯片,增長(zhǎng)率為4%。而從總支出量上來(lái)看,排名第二的是閃存/非易失性存儲(chǔ)器市場(chǎng),達(dá)到227億美元,和去年持平, 不過(guò)仍比2018年的278億少了18%。

IC Insights分析,2017年和2018年,存儲(chǔ)芯片市場(chǎng)的資本支出猛增的主要原因是DRAM供應(yīng)商在20nm以下制程技術(shù)的新晶圓廠和設(shè)備上進(jìn)行了大量投資,2017年增加了79%,2018年增加了44%,隨著基礎(chǔ)工作已經(jīng)完成,2019年下降了17%,預(yù)計(jì)2020年在這個(gè)基礎(chǔ)上再下降13%,從半導(dǎo)體公司的角度看,三星,SK海力士和美光在2020年總資本支出中均排名前五。

雖然2020年新冠病毒疫情肆虐全球,但半導(dǎo)體行業(yè)依然保持了興旺發(fā)展的態(tài)勢(shì),半導(dǎo)體資本支出實(shí)現(xiàn)了正增長(zhǎng),為6%,預(yù)計(jì)2021年全球GDP會(huì)強(qiáng)勁反彈,半導(dǎo)體市場(chǎng)將實(shí)現(xiàn)兩位數(shù)增長(zhǎng)。

責(zé)任編輯:tzh

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28701瀏覽量

234128 -

IC

+關(guān)注

關(guān)注

36文章

6105瀏覽量

178652 -

晶圓

+關(guān)注

關(guān)注

52文章

5131瀏覽量

129283

發(fā)布評(píng)論請(qǐng)先 登錄

2024年全球半導(dǎo)體銷售額突破6000億美元

2025年全球半導(dǎo)體市場(chǎng)將增至7050億美元

TECHCET預(yù)測(cè),半導(dǎo)體材料市場(chǎng)預(yù)計(jì)將在2028年增長(zhǎng)至840億美元

2025年全球半導(dǎo)體市場(chǎng)將增長(zhǎng)11.2%

兩位數(shù)增長(zhǎng)!海爾專賣店以舊換新創(chuàng)用戶最佳體驗(yàn)

Roc Yang對(duì)2025年半導(dǎo)體市場(chǎng)的分析與展望

2025年半導(dǎo)體市場(chǎng)銷量有望超兩位數(shù)增長(zhǎng),AI成重要推動(dòng)力

2024年中國(guó)IC設(shè)計(jì)業(yè)重回兩位數(shù)增長(zhǎng),上海、深圳和北京位列設(shè)計(jì)業(yè)規(guī)模前三

東芝目標(biāo)2030年在全球電源芯片市場(chǎng)份額達(dá)兩位數(shù)

全球半導(dǎo)體市場(chǎng)回暖:預(yù)計(jì)2024年市場(chǎng)規(guī)模將達(dá)6000億美元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論