") 小米、OPPO 和 vivo 再次沖高端市場(chǎng),新一輪競(jìng)爭(zhēng)馬上要開始

小米、OPPO 和 vivo 再次沖高端市場(chǎng),新一輪競(jìng)爭(zhēng)馬上要開始

或許誰都沒有想到,臨近 2020 年的尾聲,一眾國(guó)產(chǎn)品牌的新機(jī)仍在陸續(xù)進(jìn)場(chǎng),還打起了高端市場(chǎng)的主意。

新發(fā)布的小米 11 繼續(xù)把起步價(jià)定在了 3999 元,還把發(fā)布時(shí)間提前了一個(gè)多月;vivo X60 系列,則和三星達(dá)成芯片合作,并貼上了蔡司鏡頭的 logo;而 OPPO ,也首次為 Reno 系列新增了「超大杯」的準(zhǔn)旗艦版本。

沖擊高端,已經(jīng)成為這幾個(gè)品牌新的共識(shí)。

頭部品牌之外,一加、realme 和 iQOO 等大廠的子品牌們,也在有意無意透露著明年旗艦機(jī)的信息。其中 realme 就預(yù)告了全新的 Race 系列,而 iQOO 7 則直接曝光了它的背面照。

前段時(shí)間,一加更是在內(nèi)部信中強(qiáng)調(diào),明年將不止步于「小而美」的定位,而是會(huì)力爭(zhēng)做到線上高端的第一位。

盡管幾家廠商都沒有對(duì)這輪產(chǎn)品定位升級(jí)、發(fā)布時(shí)間的提前做解釋,但可以預(yù)見的是,很快,一輪針對(duì) 4000 元價(jià)位段以上的市場(chǎng)爭(zhēng)奪戰(zhàn)就會(huì)打響,不少人也很清楚,這次米 OV 瞄準(zhǔn)的,是一段難得的市場(chǎng)「空窗期」。

異動(dòng)的市場(chǎng)

智能手機(jī)市場(chǎng)陷入增長(zhǎng)停滯已是不爭(zhēng)的事實(shí),各家品牌實(shí)則都是在相互爭(zhēng)搶存量用戶,同時(shí)也在維持著自己的基本盤。

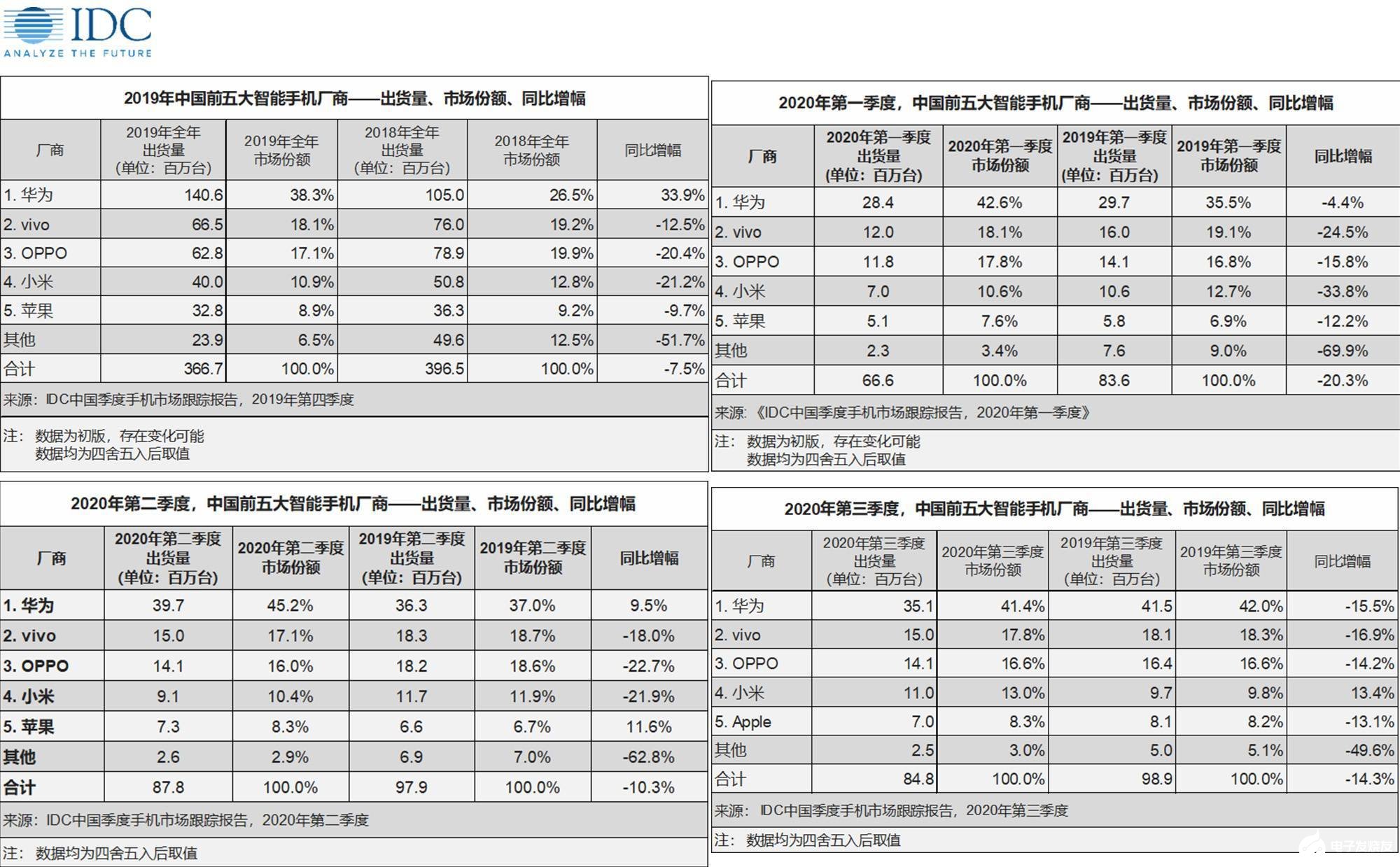

我們不妨以 IDC 的數(shù)據(jù)做一次復(fù)盤。回看 2019 年,以及 2020 年前三個(gè)季度中國(guó)市場(chǎng)的報(bào)告,最強(qiáng)勢(shì)的華為把控著四成左右的市場(chǎng),而小米、OPPO 和 vivo 這三家廠商,市占率在 10-20% 之間,蘋果則是在 10% 以下。

國(guó)內(nèi) TOP5 的順序,在很長(zhǎng)一段時(shí)間都維持著這樣的名次。

▲ IDC 2019 年、2020 年前三季度中國(guó)手機(jī)市場(chǎng)數(shù)據(jù)

華為在國(guó)內(nèi)的領(lǐng)先地位非常牢固,也很難被撼動(dòng)。去年我們?cè)谙嚓P(guān)報(bào)道中也談到說,四成的占比,基本相當(dāng)于十年前諾基亞在中國(guó)市場(chǎng)的地位,而按照這種趨勢(shì)發(fā)展下去,華為在國(guó)內(nèi)拿下過半份額也并非不可能。

但在華為遭遇芯片供應(yīng)危機(jī)后,新一輪變化也隨之到來。

IDC、Canalys 等多個(gè)分析機(jī)構(gòu)的三季度數(shù)據(jù)都證明,盡管華為在中國(guó)市場(chǎng)仍處于領(lǐng)先地位,但出貨量已經(jīng)有所下跌,而小米則在三季度出現(xiàn)了難得的正向增長(zhǎng),縮小了與前三名的差距。

▲ 2020 年第三季度,主攻歐洲市場(chǎng)的小米、OPPO 已經(jīng)收獲了一些成果

海外市場(chǎng)的情況更能說明問題。以西歐地區(qū)為例,過去華為一直都是該地區(qū)最為強(qiáng)勢(shì)的中國(guó)手機(jī)品牌,但在第三季度,小米已經(jīng)超過了華為,成為歐洲市場(chǎng)的第三名,而且和 OPPO 一樣都出現(xiàn)了大幅增長(zhǎng),而華為則從去年的 20% 跌到了現(xiàn)在不足 9%,很顯然是被這兩個(gè)品牌分流了不少用戶。

考慮到在今年第四季度,支持 5G 的 iPhone 12 正式進(jìn)入市場(chǎng),銷售同樣十分強(qiáng)勢(shì),未來手機(jī)市場(chǎng)的排序還會(huì)出現(xiàn)很多變數(shù)。

另一方面,上游供應(yīng)商也從各家的訂單量上察覺到異動(dòng)。如果想要獲得更高的市占率,往往也要以對(duì)等的出貨量來作為支撐。

10-11 月,、援引了供應(yīng)商人士的消息稱,小米、OPPO 以及 vivo 三家廠商均上調(diào)了相關(guān)元器件的訂單量,且數(shù)量不小,基本都把生產(chǎn)計(jì)劃增加了 1-5 成左右。

在小米 11 發(fā)布會(huì)后,盧偉冰也在微博上表示,這次小米 11 的備貨量是歷史上小米數(shù)字旗艦的幾倍,可見對(duì)于這輪高端「沖鋒」,大家明顯都是有備而來。

目前米 OV 三個(gè)品牌在國(guó)內(nèi)市場(chǎng)處于膠著狀態(tài),份額也一直未能突破至 20% 以上。借著這波市場(chǎng)變化,但凡有一家廠商能從別家手上搶到「蛋糕」,都有機(jī)會(huì)步入快車道,去角逐第一名的位置。

這樣的機(jī)會(huì)非常難得,誰都不會(huì)想錯(cuò)過。

攻防互換

過去兩年,華為受困海外,只能加碼國(guó)內(nèi),也使得小米、OPPO 和 vivo 的線下陣地遭到了華為的明顯沖擊。

在巨大的體量?jī)?yōu)勢(shì)面前,其它品牌只能盡力守住自己的一畝三分地,要不就是尋求海外市場(chǎng)的增長(zhǎng),來彌補(bǔ)國(guó)內(nèi)的下降,從而維持整體出貨量的穩(wěn)定。

這從各家的國(guó)內(nèi)、海外份額占比就能看出端倪。以今年二季度為例,當(dāng)時(shí)華為手機(jī)的全球出貨量約為 5500 萬臺(tái),僅中國(guó)市場(chǎng)就占了 4000 萬,等于說近 72% 的手機(jī)都是在國(guó)內(nèi)銷售的。

換成小米,當(dāng)時(shí)這個(gè)占比僅為 32%,而 OPPO 的比例則為 56%,意味著它們的出貨量大頭都是在海外,而非國(guó)內(nèi)。

可以說,在這個(gè)階段,華為在國(guó)內(nèi)完全扮演是進(jìn)攻方的角色,加上更高的讓利,以及相關(guān)的利潤(rùn)補(bǔ)貼,很多渠道商也對(duì)賣華為青睞有加,這一度是其它品牌眼紅的地方。

現(xiàn)在,攻防角色迎來了互換。從今年下半年開始,「缺芯」的華為就在謹(jǐn)慎控制著產(chǎn)品的出貨節(jié)奏,而小米、OPPO 和 vivo 等廠商則在加速填補(bǔ)華為空出來的渠道、廣告資源,同時(shí)開始加速新品的迭代周期。放眼整個(gè)智能手機(jī)發(fā)展歷程,這種因外部因素造成市場(chǎng)「真空」,而非靠產(chǎn)品競(jìng)爭(zhēng)實(shí)現(xiàn)優(yōu)勝劣汰的情況也極為罕見。分析機(jī)構(gòu) Canalys 也在報(bào)告中強(qiáng)調(diào):「對(duì)華為的競(jìng)爭(zhēng)對(duì)手們而言,這鮮有的機(jī)會(huì)稍縱即逝。」如今的小米、OPPO 和 vivo 都是在和時(shí)間賽跑,以便在這段時(shí)間里搶占更多的份額。

畢竟,一旦華為重新獲得了芯片供應(yīng)許可,哪怕只是來自于高通或聯(lián)發(fā)科,也會(huì)對(duì)市場(chǎng)帶來新的影響。

不過,華為的新機(jī)發(fā)布計(jì)劃并未因「缺芯」而遭到中斷。上周,搭載麒麟 985 芯片的華為 Nova 8 系列仍正常發(fā)布,和小米 11、OPPO Reno 5 以及 vivo X60 類似,都是定位于 3000-4000 元價(jià)位段的中高端產(chǎn)品。

唯一的懸念在于華為為它劃定的出貨量。有渠道商向我們表示,在有限的芯片庫(kù)存下,假如華為還要顧及明年的 P50 旗艦,甚至是其它新產(chǎn)品,就只能對(duì)芯片做合理分配,這等于是定死了單款產(chǎn)品的出貨量。

目前在華為官網(wǎng),上市快兩個(gè)月的旗艦機(jī) Mate 40 Pro 并未敞開銷售,而是在定時(shí)放量,Mate 40 則直接顯示「已售完」,這也與很多人在線下門店看到的缺貨結(jié)果一致。

部分渠道商現(xiàn)在也在物色其它品牌的高端機(jī)。作為華為的替補(bǔ)。如今在同等價(jià)位下,小米、OPPO 和 vivo 也都規(guī)劃了對(duì)應(yīng)的產(chǎn)品線,如果品牌有意拉攏、補(bǔ)貼渠道商,這都將成為他們轉(zhuǎn)投的理由。

當(dāng)然,華為也在進(jìn)行自救行動(dòng),選擇獨(dú)立榮耀。一方面是為了讓榮耀以新身份尋求和芯片供應(yīng)商的合作,但另一方面,也是希望榮耀接手原有華為的渠道商,穩(wěn)住「華為系」的基本盤。

榮耀的入場(chǎng)也為這場(chǎng)高端機(jī)爭(zhēng)奪戰(zhàn)新增加了一名參賽者,最終,華為留下來的市場(chǎng)是會(huì)被「自家人」收走,還是被其它廠商逐漸蠶食,同樣存在不確定性。

做高端,靠什么

在配置、外觀陷入到同質(zhì)化的現(xiàn)在,每一臺(tái)新手機(jī)都在想方設(shè)法尋找著新賣點(diǎn)。但多年來的高端機(jī)市場(chǎng)已經(jīng)證明,想要說服消費(fèi)者為更高價(jià)格買單,高配置或許是必須項(xiàng),但并不是唯一項(xiàng)。

整體而言,華為過去所做的一些高端化產(chǎn)品策略,也或多或少給與了其它廠商啟示。

最典型的,莫過于華為 P 和 Mate 系列和徠卡、保時(shí)捷設(shè)計(jì)品牌的聯(lián)名。雖然聯(lián)名本身也有設(shè)計(jì)、技術(shù)合作的成分,但在更多人看來,這種聯(lián)名確確實(shí)實(shí)提升了華為手機(jī)的調(diào)性,以及品牌本身溢價(jià)力。這也是為什么很多人說華為手機(jī)有「高級(jí)感」,很大一部分也源自于此。

如今,小米和 vivo 都在學(xué)習(xí)這套聯(lián)名的打法。前者找來了哈曼卡頓,后者找來了蔡司,并在各自新機(jī)的顯著位置刻上了標(biāo)志,目的都是希望靠和高端品牌的技術(shù)、品牌合作,來潛移默化地影響消費(fèi)者。

手機(jī)外觀也在這輪高端化競(jìng)爭(zhēng)中找到了新的路徑。當(dāng) AG 玻璃和漸變色工藝被玩膩了后,越來越多的手機(jī)開始將素皮、陶瓷等「非主流」材料當(dāng)作是「Pro」版、超大杯型號(hào)的標(biāo)配。而年初剛在一加手機(jī)上亮相的電致變色后蓋技術(shù),現(xiàn)在也已經(jīng)在 OPPO Reno 5 Pro+ 限定版上實(shí)現(xiàn)了商用。可見,為了高端化,從提出概念,再到量產(chǎn),中間的耗時(shí)也在不斷的縮短。

但手機(jī)產(chǎn)品終歸還是要回歸到技術(shù)本身。如何擺脫同質(zhì)化?這一直都是關(guān)鍵命題,而現(xiàn)在幾個(gè)頭部品牌為了爭(zhēng)取到某個(gè)芯片、攝像頭傳感器的首發(fā)權(quán)、獨(dú)占權(quán),也開始了更高金額的投入,和高通、三星、索尼等上游供應(yīng)商簽訂合作,以支撐起更高的產(chǎn)品價(jià)格。

但做到這個(gè)程度,已經(jīng)也是非自研的極限了,再往上走,往往預(yù)示著更龐大的資金和人力投入,而高昂的研發(fā)費(fèi)用,顯然也需要充實(shí)的現(xiàn)金流和利潤(rùn)來做支撐。這其實(shí)也是華為、蘋果等第一梯隊(duì)品牌最有優(yōu)勢(shì)的部分。

短時(shí)間來看,這樣的技術(shù)差距依舊很難抹平,但從小米 10、11 的好評(píng),以及 OV 兩家廠商越來越多對(duì)技術(shù)的投入來看,如今手機(jī)市場(chǎng)的幾大玩家已經(jīng)在極力補(bǔ)全原有的短板,能否做成高端,更多看重的是持續(xù)投入,以及長(zhǎng)時(shí)間的堅(jiān)持。

畢竟,做高端注定是一場(chǎng)長(zhǎng)跑,這不止是產(chǎn)品定義問題,也是一次對(duì)原有用戶心智的改造。如何在產(chǎn)品之外,改善營(yíng)銷、口碑,以及抓準(zhǔn)受眾用戶的痛點(diǎn),仍然是本輪高端機(jī)廝殺中,最為核心的挑戰(zhàn)。

新一輪競(jìng)爭(zhēng)馬上要開始了。

責(zé)任編輯:PSY

-

智能手機(jī)

+關(guān)注

關(guān)注

66文章

18616瀏覽量

183668 -

OPPO

+關(guān)注

關(guān)注

20文章

5272瀏覽量

81442 -

高端

+關(guān)注

關(guān)注

0文章

8瀏覽量

7348 -

小米

+關(guān)注

關(guān)注

70文章

14466瀏覽量

147118 -

vivo

+關(guān)注

關(guān)注

12文章

3322瀏覽量

64826

發(fā)布評(píng)論請(qǐng)先 登錄

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論