2020動力電池產業鏈新增企業超5200家 相比2010年的數據增長了15倍

2020動力電池產業鏈新增企業超5200家 相比2010年的數據增長了15倍

摘要

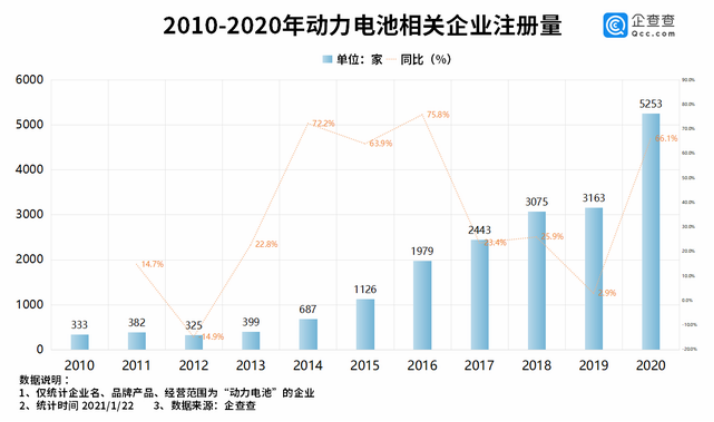

2020年動力電池相關企業共注冊了5253家企業,同比增長了66.1%,相比2010年的數據增長了15倍。

企查查數據,截至2021年1月,中國動力電池相關企業1.8萬家,2020全年新增注冊企業5253家,同比增長66.1%。

近十年來動力電池相關企業注冊量持續增長,2015年首次突破1000家,2018年突破3000家,2020年共注冊了5253家企業,同比增長了66.1%,相比2010年的數據增長了15倍。

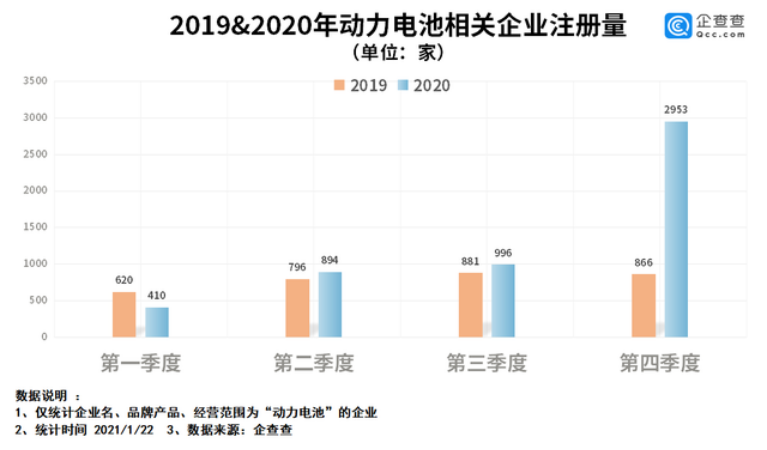

分季度來看,2020年一季度注冊量較少,僅410家,二三季度分別為894家、996家。四季度行業迎來爆發式增長,共新注冊企業2953家,同比增長241%,環比亦出現了196.5%的增速,單季度新注冊企業占全年總量的比例達到56.2%。

Q4注冊企業數量爆發式增長的背景是,2020年Q4國內新能源汽車市場需求火爆,強勁需求拉動,全年產銷量遠超預期達到137萬輛,扭轉累計長達10個月累計負增長的局面,全年銷量10.9%增長,動力電池出貨量高達80GWh。

而下游的火熱需求延續至今年一季度,動力電池產能供不應求,包括寧德時代、中航鋰電、比亞迪、國軒、瑞浦等動力電池企業均釋放出動力電池滿產、產能供不應求的信號,并加快產能建設。

寧德時代董事長曾毓群公開指出,從2021年開始,全球鋰電池市場需求將有明顯提升,但目前來看,全產業鏈的產能供給相對較慢,有效供給不足。

動力電池需求暴漲,一系列連鎖反應下,滿產排產、缺貨漲價、加緊投擴產等已經成為動力電池相關產業鏈發展的關鍵詞。而這也是動力電池相關產業鏈企業數量增長的主因之一。

2020年新增注冊企業中,企業明顯規模明顯提升,注冊資本超500萬元的動力電池相關企業占比過半,達到9350家,而注冊資本低于100萬的企業數量僅3375家,占比僅18%。

當前,國內動力電池集中化態勢致使產業鏈企業兩極分化明顯,強者恒強,弱者則面臨淘汰。能夠配套排名靠前一、二線動力電池企業的供應商幾乎壟斷了大部分優勢資源,反之缺乏核心技術、市場資源、資金支持的企業,則面臨極大的生存挑戰。

事實上,與過去中小企業盲目擠入不同,新一輪注冊企業中,相關企業規模明顯提升,目的性更強。或為產業鏈頭部企業擴張的排頭兵,或則是產業鏈企業打通產業閉環的重要一環,更或者是前瞻布局某細分市場的前哨兵……

如,與寧德時代相關新成立的新能源汽車產業鏈相關企業多達數十家,在電池生產業務上更追求主要材料供應鏈的掌控權,并圍繞車電分離、光儲充檢動力電池后市場服務上試圖形成閉環產業鏈。

責任編輯:xj

原文標題:【時代高科?高工情報】2020動力電池產業鏈新增企業超5200家

文章出處:【微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

-

電動汽車

+關注

關注

156文章

12417瀏覽量

234540 -

動力電池

+關注

關注

113文章

4600瀏覽量

79417 -

新能源

+關注

關注

27文章

6168瀏覽量

109595

原文標題:【時代高科?高工情報】2020動力電池產業鏈新增企業超5200家

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

機器人產業鏈企業為何扎堆沖刺港股

埃斯頓、海康機器人、發那科等15家機器人產業鏈企業發新品

中創新航動力電池通過首批新國標認證

2025年4月工業機器人相關產業鏈新品發布情況

魏牌全新高山動力電池、哈弗動力電池首批通過電池新國標檢測

寧德時代連續8年穩居全球動力電池榜首

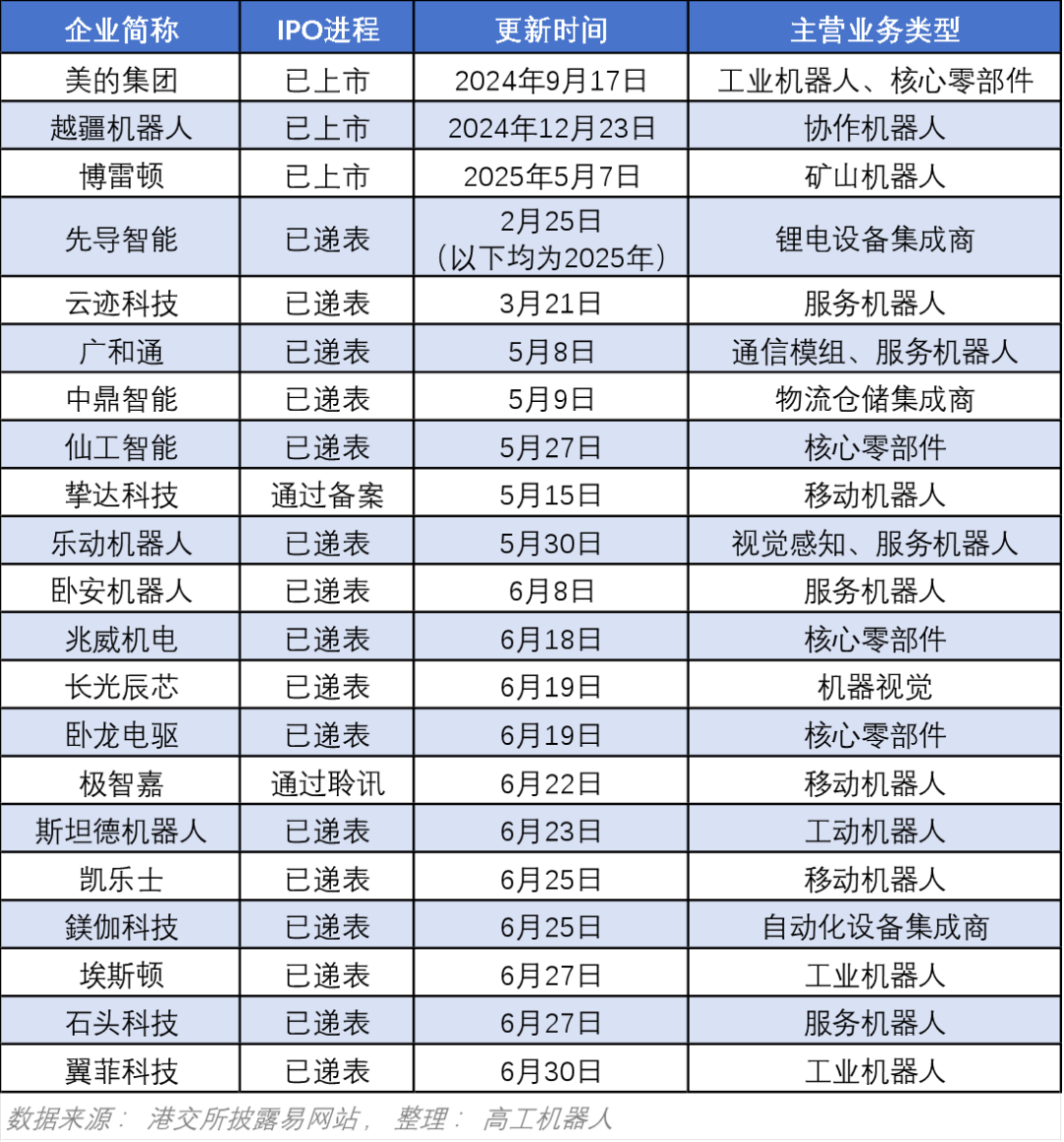

機器人產業鏈企業IPO進展

2024年動力電池產量裝車比例升至50%

動力電池梯次利用與回收產業進行研究分析

2025年動力電池產業鏈穩健增長預期持續

動力電池氣動點焊機:新能源汽車產業的焊接之星

萬年芯解讀國產半導體產業年內新增16萬家入局者

中國制造業企業總量突破600萬家

【干貨】新能源汽車動力電池詳解

工商網監

工商網監

評論