") 青島云路凈利潤(rùn)逆勢(shì)增長(zhǎng)的背后:其關(guān)聯(lián)交易或?qū)⒊蔀樯鲜小敖O腳石”

青島云路凈利潤(rùn)逆勢(shì)增長(zhǎng)的背后:其關(guān)聯(lián)交易或?qū)⒊蔀樯鲜小敖O腳石”

集微網(wǎng)消息 近年來(lái),隨著國(guó)內(nèi)非晶變壓器招標(biāo)量下滑,非晶合金薄帶及鐵心產(chǎn)品的需求量也出現(xiàn)下降。而以非晶合金薄帶及其制品業(yè)務(wù)為主的青島云路先進(jìn)材料技術(shù)股份有限公司(以下簡(jiǎn)稱:青島云路)也受到很大的影響,其核心業(yè)務(wù)產(chǎn)銷量持續(xù)下滑,導(dǎo)致庫(kù)存商品逐年增長(zhǎng),引發(fā)整體營(yíng)收增長(zhǎng)陷入停滯狀態(tài)。

盡管如此,啟動(dòng)IPO的青島云路,在報(bào)告期內(nèi)其凈利潤(rùn)仍表現(xiàn)為逐年增長(zhǎng)態(tài)勢(shì),而這背后涉及多重關(guān)聯(lián)交易。從今年A股IPO被否企業(yè)原因來(lái)看,監(jiān)管層除了關(guān)注企業(yè)持續(xù)經(jīng)營(yíng)能力外,關(guān)聯(lián)交易合理性仍是IPO審核中最受關(guān)注的問(wèn)題,其關(guān)聯(lián)交易或?qū)⒊蔀樯鲜小敖O腳石”。

核心業(yè)務(wù)下滑,庫(kù)存商品高增

資料顯示,青島云路主要專注于先進(jìn)磁性金屬材料的研產(chǎn)銷,已形成非晶合金、納米晶合金、磁性粉末三大材料及其制品系列,主要應(yīng)用于電力配送領(lǐng)域,同時(shí)向新能源汽車、新基建、軌道交通、消費(fèi)電子、白色家電、粒子加速器等下游行業(yè)領(lǐng)域延伸,為全球高端客戶提供先進(jìn)金屬功能材料、制品及解決方案。

2018年-2020年,青島云路實(shí)現(xiàn)營(yíng)業(yè)收入分別為7.35億元、7億元、7.15億元;而青島云路非晶合金薄帶及其制品業(yè)務(wù)的營(yíng)收分別為6.96億元、6.29億元、6億元,分別占當(dāng)期主營(yíng)業(yè)務(wù)的94.65%、89.98%、84.04%,其營(yíng)收規(guī)模及占比均出現(xiàn)逐年下降的趨勢(shì)。

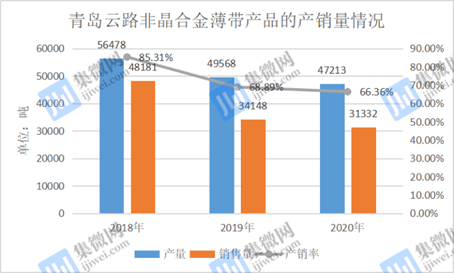

與此同時(shí),青島云路該系列產(chǎn)品的產(chǎn)量及銷售量也出現(xiàn)下滑趨勢(shì),上述時(shí)間內(nèi),其非晶合金薄帶產(chǎn)品產(chǎn)量分別為56478噸、49568噸、47213噸,銷售量分別為48181噸、34148噸、31332噸,產(chǎn)銷率分別為85.31%、68.89%、66.36%,呈現(xiàn)逐年下滑趨勢(shì)。

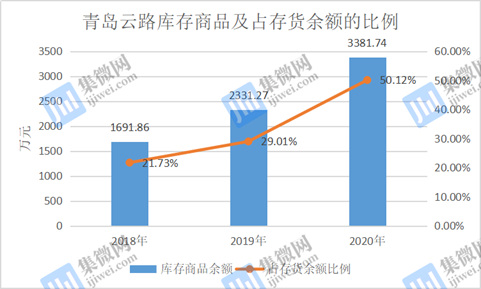

隨著核心產(chǎn)品產(chǎn)銷量下滑,青島云路的庫(kù)存商品出現(xiàn)逐年上漲。2018年至2020年,其庫(kù)存商品余額分別為1691.86萬(wàn)元、2331.27萬(wàn)元和3381.74萬(wàn)元,占存貨余額的比例分別是21.73%,29.01%,50.12%。青島云路稱主要是非晶合金薄帶備貨增加所致。

庫(kù)存商品增加的同時(shí),青島云路的應(yīng)付賬款余額也有所增長(zhǎng)。2018年至2020年,其應(yīng)付賬款余額分別為1.76億元、1.71億元和1.83億元,占負(fù)債總額比例分別是45.17%、46.36%、55.13%。青島云路稱主要系公司新增廠房及生產(chǎn)設(shè)備需支付的工程及設(shè)備款增加所致。

另外,青島云路應(yīng)收賬款余額波動(dòng)增加,2018年-2020年,其應(yīng)收賬款的賬面價(jià)值分別為16968.82萬(wàn)元、16926.85萬(wàn)元和20522.57萬(wàn)元,占流動(dòng)資產(chǎn)的比例分別為36.55%、38.05%和43.89%。

對(duì)此,青島云路坦言,隨著業(yè)務(wù)規(guī)模的提升,公司應(yīng)收賬款金額可能隨之增加,應(yīng)收賬款和客戶信用政策的管理難度也將增大,如果未來(lái)公司采取的收款措施不力或者客戶財(cái)務(wù)經(jīng)營(yíng)狀況發(fā)生不利變化,公司應(yīng)收賬款發(fā)生壞賬的風(fēng)險(xiǎn)將加大。

凈利潤(rùn)逆勢(shì)增長(zhǎng)背后:存在多重關(guān)聯(lián)交易

如上所述,青島云路核心業(yè)務(wù)營(yíng)收下降,導(dǎo)致其營(yíng)收增長(zhǎng)陷入停滯。不過(guò),其凈利潤(rùn)卻呈現(xiàn)穩(wěn)步上升趨勢(shì),從2018年的6486.75萬(wàn)元上升至2019年的8244.69萬(wàn)元,到2020年,再進(jìn)一步上升至9584.76萬(wàn)元。

青島云路稱,受2019年以來(lái)國(guó)內(nèi)非晶變壓器招標(biāo)量下滑,公司非晶合金薄帶及鐵心產(chǎn)品銷量下降。盡管如此,該系列產(chǎn)品價(jià)格于2019年保持上漲,加之成本同比下降,產(chǎn)品毛利率提升助推凈利潤(rùn)穩(wěn)健增長(zhǎng)。

需要指出的是,青島云路凈利潤(rùn)逆勢(shì)增長(zhǎng)的背后,存在不少的關(guān)聯(lián)交易。近三年,該公司的關(guān)聯(lián)銷售金額均超過(guò)2000萬(wàn)元,尤其是2018年關(guān)聯(lián)交易金額高達(dá)6571.98萬(wàn)元,占營(yíng)收比例的8.94%。

從交易金額來(lái)看,青島云路與青島高斯于2018年、2019年的交易金額均超過(guò)2000萬(wàn)元,其主要向青島高斯銷售納米晶母合金,而青島高斯則利用納米晶母合金生產(chǎn)納米晶帶材。同時(shí),上述時(shí)間內(nèi),青島云路向青島高斯采購(gòu)納米晶帶材和納米晶廢料的金額分別為460.78萬(wàn)元、710.25萬(wàn)元。

2020年,青島云路生產(chǎn)的納米晶母合金主要用于生產(chǎn)納米晶超薄帶;同時(shí),為了減少公司與青島高斯的關(guān)聯(lián)交易,其2020年以來(lái)不再與青島高斯發(fā)生關(guān)聯(lián)銷售,而該公司也于去年5月注銷。

另外,青島云路與鹽城恩利之間的關(guān)聯(lián)交易也引人關(guān)注。據(jù)了解,鹽城恩利成立于2016年,是青島云路關(guān)聯(lián)方云路新能源控制的貿(mào)易公司,且鹽城恩利沒(méi)有業(yè)務(wù)人員,不從事生產(chǎn)活動(dòng)。

但在2017年7月至2018年3月期間,青島云路將部分非晶薄帶銷售業(yè)務(wù)通過(guò)鹽城恩利開展。同時(shí),2018年,鹽城恩利自青島云路處買入非晶合金薄帶,并將其賣給公司最終客戶北京中機(jī)和四川東閣,最終確認(rèn)的銷售額為4025.80萬(wàn)元。

此外,2018年-2020年,青島云路磁性粉末制品和納米晶產(chǎn)品總收入分別為3935.27萬(wàn)元、7010.07萬(wàn)元、11385.09萬(wàn)元,而其向云路新能源銷售磁性粉末制品和納米晶超薄帶的金額分別186.58萬(wàn)元、852.21萬(wàn)元、2297.29萬(wàn)元,占兩大業(yè)務(wù)總營(yíng)收的比例分別為4.74%、12.16%、20.18%,關(guān)聯(lián)交易金額及占比均逐年上升。

青島云路稱,隨著公司磁性粉末產(chǎn)品和納米晶超薄帶產(chǎn)品的批量生產(chǎn),公司與云路新能源的關(guān)聯(lián)銷售金額有所上升。

不過(guò),青島高斯生產(chǎn)的納米晶帶材與青島云路生產(chǎn)的納米晶超薄帶是否存在同行業(yè)競(jìng)爭(zhēng)?同時(shí),其雙方之間的交易定價(jià)是否合理?是否存在“虛增”經(jīng)營(yíng)業(yè)績(jī)的問(wèn)題?同時(shí),鹽城恩利沒(méi)有業(yè)務(wù)人員,而青島云路卻為何要通過(guò)鹽城恩利進(jìn)行銷售?中間是否存在利益輸送問(wèn)題?另外,青島云路對(duì)云路新能源的銷售金額逐年提升,新業(yè)務(wù)開拓有依賴關(guān)聯(lián)交易之嫌。

整體來(lái)看,在非晶合金薄帶及鐵心產(chǎn)品需求量下降的背景下,青島云路核心業(yè)務(wù)營(yíng)收逐年下降,庫(kù)存商品持續(xù)高增,導(dǎo)致其近年來(lái)總營(yíng)收陷入停滯。盡管如此,在多重關(guān)聯(lián)交易的情況,其凈利潤(rùn)仍出現(xiàn)逐年增長(zhǎng)的態(tài)勢(shì),這不禁讓人懷疑其關(guān)聯(lián)交易定價(jià)的公允性和合理性。

責(zé)任編輯:lq

-

變壓器

+關(guān)注

關(guān)注

162文章

7778瀏覽量

139278 -

ipo

+關(guān)注

關(guān)注

1文章

1238瀏覽量

33619 -

新基建

+關(guān)注

關(guān)注

4文章

811瀏覽量

23730

原文標(biāo)題:【IPO價(jià)值觀】青島云路凈利潤(rùn)逆勢(shì)增長(zhǎng)的背后:營(yíng)收陷入停滯 關(guān)聯(lián)交易或成上市絆腳石

文章出處:【微信號(hào):gh_eb0fee55925b,微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

泰凌微利好消息 2025年上半年凈利率提升 凈利潤(rùn)同比增長(zhǎng)267%

四川長(zhǎng)虹24年?duì)I收首破1000億 25年一季度歸母凈利潤(rùn)同比增長(zhǎng)96.68%

歐菲光一季度凈虧損5894.98萬(wàn)元 同比轉(zhuǎn)虧 上年同期凈利潤(rùn)1591.04萬(wàn)

歌爾股份2025年一季度凈利潤(rùn)4.69億 同比增長(zhǎng)23.53%

中國(guó)電信公布2024全年凈利潤(rùn) 中國(guó)電信2024年凈利潤(rùn)330億 同比增長(zhǎng)8.4%

全志科技2024年度業(yè)績(jī)預(yù)告:凈利潤(rùn)大幅增長(zhǎng)

飛凱材料2024年業(yè)績(jī)預(yù)告:凈利潤(rùn)大幅增長(zhǎng)

法拉電子Q3營(yíng)收13.22億,凈利潤(rùn)增幅達(dá)31.04%

韋爾股份前三季度凈利潤(rùn)預(yù)計(jì)大幅增長(zhǎng)超5倍

鴻海第二季度業(yè)績(jī)飆升,凈利潤(rùn)環(huán)比增長(zhǎng)59%

工業(yè)富聯(lián)發(fā)布半年報(bào) 凈利潤(rùn)同比增長(zhǎng)22.04%

臺(tái)積電Q2凈利潤(rùn)2478.5億元新臺(tái)幣

精測(cè)電子上半年業(yè)績(jī)預(yù)告亮眼,凈利潤(rùn)同比大幅增長(zhǎng)

凈利潤(rùn)大漲2倍或7倍!恒玄科技和全志科技半年預(yù)告揭示IoT需求旺盛

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論