") 韓媒:中國(guó)半導(dǎo)體即將追上韓國(guó),美媒也大力“吹捧”,我們?cè)撊绾慰创约旱母咴鲩L(zhǎng)

韓媒:中國(guó)半導(dǎo)體即將追上韓國(guó),美媒也大力“吹捧”,我們?cè)撊绾慰创约旱母咴鲩L(zhǎng)

電子發(fā)燒友網(wǎng)報(bào)道(文/吳子鵬)6月25日,韓國(guó)媒體引用集邦咨詢(TrendForce)數(shù)據(jù)并發(fā)表觀點(diǎn)稱,中國(guó)企業(yè)在全球前十大晶圓代工廠商中的份額總和已經(jīng)超過(guò)了10%,達(dá)到了10.2%,離三星的16.3%已經(jīng)不遠(yuǎn)了。韓國(guó)媒體用該國(guó)俚語(yǔ)——“追到下巴處”來(lái)形容中國(guó)半導(dǎo)體追趕韓國(guó)的情況。

這種表述讓人們想起前不久彭博社的表述,過(guò)去四個(gè)季度里,全球半導(dǎo)體增速TOP20中,其中19家公司來(lái)自中國(guó)大陸,這一數(shù)據(jù)相較于此前同期,增長(zhǎng)了11家。

這份數(shù)據(jù)有兩個(gè)值得關(guān)注的點(diǎn),首先當(dāng)然是中國(guó)臺(tái)灣地區(qū)的晶圓代工由于臺(tái)積電的存在,已經(jīng)在全球處于獨(dú)一檔的存在。集邦咨詢還預(yù)測(cè)稱,預(yù)計(jì)在2022年中國(guó)臺(tái)灣地區(qū)的晶圓代工廠就將占全球產(chǎn)能的48%。

另一個(gè)數(shù)據(jù)則是中國(guó)大陸的高增長(zhǎng),這個(gè)也是韓國(guó)媒體關(guān)注的。目前全球晶圓代工前十中,中國(guó)大陸地區(qū)有中芯國(guó)際、華虹和晶合集成入圍,數(shù)量上也僅次于中國(guó)臺(tái)灣地區(qū)的4家,如果將世界先進(jìn)歸入到臺(tái)積電集團(tuán)內(nèi),那么中國(guó)大陸和中國(guó)臺(tái)灣地區(qū)則都是3家。

不過(guò),中國(guó)大陸更引人關(guān)注的是三家企業(yè)的高增長(zhǎng),就像臺(tái)積電的市場(chǎng)份額一樣,2022年第一季度中芯國(guó)際、華虹和晶合集成的增速在TOP10中也是獨(dú)一檔的存在,其中中芯國(guó)際同比增速為16.6%,華虹的同比增速為20.8%,晶合集成的同比增速為26%。再反觀韓媒很是擔(dān)心的三星晶圓代工業(yè)務(wù),第一季度的占比下滑了3.5%。如果依照這樣的數(shù)據(jù)趨勢(shì),此消彼長(zhǎng)之下,韓國(guó)在全球晶圓代工的市場(chǎng)地位確實(shí)岌岌可危。

上述便是韓媒注意到的,中國(guó)大陸地區(qū)企業(yè)在晶圓代工方面的高增長(zhǎng)。

而彭博社關(guān)注到的則是整個(gè)半導(dǎo)體行業(yè),中國(guó)大陸企業(yè)的高增長(zhǎng)。這家媒體整理了一份過(guò)去四個(gè)季度,全球半導(dǎo)體增速最快的20家企業(yè),有19家來(lái)自中國(guó)大陸。相比之下,去年同期只有8個(gè)。

這家外媒也是從兩個(gè)角度談?wù)摿诉@個(gè)數(shù)據(jù),首先是中國(guó)大陸地區(qū)的芯片制造產(chǎn)業(yè)高速發(fā)展,這一點(diǎn)和韓媒的觀點(diǎn)是相近的,只是彭博社看到的數(shù)據(jù)時(shí)間線更長(zhǎng)。在其統(tǒng)計(jì)中,中國(guó)大陸地區(qū)2020年芯片制造產(chǎn)業(yè)的增速已經(jīng)達(dá)到了28%,高于全球平均水平。到了2021年,由于芯片和制造產(chǎn)能緊缺,全球晶圓代工產(chǎn)業(yè)廣泛受益,當(dāng)然也包括中國(guó)大陸的企業(yè),2021年中國(guó)大陸生產(chǎn)芯片3594.3億塊,同比增長(zhǎng)37%左右,遠(yuǎn)超全球平均15%的增長(zhǎng)水平。在此,中芯國(guó)際再次被點(diǎn)名,根據(jù)該公司財(cái)報(bào),2022年第一季度,中芯國(guó)際單季營(yíng)收達(dá)到了18.419億美元,同比大漲了67%。從營(yíng)收規(guī)模來(lái)看,中芯國(guó)際較臺(tái)積電等公司還有很多差距,不過(guò)增速確實(shí)是最高的,這一點(diǎn)也被彭博社特別點(diǎn)出了。

此外,彭博社還列出了個(gè)別企業(yè)的高增長(zhǎng),在其列出的榜單中,前五名中國(guó)大陸企業(yè)以翻倍甚至更高增速在成長(zhǎng),其中,蘇州國(guó)芯以同比增速338%高居榜首,寒武紀(jì)以144%居于第二名,第三名創(chuàng)耀科技為138%,第四名概倫電子為100.4%,第五名臻鐳科技為99.1%。

咨詢機(jī)構(gòu)Morningstar分析師Phelix Lee在給彭博社的回復(fù)中提到,“在疫情管控期間,中國(guó)大陸客戶需要采購(gòu)本土產(chǎn)品,以確保替代品運(yùn)營(yíng)順利。”

不過(guò),我們也不能因外媒的吹捧而迷失。首先,我們不能排除這些外媒有給政府機(jī)構(gòu),尤其是美國(guó)政府“遞刀子”的可能,就像我們古人常講的,槍打出頭鳥,而這些榜單性數(shù)據(jù),以及從榜單里提取的指向性數(shù)據(jù),這些都會(huì)讓美政府等監(jiān)管部門更加能夠注意到中國(guó)大陸這些芯片公司的發(fā)展。

其次,我們必須要深刻理解的是,除了像中芯國(guó)際等部分企業(yè),中國(guó)大陸大部分半導(dǎo)體企業(yè)的規(guī)模還是中小型,根據(jù)天眼查和企查查相關(guān)的統(tǒng)計(jì),目前無(wú)論是以“集成電路”檢索,還是以“半導(dǎo)體”檢索,中國(guó)大陸半導(dǎo)體企業(yè)的數(shù)量都超過(guò)了10萬(wàn)家。因此,我們也可以說(shuō),中國(guó)大陸現(xiàn)在營(yíng)收不過(guò)億的企業(yè)數(shù)量是超過(guò)10萬(wàn)家的,因?yàn)檫^(guò)億的企業(yè)數(shù)量占比太小了。

我們看彭博社羅列的企業(yè),蘇州國(guó)芯在過(guò)去四個(gè)季度以338%的增速高居第一。實(shí)際上,該公司2021年的營(yíng)收是4.07億元,同比增長(zhǎng)56.99%,歸屬于上市公司股東的凈利潤(rùn)為7020.46萬(wàn)元,同比增長(zhǎng)53.47%。蘇州國(guó)芯的主營(yíng)業(yè)務(wù)是嵌入式CPU,主要的競(jìng)爭(zhēng)對(duì)手是Arm。根據(jù)Arm公司的財(cái)報(bào),該公司2021年?duì)I收為27億美元(約合180億元人民幣),同比增長(zhǎng)35%。我們不否認(rèn)蘇州國(guó)芯在高速發(fā)展階段,但是體量是其40多倍的Arm公司同樣沒(méi)有落下,單以營(yíng)收來(lái)論,兩者之間的差距數(shù)額實(shí)際上更大了。

第三點(diǎn)可以重溫一下魏少軍教授的數(shù)據(jù),很多數(shù)據(jù)都表明,目前中國(guó)大陸半導(dǎo)體除個(gè)別像中芯國(guó)際這樣的企業(yè),大部分企業(yè)的競(jìng)爭(zhēng)力都還比較弱。我們一直都在談國(guó)產(chǎn)芯片低端競(jìng)爭(zhēng)的問(wèn)題,實(shí)際上這個(gè)從魏教授的毛利率數(shù)據(jù)就能夠看出。2021年中國(guó)大陸排名前100的芯片設(shè)計(jì)企業(yè)的平均毛利率預(yù)計(jì)為34.64%。簡(jiǎn)單羅列幾家全球領(lǐng)先的IC設(shè)計(jì)公司的毛利率,高通2021年利潤(rùn)率為73%,英偉達(dá)2022財(cái)年毛利率為64.9%,博通截止到2022年5月1日的第二季度毛利率為67%。因此,魏教授的觀點(diǎn)是中國(guó)大陸IC設(shè)計(jì)企業(yè)和全球領(lǐng)先企業(yè)比,毛利率還比較低。我們更要注意的是,這些還是我們的TOP100,其他公司的水平就更低了。

第四點(diǎn)看一下未來(lái)增長(zhǎng),彭博社引用分析師的觀點(diǎn)稱,中國(guó)大陸半導(dǎo)體企業(yè)的高增長(zhǎng)來(lái)源于兩個(gè)方面,一個(gè)是中國(guó)大陸倡導(dǎo)的芯片替代,還有一個(gè)是未來(lái)可能借助汽車和人工智能領(lǐng)域繼續(xù)高增長(zhǎng)。對(duì)于后一點(diǎn),相信很多業(yè)者都能夠看出這是很印象流的描述,實(shí)際上相關(guān)數(shù)據(jù)顯示,由于美國(guó)制裁,2021年中國(guó)大陸IC設(shè)計(jì)企業(yè)在智能卡和計(jì)算機(jī)(包含人工智能)方面的營(yíng)收下滑超過(guò)了30%。而在汽車領(lǐng)域,根據(jù)市場(chǎng)調(diào)研公司IC Insights的數(shù)據(jù),2021年中國(guó)汽車的芯片自給率依然不足5%,由于該領(lǐng)域技術(shù)門檻高,國(guó)產(chǎn)芯片進(jìn)展緩慢。

過(guò)去一段時(shí)間,中國(guó)大陸的半導(dǎo)體產(chǎn)業(yè)確實(shí)取得了一些成績(jī),很多產(chǎn)業(yè)實(shí)現(xiàn)了從無(wú)到有的突破,下一個(gè)階段是從有到好,而這個(gè)過(guò)程必將引起傳統(tǒng)半導(dǎo)體豪強(qiáng)的敵意,“中國(guó)威脅”已經(jīng)成為各國(guó)談?wù)撝袊?guó)大陸半導(dǎo)體時(shí)先入為主的理念,所有的數(shù)據(jù)都會(huì)被放大解讀,而忽略了本體的弱小。

在這種情況下,很多數(shù)據(jù)都會(huì)被刻意去解讀。我們當(dāng)然也要客觀地發(fā)布與發(fā)展相掛鉤的數(shù)據(jù),但決不能自己也沉迷在同比高增長(zhǎng)中,要深知大部分企業(yè)取得高增長(zhǎng)只是因?yàn)樽约哼€很弱小,所以一點(diǎn)點(diǎn)成長(zhǎng)便會(huì)很凸顯。

這種表述讓人們想起前不久彭博社的表述,過(guò)去四個(gè)季度里,全球半導(dǎo)體增速TOP20中,其中19家公司來(lái)自中國(guó)大陸,這一數(shù)據(jù)相較于此前同期,增長(zhǎng)了11家。

高增長(zhǎng)成為“中國(guó)芯”代名詞

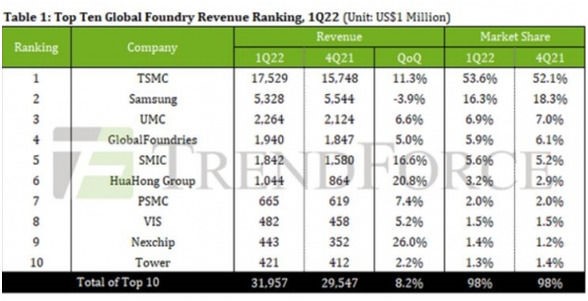

當(dāng)然,韓國(guó)媒體和彭博社是兩種不同的統(tǒng)計(jì)維度。我們先看韓國(guó)媒體所引用的晶圓代工方面的數(shù)據(jù)。根據(jù)集邦咨詢的統(tǒng)計(jì),2022年第一季度,全球晶圓代工TOP10分別為臺(tái)積電、三星、聯(lián)電、格芯、中芯國(guó)際、華虹、力積電、世界先進(jìn)、晶合集成和高塔半導(dǎo)體。

圖源:集邦咨詢

這份數(shù)據(jù)有兩個(gè)值得關(guān)注的點(diǎn),首先當(dāng)然是中國(guó)臺(tái)灣地區(qū)的晶圓代工由于臺(tái)積電的存在,已經(jīng)在全球處于獨(dú)一檔的存在。集邦咨詢還預(yù)測(cè)稱,預(yù)計(jì)在2022年中國(guó)臺(tái)灣地區(qū)的晶圓代工廠就將占全球產(chǎn)能的48%。

另一個(gè)數(shù)據(jù)則是中國(guó)大陸的高增長(zhǎng),這個(gè)也是韓國(guó)媒體關(guān)注的。目前全球晶圓代工前十中,中國(guó)大陸地區(qū)有中芯國(guó)際、華虹和晶合集成入圍,數(shù)量上也僅次于中國(guó)臺(tái)灣地區(qū)的4家,如果將世界先進(jìn)歸入到臺(tái)積電集團(tuán)內(nèi),那么中國(guó)大陸和中國(guó)臺(tái)灣地區(qū)則都是3家。

不過(guò),中國(guó)大陸更引人關(guān)注的是三家企業(yè)的高增長(zhǎng),就像臺(tái)積電的市場(chǎng)份額一樣,2022年第一季度中芯國(guó)際、華虹和晶合集成的增速在TOP10中也是獨(dú)一檔的存在,其中中芯國(guó)際同比增速為16.6%,華虹的同比增速為20.8%,晶合集成的同比增速為26%。再反觀韓媒很是擔(dān)心的三星晶圓代工業(yè)務(wù),第一季度的占比下滑了3.5%。如果依照這樣的數(shù)據(jù)趨勢(shì),此消彼長(zhǎng)之下,韓國(guó)在全球晶圓代工的市場(chǎng)地位確實(shí)岌岌可危。

上述便是韓媒注意到的,中國(guó)大陸地區(qū)企業(yè)在晶圓代工方面的高增長(zhǎng)。

而彭博社關(guān)注到的則是整個(gè)半導(dǎo)體行業(yè),中國(guó)大陸企業(yè)的高增長(zhǎng)。這家媒體整理了一份過(guò)去四個(gè)季度,全球半導(dǎo)體增速最快的20家企業(yè),有19家來(lái)自中國(guó)大陸。相比之下,去年同期只有8個(gè)。

這家外媒也是從兩個(gè)角度談?wù)摿诉@個(gè)數(shù)據(jù),首先是中國(guó)大陸地區(qū)的芯片制造產(chǎn)業(yè)高速發(fā)展,這一點(diǎn)和韓媒的觀點(diǎn)是相近的,只是彭博社看到的數(shù)據(jù)時(shí)間線更長(zhǎng)。在其統(tǒng)計(jì)中,中國(guó)大陸地區(qū)2020年芯片制造產(chǎn)業(yè)的增速已經(jīng)達(dá)到了28%,高于全球平均水平。到了2021年,由于芯片和制造產(chǎn)能緊缺,全球晶圓代工產(chǎn)業(yè)廣泛受益,當(dāng)然也包括中國(guó)大陸的企業(yè),2021年中國(guó)大陸生產(chǎn)芯片3594.3億塊,同比增長(zhǎng)37%左右,遠(yuǎn)超全球平均15%的增長(zhǎng)水平。在此,中芯國(guó)際再次被點(diǎn)名,根據(jù)該公司財(cái)報(bào),2022年第一季度,中芯國(guó)際單季營(yíng)收達(dá)到了18.419億美元,同比大漲了67%。從營(yíng)收規(guī)模來(lái)看,中芯國(guó)際較臺(tái)積電等公司還有很多差距,不過(guò)增速確實(shí)是最高的,這一點(diǎn)也被彭博社特別點(diǎn)出了。

此外,彭博社還列出了個(gè)別企業(yè)的高增長(zhǎng),在其列出的榜單中,前五名中國(guó)大陸企業(yè)以翻倍甚至更高增速在成長(zhǎng),其中,蘇州國(guó)芯以同比增速338%高居榜首,寒武紀(jì)以144%居于第二名,第三名創(chuàng)耀科技為138%,第四名概倫電子為100.4%,第五名臻鐳科技為99.1%。

圖源:彭博社

咨詢機(jī)構(gòu)Morningstar分析師Phelix Lee在給彭博社的回復(fù)中提到,“在疫情管控期間,中國(guó)大陸客戶需要采購(gòu)本土產(chǎn)品,以確保替代品運(yùn)營(yíng)順利。”

我們自己該如何看待企業(yè)高增長(zhǎng)?

近一兩年,國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)確實(shí)迎來(lái)了高速發(fā)展,根據(jù)相關(guān)統(tǒng)計(jì),2021年中國(guó)大陸半導(dǎo)體企業(yè)營(yíng)收過(guò)億元的數(shù)量達(dá)到了413家,比2020年的289家增加124家,同比增長(zhǎng)42.9%。不過(guò),我們也不能因外媒的吹捧而迷失。首先,我們不能排除這些外媒有給政府機(jī)構(gòu),尤其是美國(guó)政府“遞刀子”的可能,就像我們古人常講的,槍打出頭鳥,而這些榜單性數(shù)據(jù),以及從榜單里提取的指向性數(shù)據(jù),這些都會(huì)讓美政府等監(jiān)管部門更加能夠注意到中國(guó)大陸這些芯片公司的發(fā)展。

其次,我們必須要深刻理解的是,除了像中芯國(guó)際等部分企業(yè),中國(guó)大陸大部分半導(dǎo)體企業(yè)的規(guī)模還是中小型,根據(jù)天眼查和企查查相關(guān)的統(tǒng)計(jì),目前無(wú)論是以“集成電路”檢索,還是以“半導(dǎo)體”檢索,中國(guó)大陸半導(dǎo)體企業(yè)的數(shù)量都超過(guò)了10萬(wàn)家。因此,我們也可以說(shuō),中國(guó)大陸現(xiàn)在營(yíng)收不過(guò)億的企業(yè)數(shù)量是超過(guò)10萬(wàn)家的,因?yàn)檫^(guò)億的企業(yè)數(shù)量占比太小了。

我們看彭博社羅列的企業(yè),蘇州國(guó)芯在過(guò)去四個(gè)季度以338%的增速高居第一。實(shí)際上,該公司2021年的營(yíng)收是4.07億元,同比增長(zhǎng)56.99%,歸屬于上市公司股東的凈利潤(rùn)為7020.46萬(wàn)元,同比增長(zhǎng)53.47%。蘇州國(guó)芯的主營(yíng)業(yè)務(wù)是嵌入式CPU,主要的競(jìng)爭(zhēng)對(duì)手是Arm。根據(jù)Arm公司的財(cái)報(bào),該公司2021年?duì)I收為27億美元(約合180億元人民幣),同比增長(zhǎng)35%。我們不否認(rèn)蘇州國(guó)芯在高速發(fā)展階段,但是體量是其40多倍的Arm公司同樣沒(méi)有落下,單以營(yíng)收來(lái)論,兩者之間的差距數(shù)額實(shí)際上更大了。

第三點(diǎn)可以重溫一下魏少軍教授的數(shù)據(jù),很多數(shù)據(jù)都表明,目前中國(guó)大陸半導(dǎo)體除個(gè)別像中芯國(guó)際這樣的企業(yè),大部分企業(yè)的競(jìng)爭(zhēng)力都還比較弱。我們一直都在談國(guó)產(chǎn)芯片低端競(jìng)爭(zhēng)的問(wèn)題,實(shí)際上這個(gè)從魏教授的毛利率數(shù)據(jù)就能夠看出。2021年中國(guó)大陸排名前100的芯片設(shè)計(jì)企業(yè)的平均毛利率預(yù)計(jì)為34.64%。簡(jiǎn)單羅列幾家全球領(lǐng)先的IC設(shè)計(jì)公司的毛利率,高通2021年利潤(rùn)率為73%,英偉達(dá)2022財(cái)年毛利率為64.9%,博通截止到2022年5月1日的第二季度毛利率為67%。因此,魏教授的觀點(diǎn)是中國(guó)大陸IC設(shè)計(jì)企業(yè)和全球領(lǐng)先企業(yè)比,毛利率還比較低。我們更要注意的是,這些還是我們的TOP100,其他公司的水平就更低了。

第四點(diǎn)看一下未來(lái)增長(zhǎng),彭博社引用分析師的觀點(diǎn)稱,中國(guó)大陸半導(dǎo)體企業(yè)的高增長(zhǎng)來(lái)源于兩個(gè)方面,一個(gè)是中國(guó)大陸倡導(dǎo)的芯片替代,還有一個(gè)是未來(lái)可能借助汽車和人工智能領(lǐng)域繼續(xù)高增長(zhǎng)。對(duì)于后一點(diǎn),相信很多業(yè)者都能夠看出這是很印象流的描述,實(shí)際上相關(guān)數(shù)據(jù)顯示,由于美國(guó)制裁,2021年中國(guó)大陸IC設(shè)計(jì)企業(yè)在智能卡和計(jì)算機(jī)(包含人工智能)方面的營(yíng)收下滑超過(guò)了30%。而在汽車領(lǐng)域,根據(jù)市場(chǎng)調(diào)研公司IC Insights的數(shù)據(jù),2021年中國(guó)汽車的芯片自給率依然不足5%,由于該領(lǐng)域技術(shù)門檻高,國(guó)產(chǎn)芯片進(jìn)展緩慢。

過(guò)去一段時(shí)間,中國(guó)大陸的半導(dǎo)體產(chǎn)業(yè)確實(shí)取得了一些成績(jī),很多產(chǎn)業(yè)實(shí)現(xiàn)了從無(wú)到有的突破,下一個(gè)階段是從有到好,而這個(gè)過(guò)程必將引起傳統(tǒng)半導(dǎo)體豪強(qiáng)的敵意,“中國(guó)威脅”已經(jīng)成為各國(guó)談?wù)撝袊?guó)大陸半導(dǎo)體時(shí)先入為主的理念,所有的數(shù)據(jù)都會(huì)被放大解讀,而忽略了本體的弱小。

后記

在政策的引導(dǎo)下,中國(guó)大陸半導(dǎo)體產(chǎn)業(yè)的發(fā)展成績(jī)確實(shí)是值得肯定的,未來(lái)也值得期待。不過(guò),我們都明白,目前國(guó)內(nèi)半導(dǎo)體企業(yè)所處的競(jìng)爭(zhēng)環(huán)境是畸形的,并不是一個(gè)正常的市場(chǎng)競(jìng)爭(zhēng)狀態(tài),有太多的政治因素在干擾,而支持實(shí)施這些干擾的基礎(chǔ)思想就是“中國(guó)威脅論”。在這種情況下,很多數(shù)據(jù)都會(huì)被刻意去解讀。我們當(dāng)然也要客觀地發(fā)布與發(fā)展相掛鉤的數(shù)據(jù),但決不能自己也沉迷在同比高增長(zhǎng)中,要深知大部分企業(yè)取得高增長(zhǎng)只是因?yàn)樽约哼€很弱小,所以一點(diǎn)點(diǎn)成長(zhǎng)便會(huì)很凸顯。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問(wèn)題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28703瀏覽量

234379 -

中芯國(guó)際

+關(guān)注

關(guān)注

27文章

1436瀏覽量

66129

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

熱點(diǎn)推薦

三星在4nm邏輯芯片上實(shí)現(xiàn)40%以上的測(cè)試良率

一般的 10% 起點(diǎn),也好于此前同制程產(chǎn)品的不足 20%。

一位半導(dǎo)體業(yè)內(nèi)人士解釋道,“初始測(cè)試生產(chǎn)良率達(dá)到40%是一個(gè)不錯(cuò)的數(shù)字,我們可以立即開展業(yè)務(wù)”,并補(bǔ)充道,“通常,(代工流程良率)從10

發(fā)表于 04-18 10:52

調(diào)查稱韓國(guó)半導(dǎo)體技術(shù)全面落后中國(guó)

根據(jù)韓國(guó)科技評(píng)估與規(guī)劃研究院(KISTEP)發(fā)布的一份調(diào)查報(bào)告顯示韓國(guó)半導(dǎo)體技術(shù)全面落后中國(guó)。KISTEP針對(duì)39名韓國(guó)國(guó)內(nèi)專家實(shí)施問(wèn)卷調(diào)查

韓國(guó)半導(dǎo)體出口動(dòng)態(tài):2024年對(duì)華出口下滑,對(duì)臺(tái)越出口增長(zhǎng)

,2024年韓國(guó)半導(dǎo)體出口總額達(dá)到了1419億美元,與2023年相比,實(shí)現(xiàn)了高達(dá)43.9%的增長(zhǎng)。這一增長(zhǎng)數(shù)據(jù)雖然亮眼,但深入分析其出口市場(chǎng)卻發(fā)現(xiàn),

韓國(guó)半導(dǎo)體出口強(qiáng)勁增長(zhǎng),2024年創(chuàng)歷史新高!

隨著全球半導(dǎo)體市場(chǎng)需求逐漸回暖,尤其是在內(nèi)存芯片需求的持續(xù)推動(dòng)下,韓國(guó)的出口額實(shí)現(xiàn)了連續(xù)15個(gè)月的增長(zhǎng)。根據(jù)韓國(guó)產(chǎn)業(yè)通商資源部近日發(fā)布的《2024年年度及12月進(jìn)出口動(dòng)向》報(bào)告,202

韓國(guó)擬斥資20萬(wàn)億韓元建“韓積電”

在全球半導(dǎo)體市場(chǎng)競(jìng)爭(zhēng)日益激烈的背景下,韓國(guó)政府近日宣布了一項(xiàng)重大計(jì)劃,旨在通過(guò)支持本土芯片產(chǎn)業(yè)來(lái)保障其半導(dǎo)體出口優(yōu)勢(shì)。據(jù)韓媒報(bào)道,

韓媒消息稱三星“洗牌”半導(dǎo)體封裝供應(yīng)鏈

12 月 25 日消息,韓媒 ETNews 今天(12 月 25 日)發(fā)布,三星正計(jì)劃“洗牌”先進(jìn)半導(dǎo)體封裝供應(yīng)鏈,將從根本上重新評(píng)估材料、零部件和設(shè)備,影響開發(fā)到采購(gòu)各個(gè)環(huán)節(jié),從而進(jìn)一步增強(qiáng)技術(shù)

韓國(guó)計(jì)劃建立“韓積電” 助力半導(dǎo)體產(chǎn)業(yè)發(fā)展!

近日,韓國(guó)國(guó)家工程院(NAEK)在一場(chǎng)重要的研討會(huì)上提出了建立“韓積電”(KSMC,韓國(guó)積體電路制造公司)的計(jì)劃,旨在通過(guò)效仿全球知名的臺(tái)積電(TSMC)成功模式,推動(dòng)韓國(guó)

中國(guó)半導(dǎo)體的鏡鑒之路

。

第五個(gè)印證價(jià)值,一定要大規(guī)模出口,只有出口,才能證明自己真正的技術(shù)實(shí)力。

講了日本半導(dǎo)體的優(yōu)點(diǎn)、缺點(diǎn),以及對(duì)我們的啟發(fā)。今天,日本半導(dǎo)體跟中國(guó)

發(fā)表于 11-04 12:00

韓國(guó)半導(dǎo)體產(chǎn)量一年多來(lái)首次同比下降

韓國(guó)半導(dǎo)體產(chǎn)量一年來(lái)首次同比下降,暗示全球AI驅(qū)動(dòng)的增長(zhǎng)熱潮或正降溫。

韓國(guó)政府統(tǒng)計(jì)局于10月31日發(fā)布的最新數(shù)據(jù)顯示,韓國(guó)9月份

中國(guó)半導(dǎo)體:專利增長(zhǎng)42%達(dá)全球第一

同比增長(zhǎng)22%,達(dá)到80892項(xiàng),同比增長(zhǎng)22%。其中,中國(guó)的半導(dǎo)體申請(qǐng)量從 32,840 件激增至 46,591 件,增幅高達(dá) 42%,超過(guò)其他所有國(guó)家和地區(qū)。 有媒體報(bào)道稱,這一顯

韓國(guó)8月半導(dǎo)體出口同比大幅增長(zhǎng)39%

根據(jù)韓國(guó)海關(guān)公布的統(tǒng)計(jì)數(shù)據(jù)顯示,韓國(guó)在8月份出口增速恢復(fù)到兩位數(shù),最大的亮點(diǎn)是半導(dǎo)體出口同比增速更是大幅增長(zhǎng)近39%。想必今年三星電子、SK海力士等芯片制造商的業(yè)績(jī)表現(xiàn)會(huì)比較好。 整體

韓國(guó)半導(dǎo)體出口額將達(dá)到百億美元

7月22日,國(guó)際媒體傳來(lái)最新消息,揭示了韓國(guó)半導(dǎo)體產(chǎn)業(yè)在今年的強(qiáng)勁復(fù)蘇勢(shì)頭。數(shù)據(jù)顯示,6月份韓國(guó)半導(dǎo)體產(chǎn)品出口額飆升至134.4億美元,較去年同期大幅

周星工程研發(fā)ALD新技術(shù),引領(lǐng)半導(dǎo)體工藝革新

在半導(dǎo)體技術(shù)日新月異的今天,韓國(guó)半導(dǎo)體廠商周星工程(Jusung Engineering)憑借其最新研發(fā)的原子層沉積(ALD)技術(shù),再次在全球半導(dǎo)體行業(yè)中引起了廣泛關(guān)注。據(jù)

韓國(guó)6月半導(dǎo)體出口額創(chuàng)新高,同比增長(zhǎng)51%

韓國(guó)半導(dǎo)體出口再次展現(xiàn)強(qiáng)勁勢(shì)頭,據(jù)韓國(guó)海關(guān)總署7月1日最新公布的數(shù)據(jù)顯示,6月份韓國(guó)半導(dǎo)體出口額飆升至134億美元,同比

韓國(guó)半導(dǎo)體出口強(qiáng)勢(shì)回升,領(lǐng)跑全球科技貿(mào)易

在數(shù)字化浪潮席卷全球的今天,半導(dǎo)體作為科技產(chǎn)業(yè)的“心臟”,其重要性不言而喻。近日,韓國(guó)半導(dǎo)體出口數(shù)據(jù)公布,再次展現(xiàn)了其在全球科技貿(mào)易中的強(qiáng)勢(shì)地位。據(jù)外媒報(bào)道,自去年11月份以來(lái),

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論