飛驤科技科創板IPO獲受理!5G模組收入翻漲17倍,募資15.22億升級及研發射頻新品

飛驤科技科創板IPO獲受理!5G模組收入翻漲17倍,募資15.22億升級及研發射頻新品

電子發燒友網(文/劉靜)10月10日,深圳飛驤科技股份有限公司(簡稱:飛驤科技)科創板IPO上市申請正式獲受理,上交所也已于當日披露飛驤科技的招股說明書。

飛驤科技沖刺科創板上市,并計劃通過公開募資的方式,加大射頻芯片及模組的技術研發投入,進行現有產品的迭代升級,擴大4G/5G產品的生產規模,并開展5G毫米波技術、Wi-Fi6e/7 等前沿技術的研究。招股書顯示,此次飛驤科技擬公開發行不超過13417.59萬股,大約募集15.22億元資金。

天眼查顯示,此前飛驤科技共經歷10輪融資,其中在2019年獲超1億元人民幣B+輪融資,參與本輪投資的主要包括元禾厚望和中金資本。此外,飛驤科技還獲得了鋆昊資本、中芯聚源等中國前百強投資機構的投資,以及華天科技、聞泰科技等全球知名企業的投資。

5G射頻芯片先行者之一,飛驤科技的誕生

飛驤科技在2015年誕生于中國的“創新之都”深圳,由清華大學畢業且曾就職于國民技術無線射頻產品事業部的龍華先生帶頭成立,成立時間比5G商用牌照發放的時間要早四年。

成立后第三年,中國移動便與飛驤科技等全球20家終端產業共同啟動“5G終端先行者計劃”。

2020年6月飛驤科技正式發布一套完整的5G射頻前端方案,實現了兩個第一:第一套完整支持所有5G頻段的國產射頻前端解決方案和第一套采用國產工藝實現5G性能的射頻前端模塊。

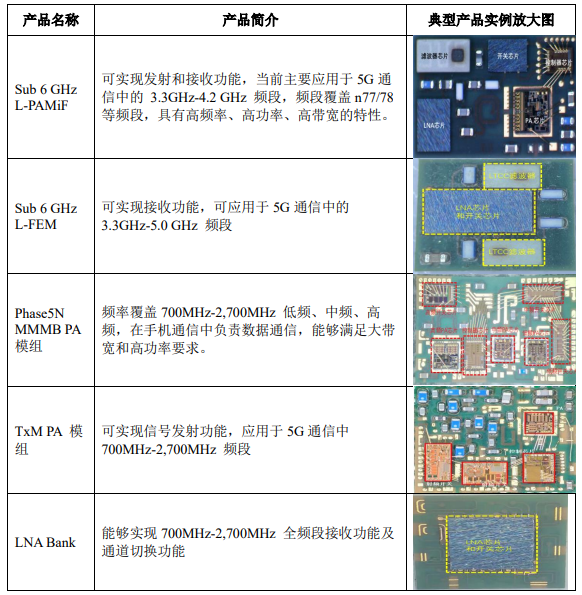

據悉,飛驤科技已掌握了“具有諧波調諧功能的Transformer(變壓器)技術”、“應用于5G通信的包絡跟蹤PA的設計技術”等核心技術,并成功實現L-PAMiF、PAMiF、L-FEM等高集成度5G模組的量產出貨,而且還完成了技術難度相對更大的L-PAMiD和L-DiFEM 5G模組的設計,現在樣品也已經開始進入驗證階段,并批量應用于榮耀、三星、聯想(摩托羅拉)、傳音等手機品牌。

值得一提的是,今年數源科技為P50 pro手機量產推出的5G手機殼,也采用了飛驤科技的5G射頻前端產品。

飛驤科技5G模組主要產品具體介紹如下:

飛驤科技在5G模組上的快速發展,離不開強大的技術團隊人才。招股書顯示,飛驤科技團隊的核心技術人員均在射頻前端芯片領域耕耘超過十年,擁有較為豐富的研發經驗,其中郭嘉帥、宣凱曾就職于威訊半導體(Qorvo 前身)從事研發設計工作,趙罡曾就職于中普微電子研發部,周永峰曾在中興通訊及中穎電子從事芯片開發工作,胡濱曾在國民技術從事研發工作。飛驤科技的研發團隊人數從2019年的53名增加至2021年的157名。

不過值得注意的是,像我們熟知的Skyworks、Qorvo、 Broadcom、Qualcomm、Murata等射 頻前端國際大廠,他們的研發團隊規模實則已在數千人水平,飛驤科技與此相比仍存在較大的差距。

龍華先生既是技術團隊的靈魂人物,亦是飛驤科技的實際控制人,其直接持有飛驤科技4.22%的股份,并通過斐振電子、上海辛翔和上海上驤間接控制飛驤科技20.93%的股份,合計控制飛驤科技25.16%的股份,且控制飛驤科技64.46%的表決權。

營收增長快速,5G模組收入翻漲17倍

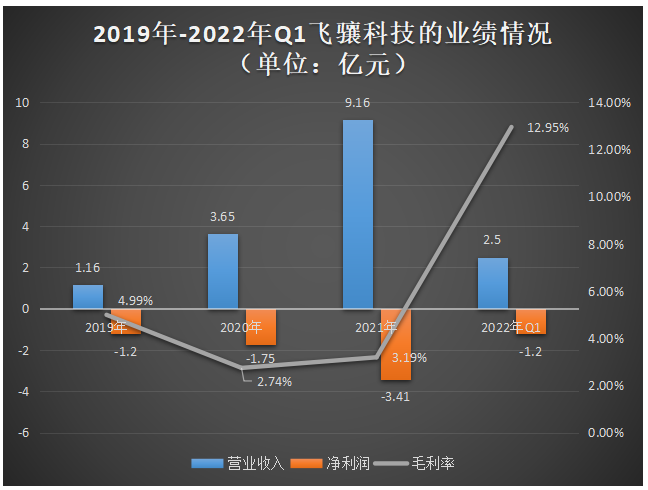

近年飛驤科技的營收規模呈快速增長趨勢,2019年-2021年期間的年復合增長率高達181.01%,2020年、2021年增長速度分別高達214.66%、150.96%,均實現翻倍增長。2022年第一季度飛驤科技的營收增長勢頭依舊強勁,單季度實現的營收超過2019年全年的,占2021年全年營收的27.29%,以此速度增長飛驤科技2022年度的營收規模完全有可能超過10億大關。

2019年-2022年第一季度飛驤科技具體的營收、歸母凈利潤及毛利率的情況如下所示:

但是在歸母凈利潤上,飛驤科技卻表現得不太理想。截至2022年3月31日,飛驤科技都尚未實現盈利,2019年-2021年累計虧損高達6.36億元,2022年Q1單季度虧損1.2億。飛驤科技持續虧損且經營活動產生的現金流量凈額連年為負,分別為-7247.98萬元、-28457.03萬元、-65078.75萬元及-7606.93萬元。

這跟近年來飛驤科技持續加大研發投入有很大的關系。2019年-2021年飛驤科技研發費用分別為3757.92萬元、7034.27萬元、12242.56萬元,三年累計投入2.30億元研發,同期分別占營業收入的比例為32.42%、19.29%、13.36%。而飛驤科技的這些研發資金大部分投入的是5G模組產品的研發,5G本來技術門檻就較高,要想在技術上有所突破避免不了持續燒錢。

飛驤科技目前這樣的虧損幅度并不算太糟糕,其實現的營收規模始終高于虧損規模,而且近年其頻繁融資且長期向銀行借款,截至2022年3月31日,飛驤科技賬面貨幣資金及變現能力強的交易性金融資產約4億元,應收貨款及退稅款等流動性較強的資產超過2.5億元,以此來看飛驤科技的資金儲備還是相對充足的,持續加大的研發投入應該不會對它造成太大壓力。

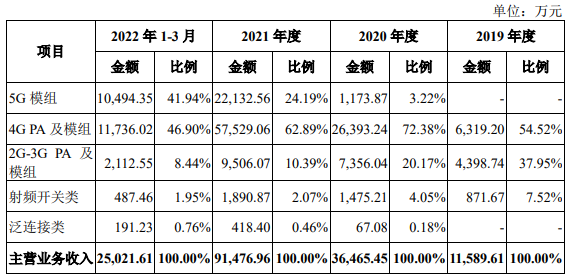

在主營業務上,目前飛驤科技的營收仍主要來源于市場主流產品4G PA及模組。報告期內,飛驤科技的4G PA及模組產品實現的銷售收入分別為0.63億元、2.64億元、5.75億元、1.17億元,分別占主營業務收入的比例為54.52%、72.38%、62.89%、46.90%。

而飛驤科技的5G模組產品是在2020年才開始創造營收的,2021年5G模組實現的收入從0.12億元飆升至2.21億元,同比增長高達1741.67%。5G模組的高增長態勢延續至2022年,飛驤科技在2022年第一季度便實現1.05億元5G模組產品的收入,單季度便占2021年全年的48%。

在銷量方面,2020年飛驤科技5G模組銷量僅為244萬顆,而到了2021年銷量直接突破6262萬顆,2022年Q1單季度更是突破2418萬顆,創歷史新高。

未來隨著5G產品滲透率的提高和飛驤科技對5G產品的不斷研發及新產品迭代,5G產品有望成為飛驤科技未來業績增長及盈利的重要動力及來源。

目前飛驤科技的射頻產品已基本覆蓋 5G、4G、3G、2G、Wi-Fi、NB-IoT通信標準下多種網絡制式的通信,且兼容高通、聯發科、展銳、翱捷科技(ASR)、Altair 等主流通信平臺并實 現量產出貨。

產品也已經成功打進A公司、榮耀、三星、聯想(摩托羅拉)、傳音、 Realme 等知名品牌,并進入華勤技術、聞泰科技、天瓏移動、龍旗科技、中諾通訊等知名ODM廠商供應鏈體系。

與國內外同行企業比較:研發投入顯不足

根據 QYResearch 的數據,2016年至 2021 年,全球射頻前端市場規模從125.67億美元增長至 204.59 億美元,預計至 2027年,市場規模將達370.27億美元,2021至2027年的復合增長率為10.39%。

此外,根據Yole對2020~2025年全球不同通信制式對應的手機射頻前端市場規模的預測,3G/4G 射頻前端市場預計會保持當前規模,5G、Wi-Fi6 射頻前端市場規模將保持快速增長,其中 5G(Sub 6GHz)、5G毫米波射頻前端市場規模復合增速分別為 41%、48%,Wi-Fi6 連接芯片市場規模復合增速達到13%,5G將成為射頻前端市場增速最快的通信方式。

前景廣闊的5G賽道,吸引著國內外射頻廠商的不斷涌入,行業競爭不斷加劇。目前飛驤科技面臨的國內競爭對手主要包括唯捷創芯、慧智微、昂瑞微、卓勝微,而面臨的國外競爭對手主要是Broadcom、Skyworks、Qorvo、Murata、Qualcomm 等國際領先廠商。

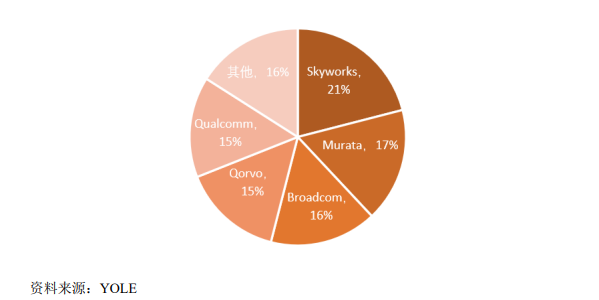

根據 Yole數據,2020 年思佳訊(Skyworks)市場份額排名第一,占比 21%;村田(Murata)市場份額排名第二,占比17%;博通(Broadcom)市場份額排名第三,占比16%;科沃(Qorvo)與高通(Qualcomm)市場份額相當,均為15%;其他廠商合計占 16%。而飛驤科技在國內PA領域排名第二。

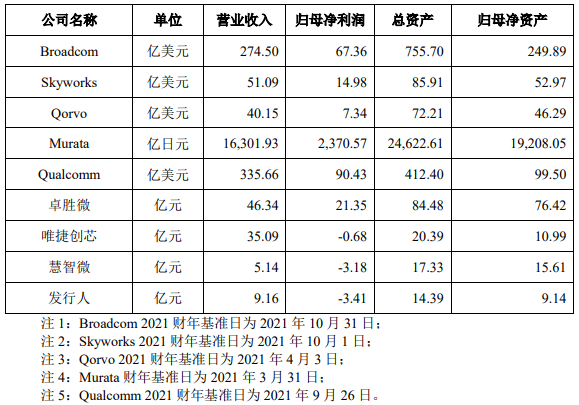

在2021年的經營規模上,飛驤科技與國內外同行企業的比較情況如下所示:

飛驤科技的營收規模還未突破10億元,與國內射頻前端芯片龍頭卓勝微、唯捷創芯,以及海外巨頭Broadcom、Skyworks等企業存在較大的差距。值得注意的是,2021年唯捷創芯、慧智微、飛驤科技均處于虧損,未成功實現盈利,未來國產射頻前端芯片設計企業在經營規模上還有很長的一段追趕距離。

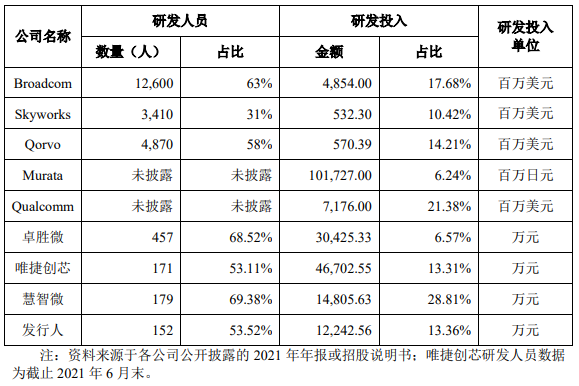

在研發方面,飛驤科技與國內外同行企業的比較情況如下所示:

飛驤科技的研發團隊人數是同行可比企業中最少的,Broadcom國際廠商的研發團隊人數過萬,令人吃驚。在研發投入,飛驤科技相較于國際廠商動輒每年數億美元及持續多年研發投入總量相比,仍存在較大的差距。

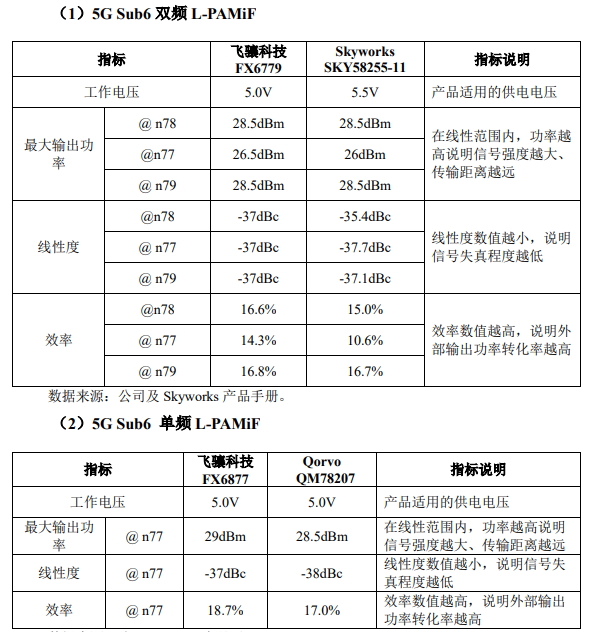

在產品技術指標上,飛驤科技的5G模組與國際廠商Skyworks和Qorvo對比情況如下所示:

飛驤科技的5G Sub6雙頻L-PAMiF產品在最大輸出功率、效率指標上達到Skyworks國際大廠的同一水平,但在工作電壓、線性度技術指標上略遜色Skyworks。值得一提的是,飛驤科技的5G Sub6 單頻L-PAMiF產品在最大輸出功率、效率指標上同樣表現優于Qorvo國際大廠的同類產品。

目前飛驤科技已經在5G模組量產速度和研發上獲得較強的優勢,產品大部分技術指標也達到了國際大廠的水平,這為其下一步進入毫米波5G、車載應用的研發奠定了良好的技術基礎。

截至2022 年 3 月 31 日,飛驤科技已獲授權的專利 75項,包括境內專利69項,其中發明專利28項、實用新型專利41項,以及境外專利6項,并已取得授權的集成電路布圖設計 95 項。

募資15.22億,升級現有產品及研發高集成的Sub6GHz收發模組等產品

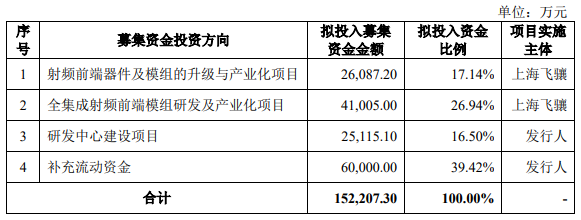

IPO剛獲上交所受理的飛驤科技,擬募集15.22億元資金,投資以下項目:

投入2.61億元的“射頻前端器件及模組的升級與產業化項目”,主要是為了升級現有的射頻產品,具體包括5G Phase 5N 及升級套片、芯片集成化 MMMB PA 模組、多天線 TxM 模組、LNA bank 以及 4G Phase2 高性價比方案等升級產品。4G依舊是目前市場需求最大的主流產品,而5G剛商用不久,未來仍需要根據下游應用領域進行新產品的快速迭代,飛驤科技將最大比例的募集資金投入4G/5G產品的升級,也是為了持續滿足市場的新需求,加固自身的市場地位。

而投入4.10億元的“全集成射頻前端模組研發及產業化項目”,飛驤科技選擇順應射頻前端模組高集成化的趨勢,將重點研發Phase7 LE L-PAMiD套片、Sub3GHz L-DiFEM產品、Sub3 GHz DiFEM產品、Sub6GHz收發模組和接收模組等高集成度模組產品。

花費2.51億元建設的研發中心,將主要圍繞“下一代高速無線通信射頻前端研發及產業化”方向,以及“射頻前端芯片的新材料、新架構研發及產業化”等技術前沿方向開展研究。

對于未來,飛驤科技表示將繼續專注于提供先進無線通訊技術全集成射頻前端模組,深耕智能終端市場,并進一步拓展車載通信、小基站和電源管理市場。此外,飛驤科技還計劃加強產學研合作,聯合研究所、高校等建立實驗室,開展對5G毫米波技術、低壓氮化鎵手機功率放大器技術、Wi-Fi6e/7 等前沿技術的研究及技術儲備。

飛驤科技沖刺科創板上市,并計劃通過公開募資的方式,加大射頻芯片及模組的技術研發投入,進行現有產品的迭代升級,擴大4G/5G產品的生產規模,并開展5G毫米波技術、Wi-Fi6e/7 等前沿技術的研究。招股書顯示,此次飛驤科技擬公開發行不超過13417.59萬股,大約募集15.22億元資金。

天眼查顯示,此前飛驤科技共經歷10輪融資,其中在2019年獲超1億元人民幣B+輪融資,參與本輪投資的主要包括元禾厚望和中金資本。此外,飛驤科技還獲得了鋆昊資本、中芯聚源等中國前百強投資機構的投資,以及華天科技、聞泰科技等全球知名企業的投資。

5G射頻芯片先行者之一,飛驤科技的誕生

飛驤科技在2015年誕生于中國的“創新之都”深圳,由清華大學畢業且曾就職于國民技術無線射頻產品事業部的龍華先生帶頭成立,成立時間比5G商用牌照發放的時間要早四年。

成立后第三年,中國移動便與飛驤科技等全球20家終端產業共同啟動“5G終端先行者計劃”。

2020年6月飛驤科技正式發布一套完整的5G射頻前端方案,實現了兩個第一:第一套完整支持所有5G頻段的國產射頻前端解決方案和第一套采用國產工藝實現5G性能的射頻前端模塊。

據悉,飛驤科技已掌握了“具有諧波調諧功能的Transformer(變壓器)技術”、“應用于5G通信的包絡跟蹤PA的設計技術”等核心技術,并成功實現L-PAMiF、PAMiF、L-FEM等高集成度5G模組的量產出貨,而且還完成了技術難度相對更大的L-PAMiD和L-DiFEM 5G模組的設計,現在樣品也已經開始進入驗證階段,并批量應用于榮耀、三星、聯想(摩托羅拉)、傳音等手機品牌。

值得一提的是,今年數源科技為P50 pro手機量產推出的5G手機殼,也采用了飛驤科技的5G射頻前端產品。

飛驤科技5G模組主要產品具體介紹如下:

飛驤科技在5G模組上的快速發展,離不開強大的技術團隊人才。招股書顯示,飛驤科技團隊的核心技術人員均在射頻前端芯片領域耕耘超過十年,擁有較為豐富的研發經驗,其中郭嘉帥、宣凱曾就職于威訊半導體(Qorvo 前身)從事研發設計工作,趙罡曾就職于中普微電子研發部,周永峰曾在中興通訊及中穎電子從事芯片開發工作,胡濱曾在國民技術從事研發工作。飛驤科技的研發團隊人數從2019年的53名增加至2021年的157名。

不過值得注意的是,像我們熟知的Skyworks、Qorvo、 Broadcom、Qualcomm、Murata等射 頻前端國際大廠,他們的研發團隊規模實則已在數千人水平,飛驤科技與此相比仍存在較大的差距。

龍華先生既是技術團隊的靈魂人物,亦是飛驤科技的實際控制人,其直接持有飛驤科技4.22%的股份,并通過斐振電子、上海辛翔和上海上驤間接控制飛驤科技20.93%的股份,合計控制飛驤科技25.16%的股份,且控制飛驤科技64.46%的表決權。

營收增長快速,5G模組收入翻漲17倍

近年飛驤科技的營收規模呈快速增長趨勢,2019年-2021年期間的年復合增長率高達181.01%,2020年、2021年增長速度分別高達214.66%、150.96%,均實現翻倍增長。2022年第一季度飛驤科技的營收增長勢頭依舊強勁,單季度實現的營收超過2019年全年的,占2021年全年營收的27.29%,以此速度增長飛驤科技2022年度的營收規模完全有可能超過10億大關。

2019年-2022年第一季度飛驤科技具體的營收、歸母凈利潤及毛利率的情況如下所示:

但是在歸母凈利潤上,飛驤科技卻表現得不太理想。截至2022年3月31日,飛驤科技都尚未實現盈利,2019年-2021年累計虧損高達6.36億元,2022年Q1單季度虧損1.2億。飛驤科技持續虧損且經營活動產生的現金流量凈額連年為負,分別為-7247.98萬元、-28457.03萬元、-65078.75萬元及-7606.93萬元。

這跟近年來飛驤科技持續加大研發投入有很大的關系。2019年-2021年飛驤科技研發費用分別為3757.92萬元、7034.27萬元、12242.56萬元,三年累計投入2.30億元研發,同期分別占營業收入的比例為32.42%、19.29%、13.36%。而飛驤科技的這些研發資金大部分投入的是5G模組產品的研發,5G本來技術門檻就較高,要想在技術上有所突破避免不了持續燒錢。

飛驤科技目前這樣的虧損幅度并不算太糟糕,其實現的營收規模始終高于虧損規模,而且近年其頻繁融資且長期向銀行借款,截至2022年3月31日,飛驤科技賬面貨幣資金及變現能力強的交易性金融資產約4億元,應收貨款及退稅款等流動性較強的資產超過2.5億元,以此來看飛驤科技的資金儲備還是相對充足的,持續加大的研發投入應該不會對它造成太大壓力。

在主營業務上,目前飛驤科技的營收仍主要來源于市場主流產品4G PA及模組。報告期內,飛驤科技的4G PA及模組產品實現的銷售收入分別為0.63億元、2.64億元、5.75億元、1.17億元,分別占主營業務收入的比例為54.52%、72.38%、62.89%、46.90%。

而飛驤科技的5G模組產品是在2020年才開始創造營收的,2021年5G模組實現的收入從0.12億元飆升至2.21億元,同比增長高達1741.67%。5G模組的高增長態勢延續至2022年,飛驤科技在2022年第一季度便實現1.05億元5G模組產品的收入,單季度便占2021年全年的48%。

在銷量方面,2020年飛驤科技5G模組銷量僅為244萬顆,而到了2021年銷量直接突破6262萬顆,2022年Q1單季度更是突破2418萬顆,創歷史新高。

未來隨著5G產品滲透率的提高和飛驤科技對5G產品的不斷研發及新產品迭代,5G產品有望成為飛驤科技未來業績增長及盈利的重要動力及來源。

目前飛驤科技的射頻產品已基本覆蓋 5G、4G、3G、2G、Wi-Fi、NB-IoT通信標準下多種網絡制式的通信,且兼容高通、聯發科、展銳、翱捷科技(ASR)、Altair 等主流通信平臺并實 現量產出貨。

產品也已經成功打進A公司、榮耀、三星、聯想(摩托羅拉)、傳音、 Realme 等知名品牌,并進入華勤技術、聞泰科技、天瓏移動、龍旗科技、中諾通訊等知名ODM廠商供應鏈體系。

與國內外同行企業比較:研發投入顯不足

根據 QYResearch 的數據,2016年至 2021 年,全球射頻前端市場規模從125.67億美元增長至 204.59 億美元,預計至 2027年,市場規模將達370.27億美元,2021至2027年的復合增長率為10.39%。

此外,根據Yole對2020~2025年全球不同通信制式對應的手機射頻前端市場規模的預測,3G/4G 射頻前端市場預計會保持當前規模,5G、Wi-Fi6 射頻前端市場規模將保持快速增長,其中 5G(Sub 6GHz)、5G毫米波射頻前端市場規模復合增速分別為 41%、48%,Wi-Fi6 連接芯片市場規模復合增速達到13%,5G將成為射頻前端市場增速最快的通信方式。

前景廣闊的5G賽道,吸引著國內外射頻廠商的不斷涌入,行業競爭不斷加劇。目前飛驤科技面臨的國內競爭對手主要包括唯捷創芯、慧智微、昂瑞微、卓勝微,而面臨的國外競爭對手主要是Broadcom、Skyworks、Qorvo、Murata、Qualcomm 等國際領先廠商。

根據 Yole數據,2020 年思佳訊(Skyworks)市場份額排名第一,占比 21%;村田(Murata)市場份額排名第二,占比17%;博通(Broadcom)市場份額排名第三,占比16%;科沃(Qorvo)與高通(Qualcomm)市場份額相當,均為15%;其他廠商合計占 16%。而飛驤科技在國內PA領域排名第二。

在2021年的經營規模上,飛驤科技與國內外同行企業的比較情況如下所示:

飛驤科技的營收規模還未突破10億元,與國內射頻前端芯片龍頭卓勝微、唯捷創芯,以及海外巨頭Broadcom、Skyworks等企業存在較大的差距。值得注意的是,2021年唯捷創芯、慧智微、飛驤科技均處于虧損,未成功實現盈利,未來國產射頻前端芯片設計企業在經營規模上還有很長的一段追趕距離。

在研發方面,飛驤科技與國內外同行企業的比較情況如下所示:

飛驤科技的研發團隊人數是同行可比企業中最少的,Broadcom國際廠商的研發團隊人數過萬,令人吃驚。在研發投入,飛驤科技相較于國際廠商動輒每年數億美元及持續多年研發投入總量相比,仍存在較大的差距。

在產品技術指標上,飛驤科技的5G模組與國際廠商Skyworks和Qorvo對比情況如下所示:

飛驤科技的5G Sub6雙頻L-PAMiF產品在最大輸出功率、效率指標上達到Skyworks國際大廠的同一水平,但在工作電壓、線性度技術指標上略遜色Skyworks。值得一提的是,飛驤科技的5G Sub6 單頻L-PAMiF產品在最大輸出功率、效率指標上同樣表現優于Qorvo國際大廠的同類產品。

目前飛驤科技已經在5G模組量產速度和研發上獲得較強的優勢,產品大部分技術指標也達到了國際大廠的水平,這為其下一步進入毫米波5G、車載應用的研發奠定了良好的技術基礎。

截至2022 年 3 月 31 日,飛驤科技已獲授權的專利 75項,包括境內專利69項,其中發明專利28項、實用新型專利41項,以及境外專利6項,并已取得授權的集成電路布圖設計 95 項。

募資15.22億,升級現有產品及研發高集成的Sub6GHz收發模組等產品

IPO剛獲上交所受理的飛驤科技,擬募集15.22億元資金,投資以下項目:

投入2.61億元的“射頻前端器件及模組的升級與產業化項目”,主要是為了升級現有的射頻產品,具體包括5G Phase 5N 及升級套片、芯片集成化 MMMB PA 模組、多天線 TxM 模組、LNA bank 以及 4G Phase2 高性價比方案等升級產品。4G依舊是目前市場需求最大的主流產品,而5G剛商用不久,未來仍需要根據下游應用領域進行新產品的快速迭代,飛驤科技將最大比例的募集資金投入4G/5G產品的升級,也是為了持續滿足市場的新需求,加固自身的市場地位。

而投入4.10億元的“全集成射頻前端模組研發及產業化項目”,飛驤科技選擇順應射頻前端模組高集成化的趨勢,將重點研發Phase7 LE L-PAMiD套片、Sub3GHz L-DiFEM產品、Sub3 GHz DiFEM產品、Sub6GHz收發模組和接收模組等高集成度模組產品。

花費2.51億元建設的研發中心,將主要圍繞“下一代高速無線通信射頻前端研發及產業化”方向,以及“射頻前端芯片的新材料、新架構研發及產業化”等技術前沿方向開展研究。

對于未來,飛驤科技表示將繼續專注于提供先進無線通訊技術全集成射頻前端模組,深耕智能終端市場,并進一步拓展車載通信、小基站和電源管理市場。此外,飛驤科技還計劃加強產學研合作,聯合研究所、高校等建立實驗室,開展對5G毫米波技術、低壓氮化鎵手機功率放大器技術、Wi-Fi6e/7 等前沿技術的研究及技術儲備。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

飛驤科技

+關注

關注

0文章

3瀏覽量

2988

發布評論請先 登錄

相關推薦

熱點推薦

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%

RISC-V芯片公司沖刺IPO:年銷超億顆,單芯片毛利68%,這家公司憑什么? 6月30日,南京沁恒微電子股份有限公司(簡稱"沁恒微")遞交科創板

國內排名第四,這家企業級SSD廠商創業板IPO!

電子發燒友網綜合報道,近日,深圳大普微電子股份有限公司(簡稱“大普微”)創業板IPO獲得受理,公司擬首發募資18.78

發表于 07-04 09:09

?1320次閱讀

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

(電子發燒友網綜合報道)6月13日,上海超硅半導體股份有限公司(以下簡稱:上海超硅)科創板IPO申請獲受

炸裂升級!ZX7981PM 5G CPE主板全面兼容PCIe熱門模組

啟明智顯ZX7981PM5GCPE迎來重大升級:繼支持M.2USB接口后,其主板現全面兼容PCIe熱門模組。這一升級讓用戶能夠自主選擇適配的最優模組

5G高端模組突圍!射頻黑馬沖刺科創板,拿下榮耀三年3.2億大單

?(電子發燒友網綜合報道)3月28日,北京昂瑞微電子技術股份有限公司(以下簡稱昂瑞微)科創板IPO獲受理

2024年中國MEMS產業最后一個IPO來了!募資15億元,年均增長近80%!

此前,強一半導體(蘇州)股份有限公司(下文簡稱“強一股份”)更新IPO輔導最新進展,已完成上市輔導工作。 隨后,在2024年12月30日,上海證券交易所官網披露了強一股份在科創板

奕斯偉IPO獲受理,12英寸硅片產能占全球17%

電子發燒友網(文/莫婷婷)近日,上海證券交易所(以下簡稱“上交所”)官網顯示,西安奕斯偉材料科技股份有限公司(以下簡稱“奕斯偉”)在科創板上市的申請已獲上交所受理。奕斯偉估值高達240

西安奕材沖刺科創板:未盈利企業首獲受理

,特別是其擁有生產12英寸半導體級硅片的能力,顯得尤為突出。 根據招股書披露的信息,西安奕材計劃通過科創板IPO籌集高達49

西安奕材科創板IPO獲受理,擬募資49億

近日,上海證券交易所(上交所)官網傳來消息,西安奕斯偉材料科技股份有限公司(簡稱“西安奕材”)的科創板上市申請已正式獲得受理。這是自證監會發布“科

武漢新芯集成電路科創板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創板IPO申請已獲得受理,標志著這家企業在資本市場上的重要一步。據悉,新芯股份此次

工商網監

工商網監

評論