") IGBT深度報(bào)告:新能源發(fā)展的核心部件

IGBT深度報(bào)告:新能源發(fā)展的核心部件

IGBT ( Insulated Gate Bipolar Transistor ) 中文名為:絕緣柵雙極型晶體管,是能源變換與傳輸?shù)暮诵钠骷饕糜趯?shí)現(xiàn)電壓、頻率、直流交流轉(zhuǎn)換等功能,被稱為電力電子裝置的“CPU”,被廣泛應(yīng)用于光伏/風(fēng)電設(shè)備、新能源汽車、家電、儲(chǔ)能、軌道交通、電網(wǎng)、航空航天等領(lǐng)域。

近年來,國家大力推行碳中和,驅(qū)動(dòng)了清潔能源發(fā)電快速發(fā)展,以及電動(dòng)汽車滲透率的迅速提升,這些都將驅(qū)動(dòng)IGBT的強(qiáng)勁增長(zhǎng)。

目前IGBT的市場(chǎng)規(guī)模有多大?上下游情況如何?上市企業(yè)都有哪些?競(jìng)爭(zhēng)環(huán)境如何?國產(chǎn)替代的前景如何?未來發(fā)展趨勢(shì)如何?

小編梳理了一大堆研報(bào),與您一起了解上述內(nèi)容。

01

市場(chǎng)規(guī)模

1、全球

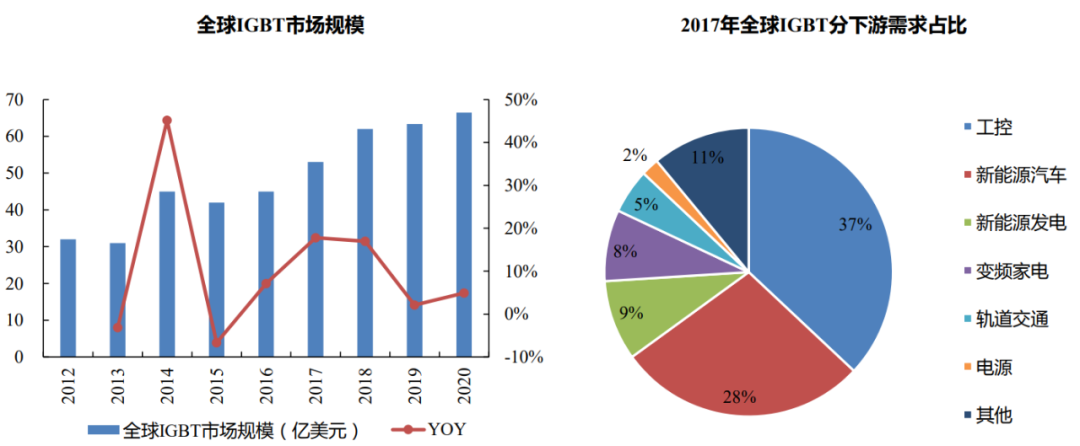

根據(jù)研究機(jī)構(gòu)Omdia的數(shù)據(jù),全球IGBT市場(chǎng)規(guī)模在過去近十年中保持持續(xù)增長(zhǎng),從2012年的32億美元增長(zhǎng)至2020年的66億美元,八年間的復(fù)合增長(zhǎng)率在10%左右。

全球范圍內(nèi)來看,工控和新能源汽車是IGBT需求占比最大的兩個(gè)下游領(lǐng)域。分下游需求來看(2017年數(shù)據(jù)),工控是IGBT目前最大的需求市場(chǎng),需求占比達(dá)到37%;新能源汽車位居第二大市場(chǎng),需求占比為28%;其次是新能源發(fā)電和變頻白電市場(chǎng),兩者的需求占比分別為9%和8%。

2、我國

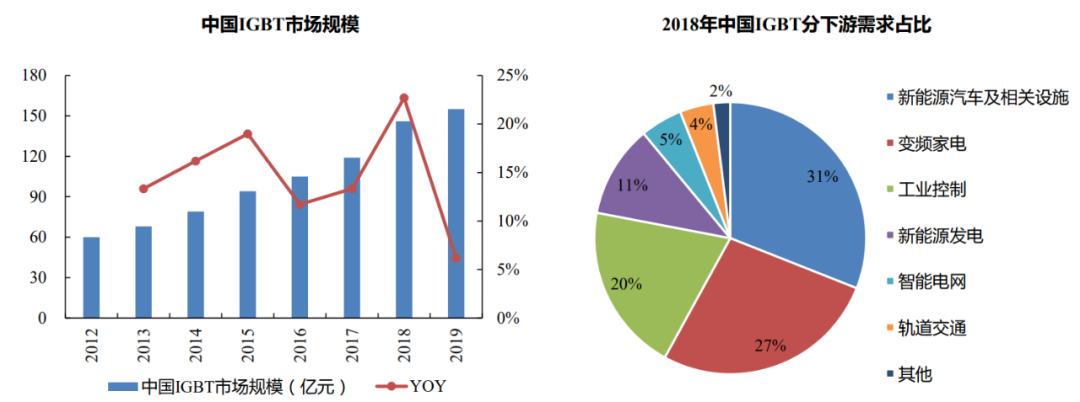

根據(jù)智研咨詢的數(shù)據(jù),中國IGBT市場(chǎng)規(guī)模增長(zhǎng)迅速,從2012年的60億元增長(zhǎng)至2019年的155億元,復(fù)合增速在15%左右,比全球IGBT市場(chǎng)規(guī)模的增速更高。

中國已經(jīng)成為了全球IGBT市場(chǎng)的重要組成部分,從市場(chǎng)需求占比來看,2019年的數(shù)據(jù)顯示,中國的IGBT市場(chǎng)規(guī)模已經(jīng)占到全球IGBT市場(chǎng)規(guī)模的38%左右。

中國的IGBT需求結(jié)構(gòu)與全球市場(chǎng)略微有些不同(參考2018年數(shù)據(jù)),新能源汽車、變頻家電和工業(yè)控制是中國IGBT市場(chǎng)需求占比最高的三個(gè)下游,其占比分別為31%、27%和20%,新能源發(fā)電、智能電網(wǎng)和軌交的需求目前較低。

02

產(chǎn)業(yè)鏈分析

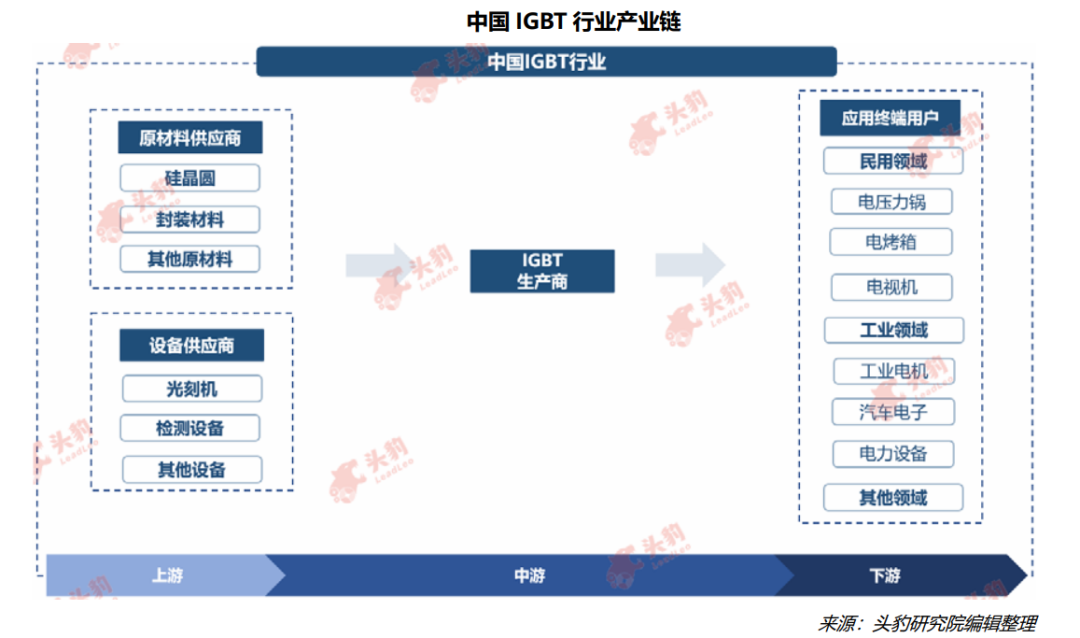

1、上游進(jìn)口依賴性大

中國IGBT行業(yè)的上游參與者為硅晶圓、封裝材料等原材料供應(yīng)商和***、檢測(cè)設(shè)備等設(shè)備供應(yīng)商。

(1)原材料

硅晶圓是IGBT生產(chǎn)的主要原材料之一,在IGBT材料生產(chǎn)成本中占比30%左右。在生產(chǎn)硅錠環(huán)節(jié)中,需要通過提純硅、熔化硅、攪拌硅熔漿等一系列制造工藝。其后,采用高精度的制造工藝將硅錠切割成片狀,形成硅晶圓。硅晶圓的薄片工藝具有極高的制造工藝技術(shù)含量。

根據(jù)頭豹研究院提供的數(shù)據(jù)得知,目前中國晶圓材料供應(yīng)商只能將硅晶圓減薄到170μm,而國外晶圓材料供應(yīng)商可將硅晶圓減薄到100-200μm的量級(jí)。受此影響,晶圓材料市場(chǎng)長(zhǎng)期被日本信越化學(xué)工業(yè)株式會(huì)社、三菱住友株式會(huì)社、德國Siltronic、韓國SK Siltro和臺(tái)灣環(huán)球廠商壟斷,這五大晶圓供貨商在全球晶圓市場(chǎng)中的占比為92.4%,導(dǎo)致中國大陸地區(qū)在8英寸或8英寸以上的硅晶圓主要依賴進(jìn)口,自給率較低,尤其是8英寸以上硅晶圓。

封裝材料是IGBT生產(chǎn)的另一種主要原料,可分為塑料封裝、環(huán)氧樹脂封裝、陶瓷封裝和金屬封裝四種。中國在IGBT封裝材料雖然已取得一定的進(jìn)步,但其仍存在技術(shù)壁壘,尤其在大電壓的IGBT封裝材料方面。整體而言,中國IGBT生產(chǎn)商對(duì)進(jìn)口材料依賴性較大,因此在上游原材料環(huán)節(jié)的議價(jià)能力較弱。

(2)設(shè)備

設(shè)備供應(yīng)商方面,***是IGBT芯片制造的核心設(shè)備之一,而IGBT芯片是IGBT模組或分立器件的核心。目前***的國產(chǎn)化程度低于10%,市場(chǎng)主要被荷蘭ASML和日本尼康株式會(huì)社占據(jù),其中荷蘭ASML已壟斷了高端***市場(chǎng)。由此可見,中國在***市場(chǎng)方面的優(yōu)勢(shì)不明顯,競(jìng)爭(zhēng)能力較弱。

2、中游相關(guān)上市公司

中游生產(chǎn)商主要負(fù)責(zé)IGBT模組或分立器件產(chǎn)品的設(shè)計(jì)、制造、測(cè)試和銷售。由于IGBT產(chǎn)品集成度高、產(chǎn)品內(nèi)部不同器件間隔僅有幾毫米的距離,且易受電壓和電流等運(yùn)行環(huán)境影響,在產(chǎn)品設(shè)計(jì)和制造工藝方面會(huì)涉及到機(jī)械結(jié)構(gòu)設(shè)計(jì)、電路布局設(shè)計(jì)、熱設(shè)計(jì)、電磁設(shè)計(jì)等方面知識(shí),這不僅要求IGBT生產(chǎn)商需要具備一定的生產(chǎn)工藝水平,也要求IGBT生產(chǎn)商的研發(fā)人員具有電力電子、力學(xué)、熱學(xué)等多學(xué)科的知識(shí)和制造、測(cè)試的操作經(jīng)驗(yàn)。因此,IGBT的生產(chǎn)具有相當(dāng)高的技術(shù)壁壘。

(1)斯達(dá)半導(dǎo):IGBT國產(chǎn)替代領(lǐng)軍企業(yè)

自成立以來,公司一直專注于IGBT主業(yè)。公司成立于2005年,從IGBT模塊封裝業(yè)務(wù)起家,后向產(chǎn)業(yè)鏈上游延伸,進(jìn)入到IGBT芯片設(shè)計(jì)領(lǐng)域。目前公司已經(jīng)形成了“芯片設(shè)計(jì)”+“模塊封裝”的業(yè)務(wù)模式,成為了國產(chǎn)IGBT行業(yè)的龍頭企業(yè)。

公司的主要產(chǎn)品為IGBT模塊,約占主營收入的95%。IGBT模塊是公司最主要的產(chǎn)品,其他產(chǎn)品還包括IGBT單管、MOSFET和碳化硅模塊等。公司IGBT模塊產(chǎn)品完整覆蓋了下游細(xì)分市場(chǎng),包括工控、新能源汽車、新能源發(fā)電、變頻白電等。

(2)比亞迪半導(dǎo)體:車規(guī)級(jí)IGBT領(lǐng)先企業(yè)

公司是國內(nèi)領(lǐng)先的車規(guī)級(jí)半導(dǎo)體企業(yè)。公司的前身為比亞迪半導(dǎo)體事業(yè)部(第六事業(yè)部),目前公司主要從事功率半導(dǎo)體(IGBT、碳化硅器件)、智能控制IC(MCU芯片、電源IC)、智能傳感器以及光電半導(dǎo)體的研發(fā)生產(chǎn)和銷售。

公司的產(chǎn)品以車規(guī)級(jí)半導(dǎo)體為核心,廣泛應(yīng)用于汽車、能源、工業(yè)和消費(fèi)電子領(lǐng)域。

(3)時(shí)代電氣:高壓IGBT龍頭進(jìn)軍車規(guī)級(jí)市場(chǎng)

公司主業(yè)為軌道交通裝備產(chǎn)品的研發(fā)、設(shè)計(jì)、制造、銷售和相關(guān)服務(wù),產(chǎn)品包括軌道交通電氣裝備、軌道工程機(jī)械和通信信號(hào)系統(tǒng)等。與此同時(shí),公司還在不斷拓展軌交以外的新興業(yè)務(wù),如功率半導(dǎo)體器件、工業(yè)變流產(chǎn)品、新能源汽車電驅(qū)系統(tǒng)、傳感器以及海工裝備等。

公司自2008年收購丹尼克斯進(jìn)入到IGBT領(lǐng)域。公司首先布局軌交和電網(wǎng)等高壓IGBT領(lǐng)域,目前公司在軌交和電網(wǎng)IGBT領(lǐng)域市占率國內(nèi)第一。公司2017年進(jìn)入到汽車IGBT領(lǐng)域,面向新能源汽車的IGBT二期芯片線(設(shè)計(jì)產(chǎn)能24萬片/年)于2020年建成,并在2021年正式投產(chǎn)。

(4)士蘭微:本土IDM大廠,深耕功率器件多年

公司成立于1997年,總部位于中國杭州。公司成立之初采用Fabless模式經(jīng)營,2001年設(shè)立杭州士蘭集成,引入晶圓產(chǎn)線轉(zhuǎn)型IDM廠商,經(jīng)過20余年的發(fā)展已經(jīng)成長(zhǎng)為國內(nèi)規(guī)模最大的集成電路芯片IDM廠商之一。

公司主要產(chǎn)品包括:1、基于士蘭芯片生產(chǎn)線高壓、高功率、特殊工藝的集成電路、功率模塊(IPM/PIM)、功率器件及(各類MCU/專用IC組成的)功率半導(dǎo)體方案;2、MEMS傳感器產(chǎn)品、數(shù)字音視頻和智能語音產(chǎn)品、通用ASIC電路;3、光電產(chǎn)品及LED芯片制造和封裝(含內(nèi)外彩屏和LED照明)。

公司自2009年研發(fā)出穿通型IGBT芯片以來,持續(xù)迭代IGBT芯片技術(shù),目前已經(jīng)迭代到場(chǎng)截止型第五代IGBT芯片。目前,公司所有量產(chǎn)的IGBT模塊所配套的IGBT芯片均采用場(chǎng)截止技術(shù),與英飛凌第四代芯片對(duì)標(biāo),性能指標(biāo)上均與英飛凌第四代持平。

公司最新一代的場(chǎng)截止5代芯片(Field-Stop V)采用了精細(xì)溝槽技術(shù),具有更窄的臺(tái)面寬度,溝槽間距縮小到1.6微米,功率密度更高、芯片尺寸更小、厚度更薄(1200V截止電壓的芯片厚度為110微米),總體損耗相比上一代芯片明顯降低。

(5)國內(nèi)IGBT相關(guān)公司整理:

2、下游應(yīng)用領(lǐng)域廣泛

IGBT的下游廣泛應(yīng)用于光伏/風(fēng)電設(shè)備、新能源汽車、家電、儲(chǔ)能、軌道交通、電網(wǎng)、航空航天等領(lǐng)域。且隨著上述這些領(lǐng)域的蓬勃發(fā)展,對(duì)IGBT的需求也呈快速增長(zhǎng)的趨勢(shì)。

(1)工控:IGBT需求基本盤,未來將實(shí)現(xiàn)穩(wěn)步增長(zhǎng)

工控市場(chǎng)是IGBT下游需求的基本盤。IGBT是變頻器、逆變焊機(jī)、UPS電源和電磁感應(yīng)加熱等傳統(tǒng)工業(yè)控制及電源行業(yè)的核心元器件。根據(jù)集邦咨詢的數(shù)據(jù),2019年全球工控IGBT市場(chǎng)規(guī)模約為140億元,是IGBT當(dāng)前最大的下游市場(chǎng)。全球工控IGBT市場(chǎng)規(guī)模后續(xù)預(yù)計(jì)將以低速保持穩(wěn)定增長(zhǎng),預(yù)計(jì)增速將保持在3%~5%的區(qū)間。根據(jù)集邦咨詢的預(yù)測(cè),預(yù)計(jì)到2025年全球工業(yè)控制IGBT市場(chǎng)規(guī)模將達(dá)到170億元。

(2)新能源汽車、光伏/風(fēng)電:IGBT最重要的增量市場(chǎng)

IGBT在新能源汽車中的主要應(yīng)用包括電機(jī)控制器、車載充電器(OBC)、車載空調(diào)、以及為新能源汽車充電的直流充電樁中。電控系統(tǒng)中的IGBT約占電控系統(tǒng)成本的37%。新能源汽車滲透率逐步上升,將持續(xù)拉動(dòng)IGBT模塊市場(chǎng)的需求。據(jù)測(cè)算,我國2025年新能源汽車IGBT市場(chǎng)規(guī)模將達(dá)165億元,2020-2025年復(fù)合增長(zhǎng)率高達(dá)31.5%。

在光伏和風(fēng)電方面,IGBT是光伏和風(fēng)電逆變器的核心器件,占逆變器價(jià)值量的20%-30%。最典型的應(yīng)用場(chǎng)景就是光伏逆變器,需要大量高壓、超高壓的IGBT模塊,將光伏發(fā)出的粗電轉(zhuǎn)換為可平穩(wěn)上網(wǎng)的精電,這是實(shí)現(xiàn)碳中和的核心環(huán)節(jié)。

03

競(jìng)爭(zhēng)環(huán)境分析

1、進(jìn)入壁壘很高

(1)技術(shù)壁壘:IGBT行業(yè)的核心技術(shù)包括IGBT芯片的設(shè)計(jì)和生產(chǎn),IGBT模塊的設(shè)計(jì)、制造和測(cè)試。由于IGBT是下游產(chǎn)品的核心器件,且需要工作在大電流、高電壓和高溫等環(huán)境下,因此不管是在芯片設(shè)計(jì)、芯片制造以及模組封裝等環(huán)節(jié)都有非常高的技術(shù)要求和工藝要求。

(2)市場(chǎng)壁壘:IGBT是下游應(yīng)用產(chǎn)品的核心器件,IGBT的產(chǎn)品性能、可靠性以及穩(wěn)定性對(duì)下游產(chǎn)品的性能表現(xiàn)有著直接的影響。因此,下游客戶在導(dǎo)入IGBT時(shí)的驗(yàn)證測(cè)試周期長(zhǎng),替換成本高,客戶在選擇IGBT時(shí)通常較為保守謹(jǐn)慎。

(3)資金壁壘:IGBT同樣屬于資金密集型行業(yè),研發(fā)投入大,各環(huán)節(jié)的生產(chǎn)測(cè)試設(shè)備投入大。且從研發(fā)立項(xiàng)到實(shí)現(xiàn)客戶大批量銷售需要較長(zhǎng)時(shí)間,對(duì)行業(yè)玩家有著較強(qiáng)的資金要求。

2、目前是少數(shù)外資壟斷的格局

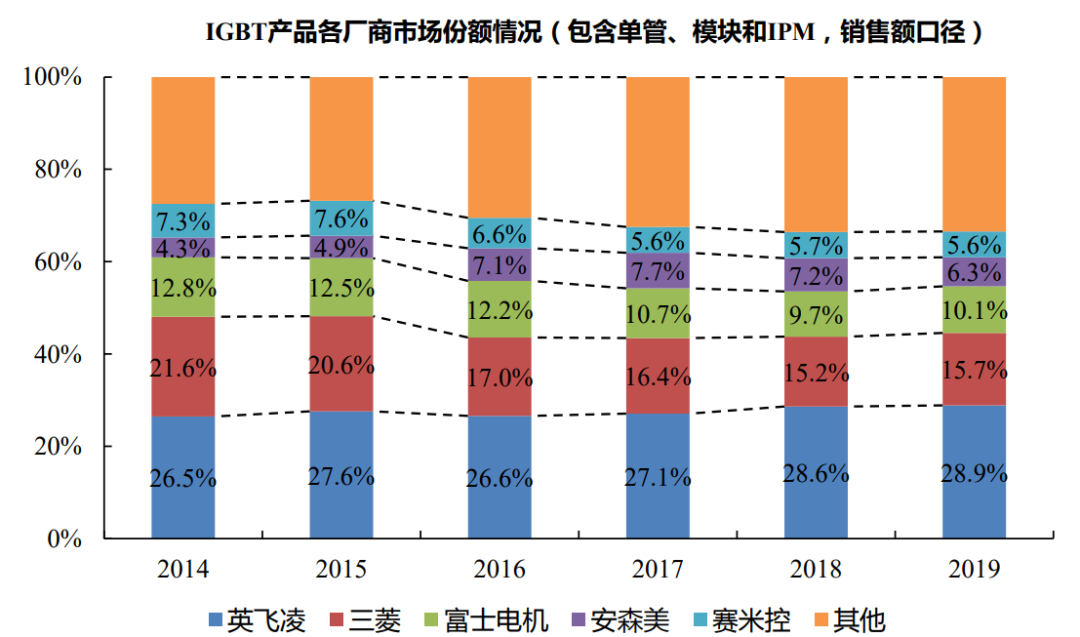

全球IGBT市場(chǎng)目前處于德國、日本和美國企業(yè)壟斷的格局。由于IGBT行業(yè)進(jìn)入門檻高,且外資廠商的業(yè)務(wù)起步早,先發(fā)優(yōu)勢(shì)明顯(英飛凌第一代IGBT產(chǎn)品誕生于1988年),因此形成了當(dāng)前IGBT市場(chǎng)被德日美等國企業(yè)壟斷的局面,目前全球IGBT前五大廠商分別為英飛凌、三菱、富士電機(jī)、安森美和賽米控。且英飛凌、三菱、富士電機(jī)和安森美均為IDM模式,垂直整合整個(gè)產(chǎn)業(yè)鏈,建立起了強(qiáng)大的護(hù)城河。

IGBT市場(chǎng)集中度較高,2019年CR3為54.7%,CR5為66.6%。高技術(shù)門檻和下游客戶選擇供應(yīng)商的趨同性使得全球IGBT的市場(chǎng)集中度一直較高,以2019年為例,IGBT市場(chǎng)CR3為54.7%,CR5為66.6%。

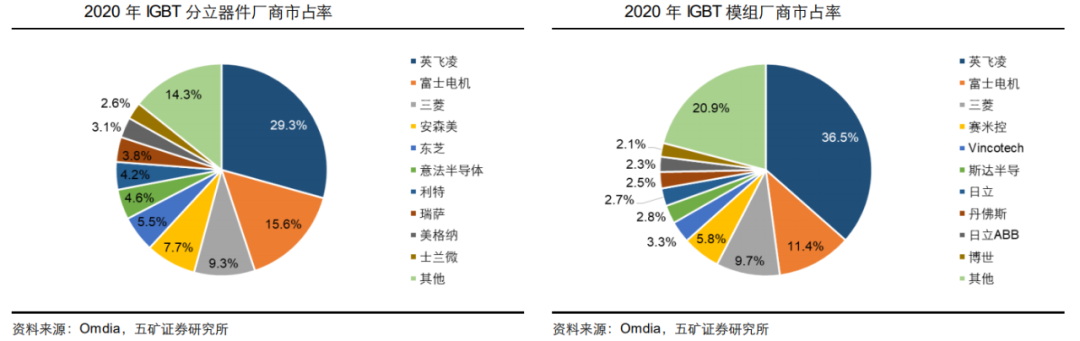

根據(jù)Omdia數(shù)據(jù),2020年全球IGBT分立器件市場(chǎng)規(guī)模為15.9億美元,全球各廠商排名中,英飛凌占比29.3%,排名第1;富士電機(jī)占比15.6%,排名第2;三菱占比9.3%,排名第3;中國廠商士蘭微占比2.6%,排名第10。2020年全球IGBT模組市場(chǎng)規(guī)模為36.3億美元,英飛凌占比36.5%,排名第1;富士電機(jī)占比11.4%,排名第2;三菱占比9.7%,排名第3;中國廠商斯達(dá)半導(dǎo)占比2.8%,排名第6,是唯一進(jìn)入前10的中國廠商。

3、格局變化:國產(chǎn)進(jìn)步+供應(yīng)鏈安全推動(dòng)國產(chǎn)替代加速

(1)國產(chǎn)替代加速的內(nèi)在原因:

1)IGBT作為功率半導(dǎo)體期間,其技術(shù)迭代速度較慢,周期較長(zhǎng),一代產(chǎn)品的使用時(shí)間非常長(zhǎng),超過十年;且客戶主要追求的是IGBT產(chǎn)品的穩(wěn)定性和可靠性,對(duì)新技術(shù)的追求意愿不高(英飛凌2007年推出的第四代IGBT芯片仍然是當(dāng)前行業(yè)的主力產(chǎn)品)。因此,雖然國內(nèi)IGBT廠家的起步較晚,但是行業(yè)留給了本土IGBT廠家充足的發(fā)展和追趕的時(shí)間,目前國內(nèi)IGBT廠商技術(shù)進(jìn)步較快,已經(jīng)有產(chǎn)品能大批量滿足下游客戶需求。

2)本土IGBT企業(yè)的服務(wù)更好,能快速響應(yīng)下游客戶的需求,并且產(chǎn)品價(jià)格上相比于外資有一定優(yōu)勢(shì),有利于下游客戶的降本。

(2)國產(chǎn)替代加速的外部推動(dòng):

當(dāng)前新能源汽車、新能源發(fā)電以及變頻白電等領(lǐng)域發(fā)展迅速,帶動(dòng)著上游IGBT產(chǎn)品需求快速增長(zhǎng),但海外IGBT龍頭廠商對(duì)擴(kuò)產(chǎn)相對(duì)謹(jǐn)慎,進(jìn)程較慢,因此造成全球IGBT供應(yīng)緊張。此外,近年全球車規(guī)級(jí)的芯片供應(yīng)短缺也讓汽車、家電和工業(yè)等行業(yè)充分意識(shí)到芯片國產(chǎn)自主可控的重要性。在這樣的大背景下,國內(nèi)IGBT下游客戶為保證供應(yīng)鏈的安全以及自主可控,對(duì)國產(chǎn)IGBT產(chǎn)品的接受意愿逐步提高,給國產(chǎn)IGBT產(chǎn)品做測(cè)試驗(yàn)證和產(chǎn)品導(dǎo)入的意愿提升,也為IGBT國產(chǎn)替代帶來了非常好的發(fā)展機(jī)會(huì)。

04

發(fā)展趨勢(shì)分析

我國IGBT市場(chǎng)規(guī)模增速快于全球,2012年-2019年我國IGBT年復(fù)合增長(zhǎng)率為14.52%。根據(jù)集邦咨詢預(yù)測(cè),受益于新能源汽車和工業(yè)領(lǐng)域的需求大幅增加,中國IGBT市場(chǎng)規(guī)模將持續(xù)增長(zhǎng),到2025年,中國IGBT市場(chǎng)規(guī)模將達(dá)到522億人民幣,2018-2025年復(fù)合增長(zhǎng)率達(dá)19.96%。

1、需求廣泛

(1)新能源汽車:電動(dòng)化推動(dòng)量?jī)r(jià)齊升

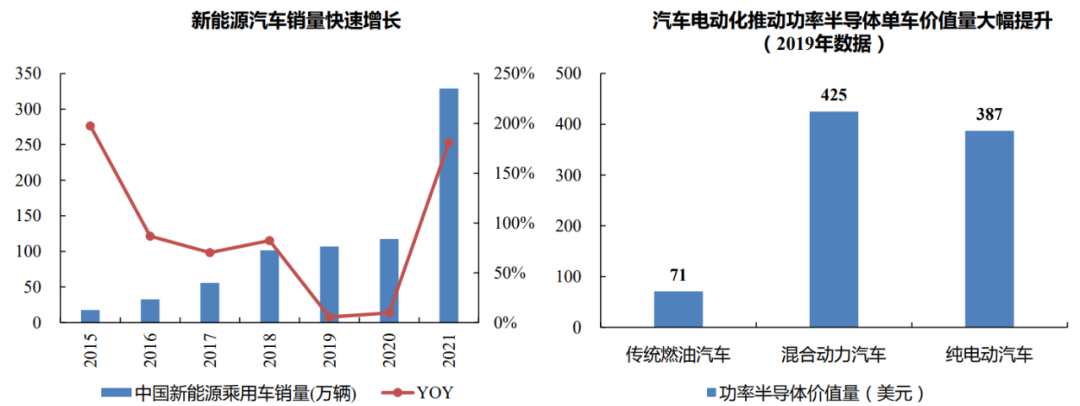

新能源汽車銷量的快速增長(zhǎng)為IGBT帶來了新增需求。我國新能源汽車在過去的幾年里實(shí)現(xiàn)了銷量的快速增長(zhǎng),根據(jù)乘聯(lián)會(huì)的數(shù)據(jù),我國新能源乘用車銷量從2015年的17.5萬輛增長(zhǎng)至2021年的329.1萬輛,復(fù)合增速高達(dá)63.1%,特別是2021年在新能源乘用車已經(jīng)有著較大的銷售規(guī)模的基礎(chǔ)上實(shí)現(xiàn)了181%的銷量增長(zhǎng)。

汽車電動(dòng)化提升了功率半導(dǎo)體的單車價(jià)值量。根據(jù)Strategy Analytics的統(tǒng)計(jì)數(shù)據(jù),2019年傳統(tǒng)燃油車中功率半導(dǎo)體的價(jià)值量?jī)H為71美元,價(jià)值量較低;而混合動(dòng)力汽車中功率半導(dǎo)體的價(jià)值量提升至425美元,是傳統(tǒng)燃油車的6倍;純電動(dòng)汽車中的功率半導(dǎo)體價(jià)值量提升至387美元,是傳統(tǒng)燃油車的5.5倍。

隨著新能源車市場(chǎng)在未來的必然發(fā)展壯大,IGBT的市場(chǎng)需求也將成規(guī)模的增長(zhǎng)。

(2)新能源發(fā)電:廣泛應(yīng)用于光伏/風(fēng)電行業(yè)

光伏發(fā)電需要通過光伏逆變器后并入電網(wǎng),IGBT是光伏逆變器的核心部件。光伏逆變器是太陽能光伏發(fā)電系統(tǒng)中的關(guān)鍵設(shè)備之一,其作用是將光伏發(fā)電所產(chǎn)生的直流電轉(zhuǎn)化為符合電網(wǎng)電能質(zhì)量要求的交流電,IGBT則是光伏逆變器的核心部件。

風(fēng)力發(fā)電需通過風(fēng)電變流器后并網(wǎng),IGBT同樣是風(fēng)電變流器的核心部件。風(fēng)電變流器的功能是將風(fēng)電機(jī)組在自然風(fēng)作用下產(chǎn)生的電壓頻率、幅值不穩(wěn)定的電能轉(zhuǎn)換為頻率、幅值穩(wěn)定,符合電網(wǎng)要求的電能,風(fēng)電變流器的功能實(shí)現(xiàn)同樣需用到IGBT。

2020年9月,中國提出將在2030年實(shí)現(xiàn)“碳達(dá)峰”,2060年實(shí)現(xiàn)“碳中和”;2021年9月,中共中央、國務(wù)院印發(fā)《關(guān)于完整準(zhǔn)確全面貫徹新發(fā)展理念做好碳達(dá)峰碳中和工作的意見》,提出到2030年,非化石能源消費(fèi)比重達(dá)到25%左右,風(fēng)電、太陽能發(fā)電總裝機(jī)容量達(dá)到12億千瓦以上。

2022年1月,國家發(fā)改委、國家能源局印發(fā)《“十四五”現(xiàn)代能源體系規(guī)劃》,其中明確提出要加快發(fā)展風(fēng)電、太陽能發(fā)電。

彭博新能源財(cái)經(jīng)也曾預(yù)測(cè),中國能源市場(chǎng)在加速轉(zhuǎn)型的情景下,到2050年中國92%的電能由光伏和風(fēng)電為主的零碳電源提供。

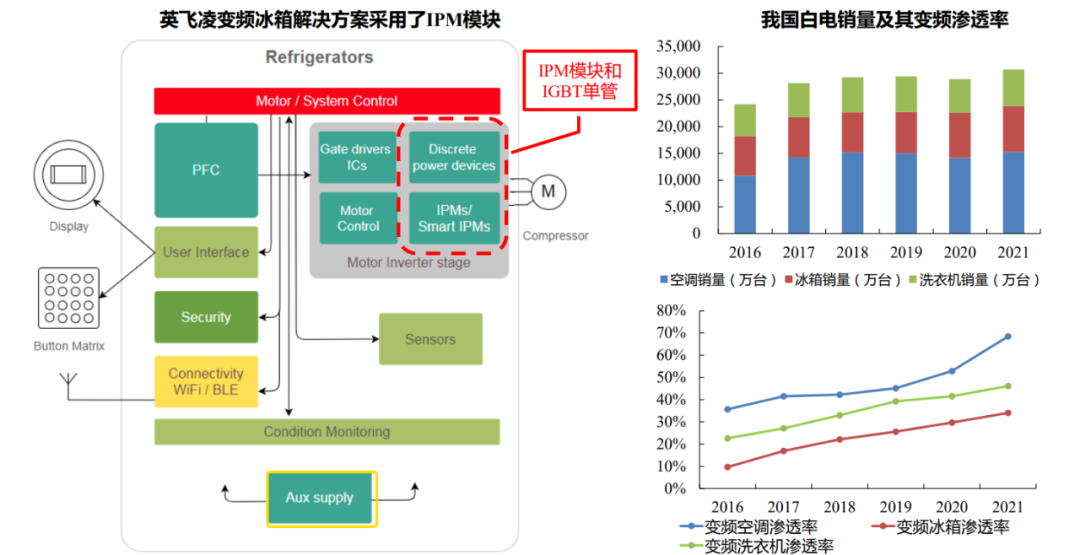

(3)變頻白電:重要的應(yīng)用領(lǐng)域

IGBT與驅(qū)動(dòng)電路、保護(hù)電路集成為IPM模塊應(yīng)用在變頻白電中。功率變換模塊是變頻家電實(shí)現(xiàn)變頻的關(guān)鍵部件,通常使用智能功率模塊(IPM)。

我國變頻白電的滲透率正不斷提升。我國三大白電銷量近年來穩(wěn)定在3億上下,且隨著節(jié)能減排要求的提高,我國白電的變頻化率正不斷提升,根據(jù)產(chǎn)業(yè)在線的數(shù)據(jù),2021年空調(diào)、冰箱和洗衣機(jī)的變頻化率分別達(dá)到68%、34%和46%,未來還將進(jìn)一步提升。

(4)軌道交通:軌道交通牽引中的核心器件

交流傳動(dòng)技術(shù)是現(xiàn)代軌道交通牽引傳動(dòng)的主流選擇和核心技術(shù)。交流傳動(dòng)原理:車輛經(jīng)受電弓從接觸網(wǎng)獲得單相交流高壓電,輸送給車載牽引變壓器進(jìn)行降壓,然后通過整流器轉(zhuǎn)換成直流電,再由逆變器將直流電轉(zhuǎn)換成調(diào)頻調(diào)壓的三相交流電,最后輸送給交流牽引電機(jī),整個(gè)過程包含了交-直-交的變化。交流傳動(dòng)優(yōu)勢(shì):1)良好的牽引和制動(dòng)性能;2)功率因數(shù)高,諧波干擾小;3)電機(jī)功率大、體積小、質(zhì)量輕、運(yùn)行可靠性高;4)動(dòng)態(tài)性能和粘著利用好。

牽引變流器是交流傳動(dòng)技術(shù)的關(guān)鍵部件。牽引變流器由整流器、中間直流電路和逆變器三部分組成,在交流傳動(dòng)系統(tǒng)中負(fù)責(zé)交-直-交轉(zhuǎn)換,實(shí)現(xiàn)能量的轉(zhuǎn)換,滿足列車牽引與運(yùn)行控制的要求。

IGBT是牽引變流器最核心的器件之一。IGBT作為牽引變流器的主型開關(guān)器件,是牽引變流器中最核心的器件之一。

2、國產(chǎn)替代

(1)全球供需偏緊,國內(nèi)廠商迎來份額加速提升機(jī)會(huì)

國內(nèi)IGBT晶圓產(chǎn)能是未來2年內(nèi)全球主要增量來源,士蘭微、時(shí)代電氣、比亞迪半導(dǎo)體等IDM廠商及斯達(dá)半導(dǎo)、新潔能、揚(yáng)杰科技等背靠本土代工廠的設(shè)計(jì)公司均具有較大產(chǎn)能彈性。在此背景下,下游客戶加速導(dǎo)入國內(nèi)IGBT供應(yīng)商,尤其是光伏、電動(dòng)車等IGBT緊缺較嚴(yán)重的細(xì)分賽道。以光伏為例,2020年IGBT國產(chǎn)化率幾乎為0,2021年國內(nèi)逆變器廠商開始導(dǎo)入大量本土IGBT單管供應(yīng)商及少數(shù)IGBT模塊供應(yīng)商,并于2022年開始放量采購,國產(chǎn)化率快速提升。整體來看,預(yù)計(jì)2022年國內(nèi)IGBT領(lǐng)域的國產(chǎn)化率將加速由年初的20%提升至30%。

(2)得益于缺貨漲價(jià),2022年行業(yè)國產(chǎn)化率有望達(dá)38%

1)英飛凌是IGBT行業(yè)的絕對(duì)龍頭、市占率達(dá)30%;國內(nèi)企業(yè)中士蘭微在全球IGBT單管、IPM模塊市占率達(dá)2.6%、1.6%,位列第十、第九名,斯達(dá)半導(dǎo)在全球IGBT模塊市占率達(dá)2.8%、位居第六名。行業(yè)國產(chǎn)化率較低,2019年國內(nèi)產(chǎn)量自給率僅12%。

2)2020年以來需求端得益于新能源車、光伏需求爆發(fā),供給端海外疫情反復(fù)限制海外產(chǎn)能,IGBT供需失衡,海外大廠交期持續(xù)上升,價(jià)格持續(xù)上升,目前海外大廠IGBT交期達(dá)39~50周。估算2020、2021年國內(nèi)上市公司IGBT收入達(dá)31、57億元,同增59%、88%,國產(chǎn)化率達(dá)為17%、25%,提升5pct、8pct。

3)展望2022年,供需失衡貫穿全年,海外廠商擴(kuò)產(chǎn)普遍謹(jǐn)慎、產(chǎn)能增量有限,國產(chǎn)化率進(jìn)程取決于產(chǎn)能釋放速度,估計(jì)2022年國內(nèi)產(chǎn)能同增90%+,預(yù)計(jì)國產(chǎn)化率提升至38%。

(3)小結(jié)

雖然目前我國IGBT國外進(jìn)口依賴度比較大,但隨著各相關(guān)產(chǎn)業(yè)的蓬勃發(fā)展,未來幾年內(nèi)對(duì)IGBT的需求會(huì)呈現(xiàn)一個(gè)上行加速的過程。而且隨著國產(chǎn)替代的可行性和必要性的提升,IGBT在我國的市場(chǎng)前景將非常值得期待。

審核編輯 :李倩

-

新能源

+關(guān)注

關(guān)注

27文章

6159瀏覽量

109550 -

整流器

+關(guān)注

關(guān)注

28文章

1622瀏覽量

93512 -

IGBT

+關(guān)注

關(guān)注

1278文章

4062瀏覽量

254294

原文標(biāo)題:IGBT深度報(bào)告:新能源發(fā)展的核心部件

文章出處:【微信號(hào):智享新動(dòng)力,微信公眾號(hào):智享新動(dòng)力】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

電子防潮柜的核心部件功能及工作原理

新能源汽車電子水泵溫控系統(tǒng)及靜電浪涌

新能源汽車驅(qū)動(dòng)電機(jī)性能研究

IGBT模塊如何助力新能源發(fā)展

電池測(cè)試設(shè)備廠家:新能源產(chǎn)業(yè)的幕后英雄,助力電池企業(yè)發(fā)展

一文看懂人形機(jī)器人成本占比最高的核心部件:減速器

朗凱威鋰電池組定制新能源汽車 “動(dòng)力源”—— 鋰離子電池詳解

5G基站核心部件有哪些

新能源車用IGBT模塊:封裝技術(shù)如何塑造未來出行

精密空調(diào)核心部件有哪些?工作原理是什么?

新能源機(jī)車電傳動(dòng)系統(tǒng)“新”在哪兒

接地電阻柜的核心部件電阻器如何進(jìn)行選擇?

第十二屆半導(dǎo)體設(shè)備與核心部件展示會(huì)9月底將于無錫開幕

新能源行業(yè)鋰離子電池測(cè)試

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論