凱普林科創板IPO受理!2022年首度虧損為盈,光纖激光器銷量三年翻漲5倍多

凱普林科創板IPO受理!2022年首度虧損為盈,光纖激光器銷量三年翻漲5倍多

電子發燒友網報道(文/劉靜)近日,北京凱普林光電科技股份有限公司(以下簡稱:凱普林)科創板IPO申請獲上交所受理。

凱普林成立于2003年,長期專注于激光器賽道,主要產品包括半導體激光器、光纖激光器及超快激光器,主要應用于高端制造、科學研究、醫療健康、新能源等領域。凱普林是我國高性能激光器技術開發與制造的主要力量之一,在全球半導體激光器市場銷售占有率位居國內同行業前列。

天眼查顯示,去年12月,凱普林剛完成過億人民幣的B輪融資,投資方為首鋼基金和中車資本。據了解,融資資金將主要用于產品創新、技術研發、人才梯隊培養、科研基礎設施建設等方面的投入,推動公司激光技術在汽車制造、軌道交通等多領域落地。此次科創板IPO,凱普林擬公開發行不超過2633.84萬股,募集9.52億元資金,用于高功率激光器智能制造基地項目、半導體激光器研發項目等。

2022年首度虧損為盈,光纖激光器銷量三年翻漲5倍多

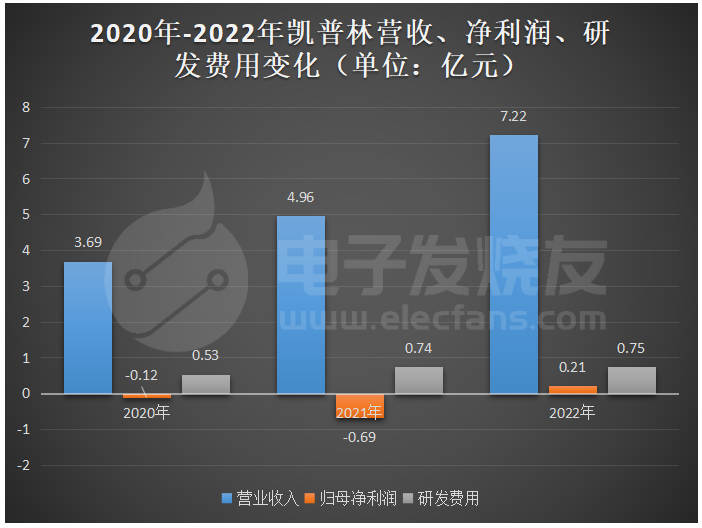

近三年,凱普林營業收入取得較快增長,從2020年的3.69億元增長至2021年的4.96億元,2022年突破7億元,期間年復合增長率為39.84%。

2020年、2021年歸母凈利潤分別虧損0.12億元、0.69億元。2022年,隨著凱普林新一代產品“閃電”系列光纖激光器發布并于下半年實現規模化銷售,推動了其盈利能力邁向新的臺階,當年首度實現扭虧為盈,盈利0.21億元。

目前凱普林存在累計未彌補虧損的風險,截至2022年12月底,凱普林母公司口徑下及合并口徑下累計未分配利潤分別為1.08億元和-1.21億元,凱普林最近一期末合并口徑存在累計未彌補虧損。

據電子發燒友了解,凱普林2020年和2021年業績虧損主要原因是其為擴大產品線,布局光纖激光器業務,投入大量的資金研發產品,盈利能力尚未完全釋放所致。2020年-2022年,凱普林研發費用分別為0.53億元、0.74億元、0.75億元,三年累計投入2.02億元研發,2022年研發費用金額與上一年度基本保持一致。研發費用占營業收入的比例分別為14.23%、14.93%及10.36%。

報告期各期,凱普林主營業務毛利率分別為36.28%、26.97%和34.61%,2021年受工業制造應用領域的半導體激光器競爭加劇以及凱普林為拓展光纖激光器產品市場主動降價等因素影響,毛利率降幅較大。

報告期各期末,凱普林存貨賬面價值分別為1526.10萬元、22253.87萬元及24757.63萬元,占流動資產的比例分別為42.71%、43.21%和36.25%。凱普林存貨較高,存在庫存商品發生跌價的風險,對凱普林的經營業績產生不利影響。

據了解,2003年至2008年凱普林逐步拓展半導體激光器的耦合封裝市場,實現了光纖耦合半導體激光器的量產;2008年后,凱普林順應激光器國產化的需求,開發了覆蓋從低功率到高功率的全系列激光器泵浦源產品,2015年至2017年凱普林在國內高功率半導體激光器市場占有率連續 三年排名第一;2017年以來,凱普林基于自主知識產權的半導體激光器技術,開始向其下游產品領域拓展,成功進入了光纖激光器及超快激光器領域;2020年至今,凱普林重點加強了將半導體激光器作為光纖激光器、超快激光器核心元件泵浦源的一體化開發能力,持續推出510W、660W、1000W和1500W功率段的高性能光纖耦合半導體激光器產品。目前凱普林已形成半導體激光器、光纖激光器及超快激光器三大系列激光器產品及其組件的產品矩陣。

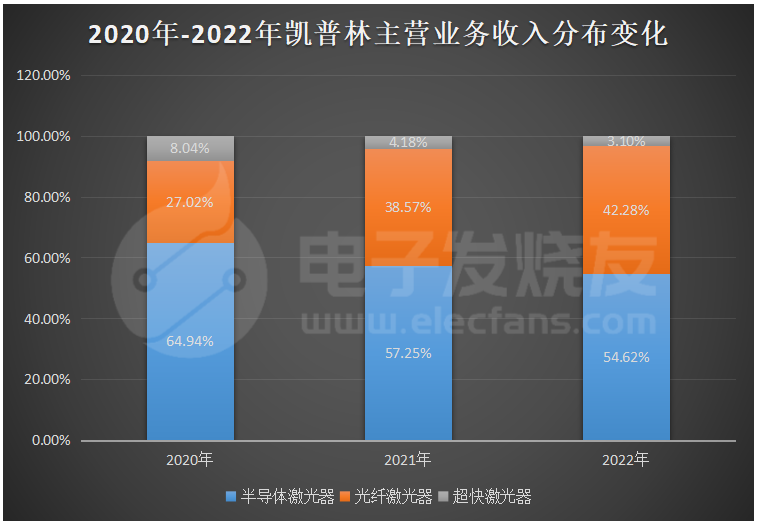

其中半導體激光器產品收入占凱普林主營業務收入的比例較高,是其重要的收入來源,2020年-2022年該產品銷售收入分別為2.37億元、2.81億元、3.89億元。

由上圖可知,凱普林在半導體激光器產品營收占比逐年下降下,光纖激光器產品收入占比卻呈現逐年上升的趨勢。2021年,凱普林的光纖激光器產品創造1.89億元收入,同比增長92.09%。2022年光纖激光器收入增速進一步收窄至59.10%。

在銷量和單價方面,2022年半導體激光器、光纖激光器的銷量分別為233778臺、15289臺,銷量分別較三年前增長了91.86%、520.75%,它們的銷售單價分別為1589.28元/臺、19716.59元/臺。

凱普林激光器競爭對手

半導體激光器是凱普林的核心產品,在該領域凱普林的主要競爭對手包括美國相干、美國恩耐、長光華芯和炬光科技等。

此外,在高速增長的光纖激光器領域,凱普林的主要競爭對手包括IPG、銳科激光和創鑫激光等。

在凱普林研發重點布局的超快激光器領域,主要競爭對手又包括英諾激光、銳科激光等。現在凱普林一臺超快激光器賣12萬多。

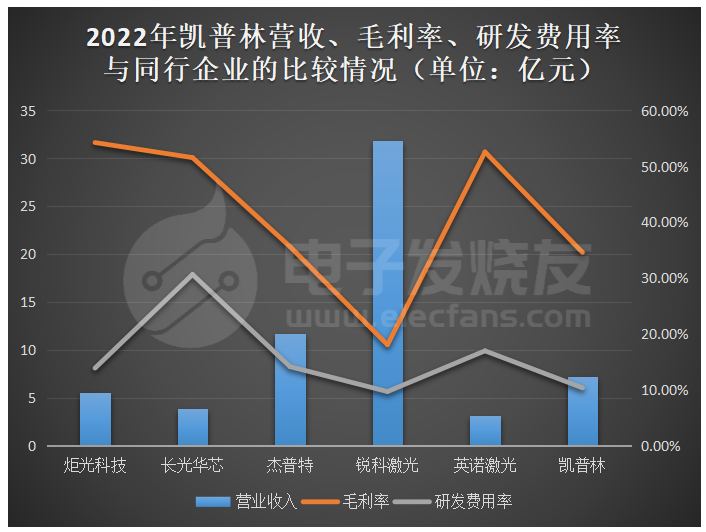

2022年凱普林在營業收入、毛利率、研發費用率方面與同行企業的比較情況如下所示:

凱普林營收規模小于杰普特和銳科激光,毛利率相對營收規模較小的炬光科技、長光華芯、英諾激光更低。凱普林研發費用率跟同行企業均值差不多。

在半導體激光器領域,凱普林的市場銷售占有率持續位居國內同行業前列,有效占據了半導體激光器市場增長先機,在行業內半導體激光器銷售規模較大。

在光纖激光器領域,銳科激光、創鑫激光等企業憑借更有競爭力的價格和更及時的本土服務,占據較高的市場份額。凱普林的光纖激光器產品收入雖然在快速增長,但總體市占率仍較低。而且在研發團隊規模上,凱普林現在一百八十多名研發人員,而銳科激光研發人員數量超過600人。

在超快激光器領域,凱普林尚處于產品驗證及市場開拓階段,2022年其超快激光器產品在中國市場的銷量占比約為8%。

募資9.52億自動化改造、擴大激光器生產規模

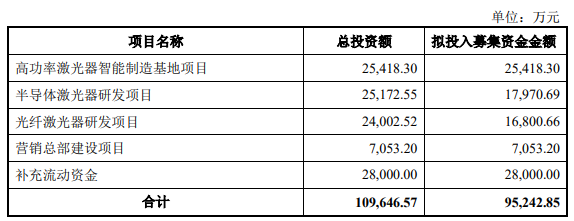

凱普林募集資金擬投資項目投入計劃如下:

募集資金投資項目主要用于擴大產能、產品和技術研發以及市場營銷服務建設。高功率激光器智能制造基地項目,凱普林擬投入2.54億元募集資金,引進高精度自動芯片封裝設備、自動耦合設備等自動化裝置,提高多種半導體激光器及光纖激光器的生產制造效率,擴大產能以滿足汽車、人工智能、人臉識別等下游市場需求。

半導體激光器研發項目擬投入1.80億元募集資金,重點擴增研發團隊,提升公司整體的研發水平,致力在半導體激光器等高端激光器領域實現技術突破。

光纖激光器研發項目,凱普林規劃了高功率、高亮度光纖激光器研發、高功率高亮度光纖激光器核心器件研發中心、高功率智能激光技術應用中心建設,想要利用募資進一步對更高功率、高亮度激光器的新產品、新技術進行深度挖掘,實現高功率多模塊光纖激光器產品向更高功率、高亮度優化,不斷滿足新能源及汽車制造、船舶制造、航空航天等高端制造領域客戶對于高功率、高亮度激光器產品的需求。

此外,凱普林擬花費七千多萬募集資金,在北京建立營銷總部,開拓大客戶,為新擴增的激光器產能消化做準備。

對于未來,凱普林表示將持續加大研發投入,提升科研創新能力,加強基礎設施建設,提供良好技術創新平臺,加強供應鏈與縱向一體化的協同,同時加強市場開拓力度,發揮募集資金和資本平臺的作用,讓企業進入提速發展。

-

光纖激光器

+關注

關注

12文章

184瀏覽量

20545

發布評論請先 登錄

超硅半導體IPO:產能爬坡,300mm硅片三年貢獻14.2億元

思特威科創板上市3周年慶 譜寫超預期的輝煌三年成績單

淺談光纖激光器的工作原理

5G高端模組突圍!射頻黑馬沖刺科創板,拿下榮耀三年3.2億大單

半導體激光器和光纖激光器的對比分析

西安奕材沖刺科創板:未盈利企業首獲受理

西安奕材科創板IPO獲受理,擬募資49億

全光纖激光器中發現條紋孤子

武漢新芯集成電路科創板IPO申請獲受理

特域CWFL-6000光纖激光冷水機:為激光器冷卻降溫

芯海科技榮獲“2024年度最具創新力科創板上市企業”

思瑞浦榮膺 “2024年最具創新力科創板上市公司”

科創板開市五周年|芯海科技榮獲“年度最具創新力科創板上市企業”

工商網監

工商網監

評論