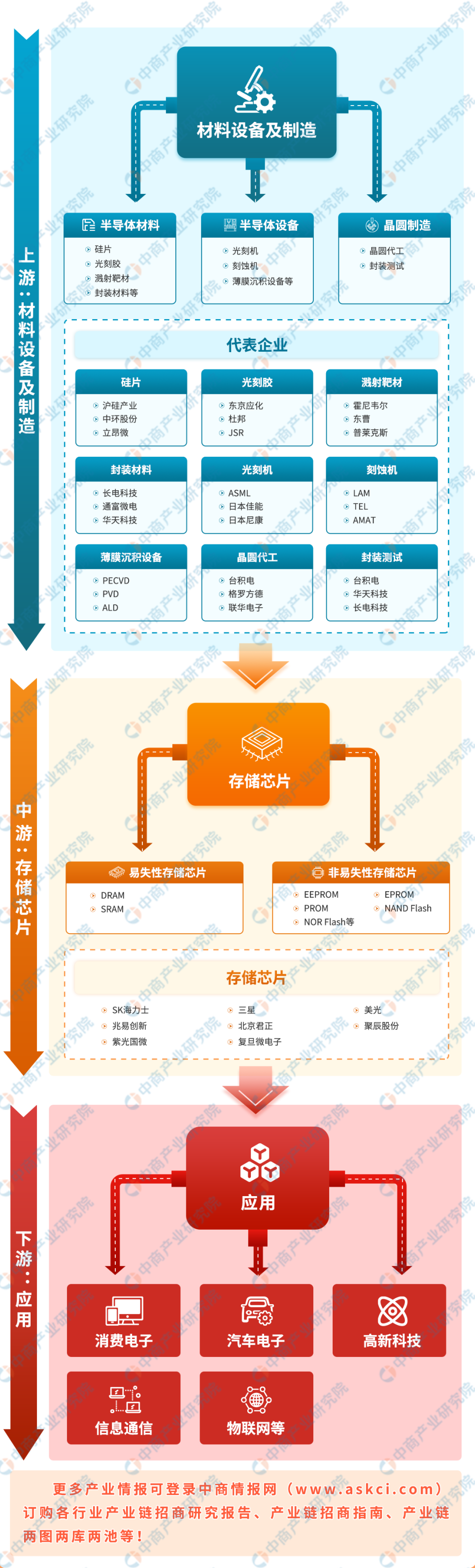

2024年中國存儲芯片產業鏈圖譜研究分析

2024年中國存儲芯片產業鏈圖譜研究分析

存儲芯片,是嵌入式系統芯片的概念在存儲行業的具體應用。受到大模型時代的高算力、大存儲的現實需求推動,各大企業加大存儲芯片產能擴張力度。

存儲芯片產業鏈上游為半導體材料、半導體設備及晶圓制造;中游為各類存儲芯片產品,可分為易失性存儲芯片和非易失性存儲芯片;下游應用領域包括消費電子、汽車電子、高新科技、信息通信、物聯網等。

圖片來源:中商產業研究院

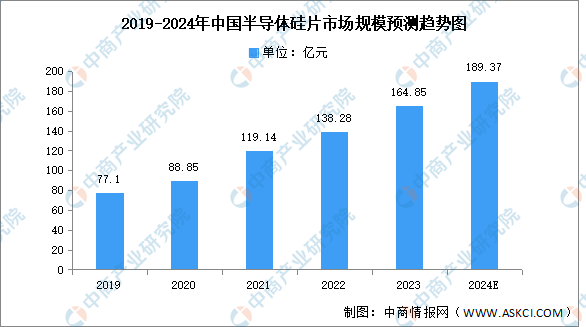

硅片是生產集成電路、分立器件、傳感器等半導體產品的關鍵材料,是半導體產業鏈基礎性的一環。受益于通信、計算機、消費電子等應用領域需求帶動,我國半導體硅片市場規模不斷增長。中商產業研究院發布的《2024-2029全球與中國半導體硅片市場現狀及未來發展趨勢》顯示,2022年中國半導體硅片市場規模達到138.28億元,較上年增長16.07%,2023年約為164.85億元。中商產業研究院分析師預測,2024年中國半導體硅片市場規模將增至189.37億元。

數據來源:SEMI、中商產業研究院整理

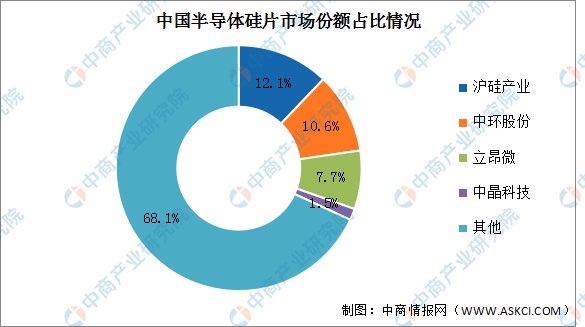

與國際主要半導體硅片供應商相比,中國大陸半導體硅片企業技術較為薄弱,市場份額較小,技術工藝水平以及良品率控制等與國際先進水平相比仍具有顯著差距。國內半導體硅片龍頭企業滬硅產業、中環股份、立昂微、中晶科技,上述企業市場份額分別為12.1%、10.6%、7.7%與1.5%。

數據來源:中商產業研究院整理

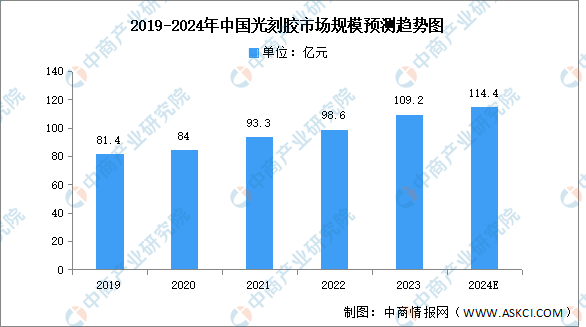

目前,我國光刻膠產業鏈雛形初現,從上游原材料、中游成品制造到下游應用均在逐步完善,且隨著下游需求的逐漸擴大,光刻膠市場規模顯著增長。中商產業研究院發布的《2024-2029全球及中國光刻膠和光刻膠輔助材料行業發展現狀調研及投資前景分析報告》顯示,2022年中國光刻膠市場規模約為98.6億元,同比增長5.68%,2023年約為109.2億元。中商產業研究院分析師預測,2024年我國光刻膠市場規模可達114.4億元。

數據來源:中商產業研究院整理

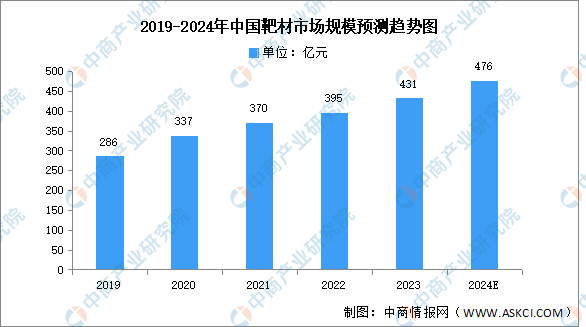

濺射靶材是指一種用濺射沉積或薄膜沉積技術制造薄膜的材料。中商產業研究院發布的《2024-2029中國靶材市場現狀及未來發展趨勢》顯示,2022年中國靶材市場規模達到395億元,同比增長6.76%,2023年市場規模約為431億元。中商產業研究院分析師預測,2024年中國靶材行業市場規模將達到476億元。

數據來源:中商產業研究院整理

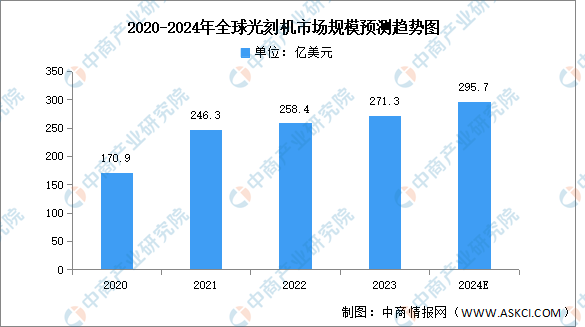

近年來,在消費電子需求相對低迷的情況下,電動汽車、風光儲、人工智能等新需求成為半導體產業成長的新動能,全球光刻機市場規模平穩增長。數據顯示,2022年全球半導體設備市場規模為1076.5億美元,其中光刻機市場占比約為24%,規模達到約258.4億美元,2023年約為271.3億美元。中商產業研究院分析師預測,2024年全球光刻機市場規模將增至295.7億美元。

數據來源:SEMI、中商產業研究院整理

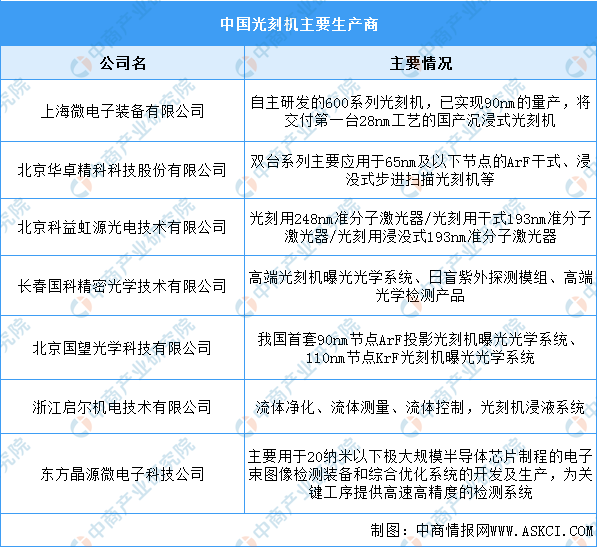

目前中國光刻機生產企業較少,主要企業包括上海微電子裝備有限公司、北京華卓精科科技股份有限公司、北京科益虹源光電技術有限公司、長春國科精密光學技術有限公司、北京國望光學科技有限公司、浙江啟爾機電技術有限公司、東方晶源微電子科技公司。具體如圖所示:

資料來源:中商產業研究院整理

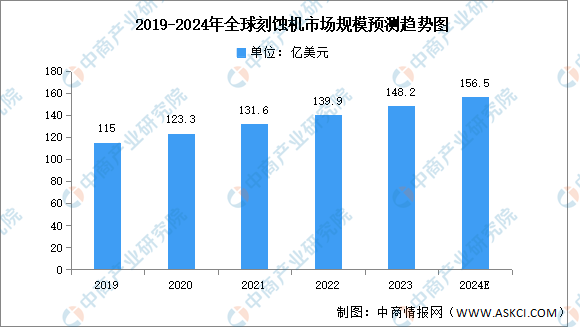

刻蝕機主要用來制造半導體器件、光伏電池及其他微機械等。近年來,全球刻蝕機市場規模呈增長趨勢。中商產業研究院發布的《2017-2027全球及中國半導體設備行業深度研究報告》顯示,2019-2022年,全球刻蝕機市場規模由115億美元增至139.9億美元,復合年均增長率達6.8%,2023年約為148.2億美元。中商產業研究院分析師預測,2024年全球刻蝕機市場規模將達156.5億美元。

數據來源:Gartner、中商產業研究院整理

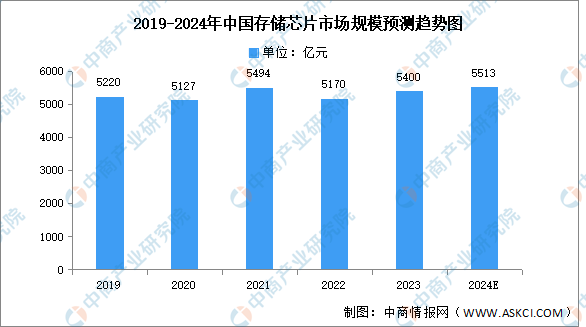

受消費電子市場需求疲軟等因素影響,自2021年以來,存儲芯片產業進入長達近兩年的下行周期。中商產業研究院發布的《2024-2029年中國存儲芯片行業市場發展監測及投資戰略咨詢報告》顯示,2022年,我國存儲芯片市場規模約5170億元,同比下降5.9%,2023年市場規模約為5400億元。當前新一輪人工智能浪潮爆發,由AI服務器帶來存儲芯片新的增量需求,中商產業研究院分析師預測,2024年市場規模將恢復增長至5513億元。

數據來源:中商產業研究院整理

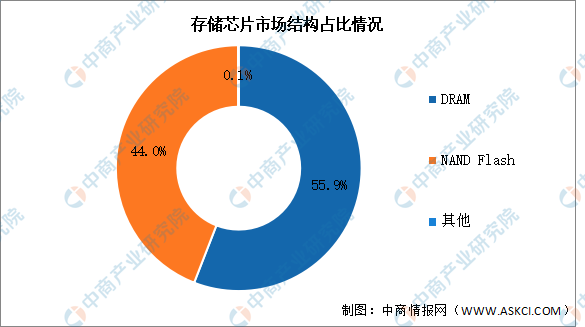

目前存儲芯片市場主要以DRAM和NAND Flash為主。其中,DRAM市場規模最大,占比約為55.9%。NAND Flash占比約為44.0%。

數據來源:中商產業研究院整理

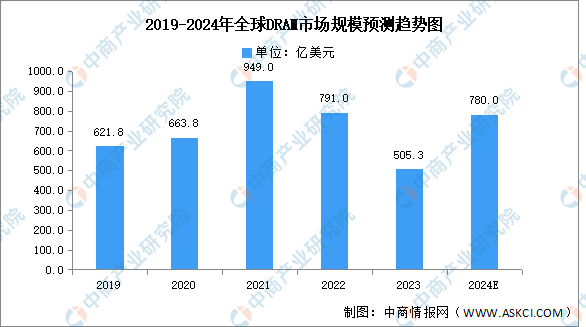

DRAM是動態隨機存取存儲器,DRAM的特征是讀寫速度快、延遲低,但掉電后數據會丟失,常用于計算系統的運行內存。DRAM市場空間巨大,為半導體存儲器第一大產品。中商產業研究院發布的《2023-2028年中國DRAM存儲器行業市場前景預測及未來發展趨勢研究報告》顯示,受到存儲芯片整體減產的影響,2023年全球DRAM市場規模達到505.3億美元,同比下降36.12%。中商產業研究院分析師預測,由于2024年全球存儲渠道行情整體向上,市場需求大幅提升,DRAM市場規模將增至780億美元。

數據來源:CFM閃存、中商產業研究院整理

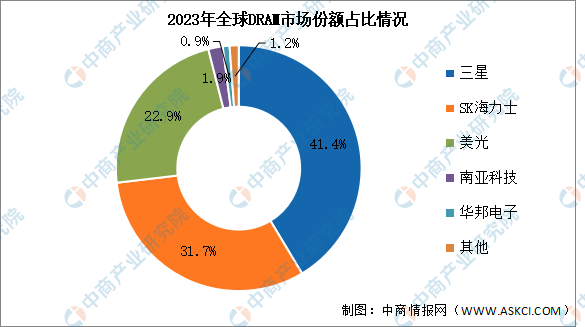

目前,DRAM存儲器市場份額高度集中,主要被三星、SK海力士和美光三者壟斷,2023年三家企業市場份額分別為41.4%、31.7%和22.9%,競爭格局穩定。南亞科技和華邦電子占比分別為1.9%和0.9%。國內DRAM廠商主要有兆易創新、北京君正、東芯股份、長鑫存儲、紫光國微、福建晉華等企業。

數據來源:CFM閃存、中商產業研究院整理

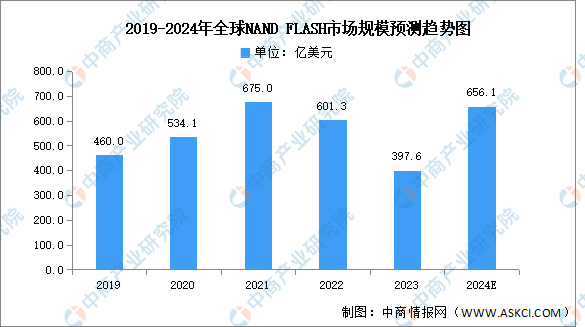

Nand flash存儲器是flash存儲器的一種,其內部采用非線性宏單元模式,為固態大容量內存的實現提供了廉價有效的解決方案。中商產業研究院發布的《2017-2027全球及中國NAND閃存控制器行業深度研究報告》顯示,雖然NAND Flash平均價格在四季度明顯改善,帶動各原廠四季度收入增長,但2023年全球NAND FLASH市場規模仍然呈現397.6億美元,同比下降33.88%。2024年PC廠商、智能手機市場將迎來復蘇,帶動全球NAND FLASH市場規模增長,中商產業研究院分析師預測,2024年全球NAND FLASH市場規模將達656.1億美元。

數據來源:CFM閃存、中商產業研究院整理

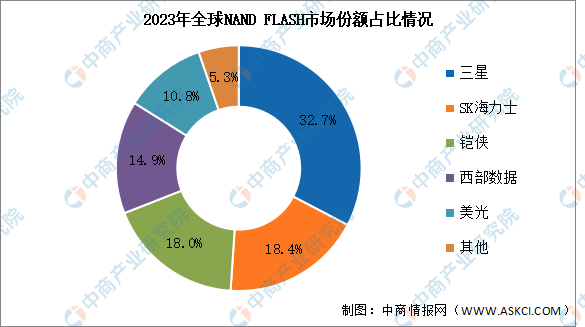

NAND Flash全球市場高度集中,2023年前三企業分別為三星、SK海力士、鎧俠,市場份額合計達69.1%,市場份額分別為32.7%、18.4%、18.0%。西部數據和美光市場份額分別為14.9%、10.8%。

數據來源:CFM閃存、中商產業研究院整理

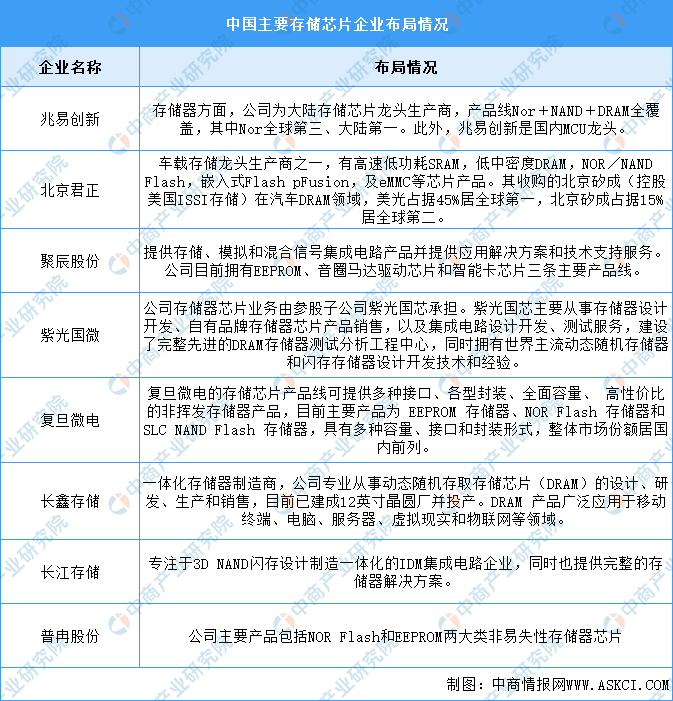

目前我國存儲芯片企業主要包括兆易創新、北京君正、聚辰股份、紫光國微、復旦微電、長鑫存儲、長江存儲、普冉股份等。具體如圖所示:

資料來源:中商產業研究院整理

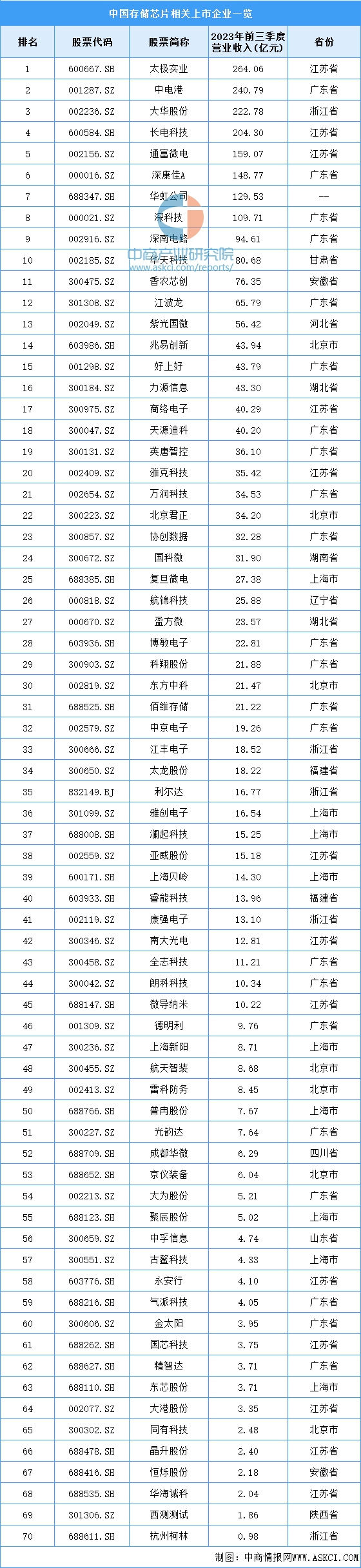

目前,中國存儲芯片相關上市企業主要分布在廣東省,共有22家。江蘇省共有13家,排名第二。上海市共有9家,排名第三。

資料來源:中商產業研究院整理

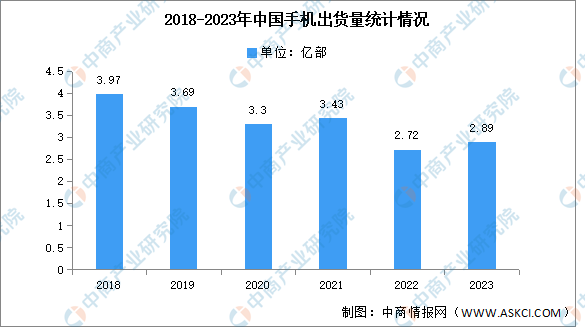

近年來,中國手機出貨量一直呈現下降趨勢,市場已經接近飽和,消費者對于手機的需求逐漸減弱。中商產業研究院發布的《2022-2027年中國手機行業分析與投資策略報告》顯示,2023年12月,國內市場手機出貨量2827.5萬部,同比增長1.5%。2023年1-12月,國內市場手機總體出貨量累計2.89億部,同比增長6.5%。

數據來源:信通院、中商產業研究院整理

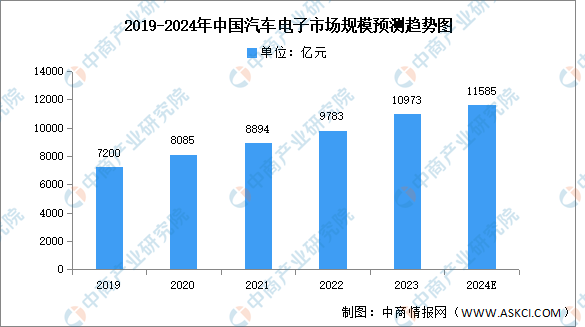

汽車電子是安裝在汽車上所有電子設備和電子元器件的總稱。受新能源汽車產銷兩旺的影響,汽車電子化程度持續提升,汽車電子將迎來長景氣周期。中商產業研究院發布的《2023-2028年中國汽車電子行業發展情況及投資戰略研究報告》顯示,2022年中國汽車電子市場規模達9783億元,同比增長12%,2023年約為10973億元。中商產業研究院分析師預測,2024年中國汽車電子市場規模將進一步增長至11585億元。

數據來源:汽車工業協會、中商產業研究院整理

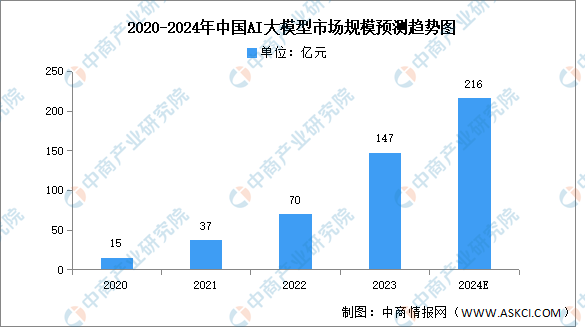

當前,“ChatGPT”“文心一言”“盤古Chat”等大模型的爆火推動了新一輪人工智能技術發展熱潮,AI大模型相關研究、產品不斷涌現,中國大模型產業規模快速增長。中商產業研究院發布的《人工智能系列專題之中國人工智能大模型產業全景與機會洞察專題研究報告》顯示,中國大模型產業市場規模從2020年的15億元增長至2022年的70億元,年均復合增長率達116.02%,2023年約為147億元。中商產業研究院分析師預測,2024年中國大模型產業規模將達216億元。

數據來源:中商產業研究院整理

審核編輯:劉清

-

半導體

+關注

關注

335文章

28702瀏覽量

234258 -

嵌入式系統

+關注

關注

41文章

3670瀏覽量

131035 -

晶圓

+關注

關注

52文章

5131瀏覽量

129288 -

存儲芯片

+關注

關注

11文章

931瀏覽量

44015 -

大模型

+關注

關注

2文章

3062瀏覽量

3908

原文標題:2024年中國存儲芯片產業鏈圖譜研究分析

文章出處:【微信號:Rocker-IC,微信公眾號:路科驗證】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

2024年中國工業機器人市場回顧與總結

2024-2025年新車及供應商發展趨勢分析

2024年中國光電顯示產業投資金額約2230億元

2025年中國激光行業五大趨勢預測

兩院院士評選2024年中國/世界十大科技進展,清華大學傳感芯片技術入榜(附全名單)

工商網監

工商網監

評論