智能卡龍頭沖刺IPO,年產24億顆!柔性引線框架業務全球第二大

智能卡龍頭沖刺IPO,年產24億顆!柔性引線框架業務全球第二大

電子發燒友網報道(文/莫婷婷)從2022年6月招股書受理至今三年,新恒匯電子股份有限公司(以下簡稱“新恒匯”)的IPO終于迎來新的進展。3月30日,新恒匯創業板IPO審核狀態正式變更為“注冊生效”。且從2025年3月11日提交注冊,到注冊生效僅9天,可以說是“閃電過會”。

新恒匯電子是一家集芯片封裝材料的研發、生產、銷售與封裝測試服務于一體的 集成電路企業,主要業務包括智能卡業務、蝕刻引線框架業務以及物聯網 eSIM 芯片封測業務。智能卡業務是核心業務,智能卡模塊生產能力達到年產約 23.74 億顆,近24億顆,是國內主要的智能卡模塊供應商之一。

截至 2024 年上半年,新恒匯智能卡業務核心封裝材料柔性引線框架的市場占有率達到 36%,智能卡模塊產品的市場占有率12%左右。

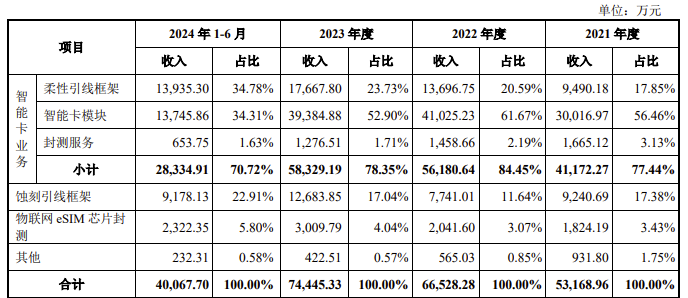

智能卡業務年營收近6億,蝕刻引線框架產品良率達85%

具體來看,智能卡業務包括智能卡芯片關鍵封裝材料柔性引線框架產品、智能卡模塊產品、模塊封測服務。2021年、2022年、2023年、2024年上半年營收占比分別為77.44%、84.45%、78.35%,其中2023年的營收就達到了5.83億元,2024年上半年的營收達到2.83億元。

圖:新恒匯各業務營收情況

新恒匯的智能卡業務在國內具備極強的競爭優勢。有一部分原因是公司自產關鍵封裝材料柔性引線框架,柔性引線框架又用于智能卡模塊封裝,不僅保證了低成本高質量的專用封裝材料供應, 提升產品的交付能力,又提升了智能卡模塊封裝業務的利潤率。

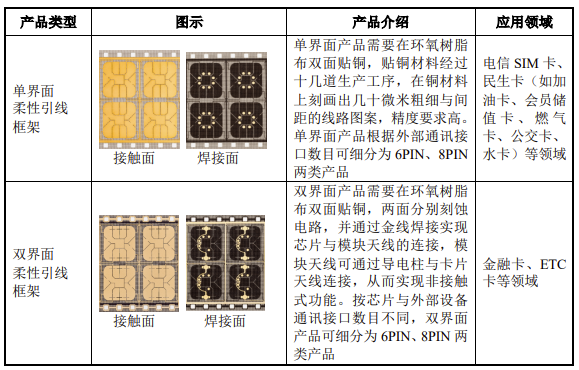

柔性引線框架是用于智能卡芯片封裝的關鍵專用基礎材料,主要起到保護安全芯片及作為芯片和外界刷卡設備之間的通訊接口的作用。按照智能卡與刷卡設備之間的通訊方式不同,可以分為接觸式單界面產品和同時具有接觸與非接觸兩種通訊方式的雙界面產品,雙界面產品材料成本高、工藝復雜,因此售價是單界面產品的4倍左右。新恒匯的單界面產品和雙界面產品如下:

圖:新恒匯柔性引線框架產品

目前來看,全球能大批量提供柔性引線框架的企業并不多,新恒匯已經躋身全球市占率第二,第一是法國 Linxens。2023年全球的柔性引線框架產品總體規模約93.75 億顆,新恒匯的產品銷量為 30.30 億顆(含智能卡模塊領用數量),市場占有率為 32.32%。

蝕刻引線框架業務以及物聯網 eSIM 芯片封測業務是新恒匯在 2019 年新拓展的兩項業務,如今蝕刻引線框架業務已經成為新恒匯的第二大業務。2023年、2024年上半年兩項業務的營收占比分別為21.08%和 28.71%,營收分別為1.56億元、1.15億元。

蝕刻引線框架是集成電路 QFN/DFN 封裝形式中的關鍵材料。目前,新恒匯的蝕刻引線框架業務尚處于發展早期,良率是主要挑戰難題,在技術攻關后良率提升到85%左右,這也是業內成熟領先廠商的良率水平。不過,如果新恒匯向更大尺寸、更多引腳蝕刻引線框架方向拓展,存在技術攻關過程和難點,可能將導致公司蝕刻引線框架產品良率再次下降,將會致使該業務出現虧損。

當前蝕刻引線框架境內自給率較低,境內能夠大批量供貨的廠商除了新恒匯,還有康強電子、天水華洋電子等。新恒匯自主研發了卷式無掩膜激光直寫曝光技術、卷式連續蝕刻技術等核心技術,面向集成電路封測市場,逐步推出了QFN、DFN、 SOT 和 SOP 等系列多個型號的新產品,目前已實現批量出貨,積累了華天科技、甬矽電子、日月光等半導體封裝廠商客戶。

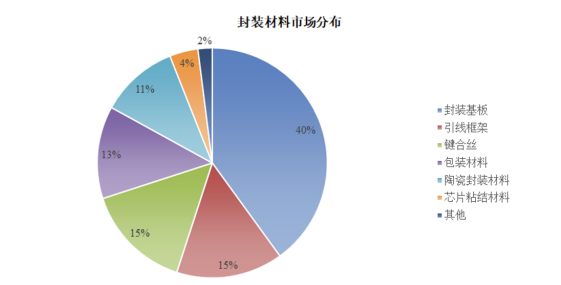

在半導體封裝材料市場分布中,封裝基板占比最高,為 40%,其次是引線框架占比 15%。我國封裝材料的整體國產化率仍然處于比較低水平,隨著國內半導體 封測企業的布局,以及封裝材料需求將逐年提升,封裝材料將受到整個行業上升趨勢的推動,市場空間較大。新恒匯布局柔性引線框架和刻蝕引線框架,工藝技術的不斷改進以及擴產,這也將是新恒匯的成長機遇。

全球封裝材料市場分布(圖源新恒匯招股書)

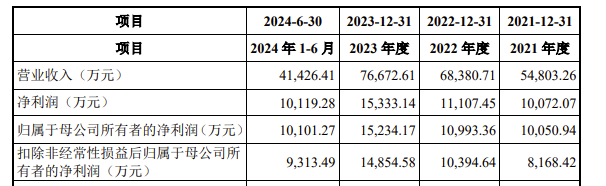

2025年Q1營收將超2億元,虞仁榮是大股東

從業績來看,報告期內,新恒匯的營收分別為5.48億元、6.84億元、7.67億元、4.14億元。凈利潤為1億元、1.11億元、1.15億元、1億元。

圖:新恒匯營收情況

新恒匯預計2025年第一季度的營收為2.1億元~2.25億元,同比增加8.84%~16.61%;同期歸母凈利潤為4800萬元~5050萬元,同比下降8.57%~3.81%,扣非歸母凈利潤為4,650萬元~4,900萬元,同比增長3.10%~8.64% 。

2024年上半年,紫光同芯、恒寶股份、中電華大、THALES DIS FRANCE SAS、Giesecke+Devrient ePayments GmbH.是公司的前五大客戶。其中紫光同芯貢獻了5584.98萬元銷售額,占當期營收比重為13.48%。且在2024年上半年前五大客戶的銷售內容中看到,新恒匯的柔性引線框架的銷售金額均有所增加。

圖:新恒匯前五大客戶情況

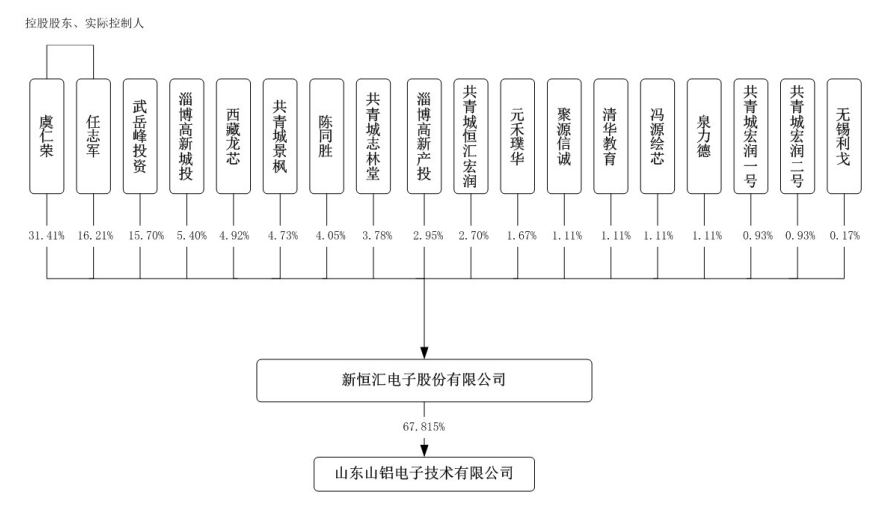

值得一提的是,虞仁榮、任志軍是新恒匯的控股股東及共同實際控制人,其中虞仁榮是公司的第一大股東,并擔任公司董事,直接持有公司31.41%的股份,間接持有公司0.53%的股份,合計持有公司31.94%股份;任志軍是公司的第二大股東,并擔任公司董事長,合計持有公司19.31%的股份。其中虞仁榮是韋爾股份實控人,若新恒匯成功上市,虞仁榮旗下將再添一家上市公司。

新恒匯股權結構圖

此次上市,新恒匯擬募集資金約5.19億元,用于投資高密度QFN/DFN封裝材料產業化項目、研發中心擴建升級項目。其中4.56億元將用于高密度QFN/DFN封裝材料產業化項目。

-

智能卡

+關注

關注

0文章

159瀏覽量

25233

發布評論請先 登錄

華海智能卡2025國際物聯網展上海站圓滿落幕

引線框架對半導體器件的影響

DS8113智能卡接口技術手冊

DS8024智能卡接口技術手冊

RFID智能卡的應用

引線框架質量大起底:影響集成電路的關鍵因素

金融界:萬年芯申請用于引線框架的同步預熱設備及預熱控制方法專利

QFN引線框架可靠性揭秘:關鍵因素全解析

消息稱AMD將成為臺積電美國廠5nm第二大客戶

英偉達市值躍升全球第二

印度躍居全球第二大5G手機市場

工商網監

工商網監

評論