一家13億營收的MCU公司,創始人退出控股地位,地方國資接手

一家13億營收的MCU公司,創始人退出控股地位,地方國資接手

近日,中穎電子(300327.SZ)公告披露,公司原控股股東威朗國際集團有限公司及其一致行動人WIN CHANNEL Ltd,擬將合計持有的公司14.20%股份轉讓予上海致能工業電子有限公司(下稱“致能工電”),并將剩余所持股份(占公司總股本9.20%)的表決權委托給致能工電,委托期限為24個月。

本次交易完成后,致能工電將合計控制中穎電子23.40%的表決權,成為公司第一大股東。原控股股東威朗國際及其一致行動人不再持有公司股份或表決權,公司控制權結構隨之發生調整。

由于致能工電自身亦無實際控制人,中穎電子亦由“有實際控制人”轉為“無實際控制人”狀態。

根據詳式權益變動報告書,中穎電子此次股權轉讓后,信息披露義務人未計劃在12個月內對公司主營業務和管理層作出重大調整。現有管理團隊將保持穩定,公司主營方向繼續聚焦在其原有優勢領域。

本次股權轉讓是中穎電子控制結構成立以來首次發生實質性變化,意味著其進入由地方國資參與的新階段。

01 中穎電子,一家老牌MCU公司的“中腰部困局”

中穎電子此次控股權轉讓,背后映射出一類上市芯片公司的典型處境:產品已有穩定出貨、客戶基礎扎實,但在增長動能、估值邏輯與資本通路上面臨結構性瓶頸。

中穎電子成立于1994年,是國內較早聚焦MCU芯片的本土IC設計公司。長期以來,公司在智能電表、鋰電管理、顯示驅動、家電控制等領域形成了穩定的客戶基礎和出貨規模。

其電表芯片廣泛用于國家電網、南方電網體系,BMS產品覆蓋手機、TWS、電動工具、電動兩輪車等設備,主控MCU被多家主流家電品牌選用。

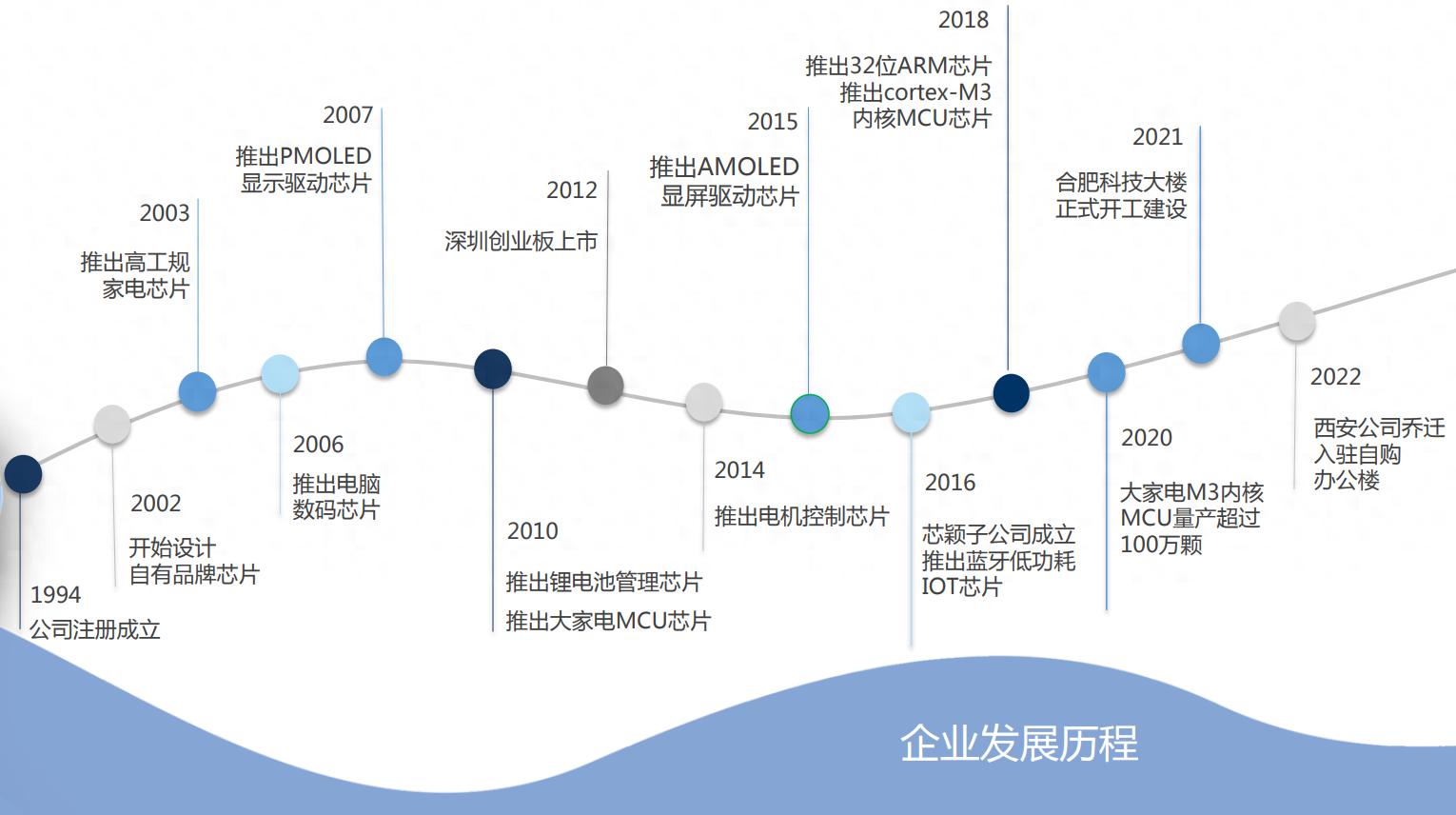

中穎電子發展歷程 圖源:中穎電子

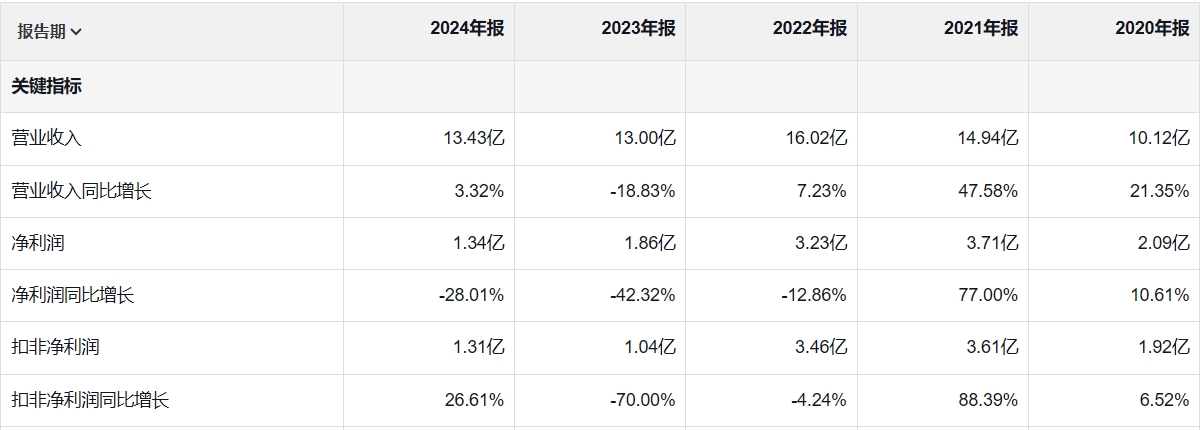

2022年,在半導體景氣高位支撐下,中穎電子營收達到16.02億元,凈利潤3.23億元,創歷史新高。然而,從2023年開始,公司業績隨行業一起步入調整期:全年營收降至13億元,凈利潤同比下滑超四成至1.86億元,毛利率也由2022年的45.77%下滑至35.62%。

中穎電子在公告中直言,受下游去庫存與市場競爭加劇影響,產品出貨與單價承壓。

2024年,中穎電子營收略有回升至13.4億元,但凈利潤繼續下探至1.34億元,同比下降28%,整體來看仍處于增收不增利的恢復期。

中穎電子近5年主要財務指標 圖源:雪球

與此同時,資本市場對其的估值也出現劇烈波動。2021年中穎電子市值一度突破200億元,隨后一路下探,2024年初最低時跌至不足60億元。截止控股權變更前,其總市值約為70億元,僅為高點時的三分之一不到。

造成這一“高度成熟+低估值”反差的原因,并非中穎電子個案。它恰恰體現出當前不少上市芯片公司的結構性困境:

一方面,產品已實現大批量交付,客戶驗證閉環基本完成,但要邁入下一階段的市場拓展(如車規級市場、國際客戶),往往面臨成本、周期、渠道的“三道門檻”;

另一方面,A股市場對芯片企業的估值體系也在重構。泡沫化估值退潮之后,缺乏成長性新敘事、研發周期長、現金流有限的IC企業難以獲得市場新一輪關注;

同時,在監管標準趨嚴的當下,類似中穎電子這種已上市、但缺乏新資本路徑與估值支點的公司,也難再通過增發、配股等傳統方式籌措大規模研發投入。

從這個角度看,引入致能工電、轉讓控股權,是中穎電子在現有發展瓶頸下的一種調整嘗試,目標是借助平臺資源、融資能力與產業對接機會,打開新的增長路徑。

02 致能工電,地方國資控股芯片公司的又一典型案例

與中穎電子這樣已成熟運營的IC設計公司不同,此次接手方——致能工電,在資本市場上并不為人熟知。

但其背后的組織結構與角色,正體現出當前國內半導體資本生態中一種越來越普遍的路徑:由地方國資平臺與產業基金共同出資設立的平臺型產業整合方。

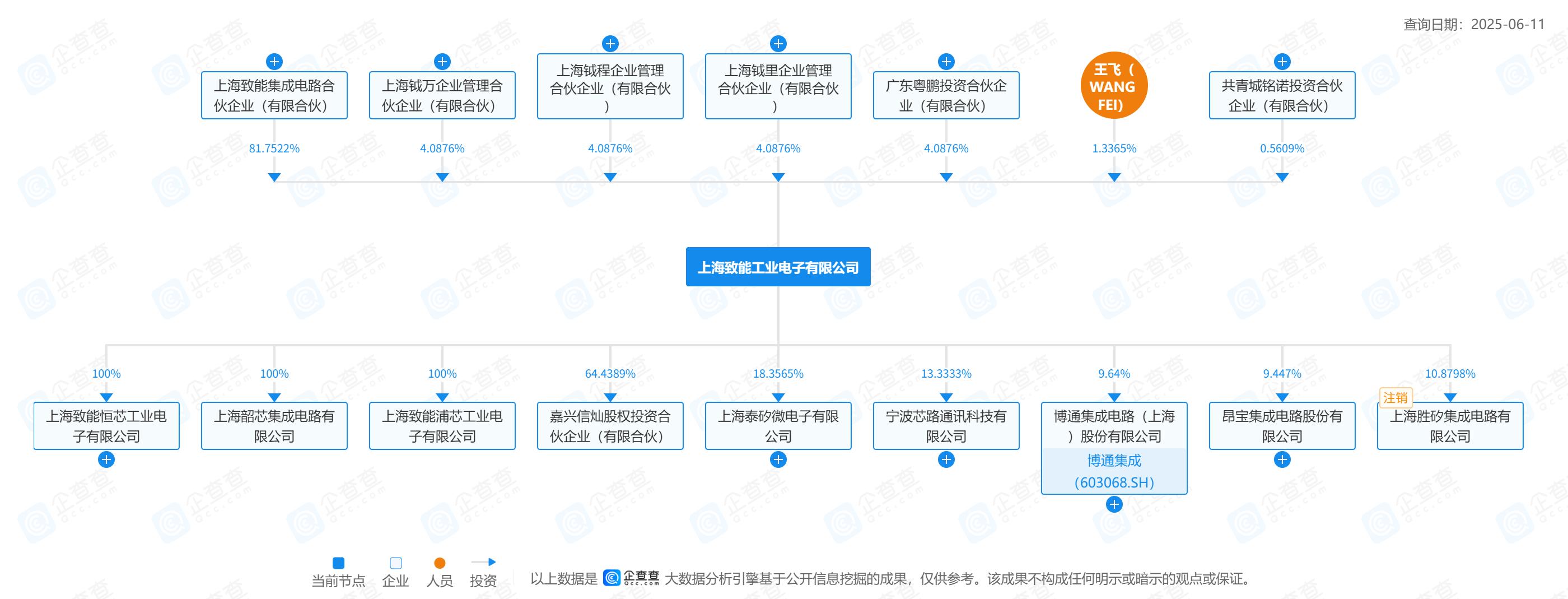

上海致能集成電路合伙企業股權穿透圖譜 圖源:企查查

根據企查查資料顯示,致能工電的第一層控股股東為上海致能集成電路合伙企業(有限合伙),持股81.75%。該合伙企業的出資方主要包括兩類機構:

地方國資平臺:由上海市徐匯區國資委實控的上海創業投資有限公司持股50%,是徐匯區屬主平臺徐匯國投的全資公司;

產業投資基金:武岳峰二期集成電路基金持股32.29%,是國內長期聚焦半導體的專業投資機構;

這一結構意味著,致能工電并非傳統意義上的戰略收購方,而是一個“政府引導 + 產業基金參與”的平臺型產業資本,其操作方式更偏向資源配置與結構性控股。

致能工電股權穿透圖 圖源:企查查

公開信息顯示,致能工電主要聚焦在工業及汽車芯片領域的布局與產業生態建設。目前其控股或參股的公司已包括昂寶集成電路、泰矽微、寧波芯路通訊科技、上海致能恒芯工業電子、上海韶芯集成電路、上海致能浦芯工業電子,以及持股9.64%的上市公司博通集成(603068.SH)等多個IC設計企業。這些公司分別在汽車電子、智能控制、電源管理、無線連接等應用場景等賽道形成橫向分布。

從披露信息看,此次交易不涉及產業整合、人員調整或戰略重組。中穎電子在公告中表示,此次股權變動“有助于拓寬融資渠道、推動資源整合、提升公司競爭力”。截至目前,未披露管理層變動,業務方向保持不變。

在當前行業階段中,類似結構性入股案例的出現頻率正在上升。相比過去的產業并購或重組方案,這類平臺資本介入方式在不打亂公司原有節奏的前提下,為企業提供資金與資源協同的空間。

對于中穎電子而言,此舉可能有助于在保持原有經營節奏的基礎上,引入外部資本結構與地方政策資源,以期獲得更好的發展。

03 中穎之外,結構優化與平臺協同成為行業趨勢

隨著行業整體熱度回落,國內半導體正進入一個以結構優化和平臺協同為特征的新階段。企業發展的重點,正從估值提升和融資擴張,轉向產品能力、資源效率和管理穩定性。在這一背景下,中穎電子的控股權轉讓,呈現出一定的代表性。

此次中穎引入致能工電,是一種“控股但不干預、協同但不整合”的資本介入方式,管理層和業務方向保持不變,資本方則在資源、政策和資金方面提供支持。

類似的結構安排,在近期也有所體現:北方華創通過定增方式控股芯源微,同時明確后者獨立運作不變;中科曙光與海光信息的合并,則著眼于在算力領域內部協同、資源統一。

這類案例的共同點在于:不以經營權接管為目標,而是通過股權介入、資源支持和政策配合,提升整體運營效率和中長期發展能力。

在“新國九條”等政策推動下,資本市場資源配置正在加速向核心技術和關鍵環節集中。與此同時,地方國資在當前階段的角色正在發生變化,不再局限于招商引資與基礎設施建設,而是通過平臺方式參與產業鏈企業的中長期發展。

在這一趨勢下,同類型芯片上市公司成為潛在的對接對象:它們業務穩定,但在資本支持和市場突破上遇到瓶頸;同時,一些技術路徑已驗證但缺乏融資通道的芯片設計公司,也更傾向通過平臺獲得發展空間,例如我們上次寫到的英迪芯微。(相關閱讀:一家營收6億、出貨量超2.5億顆的汽車模擬芯片公司被收購)

中穎電子控股權的變化,既是一家老牌MCU企業對自身發展節奏的再判斷,也折射出當前行業的一種現實方向。

對于更多業務成熟但成長受限的芯片企業而言,借助平臺資本實現穩定支持、資源對接,可能成為穿越當前調整周期的實際手段。

活動預告

由Big-Bit商務網、廣東省磁性元器件行業協會主辦的2025中國電子熱點解決方案創新峰會分會場五:第七屆鋰電BMS技術創新研討會將于2025年6月27日重磅開啟,聚焦汽車與儲能兩大核心領域,拆解BMS的“技術金字塔”——從底層芯片、算法架構到系統集成,揭示行業前沿動向與未來十年的競爭壁壘。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

mcu

+關注

關注

146文章

17903瀏覽量

362329 -

IC

+關注

關注

36文章

6108瀏覽量

178761

發布評論請先 登錄

凈利潤飆漲!13家AIoT公司H1業績PK,誰家AIoT芯片布局最具潛力?

魔視智能虞正華榮膺2024福布斯中國顛覆力創始人

全球行業唯一盈利!禾賽科技2024年實現營收20.8億 獲歐洲大客戶定點

士模微電子創始人入選2025 IEEE Fellow

DeepSeek創始人梁文峰身家或超黃仁勛

聯想集團第二財季營收1279億元

貿澤電子對FIRST創始人兼發明家Dean Kamen進行視頻專訪

總營收3604億! 41家凈利潤翻倍增長!A股217家半導體公司上半年業績出爐

今年蘋果營收預計突破4000億美元大關,創歷史新高

應用材料財報亮眼,營收反超ASML成半導體設備龍頭

新火種AI 大模型公司紛紛被收編!創始人們逐漸變成了“最討厭的自己”?

工商網監

工商網監

評論