IC Insights預測,2022年MCU銷售額將達到239億美元

IC Insights預測,2022年MCU銷售額將達到239億美元

MCU(微控制器)是把中央處理器的頻率與規格做適當縮減,并將內存、計數器、 USB、 A/D轉換、UART、PLC、DMA等周邊接口,甚至LCD驅動電路都整合在單一芯片上,形成芯片級的計算機,為不同的應用場合做不同組合配置,廣泛應用于制造業、通訊、醫療電子、軍事裝備、消費類產品和航空航天等領域。

昨天,IC Insights發布了對全球MCU市場行情的最新統計和分析。

受惠于嵌入式系統的廣泛應用、傳感器的增加以及物聯網終端應用的熱潮,到2022年,預期MCU的營收和出貨量將持續大幅增長。

在2016年縮減MCU庫存后,系統制造商在2017年加大了微控制器的購買量,出貨量激增22%,預計2018年將持續強勁增長。因此,IC Insights上調了MCU出貨量的預測,預估在2018年將成長18%,出貨數量達到近306億,MCU營收預期將增長11%,達到186億美元的歷史新高水平。預計2019年將持續增長9%,達到204億美元。

圖:MCU銷量及營收預測

此外,MCU五年內的銷售額復合年增長率將達到7.2%,2022年達到近239億美元,出貨量的復合年增長率則達到11.1%,2022年達到約438億個。

平均售價方面,MCU在2017年跌至最低點,2018年價格繼續以同樣速度下跌。然而,與過去十年相比,過去五年的降幅有所緩解。2017~2022年期間的平均價格的復合年增長率預期將是- 3.5%,遠低于2012~2017年期間的- 5.8%和1997~2017年的- 6.3%。

2017年,MCU銷量從2016年下滑中恢復的一個關鍵因素是其在智能卡應用領域的強勁表現,目前,大約有40%的MCU出貨量用于智能卡。

巨頭間的游戲

從2015年開始,各大MCU巨頭為了搶占市場份額,布局不斷增長的物聯網應用,行業內發生多起大規模并購。全球最大的MCU供應商由收購了Freescale的NXP擔當,而Microchip、Cypress也通過收購,提高營收,擴大了在MCU市場的份額。

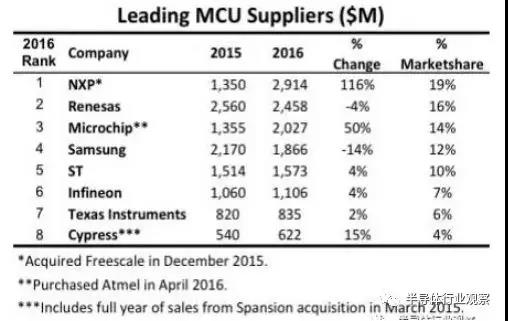

2016年NXP、瑞薩。Microchip占據市場份額前三位,前8大MCU供應商合計占據了全球市場份額的88%。

圖:2016年MCU廠商排名

2017年全球MCU廠商排名與2016年相比,沒有明顯變化。

2016年,NXP超過了日本瑞薩,成為全球最大的MCU供應商。營收也因為在2015年耗資116億美元收購飛思卡爾而提升了116%。在被收購之前,飛思卡爾是全球第二大MCU供應商。并購后的新公司與瑞薩的營收差距只有2.1億美元,但在之前,這個差距起碼有10億美元。2015年,由于日元走弱,瑞薩的MCU營收銳減了19%,進入2016年,瑞薩MCU的銷售額下降,導致營收下降了4%,只有約25億美金,占領全球MCU的份額為16%。2013年,瑞薩MCU的市場份額高達33%。

收購飛思卡爾之后,NXP從全球第六大MCU供應商跨越到了榜首的位置,市場份額也高達19%,營收達到29億美元。2015年,NXP有75%的MCU營收來自用在智能卡的8位和16位MCU。在收購了飛思卡爾之后,智能卡MCU只占這個公司營收的25%。飛思卡爾的MCU主要應用在廣泛的嵌入式控制應用,汽車電子更是其重點。NXP和飛思卡爾都開發了大量32位ARM Cortex-M MCU。

美國的Microchip則從2015年的第五位躍居到2016年第三位。而營收也增長了50%,至20億美元。這主要得益于2016年第二季度收購了Atmel。

2015年,Atmel在全球MCU供應商中排行第九,營收為8.08億美元。而在收購Atmel之前,Microchip是少有的幾家沒有ARM授權的MCU公司。在過去的十幾年里,該公司一直開發基于MIPS架構的32位MCU。在收購Atmel六個月之后,Microchip擴充了其基于MIPS的32bit PIC32 MCU,同時擴充了Atmel的基于ARM 的SAM系列。

與此同時,Cypress的MCU業務也增長了15%,至6.22億美元,其在全球MCU供應商中也排到了第八的位置。

Cypress的增長主要來源于2015年的收購,當時他們斥資50億美元收購了飛索半導體。后者最初是從AMD獨立的Nor Flash供應商。2013年,飛索半導斥資1.1億美元收購了富士通半導體的MCU和模擬業務。當時的目的是為了將其產品線擴充到非易失性存儲產品之外。

2013年,飛索也獲得了ARM的32bit MCU核心授權。Cypess的營收增長除了來自飛索半導體的MCU業務外,自身的PSoC產品線增長也是一大貢獻,該系列產品將MCU、混合信號用戶定義串口和數字功能聯合在一起,為終端用戶應用提供更完整的解決方案。

排名下滑最大的是三星。2016年,其MCU營收銳減了14%。這主要是因為在智能卡控制器市場的弱勢表現。

綜上,根據IC Insights的統計,從收購完成合并后的銷售數據看,NXP、Microchip和Cypress 2016年MCU產品線銷售額同比大幅增長,排名也相應上升。未進行大規模收購的廠商則表現平平,只有個位數的增長,比如ST和TI,有的出現了大幅下降,如Samsung。

物聯網驅動MCU加速發展

市場需求的發展帶來了MCU應用的普及,隨著產品智能化、萬物互聯需求的發展,也必將帶來MCU銷售的增長。市場需求的發展也促進了MCU產品功能不斷改進、性能不斷提高。

因此,通用MCU產品要做“加法”,通過增加外設滿足越來越多的細分市場需求。

IC Insights統計顯示,預計2018年用于嵌入式系統、自動控制、傳感應用和物聯網連接的通用MCU的銷售額將增長11%,達到164億美元。而通用MCU的出貨量預計在2018年將增長25%,至189億個。目前,通用MCU占總體MCU出貨量的比例超過60%,預計到2022年,比例將上升到68%。目前,有88%的總營收來自通用MCU,預計2022年將達到90%。

而一些專用MCU要做”減法“,通過減少一些不必要的外設,增加一些特定的功能,滿足某些市場應用的需求,比如,集成有無線射頻的MCU等。

Grand View Research,Inc.的報告數據顯示,到2022年,全球物聯網MCU市場預計將達到35.6億美元。

物聯網應用中的通信連接、智能傳感器等都是主要的應用形式。物聯網需要的多樣化市場需求決定了所謂的“碎片化”。“碎片化”的市場需要整合統一的物聯網標準,或者是融合各種技術的標準以滿足不同的需求,這為MCU的新產品定義和創新提供了機遇。

另外,芯片工藝技術的進步使MCU的功耗大大降低,向著節能降耗方向發展。超低功耗MCU越來越受到重視,尤其是隨著對電池供電應用以及無線連接技術的重視,一節電池往往要求工作幾年,有的甚至要求工作10年,超低功耗MCU是最基本的要求。

價格變化

IC Insights統計顯示,32位MCU的強勁增長重塑了市場,供應商積極推出更具功能性的設計,并且較用于高端產品的8位和16位芯片更有成本競爭力。2018年,預計32位MCU的平均售價僅比總平均售價高出0.09美元,到2022年,預計差異將縮小至0.05美元(32位ASP為0.60美元,而總體ASP為0.55美元)。

而低配的8位MCU價格已然突破了0.15美金,主流的8位MCU價位基本在0.15~0.6美金。市場上主流的ARM Cortex-M0的MCU產品平均價格一般是在1美金以下,在同核多供應商競爭的格局下,基于ARM Cortex-M0的32位MCU平均價格還是會繼續下降,而基于ARM Cortex-0 的低配32位MCU已經降到了0.3美金。

2017年,ARM公司DesignStart的項目對ARM Cortex-M0/M3內核免授權費,大大降低了MCU開發者的開發費用,利用現有成熟的IP快速設計產品。這必然帶來MCU產品設計者的增加,使得32位MCU的價格競爭愈加激烈。

另一方面,由于物聯網及車用電子對MCU的需求猛增,導致大廠產能應付不及時,因此開始將產能集中到新興應用及高附加值產品上。

例如,自2017年以來,ST的MCU就逐漸缺貨,交期也一再延長,缺貨的產品包括:8位MCU、Cortex M0/M3/M4等。此外,2018年蘋果新款iPhone全面導入3D傳感,ST作為供貨商,勢必將持續排擠掉MCU的產能。

另一MCU大廠NXP已于2017年底發出漲價通知,宣布從2018年第一季度開始對旗下MCU等主要產品上調價格,漲價幅度在5%~10%不等。

除了漲價,各大原廠MCU交期大多也已延長至12周,最長達到9個月,有廠商甚至已暫時封單。受到大廠產能移轉及漲價效應刺激,預期MCU將一路缺貨到年底。

中國MCU的機遇和挑戰

近年來,中國MCU市場保持高速增長態勢,2011~2016年的年復合增長率接近10%,但中國大陸和***地區MCU企業產值僅占各自市場的10%。

國內MCU企業近年來成長迅速,特別是在32位MCU市場上,兆易創新、致象科技和靈動微電子等企業基于ARM的MCU受到了市場的歡迎。兆易創新的MCU產品實現了對行業領軍企業意法半導體同類產品的pin to pin替換,憑借更低的價格和本地化的服務優勢,逐步搶占市場,

圖:2011~2017年中國MCU市場規模(單位:十億美元,圖源:東方證券研究所)

未來5~10年,物聯網設備市場將達到百億級,MCU市場將迎來爆發式增長,市場空間大,下游應用多,這些都是中國MCU企業發展的機遇。

而隨著缺貨漲價潮,以及物聯網的興起、國內晶圓廠的不斷成熟和國家大基金的支持給了國內MCU廠商很多機遇。

在中國,由于本土OEM廠商需求量大,ARM內核授權的便利性,加上當地服務的天然優勢,催生了不少MCU的初創企業。但想打破國外巨頭壟斷局面難度很大。

圖:部分中國本土MCU企業

通用MCU行業需要長期、大量的投入,以及前瞻性的規劃,加上極為接地氣的應用推廣,需要匯聚行業內包括半導體工藝、芯片設計、應用開發、工具鏈設計、技術支持、行銷推廣、供應鏈整合、認證管理等各方面的專業優秀人才,能否匯聚這么多的人才和資金,且有耐心持續投入5~10年,這可能是本土MCU發展的最大挑戰。

對此,來自靈動微電子MCU事業部的總經理婁方超認為,MCU未來的機會在中國,主要有三點原因:首先,MCU應用“定義權”在中國。不管從消費類的玩具、手機周邊、家居家電,到工業類的電機控制、汽車電子、無線通訊,甚至物聯網、人工智能,在中國都有大量的開發團隊和配套的支持體系,以及廣泛的消費群體和應用場景。這使得MCU產品及方案的“定義權”逐步移到中國來,而這是本土MCU廠商生存成長的天然土壤。

其次,中國有服務理念方面的優勢。本土的MCU廠商及其員工,已經習慣了“今日事今日畢”的高效的行事風格,堪比外賣訂餐的便捷。這一點在全球其他電子行業市場是難以想象的。

另外,隨著國內對集成電路行業投入的加大,產業鏈配套越來越齊整,以上海及其周邊城市為例,可以很容易地串聯起從芯片設計、晶圓加工到封裝測試,直至失效分析的完整工業鏈條,無論是效率還是成本都可以做到最優。

結語

從IC Insights的統計來看,未來MCU市場喜人,增長空間巨大。那些完成并購整合的國際大廠無疑會具有競爭優勢,而物聯網的應用特點又給中國本土中小規模MCU企業提供了發展機遇。未來的MCU市場競爭將會更加立體、多元化。

本文來源:半導體行業觀察 張健

-

mcu

+關注

關注

146文章

17397瀏覽量

353231

發布評論請先 登錄

相關推薦

2024年半導體銷售超6200億美元,AI和存儲成增長密碼

2024年全球半導體銷售額突破6000億美元

SEMI全球副總裁預測:2024年全球半導體銷售額將破6000億美元

預計2024年全球GPU市場銷售額將超985億美元

8月全球半導體銷售額增長20.6%,中國市場表現亮眼

7月全球半導體銷售額達513億美元

全球半導體7月銷售額達513億美元,同比增長18.7%

業績下滑!Microchip銷售額僅12.4億

回暖!5月半導體銷售額491億!2030年或超萬億美元

5月中國半導體銷售年增24.2%;全球銷售491億美元,同比增長19.3%

4 月份全球半導體銷售額同比增長 15.8%;新行業預測預計 2024 年市場增長 16.0%

NVIDIA營業利潤率高達64.9% 2024年銷售額或突破1000億美元?

2023年半導體組裝和封裝設備銷售額下降26%至41億美元

工商網監

工商網監

評論